RENDA FIXA E RENDA VARIÁVEL - PARTE 3

Imposto de Renda Pessoa Física

1 Títulos públicos

Tanto no Brasil como no mundo, os principais emissores de títulos de renda fixa são os governos centrais, que aqui no Brasil, nós denominamos como Governo Federal ou União. O Tesouro Nacional é o órgão responsável por emitir os títulos, este é o mês o órgão responsável por administrar a dívida pública mobiliária e contratual, tanto para emissões realizadas no Brasil, como também para captações de recursos executadas no exterior.

Portanto, títulos públicos federais são os papéis emitidos pelo Tesouro Nacional com o objetivo primordial de financiar as atividades do setor público. Sua composição se dá através de letras e notas de características distintas. A receita da união advém principalmente dos impostos, taxas e contribuições que são cobrados das pessoas físicas e jurídicas, nacionais e estrangeiras. Se o valor arrecadado não for o suficiente, uma solução possível é a captação de recursos junto a instituições financeiras, empresas e indivíduos interessados em adquirir os títulos de dívida emitidos pelo Tesouro Nacional.

A viabilidade do Tesouro Nacional arcar com a dívida assumida com investidores privados está diretamente ligada ao esforço do Governo Federal em arrecadar impostos e gerar receitas para o pagamento do valor principal da dívida, acrescido dos juros. O investidor necessariamente deve acreditar na capacidade de pagamento das dívidas do governo, o que depende das políticas a serem implementadas por atuais e futuros governantes.

Todavia, apesar de a boa gestão ser funda mental para o pagamento da dívida, o que ocorre de fato na maioria das vezes é a chamada rolagem dos títulos. Frequentemente o Tesouro Nacional emite novos títulos, e a maior parte dos recursos levantados é utilizado para realizar o pagamento dos títulos conforme eles chegam à sua data de vencimento. Dessa forma, a dívida pública é constantemente rolada pelo Tesouro Nacional, que faz uso de novos recursos para pagar a dívida antiga. Os possíveis valores excedentes são utilizados para financiar as demais atividades.

Riscos

O risco de um calote por parte do Governo Federal é, de fato, muito baixo, uma vez que em caso de necessidade e como último recurso, a União tem o poder de emitir mais moeda para fazer frente às suas obrigações perante os credores (todavia isso tende a gerar inflação). Sendo assim, o risco de crédito associado aos títulos públicos federais é praticamente nulo.

Assim como outros títulos de renda fixa, os títulos públicos federais também apresentam o risco de mercado, principalmente os títulos que remuneram o investidor a uma taxa de juros fixa. Após a compra de títulos com remuneração prefixada, o aumento nas taxas de juros causará queda nos preços desses papéis, já que o retorno requerido pelo mercado passa a ser maior. Todavia, a queda nas taxas de juros tende a aumentar o preço de mercado dos títulos, uma vez que o retorno desejado pelo mercado passa a ser menor, e os investidores estarão dispostos a pagar mais pelos títulos. Os títulos pós-fixados, possuem um risco de mercado muito baixo, já que a remuneração segue uma taxa de juros flutuante.

O risco de liquidez dos títulos públicos também é muito baixo, uma vez que o alto volume de negociação e o grande número de participantes no mercado o diminuem. Dessa forma o investidor que deseja adquirir ou se desfazer desses papéis encontra no mercado um preço justo para a negociação.

Principais títulos públicos

Existem duas grandes categorias de títulos públicos:

- Remuneração pós-fixada: sua remuneração somente é conhecida ao final do período de investimento, após a correção por um indexador;

- Remuneração prefixada: sua rentabilidade é determinada no momento do investimento e se manterá inalterada caso o título seja mantido até o seu vencimento, sem correção por nenhum indexador.

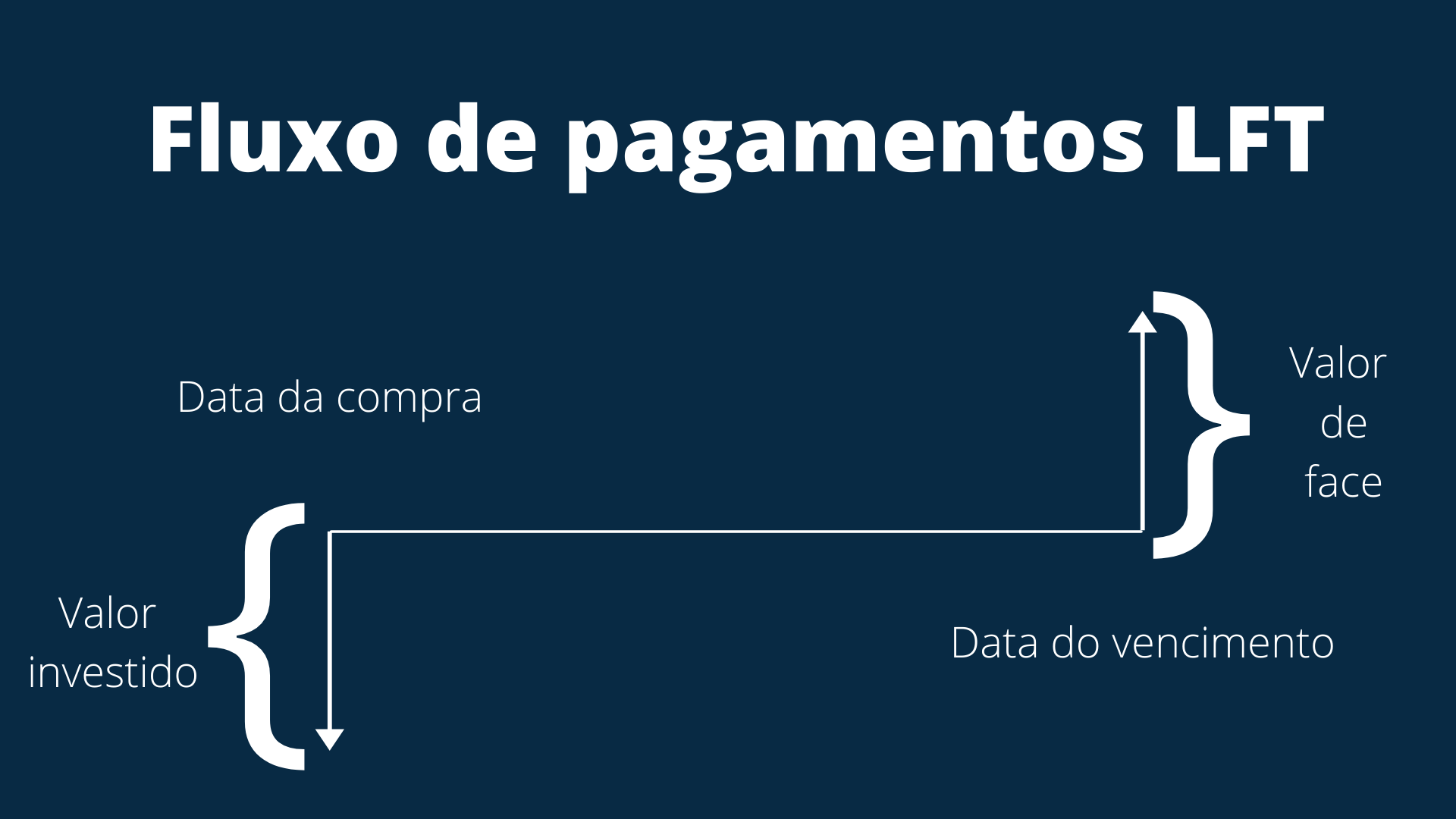

Letra Financeira do Tesouro (LFT)

A LFT é um título público federal pós-fixado cuja rentabilidade é dada pela Taxa Selic acumulada no período de investimento, acrescida de ágio ou deságio, registrado no momento da compra do título. Não existem pagamentos de juros periódicos em uma LFT, toda a sua remuneração advém da diferença entre o preço pago pelo título no momento da compra e o montante recebido no momento da venda do papel ou na data de seu vencimento.

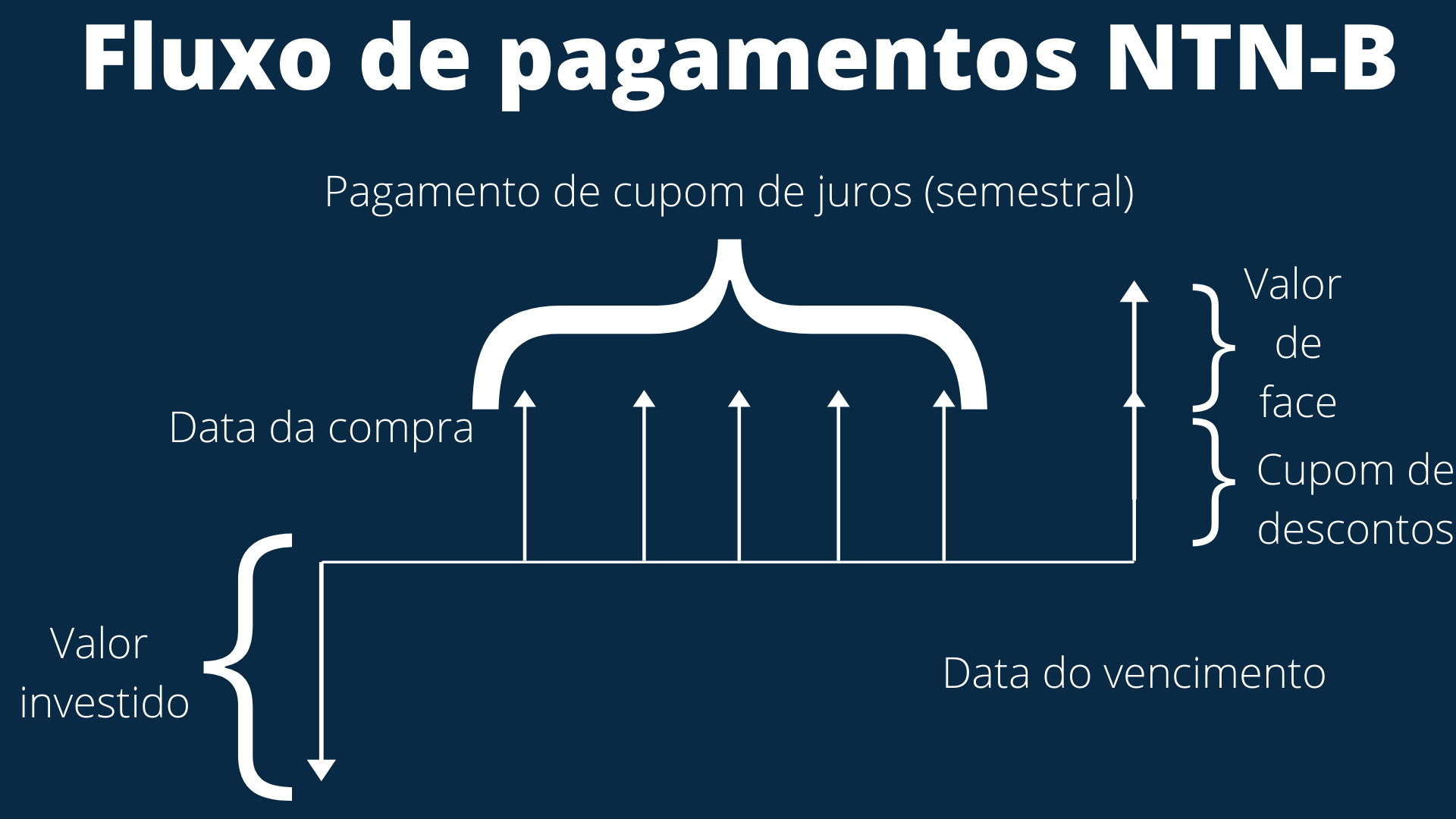

Nota do Tesouro Nacional Série B (NTN-B)

A NTN-B oferece ao investidor uma taxa de juros predefinida no momento da compra mais a variação do IPCA. Em outras palavras, é um título cuja remuneração está atrelada à inflação. A rentabilidade proporcionada pela NTN-B ao investidor é real, já que o seu valor é ajustado de acordo com o IPCA ao longo do tempo. Os cupons de juros que remuneram o investidor, são pagos semestralmente a uma taxa de 6% a.a., o que equivale a aproximadamente 2,96% ao semestre.

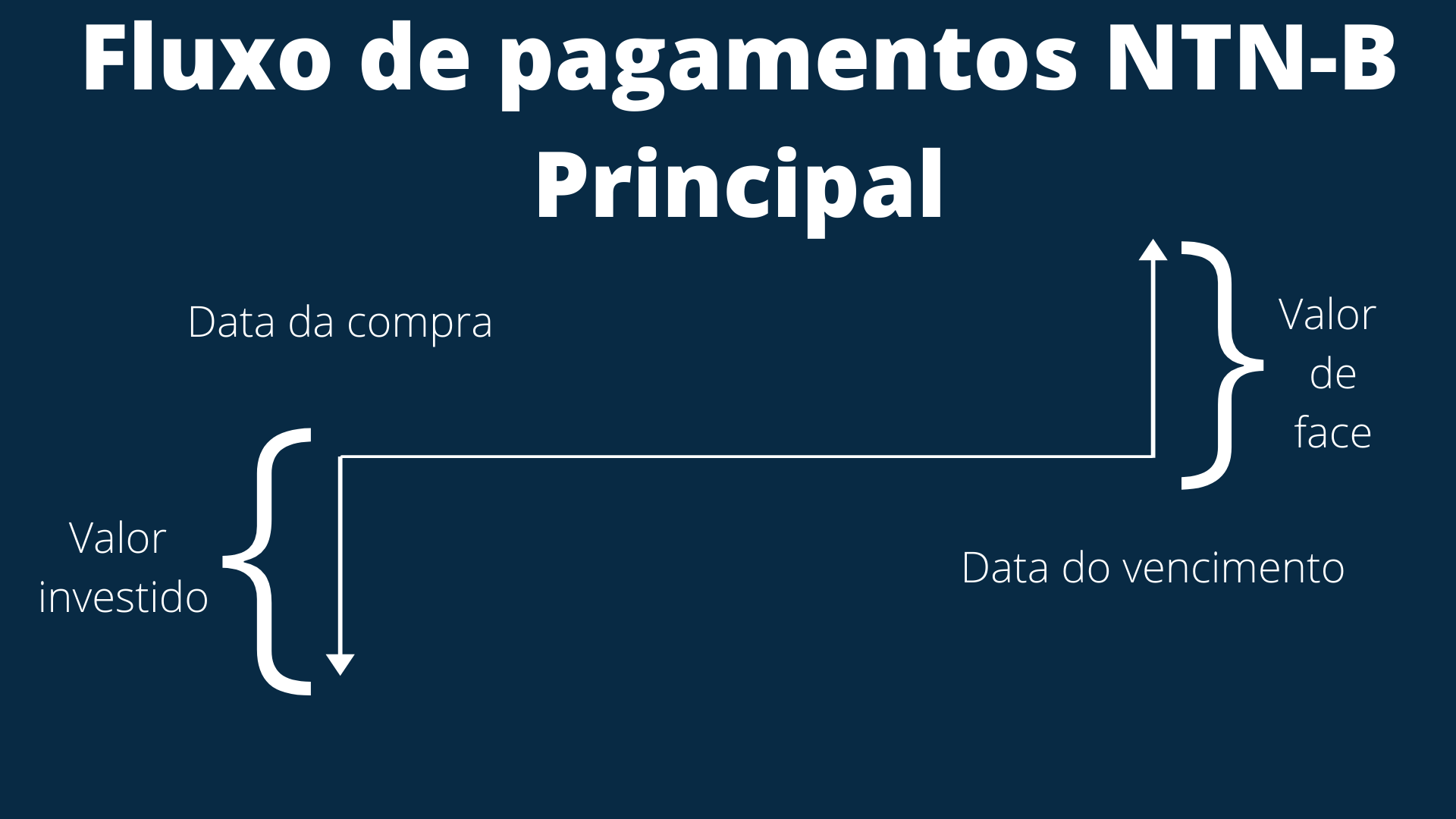

Nota do Tesouro Nacional Série B Principal (NTN-B Principal)

A Nota do Tesouro Nacional Série B Principal (NTN-B Principal) é bastante semelhante a NTN-B, sendo mais um título com pós-fixado, atualizado conforme a variação do IPCA e com o diferencial de possuir um pagamento de juros de maneira acumulada. Como o rendimento é dado em função da inflação, o investidor recebe uma rentabilidade real.

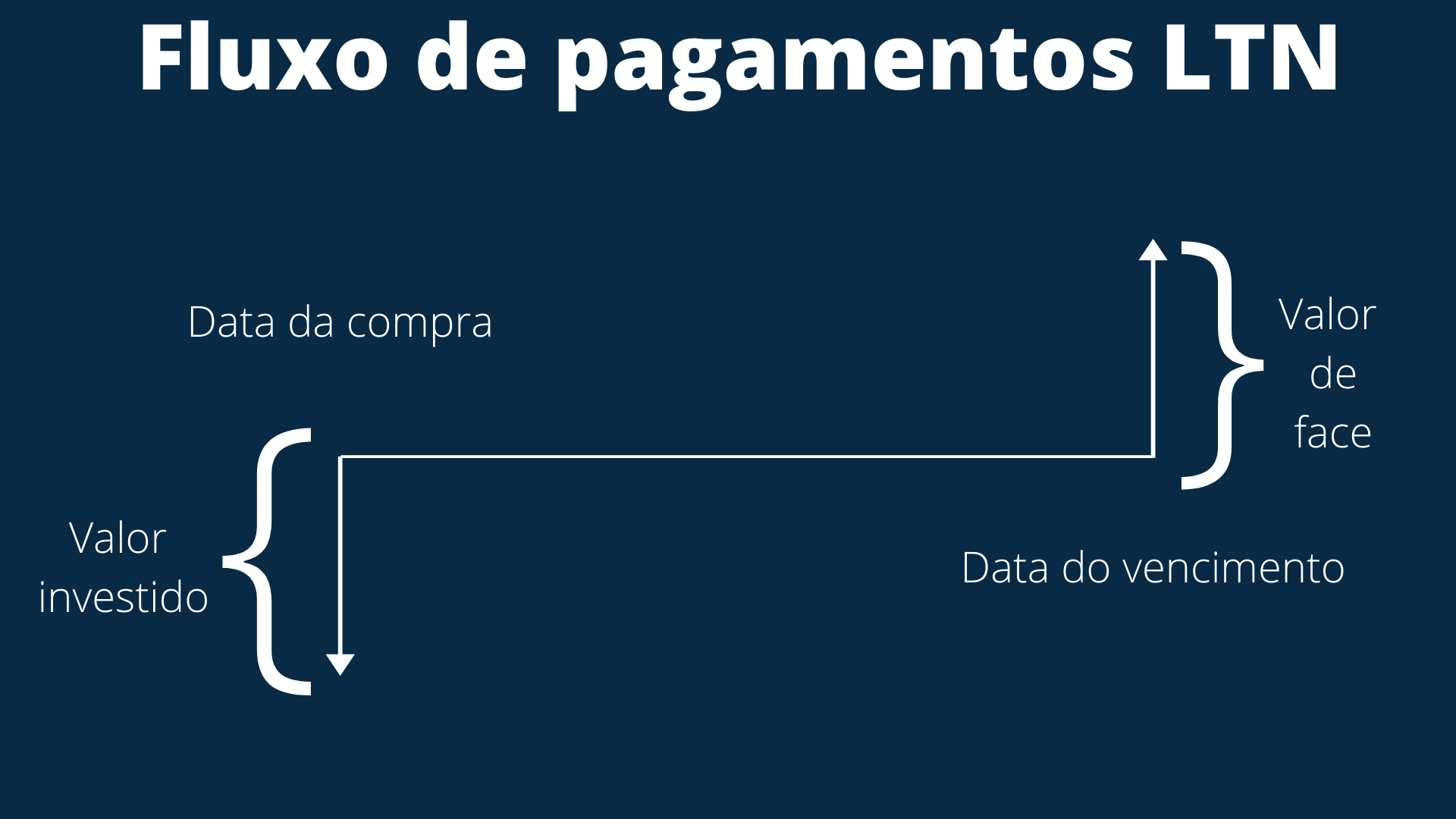

Letra do Tesouro Nacional (LTN)

A LTN é um título prefixado, portanto, não está atrelada a nenhum indexador de taxa de juros ou de índice de preços. Além disso, a LTN também não realiza pagamentos periódicos de juros. Toda a remuneração pelo investimento advém da diferença entre o preço de compra e o preço de venda do papel, caso o investidor se desfaça dele antes do vencimento, ou da diferença entre o preço de compra e o valor nominal do título, que é sempre de mil reais na data de vencimento.

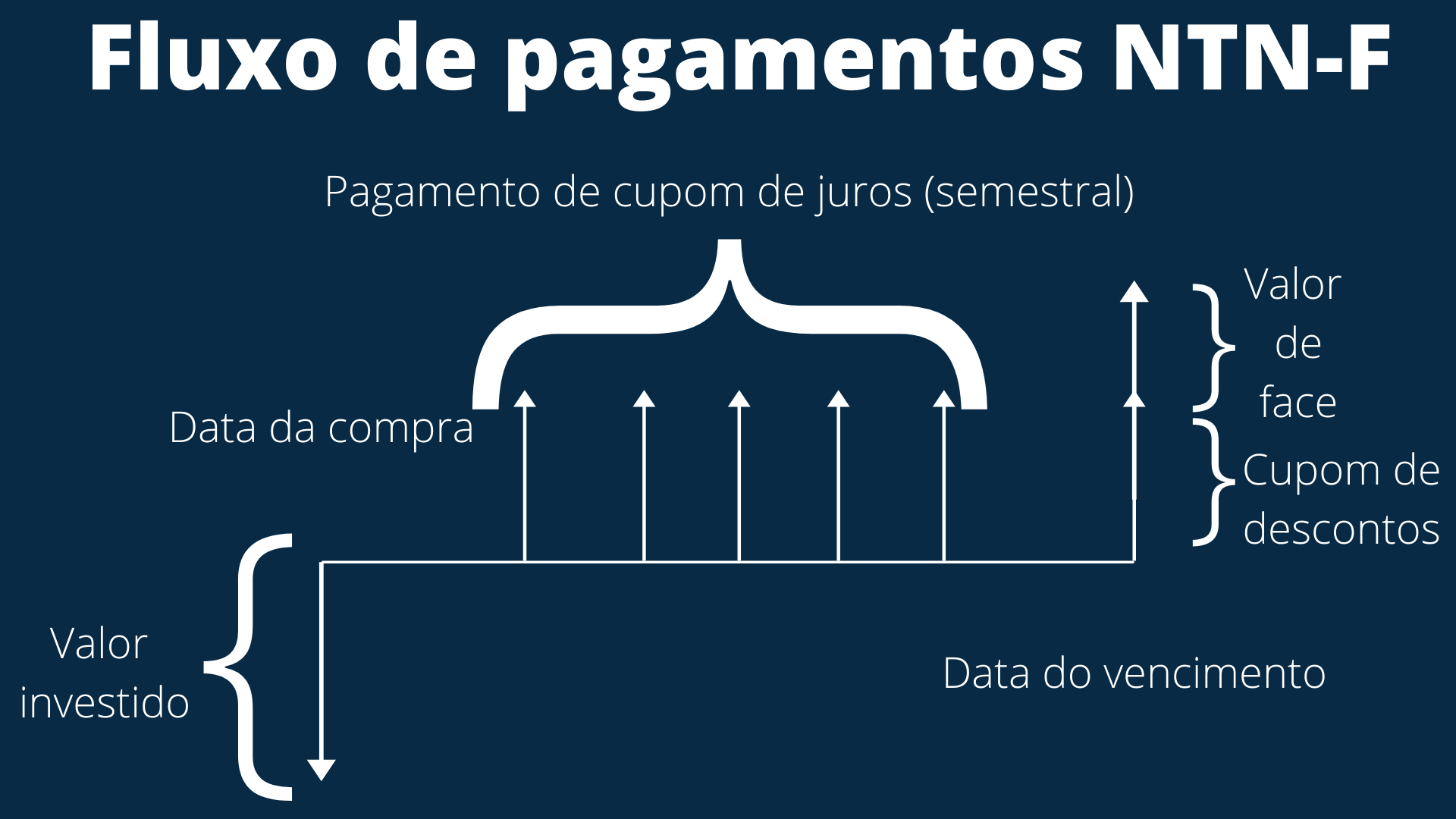

Nota do Tesouro Série F (NTN-F)

A NTN-F também é um título prefixado, portanto, não está atrelada a nenhum indexador de taxa de juros ou de índice de preços. A NTN-F oferece remuneração determinada no momento de sua aquisição, para todos os investidores que mantenham o título até a sua data de vencimento. De acordo com a regra, toda NTN-F tem cupom de juros igual a 10% a.a., pagos a cada semestre, o que equivale a uma taxa fixa semestral aproximada de 4,88%. O valor nominal de cada NTN-F é de R$ 1.000,00, que é o valor a ser pago aos seus detentores na data de vencimento do papel.

Tributação

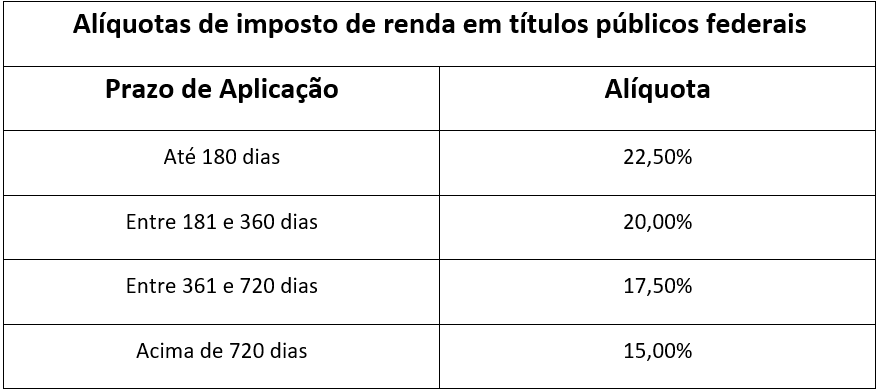

Ao contrário de outros títulos de renda fixa que possuem o benefício da isenção fiscal, os títulos públicos federais não oferecem aos seus investidores um rendimento livre de tributos. Tanto os ganhos brutos com os juros quanto os ganhos advindos da diferença entre o preço de compra e o preço de venda (ou o seu valor na data de vencimento), são tributáveis com imposto de renda, tanto para pessoas físicas como para pessoas jurídicas. Todo e qualquer título público federal apresenta uma taxa de juros bruta no momento de sua aquisição, sendo assim seu rendimento líquido é calculado apenas após a dedução do imposto de renda, levando-se em consideração o prazo entre a data de investimento e a data de recebimento de juros ou principal para se determinar a alíquota de imposto de renda que deverá ser aplicada.

No caso de ganho de capital (lucro), a base para o cálculo do imposto de renda sobre os rendimentos desses títulos é a diferença entre o valor da venda ou do resgate do título e o valor original do investimento. Sobre os rendimentos periódicos, se existirem, a base de cálculo do imposto de renda é o valor dos juros pago. A tributação dos rendimentos com títulos públicos federais ocorre direto na fonte e a responsabilidade pelo recolhimento do mesmo é da fonte pagadora, em outras palavras, do banco ou da corretora onde os títulos estejam custodiados.

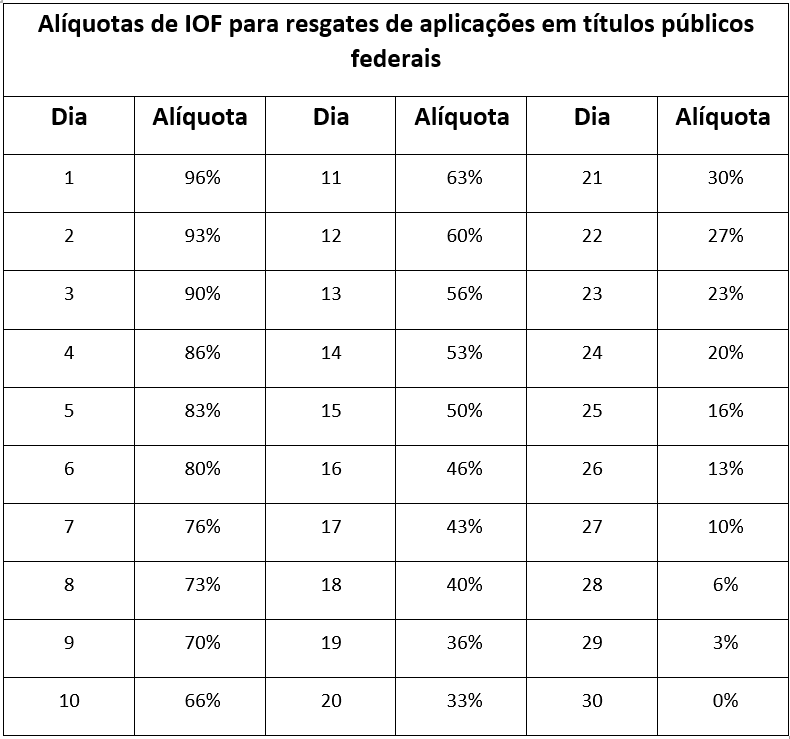

Ao investir em títulos públicos federais, os investidores também estão sujeitos ao pagamento de IOF caso resgatem o valor investido nos primeiros 30 dias a contar da data da aplicação.

As regras de IR e IOF somente são aplicáveis para pessoas físicas e jurídicas residentes em território nacional.

Tesouro direto

O programa Tesouro Direto foi criado em 2002 pela Secretaria do Tesouro Nacional do Ministério da Fazenda e permite a compra de títulos públicos por investidores individuais através da internet. Antes do lançamento desse programa, o investimento no tesouro por pessoas físicas só poderia ser realizado de maneira indireta através de fundos de investimento, e agora através deste, os investidores podem investir em um título específico ou em uma carteira de títulos sem o intermédio de terceiros na administração e gestão de seus recursos.

As pessoas físicas interessadas em investir no Tesouro Direto devem se registrar junto a uma corretora ou distribuidora de valores imobiliários. Essas instituições atuam como agentes de custódia da posição do cliente junto ao Tesouro Direto e fornecem uma senha para que o investidor possa acessar o sistema e assim realizar suas operações de compra e venda.

Existem duas taxas para o investidor durante o processo de negociação:

- Taxa da Custódia da B3: a taxa de custódia cobrada pela bolsa equivale a 0,25% ao ano sobre o valor aplicado no Tesouro Direto pela prestação dos serviços de guarda dos títulos, manutenção do sistema e envio de extratos mensais aos investidores. É cobrada semestralmente em janeiro e em julho ou no momento do recebimento de juros semestrais, resgate antecipado do título ou data de vencimento (o que vier a ocorrer primeiro). A taxa é cobrada proporcionalmente ao período de manutenção dos títulos na conta do investidor e é calculada até o limite de saldo de cinco milhões de reais por conta;

- Taxa de Negociação e Custódia: é uma taxa cobrada pelas instituições financeiras como forma de remuneração pelos serviços de abertura de cadastro do investidor, transferências de valores e recolhimento de imposto de renda. É definida de maneira livre pelas instituições financeiras e varia de instituição para instituição.

No Tesouro Direto, os títulos públicos federais recebem uma denominação diferente e simplificada, mantendo as suas características de remuneração e indexação (quando há), porém, adotando uma nomenclatura simplificada para tornar essa modalidade de investimento mais acessível para os investidores individuais e promover o imediato reconhecimento dos principais atributos dos papéis.

A nomenclatura utilizada no Tesouro Direto é a seguinte:

- LFT: Tesouro Selic;

- NTN-B: Tesouro IPCA+ com Juros Semestrais;

- NTN-B Principal: Tesouro IPCA+;

- LTN: Tesouro Prefixado;

- NTN-F: Tesouro Prefixado com Juros Semestrais.

2 Poupança

O mais popular investimento de renda fixa Brasileiro, a caderneta de poupança foi criada em 1861 e é uma modalidade de investimento pós-fixada que rende até TR + 0,5% ao mês ou TR + 70% da Selic, a depender do nível da meta da taxa Selic. É caracterizada pior ser um produto de investimento simples e com regras de fácil compreensão, sendo uma alternativa fácil para investidores com perfis muito conservadores e que não querem lidar com instrumentos mais complexos.

Para investir na poupança, o cliente de um banco necessita abrir uma conta específica para esse fim, distinta da conta-corrente, não necessitando de um valor mínimo para investimento. A caderneta de poupança é caracterizada por ter liquidez diária, oferecendo ao investidor a possibilidade de resgatar a sua aplicação a qualquer momento. Todavia, sua rentabilidade é paga mensalmente ao investidor, sempre na data de aniversário do investimento. Se o investidor resgatar o investimento antes dessa data, ele não fará jus à remuneração referente ao período desde a data de aniversário anterior.

Riscos

O risco de crédito está presente na caderneta de poupanças, já que esta é uma modalidade de investimento oferecida por bancos. Todavia, esse risco é reduzido pela existência da garantia do Fundo Garantidor de Crédito (FGC) no valor de até R$ 250.000,00 por investidor e por conglomerado financeiro (até o limite global de R$ 1.000.000,00 por investidor em um período de quatro anos).

Caso o investimento na poupança ultrapasse esse valor, não possuirá garantia e poderá não ser recuperado em caso de falência da instituição financeira.

Rentabilidade

A rentabilidade da poupança é dada em função da meta da Taxa Selic vigente no momento:

- Se a meta da Taxa Selic for superior a 8,5% a.a., a poupança remunerará os investidores pela TR acrescida de 0,5% ao mês.

- Se a meta da Taxa Selic for igual ou inferior 8,5% a.a., a poupança remunerará os investidores pela TR acrescida de 70% da meta da Taxa Selic, mensal, vigente na data de início do período de rendimento.

Apesar de a rentabilidade da poupança ser baixa (menor do que a inflação na maioria das vezes), há algumas vantagens para os poupadores como a inexistência de taxas administrativas ou de manutenção.

Tributação

Um dos principais atrativos da caderneta de poupança é a total isenção de tributos. Não havendo incidência de imposto de renda ou de IOF sobre os rendimentos obtidos na poupança. Sendo assim, a sua remuneração bruta é idêntica à sua remuneração líquida.