Imposto de Renda Retido na Fonte

Imposto de Renda Pessoa Física

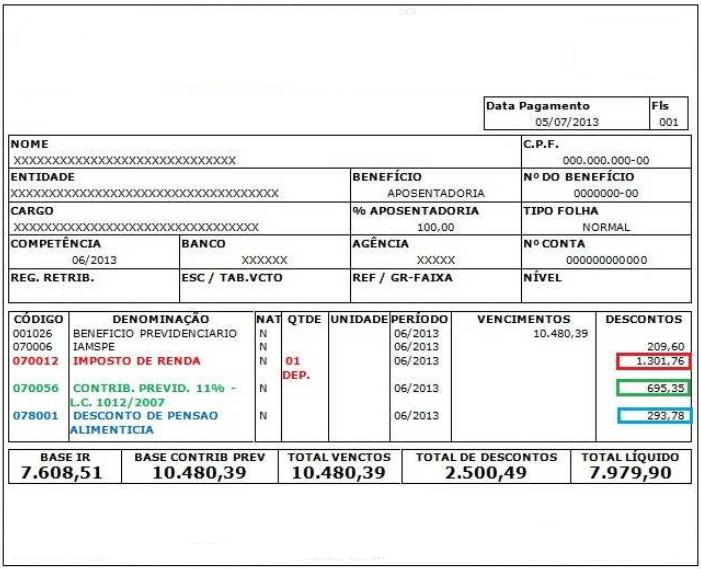

1 Imposto de Renda Retido na Fonte:

A base de cálculo do Imposto de Renda é o total de vencimentos, subtraindo-se a Contribuição Previdenciária e as outras deduções as quais o beneficiário tem direito (número de dependentes declarados, idade igual ou maior a 65 anos, pagamento de pensão alimentícia, etc). Após a realização das deduções, ao valor obtido aplica-se a alíquota correspondente (de acordo com a tabela progressiva do ano vigente, listada abaixo) com a respectiva parcela a deduzir. Acompanhe o exemplo a partir dos dados do demonstrativo fictício apresentado acima:

- Total de Vencimentos: R$ 10.480,39.

- Contribuição Previdenciária: R$ 695,35.

- Número de dependentes: 1 (valor a deduzir por dependente/2013 = R$ 171,97).

- Pensão alimentícia: R$ 293,78.

- Dedução por idade (65 anos): R$ 1.710,78 (valor limite de isenção na tabela progressiva do ano vigente).

R$ 10.480,39 - R$ 695,35 - R$ 171,97 - R$ 293,78 - R$ 1.710,78 = R$ 7.608,51

Observação: De acordo com a tabela progressiva de 2013, a alíquota corresponde ao valor acima é de 27,5%, com a parcela a deduzir de R$ 790,58.

R$ 7.608,51 x 27,5% - R$ 790,58 = R$ 1.301,76

- Valor do Imposto de Renda Retido na Fonte em junho de 2013: R$ 1.301,76

IMPORTANTE: Nos casos de acumulação de aposentadoria e pensão por morte, os cálculos demonstrados acima serão realizados a partir da soma dos vencimentos dos dois benefícios.

2 Dependentes:

Art. 77. Na determinação da base de cálculo sujeita à incidência mensal do imposto, poderá ser deduzida do rendimento tributável a quantia equivalente a noventa reais por dependente (Lei nº 9.250, de 1995, art. 4º, inciso III). § 1º Poderão ser considerados como dependentes, observado o disposto nos arts. 4º, § 3º, e 5º, parágrafo único (Lei nº 9.250, de 1995, art. 35):

I - o cônjuge;

II - o companheiro ou a companheira, desde que haja vida em comum por mais de cinco anos, ou por período menor se da união resultou filho;

III - a filha, o filho, a enteada ou o enteado, até vinte e um anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

IV - o menor pobre, até vinte e um anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

V - o irmão, o neto ou o bisneto, sem arrimo dos pais, até vinte e um anos, desde que o contribuinte detenha a guarda judicial, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

VI - os pais, os avós ou os bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal;

VII - o absolutamente incapaz, do qual o contribuinte seja tutor ou curador.

§ 2º Os dependentes a que referem os incisos III e V do parágrafo anterior poderão ser assim considerados quando maiores até vinte e quatro anos de idade, se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau (Lei nº 9.250, de 1995, art. 35, § 1º).

§ 3º Os dependentes comuns poderão, opcionalmente, ser considerados por qualquer um dos cônjuges (Lei nº 9.250, de 1995, art. 35, § 2º).

§ 4º No caso de filhos de pais separados, poderão ser considerados dependentes os que ficarem sob a guarda do contribuinte, em cumprimento de decisão judicial ou acordo homologado judicialmente (Lei nº 9.250, de 1995, art. 35, § 3º).

§ 5º É vedada a dedução concomitante do montante referente a um mesmo dependente, na determinação da base de cálculo do imposto, por mais de um contribuinte (Lei nº 9.250, de 1995, art. 35, § 4º).

3 Pensão:

Art. 78. Na determinação da base de cálculo sujeita à incidência mensal do imposto, poderá ser deduzida a importância paga a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais (Lei nº 9.250, de 1995, art. 4º, inciso II).

§ 1º A partir do mês em que se iniciar esse pagamento é vedada a dedução, relativa ao mesmo beneficiário, do valor correspondente a dependente.

§ 2º O valor da pensão alimentícia não utilizado, como dedução, no próprio mês de seu pagamento, poderá ser deduzido nos meses subsequentes.

§ 3º Caberá ao prestador da pensão fornecer o comprovante do pagamento à fonte pagadora, quando esta não for responsável pelo respectivo desconto.

§ 4º Não são dedutíveis da base de cálculo mensal as importâncias pagas a título de despesas médicas e de educação dos alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial ou acordo homologado judicialmente (Lei nº 9.250, de 1995, art. 8º, § 3º).

§ 5º As despesas referidas no parágrafo anterior poderão ser deduzidas pelo alimentante na determinação da base de cálculo do imposto de renda na declaração anual, a título de despesa médica (art. 80) ou despesa com educação (art. 81) (Lei nº 9.250, de 1995, art. 8º, § 3º).