Renda fixa e renda variável - Parte 1

Imposto de Renda Pessoa Física

1 Introdução

Existe uma enorme variedade de instrumentos de investimento ao investidor, cada qual com suas características de risco, retorno, liquidez, tributação e custos. Ao se deparar com tamanha variedade é comum que os investidores iniciantes encontrem dificuldades para adentrarem o universo dos investimentos.

Inicialmente iremos dividir os investimentos em dois grupos:

- Instrumentos de renda fixa: caracterizados por representarem uma promessa de pagamento de uma parte para outra e por remunerarem o investidor com juros;

- Instrumentos de renda variável: são representados por papéis que oferecem a seus detentores uma participação no capital social de companhias.

A separação entre renda fixa e renda variável (não excluindo a existência de instrumentos híbridos) é sempre útil para o entendimento e a análise dos produtos financeiros.

2 Ações

Conceito

As ações representam nada mais do que uma participação no capital social das sociedades anônimas. Uma ação, portanto, é um título representativo do direito de participação na sociedade de determinada empresa e, ainda que de maneira indireta, um direito sobre os ativos e sobre os resultados financeiros da empresa.

Como as empresas são entidades com personalidade própria, existe uma clara separação entre os bens desta e os bens do investidor/acionista já que ambos são juridicamente pessoas distintas. Sendo assim, os bens da empresa não podem ser considerados bens do acionista, assim como os bens pessoais do investidor não podem ser utilizados pela empresa para cumprir com as suas obrigações.

O capital de uma empresa é composto de dois tipos:

- Capital Social: faz parte do seu capital próprio;

- Capital de terceiros: composto por promessas de pagamento (dívidas) que a empresa realiza.

O capital próprio nada mais é do que o patrimônio líquido da empresa (dinheiro aplicado pelos acionistas lucros retidos). Tais recursos possuem várias finalidades, dentre elas destacam-se:

- Constituição da empresa;

- Manutenção da empresa;

- Aquisição de ativos para geração de fluxo de caixa.

Sendo assim, o acionista é um dos sócios da empresa em que investe, e como tal está exposto aos resultados dessa empreitada, sejam eles positivos (lucro) ou negativos (prejuízos). Financeiramente falando, o risco de se investir em ações, é similar ao risco de abrir um negócio, pois, se a empresa for bem, o retorno pode ser igual ou mesmo muito superior ao esperado; caso contrário, pode haver perda do capital investido. O fato de não haver uma previsão de rentabilidade faz com que este investimento seja classificado como renda variável.

Tipos de ação

As ações podem ser classificadas em dois tipos, cada qual com características distintas no que tange a remuneração, direitos e prioridades para os acionistas. Ambos os tipos representam uma participação no capital social da empresa, oferecem direitos sobre os ativos da companhia em caso de liquidação e pagam dividendos.

Ações ordinárias

Também classificadas como ordinária nominativa (ON), as ações ordinárias conferem a seus detentores o direito a voto nas assembleias de acionistas da empresa. Através dessas ações, os acionistas ordinários podem:

- Ter voz ativa sobre as decisões da empresa;

- Influenciar a gestão da empresa no dia a dia;

- Propor mudanças que entenderem necessárias;

- Eleger membros para o conselho de administração da empresa.

Ao adquirir um número suficiente de ações ordinárias, um acionista ou grupo de acionistas pode vir a obter o controle acionário da empresa, possibilitando determinar seus rumos de maneira direta, eventualmente em dissonância com os anseios dos demais acionistas.

Ações preferenciais

Também conhecidas como preferencial nominativa (PN), estas ações conferem a seus detentores a prioridade no recebimento de dividendos distribuídos pela companhia e no reembolso do capital. Os dividendos podem ser previamente fixados ou podem ser um valor mínimo exigido pela legislação para a distribuição do lucro da empresa em determinado período.

As ações preferenciais não conferem a seus detentores o direito a voto (salvo em casos excepcionais). Todavia esse ônus é compensado por uma vantagem sobre o patrimônio e sobre a distribuição dos resultados da companhia.

Em caso de falência da empresa, os acionistas preferenciais têm direito a receber, de maneira prioritária e à frente dos acionistas ordinários, qualquer valor residual após o pagamento dos credores.

Os dois tipos de ações devem identificar seu detentor nos livros de registro da empresa.

Canais de distribuíção

É necessário a utilização de uma instituição intermediaria para investir em ações, adquiri-las no mercado primário ou negociá-las no mercado secundário. Para a comercialização de ações, o investidor deve enviar uma ordem para a corretora por telefone ou pela internet, e os sistemas da bolsa realizarão a transação.

As instituições intermediárias são responsáveis perante o mercado e os investidores pela execução das transações e pela transferência de fundos e ativos financeiros entre clientes.

Sociedades corretoras de títulos e valores mobiliários (CTVM)

As corretoras são autorizadas a operar na bolsa de valores, recebendo as ordens dos clientes e ofertando as ações na bolsa de valores para que os negócios aconteçam. Além disso, as corretoras costumam oferecer a seus clientes o serviço de análise de ações e prestação de informações sobre o movimento do mercado financeiro.

As corretoras também podem exercer o papel de administradoras de fundos e clubes de investimento, desempenhar a função de agente fiduciário e prestar serviços de assessoria técnica em operações nos mercados financeiro e de capitais.

Sociedades distribuidoras de títulos e valores mobiliários (DTVM)

Desempenham praticamente as mesmas atividades das corretoras, incluindo:

- Intermediação de ofertas públicas;

- Distribuição de títulos e valores mobiliários para o mercado;

- Subscrição de emissões desses instrumentos financeiros;

- Realização de operações de compra e venda de ativos.

Anteriormente, para efetuar qualquer negócio em bolsa de valores, as DTVM necessariamente deveriam fazer suas operações por intermédio de uma CTVM. Todavia, desde 2009, uma decisão conjunta do Banco Central do Brasil (BACEN) e da Comissão de Valores Mobiliários (CVM) equiparou as distribuidoras às corretoras no que se refere ao acesso à bolsa.

Sendo assim, as distribuidoras estão autorizadas a operar diretamente nos ambientes e nos sistemas de negociação das bolsas de valores.

Home broker

É cada vez mais comum que a comercialização de ações aconteça sem a intervenção de pessoas, pois, através da internet, os investidores podem negociar ações de maneira rápida, através das plataformas de home broker disponíveis no mercado.

O home broker é um sistema de negociação eletrônica que possibilita a operação na bolsa por meio dos clientes que enviam ordens de compra e venda de ações. Tais ordens são recebidas pela corretora à qual o sistema de home broker está vinculado, e é a corretora encaminha as ofertas para a bolsa de valores.

Tudo isso acontece em questão de milissegundos, sem a interferência de operadores humanos.

Oferta pública inicial (IPO)

A Oferta Pública Inicial de Ações, conhecida como IPO (Initial Public Offering) é a abertura de capital da empresa para o mercado de ações. Tem como objetivo principal a captação de um grande volume de capital para que a empresa possa expandir suas operações.

É através do IPO que novos investidores podem investir em ações no mercado primário, quando os ativos são ofertados pela primeira vez.

Todavia, nem sempre a oferta pública oferece novas ações novas para aquisição por parte dos investidores. Em uma oferta pública primária, efetivamente as ações oferecidas são criadas para fins de distribuição pública pela primeira vez. Através dessa oferta, a empresa levanta recursos para suas atividades e aumenta o seu capital social.

Por outro lado, em uma oferta pública secundária, as ações disponibilizadas para aquisição do público investidor são ações já existentes, colocadas à venda pelos próprios acionistas da empresa. Em uma oferta secundária, os recursos levantados não são destinados para a empresa, mas sim para os próprios acionistas que estão se desfazendo das ações e reduzindo sua participação na empresa.

3 LCI e LCA

Introdução

Para incentivar a participação do setor privado no financiamento das atividades dos setores imobiliários e do agronegócio, o Governo Federal dispôs de diversos instrumentos de crédito cujo objetivo primordial é permitir a captação de recursos pelas entidades participantes da cadeia produtiva de cada um desses setores.

A maior parte dos recursos disponíveis para o financiamento dessas atividades tem origem a partir da concessão de crédito por parte de bancos oficiais. As atividades desempenhadas nesses setores são de suma importância, pois, lidam diretamente as questões de moradia e alimentação, que são algumas das necessidades mais básicas dos seres humanos.

Devido a isso, ao longo da história, o setor público tem oferecido linhas de crédito tanto para as pessoas físicas quanto para pessoas jurídicas que desejem atuar nessas áreas, subsidiando juros, com o objetivo de fomentar tais atividades e prover um crescimento econômico através destes setores.

LCI

A Letra de Crédito Imobiliário (LCI) teve sua origem em 2004 e compõe um grupo de títulos de crédito criados para financiar as atividades do setor imobiliário.

Os órgãos emissores de LCI são:

- Bancos comerciais;

- Bancos múltiplos com carteira de crédito imobiliário;

- Caixa Econômica Federal;

- Sociedades de crédito imobiliário;

- Associações de poupança e empréstimo;

- Companhias hipotecárias;

- Outras instituições autorizadas pelo BACEN.

Em resumo, a LCI é um título de dívida (renda fixa) que deve ser emitido por uma instituição financeira.

LCA

Também criada em 2004, a Letra de Crédito do Agronegócio (LCA) tem como objetivo oferecer às instituições financeiras, tanto públicas quanto privadas a captação de recursos para o financiamento de atividades do setor do agronegócio. Muito similar à LCI, a LCA também é emitida por instituições financeiras, todavia a legislação é menos específica em relação às entidades emissoras no caso da LCA quando comparada a LCI. De modo geral, bancos são os emissores mais comuns de LCA.

A LCA também é um instrumento de renda fixa.

Lastro

Tanto a LCI quanto a LCA possuem a necessidade de existência de lastro para suas emissões, ou seja, cada emissão deve ser garantida por um ou mais créditos de propriedade da instituição financeira emissora do papel. O lastro em direitos creditórios é obrigatório, todavia pode haver garantias adicionais em sua emissão.

De acordo com a legislação, cada LCI deve conter a identificação dos créditos utilizados como lastro da emissão, bem como seus respectivos valores. O valor total dos direitos creditórios imobiliários utilizados como lastro para a emissão de uma LCI deve ser equivalente ou superior ao montante de emissão da própria LCI, em outras palavras, o lastro de uma emissão de LCI não pode ser menor que o valor nominal dos títulos emitidos pela instituição financeira.

Em caso de liquidação ou vencimento antecipado de um, ou mais créditos lastreados à emissão de LCI, este deverá ser substituído por outro crédito semelhante, para que o valor do lastro não fique abaixo do valor da LCI.

Já na LCA, os direitos creditórios do agronegócio que servem de lastro para as emissões são aqueles relacionados ao crédito rural direcionado à:

- Comercialização de produtos e insumos agropecuários;

- Beneficiamento de produtos e insumos agropecuários;

- Industrialização de produtos e insumos agropecuários;

- Máquinas e implementos para produção agropecuária.

Assim como na LCI, a LCA deve identificar os direitos creditórios que lhe servem como lastro, assim como seus respectivos valores. Os direitos creditórios devem ter valor total equivalente ou superior ao montante de emissão da LCA, que eventualmente poderá contar com garantias adicionais.

Os investidores em LCA têm direito de penhor sobre os direitos creditórios vinculados aos papéis.

Prazos

Existem LCIs e LCAs com os mais diferentes prazos, geralmente com uma variação entre seis meses e três anos, mas não se limitando a esse prazo. Todavia existem regras para o prazo de vencimento.

A legislação define que o prazo de vencimento do papel não poderá ser superior ao prazo de qualquer um dos créditos imobiliários lastreados a estes. Dessa forma, não há o desencontro entre o prazo das letras e o prazo dos créditos que lhes servem de lastro, em outras palavras, há sempre lastro válido e em volume superior ao montante de emissão das letras.

Os prazos mínimos de vencimento para as LCIs são:

- 90 Dias: caso a letra não preveja atualização por índice de preços;

- 12 Meses: quando ocorre atualização anual por índice de preços;

- 36 Meses: se a letra estipular atualização mensal por índice de preços.

Para as LCAs os prazos mínimos são:

- 90 dias: quando não há atualização por índice de preços

- 12 meses: quando há atualização anual por índice de preços.

O resgate do valor investido em uma LCA ou LCI pode acontecer com liquidez diária (respeitados os prazos mínimos mencionados) ou somente na data de vencimento, a depender do que constar na documentação referente a cada letra. O resgate é realizado através da própria instituição financeira que emitiu as letras, e que tomou os recursos assumindo a dívida com o investidor. Esses instrumentos podem ser negociados no mercado secundário, todavia sua liquidez é relativamente baixa.

Remuneração

As letras podem apresentar diferentes remunerações ao investidor:

- Prefixada: uma taxa fixa anual é acordada no momento da emissão do título;

- Pós-fixada: os juros somente são conhecidos no momento do resgate devido à natureza da taxa DI. Como a Taxa DI é divulgada diariamente, o valor a ser recebido em juros somente é informado no momento do seu pagamento.

Tanto a LCI quanto a LCA podem conter cláusulas de atualização de seu principal por um índice de preços específico como o IPCA ou o IGP-M. Desta forma, o rendimento oferecido pelas letras será um rendimento real, isto é, acima da inflação.

Quanto maior o prazo até o vencimento das letras, maior tende a ser a remuneração oferecida pela emissora com o intuito de atrair investidores que queiram aplicar seus recursos por mais tempo. Paralelamente, quanto menor a liquidez das letras (após o prazo mínimo de aplicação), maior tenderá a ser a remuneração para os investidores. Letras com prazos mais longos e sem possibilidade de resgate antecipado tendem a ser aquelas que pagarão as maiores taxas de juros do mercado.

Riscos

Como as letras são títulos de dívida emitidos por instituições financeiras, estas possuem o risco de crédito de seus emissores. É importante considerar diversos fatores na hora de decidir adquirir um título de renda fixa emitido por uma instituição, incluindo a robustez das suas finanças (observável através das demonstrações financeiras), a perspectiva para os negócios da instituição durante a vida do título e a efetiva existência do lastro para a emissão.

As letras contam com garantia do Fundo Garantidor de Crédito (FGC), que é uma entidade civil privada, sem fins lucrativos, criada em 1995 com o intuito de administrar mecanismos de proteção aos credores de instituições financeiras.

Todas as aplicações em LCI e LCA até R$ 250.000,00 estão garantidas pelo FGC, mas o valor aplicado pelo investidor será somado aos valores de outros créditos eventualmente existentes contra o mesmo conglomerado financeiro para fins do pagamento da garantia.

Em caso de inadimplência, o FGC é acionado e faz o pagamento dos valores devidos aos credores. O limite global para cada investidor é de um milhão de reais em um período de quatro anos, contados a partir da data de liquidação de uma instituição financeira em que o investidor tenha aplicações garantidas pelo FGC.

Tributação

As LCIs e LCAs, remuneram seus investidores sem a retenção de impostos, e graças a essa isenção de impostos para pessoas físicas a popularidade desses instrumentos tem aumentado muito recentemente, visto que a remuneração final para o investidor individual tem sido mais elevada do que aquela oferecida por outros instrumentos de mesmo risco.

OBS: Assim como qualquer outra regra tributária, a isenção de imposto de renda sobre os rendimentos com LCI e LCA para pessoas físicas está sujeita a revogação por determinação do Governo Federal.

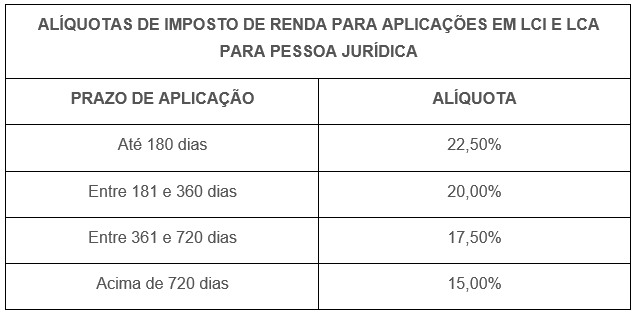

Em se tratando de investimentos por pessoas jurídicas, os rendimentos obtidos com LCI e LCA são tributados às alíquotas de imposto de renda para aplicações financeiras de renda fixa, de acordo com a legislação vigente.