Renda fixa e renda variável - Parte 2

Imposto de Renda Pessoa Física

1 CDB

Um dos instrumentos de captação bancária mais comuns é o Certificado de Depósito Bancário, popularmente conhecido como CDB, que é a representação de um depósito a prazo realizado por investidores em uma instituição financeira.

Os CDBs são títulos de renda fixa privada que carregam em si o risco de crédito da instituição emissora, que por sua vez se obriga a pagar na data de vencimento (ou na data de resgate caso o investidor deseje antecipar) um montante composto pelos juros e o valor do principal aplicado inicialmente. Ao emitir um CDB, as instituições estão tomando empréstimos junto aos investidores para desenvolverem suas atividades, com a promessa de devolver os recursos emprestados, acrescidos dos juros referentes ao período de empréstimo, em uma data futura.

As instituições autorizadas a emitir CDBs são:

- Bancos comerciais;

- Bancos de investimento;

- Bancos múltiplos;

- Bancos de desenvolvimento;

- Caixa Econômica Federal.

Características

Assim como a maioria dos títulos de renda fixa, o CDB deve informar a data em que o valor de principal aplicado pelo investidor será devolvido, juntamente com os juros acumulados no período, de maneira resumida, o CDB deve informar a data de vencimento antecipadamente. Os prazos mais comuns disponíveis no mercado são de 3 meses, 6 meses, 12 meses e 2 anos, todavia existem títulos dessa nomenclatura sendo ofertados por prazos mais longos como 3 ou 5 anos.

Quanto maior for o prazo do papel, maior tende a ser a rentabilidade oferecida, já que a instituição financeira poderá usufruir dos recursos por mais tempo. Vale informar que não existe um prazo mínimo para o CDI.

É perfeitamente possível e até comum encontrar CDBs com liquidez diária, ou seja, que oferecem ao investidor a opção de resgatar seus recursos de maneira antecipada, incluindo os juros acumulados até a data do resgate. Dessa forma, quando um CDB possui liquidez diária, a data de vencimento indicado no certificado se torna praticamente irrelevante, uma vez que os recursos emprestados pelo investidor podem ser devolvidos pela instituição financeira a qualquer momento.

Quando o CDB não possuí liquidez diária ou a possibilidade de resgate antecipado, o investidor obrigatoriamente deve aguardar o vencimento do papel para receber integralmente seu dinheiro de volta, ou pode buscar vender a sua posição no mercado secundário. Todavia, o mercado secundário pode não apresentar a liquidez desejada para que o investidor se desfaça do montante aplicado, no momento em que desejar fazê-lo, e a um preço justo muitas vezes sendo necessária uma redução no valor do título.

É importante ressaltar que os CDBs com liquidez diária geralmente oferecem uma rentabilidade inferior àquela oferecida pelos CDBs cujo resgate ocorre somente na data de vencimento. Isso acontece, pois, liquidez diária gera uma grande incerteza em relação ao fluxo de caixa para as instituições emissoras. Uma maneira encontrada pelas instituições para reduzir a incerteza sobre o fluxo de caixa de um CDB foi a emissão de papéis com um período de carência para o resgate dos recursos pelo investidor. Dessa forma, durante o período determinado previamente o investidor não poderá solicitar o resgate, e a partir do final de tal período o papel passa a oferecer liquidez diária. A introdução do período de carência proporciona maior previsibilidade para a instituição financeira, todavia limita o acesso do investidor aos seus recursos.

A remuneração de um CDB pode ser:

- Prefixada: o investidor conhece antecipadamente a remuneração que receberá pelo investimento;

- Pós-fixada: o investidor não conhece antecipadamente a remuneração que receberá pelo investimento.

Os juros do CDB são calculados sobre o valor atualizado do montante em base diária, de acordo com a convenção adotada pelo mercado financeiro brasileiro para títulos de renda fixa. Considera-se que o ano tenha 252 dias (uteis) para fins de cálculo de juros. Apesar de calculada diariamente, a remuneração da aplicação é paga ao investidor de uma só vez, ao final do prazo da aplicação (ou no momento do resgate antecipado, caso ocorra), juntamente com o montante inicial.

Existem outros indicadores além da Taxa DI, que podem ser utilizados para a remuneração pós-fixada de CDB, tais como:

- Taxa Referencial (TR): é calculada e informada pelo Banco Central do Brasil baseando-se na Taxa Básica Financeira.

- Taxa Selic: decidida pelo COPOM, a Selic reflete a média das taxas de títulos públicos federais.

Todavia esses indicadores raramente são utilizados quando comparados com a Taxa DI, pois, essa taxa é calculada utilizando-se justamente o custo de captação médio dos bancos em operações de empréstimo entre si, e dessa forma a faz um indicador naturalmente importante para a indexação de títulos como o CDB.

Riscos

Por serem títulos de renda fixa emitidos por instituições financeiras, os CDBs trazem para seus investidores o risco de crédito da instituição financeira emissora, que poderá incorrer em inadimplência com as suas obrigações devido a dificuldades financeiras. É importante frisar que as instituições bancárias têm sua condição financeira monitorada pelo BACEN e outras instituições governamentais. Todavia isso não é garantia de que o pagamento de suas dívidas será honrado junto aos credores, o que ressalta a importância de uma análise mais detalhada do perfil de risco da instituição financeira antes da tomada de decisão em favor do investimento em um CDB.

O risco de crédito no investimento em CDB é reduzido dado à garantia oferecida pelo Fundo Garantidor de Crédito FGC, que cobre, valores investidos por pessoas físicas ou jurídicas até o limite de R$250.000,00, totalizando no máximo R$ 1.000.000,00 em um período de quatro anos. Entretanto, é importante ressaltar que o FGC considerará o volume total de aplicações financeiras cobertas, para cada investidor e em cada conglomerado financeiro, para poder calcular o valor da garantia que pode vir a ser disponibilizada ao investidor em caso de inadimplência. Isso significa que o saldo mantido em CDB por um investidor será adicionado ao saldo mantido em demais instrumentos, como LCI e LCA, e caso o volume total investido nesses papéis de um mesmo conglomerado financeiro ultrapasse o valor de R$250.000,00 e a instituição financeira não honre suas obrigações, o investidor será restituído apenas com esse valor.

Tributação

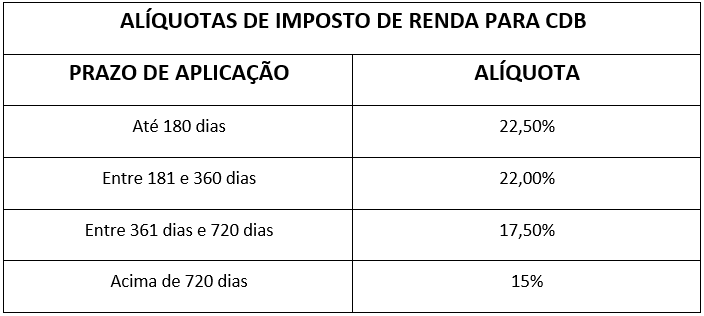

Alguns títulos de renda fixa que oferecem aos investidores a isenção de imposto de renda sobre seus rendimentos, os CDBs, por sua vez, têm não são contemplados com isso e sua remuneração é tributada junto à Receita Federal. O valor do imposto varia de acordo com o tempo de aplicação, considerando-se a data de resgate como determinante para a alíquota aplicável.

Para que o imposto seja calculado, é considerada a contagem do número de dias corridos que se passaram desde o momento da aplicação até o momento do resgate, seja este realizado de maneira antecipada ou na data de vencimento do título.

A base para o cálculo do imposto de renda sobre os rendimentos do CDB são apenas os rendimentos adquiridos no período, e não o montante final. Sendo assim sua base de cálculo é a diferença entre o valor da venda ou do resgate do título e o valor original do investimento. A tributação dos rendimentos do CDB ocorre na fonte e a responsabilidade pelo recolhimento do mesmo recai sobre a fonte pagadora, que no caso dos CDBs é a instituição financeira emissora ou a corretora que está com o papel sobre custódia.

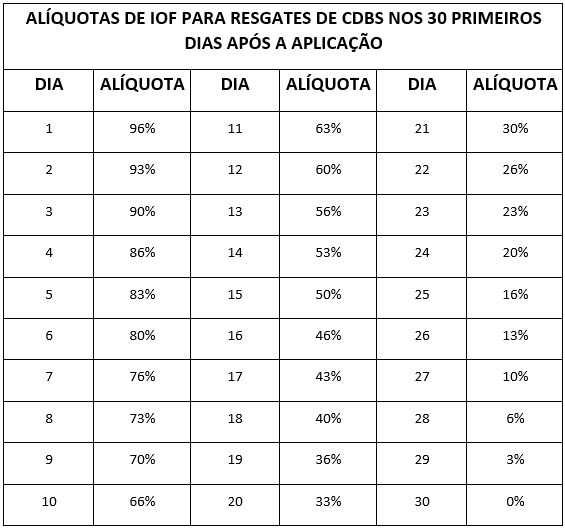

Além do imposto de renda, os investidores estão sujeitos ao pagamento do IOF, caso optem por resgatar o valor investido nos primeiros 30 dias a contar da data da aplicação. O IOF tem alíquotas decrescentes, ou seja, alíquotas menores, quanto maior o prazo até o resgate dentro dos 30 dias.

2 Debêntures

Assim como instituições financeiras utilizam os CDBs para a captação de recursos, as empresas públicas e privadas também necessitam de recursos de terceiros para desenvolverem suas atividades. Seja para a aquisição de ativos, seja para a expansão da empresa e determinado setor ou até mesmo para funções mais básicas como o financiamento de seu capital de giro, as empresas buscam levantar recursos de terceiros com a finalidade de compor sua estrutura de capital, juntamente com o capital próprio aportado pelos sócios.

A debênture é um instrumento de captação de recursos amplamente utilizado pelas empresas brasileiras que possuem acesso ao mercado de capitais e as instituições financeiras. As debêntures representam um direito de crédito sobre a companhia emissora, que deve ser uma sociedade por ações de capital aberto ou fechado. Em suma as debentures são títulos de crédito privado que é adquirido por investidores interessados em emprestar recursos empresas em troca de determinada remuneração previamente especificada na documentação da operação, mediante a promessa de retorno do valor de principal investido.

Portanto, estes são títulos de renda fixa que de maneira geral, geral não oferecem nenhuma remuneração extra aos investidores. As debêntures remuneram seu investidor pela disponibilização de seu capital, durante determinado período, a determinada taxa de juros, com a devolução do valor de principal investido, ao longo da vida do papel ou em parcela única no vencimento da dívida, conforme pactuado no momento da emissão.

A escritura de emissão é, de fato, um contrato assinado entre o devedor e os investidores e constam nela todas as informações relativas ao título da dívida, tais como:

- Identificação completa da empresa emissora;

- Data de vencimento;

- Valor nominal unitário de cada debênture;

- Taxa de juros;

- Periodicidade do pagamento dos juros;

- Datas e condições de pagamento do valor de principal;

- Uso pretendido dos recursos;

- Obrigações da companhia emissora

- Outras informações relevantes.

Os emissores podem oferecer algumas garantias, extras em relação as debêntures, todavia a presença de garantias dependerá de alguns fatores como:

- A demanda dos investidores por papéis da companhia emissora;

- A necessidade da companhia em realizar a emissão;

- A disponibilidade de garantias que efetivamente possam ser oferecidas aos debenturistas.

Tipos de debêntures

- Debêntures com garantia real: oferecem aos investidores a garantia de um ou mais ativos específicos, que ficam vinculados a esses títulos até a data de seu vencimento e mediante o cumprimento integral das obrigações da companhia emissora, descritas na escritura de emissão. Esses ativos não podem ser negociados pela empresa emissora e em caso de falência da mesma, devem ser vendidos para que os valores devidos aos debenturistas sejam pagos;

- Debêntures com garantia flutuante: oferecem a garantia da totalidade dos ativos da companhia emissora, mas sem vincular um ou mais ativos específicos. Isso garante aos debenturistas um privilégio geral sobre os ativos do emissor em uma situação de falência da empresa, mas representa uma garantia mais fraca do que a garantia real, uma vez que não existem ativos específicos vinculados aos títulos;

- Debêntures sem garantia (quirografária): não conferem aos debenturistas nenhum privilégio em relação aos ativos da companhia emissora. Em caso de falência do emissor, os debenturistas estarão em igualdade de condições com os demais credores quirografários (sem privilégio na ordem de recebimento). Estes receberão qualquer valor devido apenas após o pagamento dos credores com privilégios, o que inclui os detentores de debêntures com garantias reais e flutuantes.

- Debêntures Subordinadas: conferem prioridade ainda menor do que no caso das debêntures quirografárias. Em caso de falência, os debenturistas subordinados somente recebem algum valor, se houver, após o pagamento dos credores com garantia real, dos credores com garantia flutuante e de todos os credores quirografários da empresa. De fato, os debenturistas subordinados têm preferência apenas sobre os sócios (acionistas) da empresa.

- Debêntures simples: são títulos puramente de renda fixa que remuneram seus detentores com juros e carregam a promessa de devolução do valor de principal investido até a data de vencimento especificada. Não há, assim, nenhum elemento de renda variável em uma debênture simples;

- Debêntures conversíveis: são aquelas que podem ser convertidas em ações da mesma empresa, a um preço previamente especificado, em datas determinadas ou durante determinado período. Deve constar da escritura de emissão a razão de conversão, isto é, o número de ações em que cada debênture pode ser convertida;

- Debêntures permutáveis: são emitidas por uma companhia e que podem ser trocadas, a critério do debenturista, por ações de emissão de outras companhias, de resto são bastante parecidas com as debêntures conversíveis.

OBS: O preço das debêntures conversíveis e permutáveis são compostos pelo valor do título da dívida e pelo valor da opção de conversão, que está ligado ao preço de mercado das ações. Portanto, costuma-se dizer que essas debêntures são instrumentos híbridos, que possuem características não só de renda fixa, mas também de renda variável.

Ofertas públicas e privadas

- Oferta pública: aqui a companhia emissora deve preencher uma série de requisitos antes da disponibilização dos títulos junto ao público, conforme determinado pela Instrução CVM 400/03. Para a realização de uma oferta pública de debêntures, é necessária a produção e divulgação de um prospecto de distribuição para os potenciais investidores, documento informativo que contém as características relevantes da oferta, bem como informações detalhadas sobre a companhia emissora, o uso pretendido dos recursos, os custos da emissão e os fatores de risco envolvidos no investimento nesses títulos, entre outras.

- Oferta pública com esforços restritos: a empresa emissora e a instituição financeira intermediária que a auxilia devem seguir regras um pouco mais flexíveis para realizarem a distribuição das debêntures, o que reduz os custos da oferta. A oferta pública com esforços restritos é regida pela Instrução CVM 476/09;

- Colocação privada: A companhia emissora acessa um grupo de investidores específicos sem que haja distribuição das debêntures para o público geral, o que significa que a aquisição dos títulos não é permitida a todos os investidores interessados. Os custos da colocação privada tendem a ser menores que uma oferta pública, além de não haver necessidade de registro da emissão junto à CVM. Todavia, os volumes de recursos levantados pela empresa tendem a ser menores nessa modalidade do que aqueles obtidos através de ofertas públicas.

Remuneração

Assim como em outros títulos de renda fixa, tanto as debêntures simples quanto as conversíveis ou permutáveis possuem uma taxa de juros especificada em sua escritura de emissão que é utilizada para calcular os juros remunerativos do investimento. Algumas debêntures apresentam taxa prefixada, ou seja, que não varia durante a existência do título.

Todavia, poucas são as debêntures cujas taxas de juros são prefixadas no momento de sua emissão. A forma mais comum de remuneração é através de taxas pós-fixadas e, especificamente, indexadas à Taxa DI. Existem duas formas de remuneração pós-fixada utilizando-se essa taxa:

- As debêntures podem ter remuneração dada a um percentual da Taxa DI, assim como ocorre com outros títulos de renda fixa. Como 120% da taxa DI, por exemplo;

- As debêntures podem oferecer remuneração como um spread acima da Taxa DI. Como, por exemplo, pagar Taxa DI + 3,0% a.a. em juros remuneratórios.

Outra opção de remuneração bastante utilizada para se proteger da inflação é a remuneração atrelada à variação de um índice de preço. Os índices de preço mais utilizados são o IPCA e o IGP-M. Uma debênture que remunera seus investidores pela variação de índice de preço, acrescida de percentual fixo, tem, na verdade o seu Valor Nominal Atualizado (VNA) periodicamente e paga juros fixos em cima desse valor.

Debêntures incentivadas

Para incentivar o investimento privado em infraestrutura e em setores prioritários para o desenvolvimento do país, o Governo Federal estabeleceu em 2011 as chamadas debêntures incentivadas (ou de infraestrutura) através da lei 12.431/11.

As debêntures incentivadas podem ser emitidas por:

- Empresas concessionárias;

- Empresas permissionárias;

- Empresas autorizatárias;

- Empresas arrendatárias;

- Sociedades de propósito específico.

Todas com o objetivo de captar recursos para a implementação de projetos de investimento em infraestrutura ou de produção econômica em áreas prioritárias para o Governo Federal. Sendo assim o governo busca uma maior participação do investimento privado nesses projetos, que ao longo da história têm sido financiados por bancos públicos.

Segundo o Decreto 8.874/16 os setores prioritários são:

- Logística e transporte;

- Mobilidade urbana;

- Energia;

- Telecomunicações;

- Radiodifusão;

- Saneamento básico;

- Irrigação.

As debêntures incentivadas oferecem a seus investidores um benefício tributário sobre os rendimentos pagos. Todavia para oferecer tal benefício as debêntures devem apresentar algumas características, conforme a legislação:

- A remuneração de tais debêntures deve sempre ocorrer através de taxa de juros prefixada, ou vinculada à variação de um índice de preços, ou à TR, não sendo permitida a remuneração por taxa de juros pós-fixada;

- Os pagamentos periódicos de juros devem acontecer com intervalos de, no mínimo, 180 dias;

- O tempo médio para recebimento dos pagamentos de principal e juros ponderados por seu valor presente (Prazo Médio Ponderado), deve ser superior a quatro anos;

- Os títulos não podem ser recomprados pelo emissor durante os dois primeiros anos, e sua liquidação antecipada é restrita;

- Também há a necessidade de demonstrar compromisso na alocação dos recursos captados através das debêntures no pagamento de despesas ou no reembolso de gastos, ou dívidas efetivamente relacionadas a projetos de investimento, entre outras exigências e restrições.

Tributação

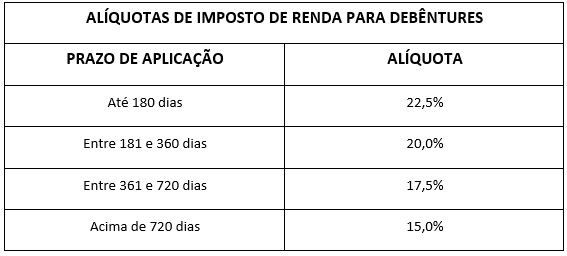

A taxa de juros informada na escritura de emissão é uma taxa bruta, e o rendimento líquido para o investidor deve ser calculado após a dedução do imposto de renda, através da alíquota relativa ao prazo de aplicação contado desde o seu início.

Na prática, pode-se ilustrar da seguinte forma:

Se o primeiro pagamento de juros ocorre em até 180 dias, a alíquota de imposto de renda será de 22,5%. Se o segundo pagamento de juros ocorre entre 181 e 360 dias a partir da data do investimento, a alíquota de imposto de renda será de 20%.

A tributação dos rendimentos com debêntures ocorre direto na fonte e a responsabilidade pelo recolhimento do imposto de renda recai sobre a fonte pagadora, que no caso de debêntures é o banco ou a corretora onde o papel está custodiado.

Para as debêntures incentivadas, existe um tratamento tributário diferenciado. Investidores não residentes e pessoas físicas têm alíquota zero de imposto de renda sobre os rendimentos auferidos nesse investimento, todavia pessoas jurídicas são tributadas à alíquota de 15% sobre os rendimentos.

Não existe cobrança de IOF regressivo em caso de resgate ou venda do título nos primeiros 30 dias, diferentemente do que ocorre com outros títulos de renda fixa.