PREVIDÊNCIA PRIVADA ABERTA PGBL E VGBL

Inicialização ao Direito Previdenciário

1 Introduçao à previdência privada

Fases da previdência privada

Atualmente no Brasil existem dois modelos de previdência privada em vigor, sendo eles os modelos fechados e os modelos abertos:

- Previdência Complementar fechada: as Entidades Fechadas de Pensões Complementares (EFPC), também conhecidas como Fundos de Pensão, são instituições sem fins lucrativos que oferecem planos de previdência coletiva, através de empresas que querem garantir o pagamento do benefício para seus colaboradores.

- Previdência complementar aberta: as Entidades Abertas de Previdência Complementar (EAPC) são entidades ou seguradoras autorizadas a oferecer planos abertos de previdência complementar para indivíduos sem a necessidade de um plano coletivo.

As EAPCs têm o Conselho Nacional de Seguros Privados (CNSP) como órgão regulador. São fiscalizados pela Susep, órgão responsável pelo controle e fiscalização dos mercados de seguros, previdência privada aberta, capitalização e resseguro. É uma autarquia vinculada ao Ministério da Fazenda, criada pelo Decreto-Lei 73, de 21 de novembro de 1966.

Fases da previdência complementar

De acordo com a Resolução CNSP 139/05, o período de cobertura de uma previdência complementar aberta são os seguintes:

- Diferimento (acumulação): o período de diferimento corresponde ao período compreendido entre a data de início do plano, em que são efetuadas as contribuições e vencidos os juros, até à data contratualmente prevista para o início do pagamento do benefício.

- Pagamento do benefício (receita): aqui o participante do plano deve escolher o tipo de renda que deseja ao se aposentar. Esse período é aquele em que o beneficiário terá a renda complementar, seja esta vitalícia ou temporária.

Tipos de renda

As rendas oferecidas pelas EAPCs de acordo com a regulamentação da SUSEP são as seguintes:

- Renda mensal vitalícia: consiste na renda vitalícia e paga exclusivamente ao participante a partir da data de concessão do benefício. O benefício termina quando o participante morre.

- Renda temporária mensal: consiste em uma renda temporária paga exclusivamente ao participante. O benefício cessa com o falecimento do participante ou rescisão do contrato temporário, o que ocorrer primeiro.

- Renda mensal vitalícia com prazo mínimo garantido: consiste em uma renda vitalícia paga ao participante a partir da data de concessão do benefício, garantindo aos beneficiários um prazo mínimo de garantia que será indicado na proposta de inscrição e contado a partir da data de recebimento do benefício pelo participante.

- Renda mensal reversível ao beneficiário indicado: consiste em uma renda vitalícia paga ao participante, com o adendo de que se o participante falecer durante o recebimento dessa renda, o percentual do valor, estabelecido na proposta de inscrição será revertido vitaliciamente ao beneficiário indicado.

- Renda mensal vitalícia reversível ao cônjuge com continuidade para menores: consiste em uma renda vitalícia paga ao participante, porém, no caso de falecimento do mesmo, o percentual de seu valor estabelecido na proposta de inscrição será revertido vitaliciamente para o cônjuge e, na sua falta, revertido temporariamente para o (s) menor (es) até / atingir a maioridade (18, 21 ou 24) estabelecidas no regulamento.

- Pagamento único (peculiarium): benefício na forma de pagamento único cujo fato gerador é o falecimento ou invalidez do participante.

- Renda mensal por período determinado: consiste em uma renda mensal a ser paga por um período pré-estabelecido ao participante. Na proposta de inscrição, o participante indicará o prazo máximo, em meses, contados da data de concessão do benefício, quando o benefício será pago.

Fatores influenciadores no custo

As rendas oferecidas pelas EAPCs de acordo com a regulamentação da SUSEP são as seguintes:

- Taxa de administração;

- Taxa de carregamento;

- Portabilidade;

- Transferências entre planos;

- Resgates.

Taxa de administração

Taxa percentual paga com recursos do FIE, onde os recursos do plano são aplicados, pelo administrador, para a prestação do serviço de gestão de recursos e pagamento dos prestadores de serviços. É calculado e provisionado diariamente (apenas dias uteis) e deduzido do valor da cota.

Taxa de carregamento

A taxa de carregamento nada mais é do que o valor destinado a cobrir as despesas administrativas comerciais do plano. Os percentuais máximos, de acordo com a regulamentação em vigor, são:

- Para planos com contribuição variável, podem ser cobrados no máximo 10% da contribuição.

- Para planos de benefício definido, podem ser cobrados no máximo 30% da contribuição.

O carregamento poderá ser cobrado no dia de pagamento da respectiva contribuição, exclusivamente sobre o valor do pagamento, e / ou no ato do resgate, ou portabilidade; ou seja, sobre a parcela do valor de resgate ou sobre a parcela dos recursos transportados correspondente ao valor das contribuições pagas.

É dever do investidor pesquisar criteriosamente a menor taxa de cobrança e os critérios de incidência, pois, a cobrança não retornará para o participante.

Os planos PGBL e VGBL são estruturados na modalidade de contribuição variável, portanto, a cobrança máxima é de 10%.

Portabilidade

A portabilidade é o direito do participante, durante o período de diferimento, de transferir os recursos financeiros disponíveis em sua reserva acumulada para outro plano previdenciário. A portabilidade só é permitida entre planos do mesmo segmento, ou seja, de PGBL para PGBL e de VGBL para VGBL. Também é proibida a portabilidade de recursos entre pessoas.

Para quem optou pela tabela de cobrança regressiva do imposto de renda, a portabilidade preserva o período de aplicação já decorrido desde o investimento inicial. A portabilidade não é considerada um resgate com uma nova solicitação subsequente.

Transferências entre planos

A transferência entre planos de uma mesma seguradora nada mais é do que a própria portabilidade. Um cliente pode alterar as características do investimento de acordo com o risco da carteira, podendo transferir para aplicações em renda fixa ou renda variável de acordo com sua preferência.

Novamente vale ressaltar que não é possível transferir de PGBL para VGBL ou vice-versa. O imposto de renda não se aplica a transferências entre planos.

Resgate

É possível o resgate de parte (ou do todo) dos investimentos acumulados pelo participante. O resgate só é permitido durante o período de diferimento.

OBS: O participante que optar por resgatar seus recursos, deverá pagar o imposto de renda.

Tributação

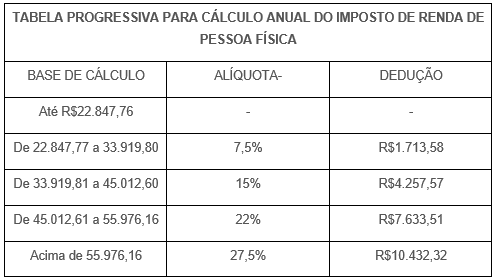

A Lei 11.196, de 21 de novembro de 2005, permitiu aos filiados a planos de previdência complementar a escolha de dois regimes tributários: o compensável ou o definitivo.

Se o participante do plano de previdência complementar optar pelo regime de tributação compensável, no momento do resgate será tributado na fonte à alíquota de 15% e estará sujeito a determinado reajuste de acordo com a aplicação da tabela do imposto progressivo, que vai de 0% até 27,5 mediante entrega da declaração anual de ajuste do imposto de renda.

A tabela acima é referente ao ano de 2020

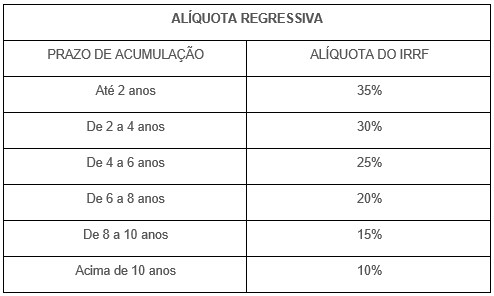

O participante também pode optar pelo regime tributário definitivo, em que os valores resgatados são tributados na fonte por alíquotas regressivas que variam de acordo com o período de acumulação. Este período é contado para cada uma das contribuições. Quanto maior for o período de acumulação, menor a taxa.

Riscos

Os planos de previdência complementar aberta, estruturados na forma de Contribuição Variável (CV), por exemplo, PGBL e VGBL, e na qual a remuneração é baseada na rentabilidade das carteiras de investimentos, devem ser estruturados durante o período de diferimento na forma de condomínio aberto, sempre em cotas de FIE, dos quais as seguradoras e entidades abertas de previdência complementar são as únicas cotistas do fundo.

Diferentemente dos fundos de investimento, nos quais o acionista do fundo é o próprio investidor, nos planos de previdência complementar o acionista do fundo é a seguradora.

Ao investir recursos em um plano de previdência complementar, o investidor assumirá o risco de crédito da seguradora detentora do plano e do mercado para os ativos que compõem a carteira do fundo de investimento exclusivo do plano durante a fase de contribuição.

Ao contratar um plano de previdência, o investidor deve observar a composição da carteira do FIE, a comissão de gestão e a comissão de carregamento durante o período de contribuição.

Já na fase de pagamento do benefício, devem ser observados a tábua biométrica, a taxa de juros e o percentual de reversão dos superávits financeiros adotados no plano.

2 PGBL e VGBL

Plano gerador de benefícios livres

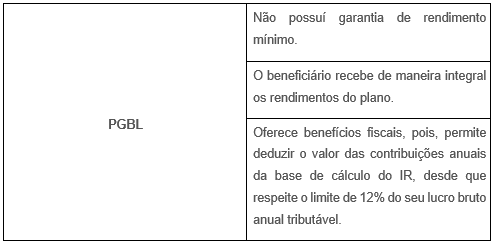

O PGBL nada mais é um produto de previdência complementar, não obrigatório e desvinculado da aposentadoria convencional. Ao contratar um plano PGBL, o participante tem a opção de contribuir através de parcelas mensais ou de fazer uma contribuição única. Durante o período de diferimento os recursos aportados pelo participante, são aplicados em um Fundo de Investimento Especialmente Constituído (FIE), e os rendimentos desse fundo são aplicados em benefício do próprio participante.

O plano foi criado com a aprovação da Resolução CNSP 06, de 17 de novembro de 1997. Um ano após, o órgão de controle e fiscalização da EAPC, a Susep, instituiu a Circular SUSEP 33, de 7 de abril de 1998, que em conjunto com a Resolução CNSP 06 / 97, disciplinou e implantou este novo produto de previdência complementar.

A idade para resgatar o benefício do plano não está vinculada à idade estabelecida pela previdência social oficial, sendo assim, o participante pode optar por recebê-lo integralmente ou na forma de uma renda mensal contratada com a seguradora.

Algumas opções de recebimento são:

- Renda mensal vitalícia;

- Renda mensal temporária;

- Renda mensal vitalícia com prazo mínimo garantido;

- Renda mensal vitalícia reversível ao beneficiário indicado;

- Renda mensal vitalícia reversível ao cônjuge com continuidade aos menores;

- Pagamento único;

- Renda mensal por prazo certo.

Renda mensal vitalícia

É uma renda vitalícia e exclusiva aos participantes, disponível a partir da data da concessão do benefício, que cessa com o falecimento do participante, não sendo possível transferência para os herdeiros.

Renda mensal temporária

Uma receita, paga temporariamente de forma exclusiva ao participante. O benefício cessa com o falecimento do participante ou rescisão do contrato temporário, o que ocorrer primeiro.

Renda mensal vitalícia com prazo mínimo definido

Consiste em uma renda vitalícia paga ao beneficiário a partir da data de concessão, sendo garantida da seguinte forma:

- No momento da inscrição, o participante escolherá um período mínimo de garantia que estará indicado na proposta de inscrição;

- O período mínimo de garantia é contado a partir do início do recebimento do benefício pelo participante;

- Se durante o período de recebimento do benefício o participante falecer, antes da escolha do período de garantia, o benefício será pago aos beneficiários de acordo com os percentuais indicados na proposta de inscrição, pelo período remanescente do período mínimo de garantia;

- Em caso de falecimento do participante, após o período mínimo de garantia escolhido, o benefício será automaticamente cancelado, sem que seja devido aos beneficiários qualquer reembolso, ou indenização de qualquer espécie ou natureza;

- No caso de falecimento de um dos beneficiários antes do cumprimento do período mínimo de garantia, o valor do aluguel será rateado entre os demais beneficiários até o vencimento do mínimo garantido;

- Se não restar nenhum beneficiário, o aluguel será pago aos legítimos sucessores do participante pelo restante da garantia.

Renda mensal vitalícia reversível ao beneficiário indicado

É uma renda vitalícia paga ao participante a partir da data de concessão. Se o participante falecer durante o recebimento, o percentual de seu valor estabelecido na proposta de inscrição será revertido vitaliciamente para o beneficiário indicado. Em caso de falecimento do beneficiário anteriormente ao do participante e durante o período de recebimento, a reversibilidade do benefício se extinguirá sem direito à indenização ou restituição dos valores pagos. Se o beneficiário morrer após o recebimento da renda, o benefício expirará.

Renda mensal vitalícia reversível ao cônjuge com continuidade aos menores

Esta é uma renda vitalícia paga ao participante a partir da data de concessão do benefício escolhido. Se o participante falecer durante o período de recebimento dessa renda, o percentual de seu valor estabelecido na proposta de inscrição reverterá vitaliciamente para o cônjuge e, na sua falta, reverterá temporariamente para o (s) menor (es) até / atingir a maioridade (18, 21 ou 24 anos), determinado pela regulamentação e de acordo com o percentual de reversão estabelecido.

Pagamento único

No primeiro dia útil subsequente à data prevista para o término do período de diferimento, será concedido ao participante um benefício na forma de parcela única, calculado com base no saldo da provisão matemática para concessão de benefícios, apurado ao final desse período.

Renda mensal por prazo certo

Consiste em uma renda mensal a ser paga por um período pré-estabelecido ao participante / assistido. Na proposta de inscrição, o participante indicará o prazo máximo, em meses, contados da data de concessão do benefício, quando o aluguel será pago.

Se durante o período de pagamento do benefício o participante / assistido falecer antes do final do período estipulado, o benefício será pago ao (s) beneficiário (s), na proporção da proporção estabelecida, pelo período remanescente do determinado período.

O pagamento do aluguel cessará ao final do prazo estabelecido.

- Em caso de falecimento de um dos beneficiários, a parte que lhe for atribuída será paga aos legítimos sucessores, nos termos da legislação em vigor;

- Na falta de beneficiário designado, a renda será paga aos legítimos sucessores do participante assistido, nos termos da legislação em vigor;

- Não havendo beneficiário designado ou em caso de falecimento de beneficiário, a receita será provisionada mensalmente, durante o restante do período determinado, corrigindo o saldo por meio do índice de atualização de valor estabelecido em regulamento do plano contratado, até que sejam identificados os legítimos sucessores, deverá ser pago o saldo provisionado e, quando for o caso, as demais taxas.

Vida gerador de benefícios livres

O VGBL é um seguro pessoal que garante cobertura em caso de sobrevivência. Surgiu no mercado brasileiro desde 2001 e foi criado com base no PGBL. A Resolução CNSP 49/01 estabeleceu as regras operacionais e critérios para a operação de planos com cobertura de sobrevivência. Atualmente, os planos com cobertura de sobrevivência, nos quais se enquadra o VGBL, são regulamentados pela Resolução CNSPCNSP nº 348/2017 e pela Circular SUSEP nº 564/2017).

Este documento modificou e consolidou as regras e critérios operacionais para a operação de cobertura de sobrevivência em um plano de seguro pessoal.

A cobertura de sobrevivência garante o pagamento do capital segurado, pela sobrevivência do segurado até o período de diferimento contratado (capitalização), ou pela compra, à vista, de renda imediata. Portanto, funciona como um plano de previdência.

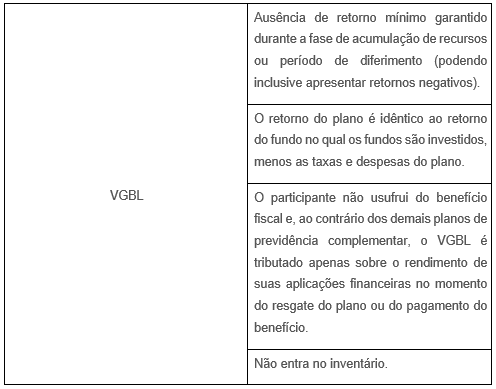

Esta modalidade de seguro está estruturada na forma de FIEs e a remuneração dos participantes depende da rentabilidade da carteira do mesmo. Portanto, não há garantia de uma remuneração mínima.

Diferenças entre PGBL e VGBL

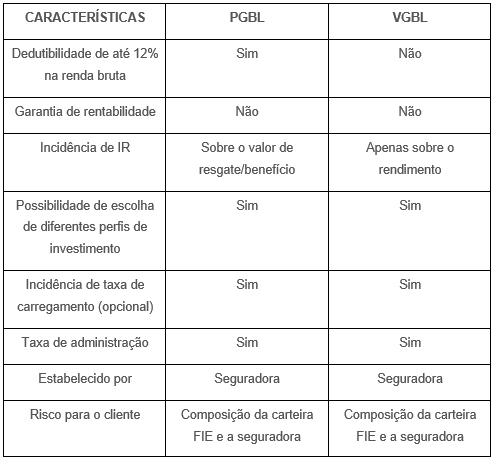

Os principais produtos de previdência complementar aberta hoje no mercado brasileiro são o PGBL e o VGBL. São bastante semelhantes e basicamente se diferem apenas em função do benefício fiscal e da base de cálculo do IR no momento do resgate do plano.

- As contribuições realizadas em determinado ano podem ser deduzidas da base de cálculo do imposto de renda na Declaração de Ajuste Anual da Pessoa Física, respeitado o limite de até 12% do lucro bruto anual tributável;

- O imposto de renda é cobrado quando o plano é resgatado ou os benefícios são pagos;

- A base de cálculo para a cobrança do imposto de renda é o total dos recursos resgatados ou os rendimentos recebidos a título de benefício de aposentadoria.