Cálculo do Valor da Aposentadoria

Inicialização ao Direito Previdenciário

1 INTRODUÇÃO

o cálculo para aposentadoria. A grande preocupação para quem vai se aposentar por tempo de contribuição é o fator previdenciário.

O fator previdenciário é utilizado no cálculo da aposentadoria por tempo de contribuição para evitar que as pessoas se aposentem muito cedo. A explicação para isso é simples: quanto mais cedo você se aposentar, mais tempo receberá a aposentadoria. Como os cofres do INSS já não andam muito bem, essa foi uma alternativa criada pelo governo para diminuir os gastos de uma maneira até certo ponto justa, apesar de muitos discordarem.

Fator previdenciário só serve para reduzir meu benefício?

O que poucos sabem é que o fator previdenciário também pode beneficiá-lo. Isso mesmo! Caso você se aposente, por exemplo, com 65 anos de idade e 35 anos de contribuição, seu benefício será aumentado em 13%, pois o fator previdenciário corresponderá aproximadamente a 1,13. Quanto mais tarde você se aposentar e mais tempo contribuir, maior será o fator previdenciário e, consequentemente, sua aposentadoria.

Como é feito o cálculo para aposentadoria?

Para calcular o valor do benefício, primeiro é preciso calcular o salário de benefício, que corresponde à média aritmética simples dos 80% maiores salários de contribuição, corrigidos monetariamente desde julho de 1994. Com uma simples visita aos postos de atendimento da previdência social, é possível saber esse valor.

Calculado o salário-base para o cálculo do benefício, existem dois fatores para calcular o valor do benefício. No caso da aposentadoria por idade, o cálculo é bem simples. O valor do benefício equivale a um percentual do salário de benefício. Esse percentual é igual à soma de 70% mais 1% para cada ano de contribuição, até o limite de 100%. Parece complicado, mas é simples: quem contribuiu durante 30 anos ou mais receberá 100% do salário de benefício como aposentadoria, pois 70% + 30% = 100%. Mas se a pessoa atingiu a idade para se aposentar antes de completar 30 anos de contribuição, seu salário de benefício será reduzido.

Já no caso da aposentadoria por tempo de contribuição, entra em ação o polêmico fator previdenciário, que expliquei no começo do texto. Depois de calculado o salário-base, multiplica-se esse valor pelo fator previdenciário e obtem-se o valor da aposentadoria. Para baixar a tabela atualizada do fator previdenciário no site da Previdência Social, clique AQUI e acesse o link “Veja tabela do fator previdenciário”. Também existe a opção de simular o valor do benefício.

Parece pouco? Infelizmente é mesmo!

Muitas pessoas sentem muito o valor da aposentadoria justamente por ter se acostumado a receber mais quando estava na ativa. Além disso, essa redução de renda vem acompanhada de um aumento em certas despesas, como plano de saúde e medicamentos

Discussões em torno dos motivos para o aparente desequilíbrio nas contas do INSS não faltam: desigualdade entre o número de contribuintes e a quantidade de aposentados e pensionistas, má administração de recursos, diferenças brutais entre as aposentadorias dos setores público e privado, reajustes de salário mínimo e assim por diante. De qualquer maneira, o melhor é não depender exclusivamente da Previdência Social.

Por esse motivo é importante se preocupar em complementar sua aposentadoria. Isso pode ser feito através de previdência privada, títulos públicos ou outras modalidades de investimentos. O certo é que não dá para contar apenas com o INSS.

Legislação

A forma de cálculo dos benefícios previdenciários está definida na seção III da Lei 8.213/91, que teve nova redação a partir de 29/11/1999, data da publicação da Lei 9.876/99. Desde então, existem duas regras em vigor:

- a primeira é a que ficou expressa na Lei 8.213/91 que se aplica a todos os cidadãos que se filiaram ao INSS (RGPS) a partir da alteração do texto da lei ocorrida em 29/11/1999;

- Art. 29 O salário de benefício consiste:

- I – para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário;

- II – para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo.

- Art. 29 O salário de benefício consiste:

- a segunda é a chamada regra transitória, para todos aqueles que já eram filiados do INSS (RGPS) até 28/11/1999, prevista nos artigos 3º a 7º da Lei 9.876/99;

- Art. 3º Para o segurado filiado à Previdência Social até o dia anterior à data de publicação desta Lei, que vier a cumprir as condições exigidas para a concessão dos benefícios do Regime Geral de Previdência Social, no cálculo do salário de benefício, será considerada a média aritmética simples dos maiores salários-de-contribuição, correspondentes a, no mínimo, oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994, observado o disposto nos incisos I e II do caput do art. 29 da Lei no 8.213, de 1991, com a redação dada por esta Lei.

- …

- § 2o No caso das aposentadorias de que tratam as alíneas b, c e d do inciso I do art. 18, o divisor considerado no cálculo da média a que se refere o caput e o § 1o não poderá ser inferior a sessenta por cento do período decorrido da competência julho de 1994 até a data de início do benefício, limitado a cem por cento de todo o período contributivo.

A diferença básica entre uma regra e outra é quanto ao período em que houve contribuições e que será levado em consideração no momento do cálculo, ou seja:

- para o cidadão que já era filiado até 28/11/1999, o período considerado será a partir da competência julho/1994 em diante (prevista na Lei 9.876/99)

- para o cidadão que se filiou ao INSS (RGPS) a partir de 29/11/1999, data da publicação da Lei 9.876/99, será considerado todo o período em que houve contribuições a partir daquela data.

Percebe-se ainda, na regra transitória, que, nos casos das aposentadorias por Tempo de Contribuição, Por Idade e Especial (alíneas b, c e d do Art. 18), também existe um limite para o divisor no momento do cálculo da média, 60% do período decorrido, que será melhor exemplificado mais abaixo.

O fato da regra transitória ter estipulado que os recolhimentos a serem considerados seriam aqueles a partir da competência julho/1994 é justificado como sendo a alteração da moeda Cruzeiro Real (CR$) para Real (R$) a partir de 01/07/1994.

Cabe esclarecer ainda que este cálculo é apenas o cálculo inicial, ou seja, após o sistema encontrar o valor do “salário de benefício“, ainda poderão ser efetuados outros cálculos conforme o benefício, os quais serão demonstrados nos exemplos abaixo.

2 FORMA DE CÁLCULO do Salário benefício

Valor do “Salário de Benefício”

Em todos os benefícios previdenciários, o chamado “salário de benefício” é o primeiro cálculo que o sistema realiza antes de aplicar as demais regras para se chegar ao valor da “Renda Mensal Inicial” ou RMI, que será o valor pago mensalmente ao cidadão. Como a legislação possui a regra geral e a regra transitória em vigor, explicaremos cada uma delas:

Regra transitória

1 – O sistema verificará qual o número de meses decorridos desde 07/1994 até o mês anterior ao requerimento do benefício bem como o número do divisor mínimo a ser utilizado no cálculo

Por exemplo: cidadão fez pedido de aposentadoria em 01/2015

julho/1994 a 12/2014 = 246 meses

divisor mínimo (60%) = 147,6 que será arredondado para 148 meses

2 – O sistema verificará quantos meses possuem recolhimentos (período contributivo) dentro de todo o período decorrido para definir quantos serão somados (no mínimo 80% até 100%) para apurar a média

Exemplo 1: o cidadão possui 246 meses com recolhimentos (todos)

80% do período contributivo = 196,8 que será arredondado para 197

o sistema verifica que 197 é maior que o divisor mínimo 148

o sistema irá somar os 197 maiores salários encontrados e dividirá por 197

Exemplo 2: o cidadão possui 200 meses com recolhimentos

80% do período contributivo = 160

o sistema verifica que 160 é maior que o divisor mínimo 148

o sistema irá somar os 160 maiores salários encontrados e dividirá por 160

Exemplo 3: o cidadão possui 150 meses com recolhimentos

80% do período contributivo = 120

o sistema verifica que 120 é menor que o divisor mínimo 148 porém a quantidade total de meses com recolhimento (150 meses) ainda assim é maior

o sistema irá somar os 148 maiores salários encontrados e dividirá por 148, desconsiderando os demais (2 recolhimentos)

nesse caso foram utilizados 98% dos salários encontrados para que o cálculo fosse mais benéfico

Exemplo 4: o cidadão possui 100 meses com recolhimentos

80% do período contributivo = 80

o sistema verifica que 80 é menor que o divisor mínimo 148 bem como a quantidade total de 100 meses de recolhimentos também

o sistema irá somar os 100 maiores salários encontrados e dividirá por 148

nesse caso, como a quantidade total de recolhimentos é inferior a 60% do tempo total decorrido, o divisor mínimo sempre será aplicado

Regra Geral

Como, na regra geral, só serão computados recolhimentos efetuados a partir de 29/11/1999, o sistema verificará qual a quantidade de meses que possui recolhimentos (período contributivo) e efetuará a soma da quantidade de meses que representa 80% do período, selecionando, neste caso, os meses em que houveram recolhimentos com maior valor

Exemplo 1: o cidadão possui 200 meses com recolhimentos

80% do período contributivo = 160

o sistema irá somar os 160 maiores salários encontrados e dividirá por 160

Exemplo 2: o cidadão possui 100 meses com recolhimentos

80% do período contributivo = 80

o sistema irá somar os 80 maiores salários encontrados e dividirá por 80

Fator Previdenciário

Com a publicação da Lei 9.876/99, também foi criado o chamado “Fator Previdenciário”. A aplicação do fator previdenciário pode, conforme o caso, aumentar ou diminuir o valor do “salário de benefício”, sendo que, na aposentadoria por tempo de contribuição, inclusive a do professor, a sua aplicação é obrigatória e, nas aposentadorias por idade, por idade do deficiente físico e tempo de contribuição do deficiente físico, ela é opcional, ou seja, o fator previdenciário somente será aplicado se for mais vantajoso para o cidadão.

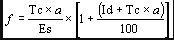

Esta verificação e aplicação é feita de forma automática. A obtenção do índice do fator previdenciário se dará a partir da seguinte fórmula matemática:

Sendo que:

- f = fator previdenciário;

- Es = expectativa de sobrevida no momento da aposentadoria;

- Tc = tempo de contribuição até o momento da aposentadoria;

- Id = idade no momento da aposentadoria;

- a = alíquota de contribuição correspondente a 0,31.

Para facilitar a obtenção do índice de fator previdenciário conforme a idade e o tempo de contribuição, o Ministério da Previdência Social publica anualmente a tabela completa com todos os índices disponíveis, os quais poderão ser aplicados diretamente no salário de benefício encontrado no cálculo inicial.

Cálculo da “Renda Mensal Inicial” (RMI)

Após o cálculo inicial do “Salário de Benefício”, bem como da aplicação do “Fator Previdenciário”, de acordo com o tipo de aposentadoria, os sistemas do INSS executam o último cálculo para obter o valor final que será pago mensalmente ao cidadão.

Nesse caso, cada tipo de aposentadoria também pode ser calculada de uma forma diferente da outra conforme o texto vigente na Lei 8.213/1991. Mostraremos com exemplos como é feito o cálculo de cada tipo de “Aposentadoria”:

Aposentadoria por idade

Regra: 70% do valor do “Salário de Benefício” acrescido de 1% para cada grupo de 12 contribuições (cada ano completo de trabalho) até o limite de 100% do “Salário de Benefício”. Esse cálculo está previsto no artigo 50 da Lei 8.213/91 com um complemento através do artigo 7º da Lei 9.876/99 (opção da aplicação do fator previdenciário). Caso essa Aposentadoria seja requerida com base na Lei Complementar 142/2013 (na condição de deficiente físico), a aplicação do Fator Previdenciário será opcional.

Exemplo 1: o cidadão homem possui 30 anos de contribuição e 65 anos de idade

“Salário de Benefício” = R$ 2.000,00

Fator previdenciário = 0,896 (não foi aplicado por não ser vantajoso)

Multiplicação pela alíquota de 0,70 + 0,30 (30 anos completos de trabalho) = R$ 2.000,00 x 1,00

Renda Mensal Inicial = R$ 2.000,00

Exemplo 2: o cidadão homem possui 15 anos de contribuição e 65 anos de idade

“Salário de Benefício” = R$ 2.000,00

Fator previdenciário = 0,436 (não foi aplicado por não ser vantajoso)

Multiplicação pela alíquota de 0,70 + 0,15 (15 anos completos de trabalho) = R$ 2.000,00 x 0,85

Renda Mensal Inicial = R$ 1.700,00

Aposentadoria por Tempo de Contribuição

O cálculo da Aposentadoria por Tempo de Contribuição será feito de acordo com o tempo total apurado, ou seja, se o cidadão possui tempo de contribuição proporcional, integral, de professor ou na condição de deficiente físico. Caso essa Aposentadoria seja requerida com base na Lei Complementar 142/2013 (na condição de deficiente físico), a aplicação do Fator Previdenciário será opcional. Vejamos como é feito o cálculo de acordo com cada caso:

- Proporcional

Regra: 70% do valor do “Salário de Benefício” (multiplicado pelo Fator Previdenciário), acrescido de 5% por ano de contribuição que supere a soma do tempo mínimo previsto na legislação, até o limite de 100%. Esse cálculo está previsto no artigo 9º da Emenda Constitucional 20/1998, o qual também estipula a soma do tempo mínimo a ser considerado, tempo normal + adicional. Consulte o “Esclarecimento sobre a regra transitória” na página sobre Aposentadoria por Tempo de Contribuição para entender melhor.

Para os exemplos, vamos considerar que um cidadão homem possui hoje 55 anos de idade e 34 anos de contribuição

Exemplo 1: supondo que em 16/12/1998 já tinha 20 anos de contribuição

tempo mínimo necessário = 34 anos

“Salário de Benefício” = R$ 1.500,00

Fator previdenciário 0,679 = R$ 1.018,50

Multiplicação pela alíquota de 0,70 + 0,00 (não possui anos completos de trabalho além do mínimo necessário) = R$ 712,95

Renda Mensal Inicial = R$ 788,00

*Neste exemplo, houve a chamada equiparação ao valor do salário mínimo, uma vez que, mesmo somando a parcela de 70% do salário de benefício com a parcela de acréscimo por tempo de trabalho, o valor final ainda assim ficou abaixo no salário mínimo vigente, que é de R$ 788,00 em 01/2015

Exemplo 2: supondo que em 16/12/1998 já tinha 25 anos de contribuição

tempo mínimo necessário = 32 anos

“Salário de Benefício” = R$ 2.000,00

Fator previdenciário 0,679 = R$ 1.358,00

Multiplicação pela alíquota de 0,70 + 0,10 (2 anos completos além do mínimo necessário) = R$ 1.086,40

Renda Mensal Inicial = R$ 1.086,40

- Integral

Regra: 100% do valor do “Salário de Benefício” multiplicado pelo Fator Previdenciário. Esse cálculo está previsto no artigo 29 da Lei 8.213/91

Exemplo 1: o cidadão homem possui 35 anos de contribuição e 55 anos de idade

“Salário de Benefício” = R$ 1.000,00

Fator previdenciário 0,700 = R$ 700,00

Renda Mensal Inicial = R$ 788,00

*Neste exemplo, houve a chamada equiparação ao valor do salário mínimo, uma vez que o valor do salário de benefício multiplicado pelo fator previdenciário será menor que o salário mínimo em vigor em 01/2015

Exemplo 2: o cidadão homem possui 37 anos de contribuição e 60 anos de idade

“Salário de Benefício” = R$ 2.000,00

Fator previdenciário 0,902 = R$ 1.804,00

Renda Mensal Inicial = R$ 1.804,00

- Professor

Regra: 100% do valor do “Salário de Benefício” multiplicado pelo Fator Previdenciário. Esse cálculo está previsto no artigo 29 e no artigo 56 da Lei 8.213/91. O cálculo é idêntico à Aposentadoria por Tempo de Contribuição – integral, sendo que a única diferença é o tempo de contribuição reduzido em cinco anos e o acréscimo de 5 ou 10 anos de contribuição na escala da tabela do Fator Previdenciário (professor ou professora respectivamente).

Exemplo 1: o cidadão homem possui 30 anos de contribuição como professor e 55 anos de idade

“Salário de Benefício” = R$ 2.000,00

Fator previdenciário 0,700 = R$ 1.400,00

Renda Mensal Inicial = R$ 1.400,00

Aposentadoria Especial

Regra: 100% do valor do “Salário de Benefício”. Esse cálculo está previsto no artigo 29 e no artigo 57 da Lei 8.213/91.

Exemplo 1: o cidadão homem possui 15 anos de contribuição em atividade analisada e convertida como tempo “especial” e 40 anos de idade

“Salário de Benefício” = R$ 2.000,00

Renda Mensal Inicial = R$ 2.000,00

*Não há qualquer cálculo adicional ou aplicação de Fator Previdenciário