Direito previdenciário (Benefício)

Inicialização ao Direito Previdenciário

1 SEGURIDADE SOCIAL:

A seguridade social é um sistema de ampla proteção social que, visa amparar as essenciais (naturais) necessidades da sociedade como um todo. Assegurando um mínimo essencial para a preservação da vida. O sistema da seguridade social está previsto nos art. 194 a 204 da Carta Cidadã de 1988, e compreende o conjunto integrado de ações dos poderes públicos e sociedade (particulares). A seguridade social engloba a saúde, previdência e assistência sociais. Em tese, podemos dizer que a previdência fornece benefícios, a saúde fornece serviços e a assistência fornece ambos.

A diferença principal entre previdência (art. 201), saúde (art. 196) e assistência (art. 203) está na contribuição, sendo que a primeira exige e as outras não. A seguridade social decorre de lei e regula relações entre pessoas físicas ou jurídicas, de direito privado ou público (beneficiários ou não) e o Estado (INSS – autarquia federal e SRF – órgão da administração direta). O direito é composto de normas jurídicas e relações jurídicas, sendo que estas têm sujeitos (ativo e passivo) e objeto. Na seguridade social os sujeitos ativos são os beneficiários (segurado, dependentes e necessitados – art. 203) e os passivos aqueles de quem pode ser cobrado: Poder Público (União, Estados Membros, Municípios e Distrito Federal).

O objeto são as prestações (saúde, previdência e assistência), que podem ser de dois tipos: a) benefícios – prestações pecuniárias (aposentadoria) e b) serviços – prestações de fazer (saúde, assistência social). A origem da Seguridade Social no mundo está atrelada à própria essência da origem humana. O homem durante sua existência conta basicamente com duas formas de expressar sua inteligência: a previsão e a técnica. Portanto, quando o primeiro homem guardou o resto de seus alimentos para poder saciar sua fome no dia seguinte, a idéia de previdência se exteriorizou. Ao longo dos tempos poderseia citar inúmeros acontecimentos de proteção social.

Desde os primórdios os homens descobriram a necessidade de viver em comunidade e a se ajudarem mutuamente. Há relatos que já na Idade Média as corporações de trabalhos da época já mantinham um sistema de cooperação, ou seja, todos aqueles que trabalhavam no mesmo ofício e que em razão de enfermidade ou idade avançada encontravamse impossibilitados de prover seu próprio sustento, eram ajudados financeiramente pelos outros companheiros de trabalho.

Destarte, as correntes doutrinárias remontam que a origem da Previdência Social se iniciou com as caixas de socorro de natureza mutualista, como aquelas corporações profissionais da Idade Média mantinham para seus membros. A primeira noticia da preocupação do homem com o seu futuro e de sua família é do ano de 1344, quando teria sido celebrado o primeiro contrato de seguro marítimo. Esta evolução da Previdência Social pode ser mais bem percebida em 1601, com a célebre Lei de Amparo aos Pobres, editada na Inglaterra, onde de certa forma fora desvinculada a caridade aos pobres da ajuda assistencial aos necessitados, assumindo assim, o Estado um papel ímpar de guardião e protetor dos reconhecidamente necessitados, nascendo com isto à idéia de assistência pública ou social.

Com a Revolução Industrial em meados do século XVIII, a necessidade da proteção social cresceu levando a Inglaterra a alterar a Lei dos Pobres para que ela pudesse acompanhar a evolução da época. Muito embora, a Inglaterra e a França sejam países considerados como os “pais” da previdência social no mundo foi na Alemanha onde nasceu o conceito do sistema de seguro social totalmente organizado e mantido pelo ente estatal.

Este sistema foi concebido através do conceito da tripla ajuda onde o Estado, as Empresas e os Trabalhadores contribuíam de forma equitária. Mais tarde surgiu o seguro doença e a proteção acidentária, o seguro invalidez e auxílio velhice. Com a evolução do conceito assistencialista na Europa outros países começaram a implantar o sistema social de ajuda aos necessitados. Mas foi somente após a primeira Grande Guerra que o mundo passou a adotar este novo conceito assistencial. Entretanto, a primeira Carta Política de um Estado a incluir a proteção do seguro social em seu corpo foi a mexicana em 1917. Posteriormente foi acompanhada pelos Estados Unidos, que em 1935 revolucionaram inovando o conceito de seguro social, que passou a ser conhecido como Seguridade Social cujo conceito básico é o amparo geral ao cidadão.

No Brasil as primeiras manifestações surgiram na época do Império com a criação de Montepios e Montes Socorro, em favor dos funcionários públicos e seus familiares. Contudo, efetivamente o Brasil só veio a conhecer regras de Previdência Social no século XX, com a implementação do Seguro contra acidentes do Trabalho exteriorizado através da Lei nº 3724/1919, a qual dispunha no seu âmago sobre as indenizações aos empregados que sofriam acidentes laborais. Obviamente, que o verdadeiro marco inicial em termos de Legislação Nacional foi dado com a publicação do Decreto Legislativo nº 4682, de 24 de janeiro de 1923, mais conhecido como Lei Eloy Chaves, que criou as Caixas de Aposentadoria e Pensões nas empresas de estradas de ferro do País.

Com a edição da Lei Eloy Chaves, os empregados destas empresas, então, obtiveram os benefícios da Aposentadoria por invalidez, Aposentadoria ordinária ou por tempo contributivo, pensão por morte e a assistência médica. Todos estes benefícios, tão inovadores para época no Brasil só puderam ser implementados mediante a contribuição dos próprios trabalhadores, das empresas e do Estado. Em seguida no decênio de 1923/1933 foram criadas várias outras Caixas de Assistência de diversos ramos de atividades, contribuindo para a efetivação da nova era assistencial no País.

Desta sorte, os acontecimentos mais importantes na evolução da Seguridade Social são os seguintes:

- Decreto nº 9.912A de 26 de março de 1888, que regulava o direito à Aposentadoria dos empregados dos correios;

- Lei 3.397, de 24 de novembro de 1888, que criou a Caixa de Socorros das Estradas de Ferro;

- Decreto nº 221, de 26 de fevereiro de 1890, que instituía a Aposentadoria para os empregados da Estrada de Ferro Central do Brasil, após ampliado a todos os ferroviários do País pelo decreto nº 565, e 12 julho de 1890;

- Decreto nº 942A de 31 de outubro de 1890, que criou o Montepio Obrigatório dos Empregados Do Ministério da Fazenda;

- Lei nº 3724, de 15 de janeiro de 1919, a qual tornou compulsório o seguro contra acidentes do trabalho em certas atividades;

- Decreto Legislativo nº 4682, de 24 de janeiro de 1923 Lei Eloy Chaves, que criou A caixa de Aposentadoria e pensões para os empregados de cada empresa ferroviária;

- Decreto nº 22.872, de 29 de junho de 1933, que criou o Instituto de Aposentadoria e Pensões dos marítimos; a primeira do Brasil com base na atividade genérica da empresa;

- 1934 três Caixas Assistenciais foram criadas: aeroviários através da Portaria nº 32 de 1º de maio do presente ano, dos trabalhadores em Trapiches e Armazéns pelo Decreto nº 24.274 de 24 de maio de 1934 e a dos Operários Estivadores, com a edição do Decreto nº 24.275, de 24 de maio de 1934. Há ainda que ressalvar, que em 1934 foram criadas os IAP’s dos Comerciários pelo Decreto nº 24.272 de 22 de maio de 1934 e dos Bancários através do Decreto nº 24.015, de 1º de junho de 1934;

- Lei nº 367, de 31 de dezembro de 1936 que criou o IAP dos Industriários;

- Decreto nº 651, de 26 de agosto de 1938, que transformava a CAP dos trabalhadores em Trapiches e Armazéns no IAP dos Empregados em Transportes e cargas;

- Decreto Lei nº 1.355, de 16 de junho de 1938, que transformou a CAP dos Operários estivadores no IAP da Estiva;

- Decreto Lei 7.720, de 9 e julho de 1945 que incorporou o IAP da estiva ao dos Empregados em transportes e cargas;

- Decreto Lei 7.526 de 1945, que iniciou uma verdadeira reformulação do sistema previdenciário nacional, com a tentativa de uniformidade das normas legais das várias CAP’s e IAP’s da época. Entretanto, tal Decreto não foi efetivamente colocado em prática, por falta de regulamentação que o tornaria aplicável;

- Decreto Lei nº 7.720, de 9 de julho de 1945, incorporou o IAP da Estiva ao dos Empregados em Transportes e Cargas;

- Lei nº 3.807, de 26 de agosto de 1960, que ficou conhecida como a Lei Orgânica da Previdência Social, conhecida como um dos pontos mais importantes na evolução da Previdência no Brasil;

- Decreto Lei nº 72, de 21 de novembro de 1966, que agregou o Instituto Nacional de Previdência Social e os IAP’s existentes na época;

- Lei nº 5.316, de 14 de setembro de 1967, que acoplou o seguro acidente do trabalho no corpo da assistência previdenciária;

- Lei nº 5.859, que determinava que os empregados domésticos fossem inscritos na previdência;

- Lei nº 6.036, de 1º de maio de 1974, que separou os Ministérios do Trabalho e Previdência Social em dois: o Ministério do Trabalho e o da Previdência e Assistência Social;

- Lei nº 6.439, de 1º de setembro de 1977, que instituiu o Sistema Nacional de Previdência e Assistência Social, a qual tinha como missão coordenar os vários órgãos ligados MPAS;

- Lei nº 8029 de 1990, regulamentada pelo Decreto nº 99.350, de 27 de junho de 1990, fazendo a junção do INPS com o IAPAS, criou o Instituto Nacional de Seguridade Social INSS;

- Lei 8212, de 24 de julho de 1991, que ficou conhecida como Lei Orgânica da Seguridade Social, onde trazia em seu bojo o sistema de custeio da seguridade;

- Lei 8213 de 24 de julho de 1991, que dispunha sobre os Planos de Benefícios da previdência; e

- Decretos 2172/97 e 2173/97, que surgiram com o objetivo de regulamentar as Leis 8212 e 8213.

Destarte, que muitas outras Normas contribuíram na formação da evolução da Seguridade Social no Brasil, mas as mais importantes encontramse aqui alocadas. Quanto à evolução da Seguridade Social nas Constituições Pátrias, seu histórico assim está constituído:

Iniciase com a Carta Política de 1824 que garantia em seu artigo 179, inciso XXXI, o seguinte direito:

“A constituição também garante os socorros públicos”;

Passa, posteriormente, pela de Constituição 1891 na qual em seu artigo 75 regia que: “A Aposentadoria só poderá ser dada aos funcionários públicos em caso de invalidez no serviço da nação".

- Já a Carta Magna de 1934 apresentava várias disposições sobre a proteção social, como as elencadas no artigo 121 parágrafo 1º, letra h, dentre outras, que previa: “Assistência médica e sanitária ao trabalhador e a gestante, assegurando a esta descanso, antes e depois do parto, sem prejuízo do salário e do emprego, a instituição de previdência, mediante contribuição igual à da União, do empregador e do empregado, a favor da velhice, da invalidez, da maternidade e nos casos de acidentes do trabalho ou da morte”;

- Em 1937, a Constituição surge a consagração da expressão Seguro Social

- Na Carta de 1946, o instituto retorna com a roupagem como Previdência Social;

- Já com relação às Constituições de 1967 e 1969 poucas alterações ocorreram a não ser pelo parágrafo único, do artigo 158, da Carta de 1967 que versava sobre o custeio da Previdência Social;

- A grande mudança foi com a promulgação da Constituição de 1988 (atualmente vigente), a qual trouxe várias mudanças estabelecendo o Sistema de Seguridade Social formado por três partes que atuam simultaneamente nas áreas de Saúde, Assistência Social e Previdência Social e são custeadas através de um orçamento geral. Deste modo as contribuições sociais passaram a custear as ações do Estado nestes três ramos, consagrando ainda duas novas formas de custeio: as contribuições sobre o faturamento e sobre o lucro liquido das empresas.

No Brasil, como se sabe, a Previdência Social é dividida em Pública e Privada, podendo ser ainda aberta ou fechada, sendo certo que especificamente quanto a este curso a que nos interessa é a Pública, que possui duas subdivisões a conhecer:

- Regime Geral de Previdência Social (RGPS);

- Regime Próprio de Previdência Social (RPPS).

O Regime Geral de Previdência Social tem como objetivo assegurar benefícios e serviços às pessoas tidas como seus segurados, na sua grande maioria, atreladas aos trabalhadores da iniciativa privada. Já o Regime Próprio de Previdência Social tem como objetivo assegurar aos servidores públicos titulares de cargos efetivos da União, dos Estados, dos Municípios e do Distrito Federal, civis ou militares, os benefícios e serviços contratados. No entanto, resta esclarecer que se o ente federativo não possuir uma previdência própria, os seus servidores, se regidos pela Consolidação das Leis do Trabalho (CLT) estarão automaticamente atrelados ao RGPS.

2 Principais Pontos:

Período da Seguridade Social (1988 ... ):

- Constituição Federal determinou que : constituem direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados

- Reforma da Seguridade Social EC nº 20 (1998) modificou profundamente o sistema previdenciário brasileiro;

- Criação do INSS deixa de existir um Estado preocupado só com o trabalhador e passa a existir uma preocupação com o idoso, o desamparado, o menor, etc.

Previdência Social cuida exclusivamente do trabalhador que contribui;

Seguridade Social se preocupa com todos os cidadãos;

CONCEITUAÇÃO:

A SEGURIDADE SOCIAL compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinado a assegurar o direito relativo à saúde, à previdência e à assistência social.

A SAÚDE é direito de todos e dever do Estado, garantido mediante políticas sociais e econômicas que visem à redução do risco de doença e de outros agravos e ao acesso universal e igualitário às ações e serviços para sua promoção, proteção e recuperação.

- As atividades de saúde são de relevância pública, e sua organização obedecerá aos seguintes princípios e diretrizes:

- acesso universal e igualitário;

- provimento das ações e serviços mediante rede regionalizada e hierarquizada, integrados em sistema único;

- descentralização, com direção única em cada esfera de governo;

- atendimento integral, com prioridade para as atividades preventivas;

- participação da comunidade na gestão, fiscalização e acompanhamento das ações e serviços de saúde; e

- participação da iniciativa privada na assistência à saúde, em obediência aos preceitos constitucionais.

A ASSISTÊNCIA SOCIAL é a política social que provê o atendimento das necessidades básicas, traduzidas em proteção à família, à maternidade, à infância, à adolescência, à velhice e à pessoa portadora de deficiência, independentemente de contribuição à seguridade social.

- A organização da assistência social obedecerá às seguintes diretrizes:

- descentralização políticoadministrativa; e

- participação da população na formulação e controle das ações em todos os níveis.

A PREVIDÊNCIA SOCIAL será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá a:

- cobertura de eventos de doença, invalidez, morte e idade avançada;

- proteção à maternidade, especialmente à gestante;

- proteção ao trabalhador em situação de desemprego involuntário;

- salário-família e auxílioreclusão para os dependentes dos segurados de baixa renda; e

- pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes.

ORGANIZAÇÃO E PRINCÍPIOS CONSTITUCIONAIS:

Compete ao Poder Público, nos termos da lei, organizar a SEGURIDADE SOCIAL, com base nos seguintes objetivos (Princípios):

1- Universalidade da cobertura e do atendimento;

- Universalidade objetiva (cobertura) extensão a todos os fatos e situações que geram as necessidades básicas das pessoas, tais como: maternidade; velhice; doença; acidente; invalidez; reclusão e morte

- Universalidade subjetiva (atendimento) – consiste na abrangência de todas as pessoas, indistintamente;

2- Uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais;

- Concessão dos mesmos benefícios de igual valor econômico e de serviços da mesma qualidade;

3 - Seletividade e distributividade na prestação dos benefícios e serviços;

- Compreende o atendimento distintivo e prioritário aos mais carentes; alguns benefícios são pagos somente aos de baixa renda; os trabalhadores ativos contribuem para a manutenção dos que ainda não trabalham (menores) e dos que já não trabalham mais (aposentados). Por exemplo, os benefícios saláriofamília e o auxílioreclusão só serão pagos àqueles segurados que tenham renda mensal inferior a R$ 623,44 (base maio 2005);

- O sistema objetiva distribuir renda, principalmente para as pessoas de baixa renda, tendo, portanto, caráter social;

4- Irredutibilidade do valor dos benefícios;

- As prestações constituem dívidas de valor; não podem sofrer desvalorização; precisam manter seu valor de compra, acompanhando a inflação; esta é uma norma de eficácia limitada;

5- Equidade na forma de participação no custeio;

- Quem ganha mais deve pagar mais, para que ocorra a justa participação no custeio da Seguridade Social; a contribuição dos empregadores recai sobre o lucro e o faturamento, além da folha de pagamento; estabelece que devese tratar igualmente os iguais e desigualmente os desiguais.

6 - Diversidade da base de financiamento;

- O custeio provém de toda a sociedade, de forma direta e indireta, da União, dos Estados, do Distrito Federal e dos Municípios;

- Orçamentos públicos;

- Contribuições dos empregadores e empresas, incidindo sobre:

- = folha de salários;

- = receita ou faturamento;

- = lucro.

- Contribuições dos trabalhadores e demais segurados da previdência social;

- Sobre aposentadorias e pensões não incide contribuição;

- Receita de concursos de prognósticos (loteria);

7- Caráter democrático e descentralizado da administração, mediante gestão quadripartite, com participação dos trabalhadores, dos empregadores, dos aposentados e do Governo nos órgãos colegiados.

- Cabe à sociedade civil participar da administração da Seguridade Social, através de representantes indicados pelos empregadores, pelos trabalhadores e pelos aposentados (caráter democrático).

3 FINANCIAMENTO:

Diretos: financiamentos obtidos mediante contribuições sociais;

Indiretos: mediante receitas orçamentárias da União, Estado, Distrito Federal e Municípios (através de tributos);

- As receitas dos Estados, do Distrito Federal e dos Municípios destinadas à seguridade social constarão dos respectivos orçamentos, não integrando o orçamento da União Federal.

- A proposta de orçamento da seguridade social será elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social, tendo em vista as metas e prioridades estabelecidas na lei de diretrizes orçamentárias, assegurada a cada área a gestão de seus recursos.

- NENHUM BENEFÍCIO ou serviço da seguridade social PODERÁ SER CRIADO, MAJORADO OU ESTENDIDO sem a correspondente fonte de custeio total.

- As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos 90 dias da data da publicação da lei que as houver instituído ou modificado (é o que chamamos de anterioridade mitigada ou princípio nonagezimal);

- São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

Constituem as CONTRIBUIÇÕES SOCIAIS:

a) as das empresas, recaindo sobre a remuneração paga ou creditada aos segurados e demais pessoas físicas a seu serviço, mesmo sem vínculo empregatício;

b) as dos empregadores domésticos;

c) as dos trabalhadores, incidindo sobre o respectivo saláriodecontribuição;

d) as das associações desportivas;

e) as incidentes sobre a receita bruta proveniente da comercialização da produção rural;

f) as das empresas, incidentes sobre a receita ou o faturamento e o lucro;

g) as incidentes sobre a receita de concursos de prognósticos (loterias).

4 LEGISLAÇÃO PREVIDENCIÁRIA:

O Direito Previdenciário tem por conteúdo: o campo de aplicação, a organização, o custeio e as prestações. Campo de Aplicação: interessa aos eventos protegidos (eventos sociais), às empresas e entidades vinculadas e, também, aos beneficiários.

FONTES DIRETAS OU IMEDIATAS:

São aquelas que, por si só, pela sua própria força, são suficientes para gerar a regra jurídica. São as Leis e os costumes. Abaixo estão as principais fontes diretas:

Constituição Federal de 1988:

- Art. 6º; art. 7º incisos 2, 8, 10, 13, 25 e 28;

- Art. 10º;

- Art. 195, c/c art. 149;

- Art. 194 a 204;

Emendas Constitucionais EC :

- EC 20/98 reforma da Previdência Social;

- EC 12/96 criação da CPMF para ajudar a financiar programas de saúde;

- EC 21/99 prorrogação da CPMF;

- EC 32/01 criou o Fundo de Combate e Erradicação da Pobreza;

- EC 41/03 alterou o fator de aposentação para os servidores públicos.

Lei Complementar LC:

- LC 7 criação do PIS;

- LC 8 criação do PASEP;

- LC 108 e 109/2001 regulamentou a Previdência Privada (complementação à Previdência Social a previdência social garante uma renda vital mínima);

- LC 111 destinada a disciplinar o Fundo de Combate e Erradicação da Pobreza;

- LC 70/91 criação do COFINS

Legislação Ordinária:

- Lei 8080 - Lei Orgânica da Saúde;

- Lei 8212 - Lei da Organização e Custeio da Seguridade Social;

- Lei 8213/91 - Plano de Benefícios da Previdência Social;

- Lei 8742/92 - Lei da Organização da Assistência Social.

Leis Delegadas;

Decretos Legislativos;

MP – Medidas Provisórias;

- MP 2143 – extinção do CNSS – Conselho Nacional de Seguridade Social.

FONTES INDIRETAS OU MEDIATAS:

São as que não tem a virtude de gerarem a regra jurídica, porém, encaminham os espíritos, mais cedo ou mais tarde, à elaboração da norma. São a doutrina e a jurisprudência.

AUTONOMIA:

Teoria Monista:coloca a Previdência Social no âmbito do Direito do Trabalho, como simples apêndice deste último.

Teoria Dualista: festeja a autonomia do Direito Previdenciário e mostra como esse novo ramo do direito não se confunde com o Direito do Trabalho.

Nota: a maioria dos autores, presentemente, reconhece a autonomia do Direito Previdenciário, que tem normas próprias, princípios próprios, institutos específicos, objeto próprio, métodos específicos, ENFIM, reúne os requisitos necessários para tanto.

APLICAÇÃO DAS NORMAS PREVIDENCIÁRIAS:

Especificamente, na aplicação das normas da legislação previdenciária e, mais amplamente, da Seguridade Social, devem ser obedecidas as orientações e diretrizes expostas, que se destinam à aplicação das leis em geral.

VIGÊNCIA:

VIGÊNCIA NO TEMPO:

No tocante à legislação da Seguridade Social, temos que:

- As contribuições sociais SOMENTE PODERÃO SER EXIGIDAS após o decurso de 90 dias da publicação da lei que as instituir ou modificar; (Princípio da Anterioridade Mitigada ou Nonagesimal)

- Relativamente aos benefícios, admitese a incidência da norma mais favorável, trazida pela lei nova. Tratase da retroação benéfica, que só pode abranger, todavia, os fatos pendentes (as situações ainda não resolvidas juridicamente). Apesar de ao meu entender de pra aplicar o indubio pro misero

VIGÊNCIA NO ESPAÇO:

Prevalece, nesse âmbito, o princípio da territorialidade. A legislação previdenciária estendese pelo território brasileiro, não alcançando outros países.

- Mas pode, em certos casos, extrapolar as nossas fronteiras, como sucede em relação a brasileiros que trabalham no exterior para sucursal ou agência de empresa nacional, ou com empresas brasileiras domiciliadas no exterior. Ex: trabalhador da Embraer cedido para prestar labor na sucursal americana, o vinculo laboral originário continua sendo aqui, portanto, segurado sistema brasileiro.

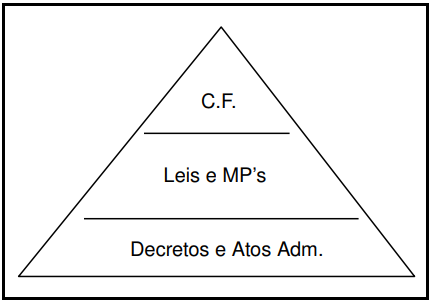

HIERARQUIA:

A hierarquização do Direito Comum prevalece, também, no Direito da Seguridade Social e, particularmente, no Direito Previdenciário, portanto aplicabilidade do conceito da pirâmide de Kelsen.

- Na pirâmide da hierarquia normativa, encontramos no vértice a Constituição Federal, e as Emendas à Constituição;

- Abaixo, as Leis Complementares, as Leis Ordinárias, as Leis Delegadas e as Medidas Provisórias;

- Mais abaixo, os Decretos e, na base, os Atos Administrativos (Portarias, Resoluções, Ordens de Serviço, Instruções Normativas, Orientações Normativas, etc)

OBS: Assim instrução normativa do INSS não pode se sobrepor a Lei.

INTERPRETAÇÃO:

A ciência que interpreta o direito é a Hermenêutica Jurídica. Assim sendo, podemos considerar a interpretação das leis segundo critérios diversos. Um deles consiste em determinar as fontes, os métodos e os tipos interpretativos.

Por conseguinte a interpretação segundo as fontes pode ser:

- Autêntica: fornecida pelo mesmo poder que elaborou a lei. Quase sempre se exerce através de lei interpretativa;

- Judicial: consiste na orientação adotada pelos juízes e tribunais, interativamente, a respeito do alcance e do significado das normas jurídicas existentes, no âmbito da Seguridade Social, fazendo o que eu chamo de legislação negativa;

- Doutrinária: exprimi a linha de entendimento defendida pelos jurisconsultos, tratadistas, doutrinadores, doutores e mestres; enfim, os cultores do Direito da Seguridade Social

Interpretação segundo os métodos podem ser:

- Gramatical: fundamentase no exame da linguagem do texto;

- Lógico: considera a razão da lei; examinamse, não mais as palavras da norma jurídica, mas as proposições por elas anunciadas, para se lhes descobrir o sentido, o espírito, enfim, a verdade;

- Teológico: o pressuposto e, ao mesmo tempo, a regra básica dos métodos teológicos é de que sempre é possível atribuirse um propósito às normas;

- Histórico: a interpretação histórica baseiase na investigação dos antecedentes da norma. Pode referirse ao histórico do processo legislativo, desde o projeto de lei, sua justificativa ou exposição de motivos, discussão, emendas, aprovação e promulgação. Ou, aos antecedentes históricos e condições que a precederam;

- Sistemático: a processo sistemático é o que considera o sistema em que se insere a norma, relacionandoa com outras normas concernentes ao mesmo objeto. O sistema jurídico não se compõe de um único sistema normativo, mas de vários, que constituem um conjunto harmônico e interdependente, embora cada qual esteja fixado em seu lugar próprio. Examinando as normas, conjuntamente, é possível verificar o sentido de cada uma delas;

- Sociológico: de início, fazse preciso conferir ao sentido da norma interpretada o alcance de abranger, além das relações e situações de fato contempladas e tais quais foram contempladas, as relações e situações que, embora de igual natureza, com o decorrer do tempo se transformaram, ou modificaram, assumindo modalidades novas;

- A seguir, é necessário estenderse o sentido da norma às relações novas, de igual natureza, que nas mesmas condições surgiram;

- E, por fim, devese temperar o alcance do preceito normativo, por modo a corresponder às necessidades reais e atuais, de caráter social

Interpretação segundo os tipos podem ser:

- Declarativa: devese buscar o resultado que provém da concordância entre eles. Assim, da conjunção entre o resultado da interpretação lógica e o da gramatical, surge a interpretação declarativa, em que se procura fixar o sentido da lei;

- Restritiva: ocorre toda vez que se limita o sentido da norma, inobstante a amplitude da sua expressão literal. Por exemplo, recomendase que toda norma que restrinja os direitos e garantias fundamentais reconhecidas e estabelecidos constitucionalmente deva ser interpretada restritivamente;

- Extensiva: quando na norma se declara menos do que, na realidade, se quis declarar, e, em conseqüência, sua letra exclui casos que o seu espírito abrange, então o intérprete amplia o sentido direto e imediato do texto, para fazer incidir no preceito os casos aparentemente e indevidamente não contemplados.

INTEGRAÇÃO:

A Integração é o ato pelo qual complementa, totaliza e/ou tornasse inteiro algo. No caso das Leis isto por várias vezes também ocorre. Ex: quando uma lei apresenta lacuna, é preciso suprimir a omissão e promover a sua integração. Quando a lei for omissa, o juiz decidirá o caso de acordo com a analogia, os costumes e os princípios gerais de direito (LICC). Para se suprir a lacuna legal, podese ainda recorrer à eqüidade.

ANALOGIA:

É a operação lógica, em virtude da qual o intérprete estende o dispositivo da lei a casos por ela não previstos mais semelhantes em essência.

PRINCÍPIOS GERAIS DE DIREITO:

São os princípios gerais do direito em que se assenta a legislação positiva, e, embora não se achem escritos em nenhum lugar, formam o pressuposto lógico necessário das várias normas dessa legislação. Citemos alguns princípios que estão contidos em nosso sistema jurídico civil:

a) o da moralidade;

b) o da igualdade de direitos e deveres frente ao ordenamento jurídico;

c) o da proibição de locupletamento ilícito;

d) o da função social da propriedade;

e) o de que ninguém pode transferir ou transmitir mais direitos do que tem;

f) o de que a boa fé se presume e a má fé deve ser provada;

g) o da preservação da autonomia da instituição familiar;

h) o de que ninguém pode invocar a própria malícia;

i) o da existência da justa causa nos negócios jurídicos;

j) o de que o dano causado por dolo ou culpa deve ser reparado;

l) o de que as obrigações contraídas devem ser cumpridas;

m) o dos pressupostos da responsabilidade civil;

n) o de que quem exercita o próprio direito não prejudica ninguém;

o) o do equilíbrio dos contratos; p) o da autonomia da vontade e da liberdade de contratar;

q) o de que não se pode responsabilizar alguém mais de uma vez pelo mesmo fato;

r) o de que a interpretação a ser seguida é aquela que se revelar menos onerosa para o devedor;

s) o de que quando for duvidosa a cláusula do contrato, devese conduzir a interpretação visando aquele que se obriga;

EQUIDADE:

É o sentimento do justo concreto, em harmonia com as circunstâncias e com o caso subjudice. É o recurso intuitivo das exigências da Justiça, em caso de omissão normativa, buscando efeitos presumíveis das soluções encontradas para aquele conflito de interesses não regulamentado, ou seja, é a conceitualização da justeza ou do que é justo, assim podendo ser expressado, senão vejamos:

a) por igual modo devem ser tratadas as coisas iguais e desigualmente as desiguais;

b) todos os elementos que concorreram para constituir a relação sub judice, (coisa ou pessoa), ou que, no tocante a estas tenham importância, ou sobre elas exerçam influência, devem ser devidamente consideradas;

c) entre várias soluções possíveis se deve preferir a mais humana, por ser a que melhor atende à justiça.

5 REGIME GERAL DE PREVIDÊNCIA SOCIAL:

A PREVIDÊNCIA SOCIAL é organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá a:

- cobertura de eventos de doença, invalidez, morte e idade avançada;

- proteção à maternidade, especialmente à gestante;

- proteção ao trabalhador em situação de desemprego involuntário;

- saláriofamília e auxílioreclusão para os dependentes dos segurados de baixa renda; e

- pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes.

A PREVIDÊNCIA SOCIAL compreende:

- o Regime Geral de Previdência Social; e

- os regimes próprios de previdência social dos servidores públicos e dos militares.

OBS: O Regime Geral de Previdência Social RGPS, garante a cobertura de todas as situações elencadas acima, salvo uma única exceção: do desemprego involuntário, pois apesar de possuir natureza previdenciária este não é administrado pelo INSS e sim pela CEF Ex: Seguro Desemprego.

A administração do RGPS é atribuída ao Ministério da Previdência e Assistência Social, sendo exercida pelos órgãos e entidades a ele vinculados.

SEGURADOS:

São pessoas físicas que, em razão de exercício de atividade ou mediante contribuições vinculamse diretamente a Previdência Social RGPS.

São segurados da Previdência Social as seguintes pessoas físicas:

- O Empregado;

- O Trabalhador Avulso;

- O Empregado Doméstico;

- O Contribuinte Individual;

- O Facultativo;

- O Segurado Especial.

Nota: Os dependentes são considerados segurados especiais, por força de lei, pois existe entre eles (segurado e dependente) uma ligação que aloca os dependentes sob o manto da proteção da Previdência

INSCRIÇÃO E FILIAÇÃO:

Da Inscrição:

Inscrição do Segurado: é o ato pelo qual o segurado É CADASTRADO no Regime Geral de Previdência Social, mediante comprovação dos dados pessoais e de outros elementos necessários e úteis a sua caracterização, na seguinte forma:

- empregado e trabalhador avulso pelo preenchimento dos documentos que os habilitem ao exercício da atividade, formalizado pelo contrato de trabalho (no caso de empregado) e pelo cadastramento e registro no sindicato ou órgão gestor de mãodeobra (no caso de trabalhador avulso);

- empregado doméstico pela apresentação de documento que comprove a existência de contrato de trabalho;

- empresário pela apresentação de documento que caracterize a sua condição;

- contribuinte individual pela apresentação de documento que caracterize o exercício de atividade profissional, liberal ou não;

- segurado especial pela apresentação de documento que comprove o exercício de atividade rural; e

- facultativo pela apresentação de documento de identidade e declaração expressa de que não exerce atividade que o enquadre na categoria de segurado obrigatório.

- A inscrição do segurado em qualquer categoria mencionada neste artigo EXIGE a idade mínima de 16 anos. Mais se exercer atividade com idade inferior? Terá os mesmos direitos, pois não se pode apenar o individuo duplamente. (comentar em sala de aula)

- Todo aquele que exercer, concomitantemente, mais de uma atividade remunerada sujeita ao Regime Geral de Previdência Social será obrigatoriamente inscrito em relação a cada uma delas. Contribuindo até o teto máximo previdenciário. Se em um dos empregos o desconto previdenciário alcançar o teto o trabalhador deverá informar o outro local de labor para que este não proceda o desconto.

- A anotação na CTPS VALE para todos os efeitos como prova de filiação à previdência social, relação de emprego, tempo de serviço e saláriodecontribuição, podendo, em caso de dúvida, ser exigida pelo INSS a apresentação dos documentos que serviram de base à anotação. Na Justiça ele serve de base sem a necessária corroboração, salvo em casos muitos específicos.

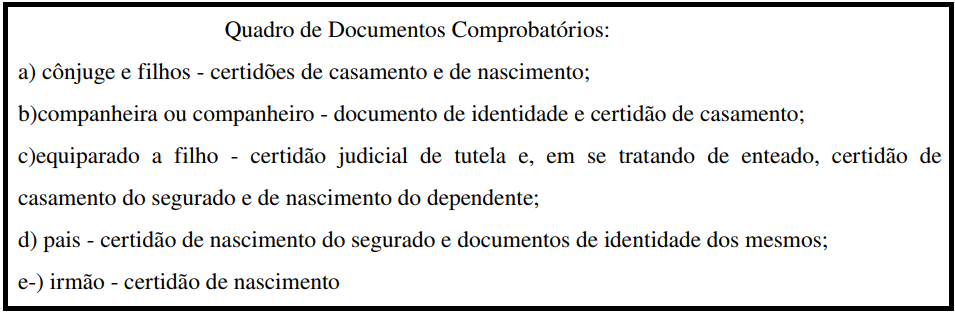

Da Inscrição dos dependentes:

Considerase inscrição de dependente, para os efeitos da previdência social, o ato pelo qual o segurado qualifica o dependente perante a previdência e decorre da apresentação de:

Da Filiação:

Filiação do Segurado:é o vínculo que se estabelece entre pessoas que contribuem para a previdência social e esta, do qual decorrem direitos e obrigações. A filiação à previdência social DECORRE AUTOMATICAMENTE do exercício de atividade remunerada para os segurados obrigatórios e da inscrição formalizada com o pagamento da primeira contribuição para o segurado facultativo. Lembrando que se o facultativo quiser parar de pagar deverá requisitar a sua devida baixa na Previdência, sob pena de ser considerado inadimplente em relação a Fazenda

Previdenciária:

Nota: A anotação na CTPS valerá para todos os efeitos como prova da efetiva filiação à Previdência Social nos moldes do artigo 19 do Decreto 3048/99

CNIS Cadastro Nacional de Informações Sociais:

CNIS é a base de dados nacional que contém informações cadastrais de trabalhadores empregados e contribuintes individuais, empregadores, vínculos empregatícios e remunerações. No intuito de criar uma base de dados integrada, o Governo Federal determinou a criação do CNT Cadastro Nacional do Trabalhador, através do decreto 97.936 de 1989, na forma de consórcio entre Ministério da Previdência e Assistência Social (MPAS), Ministério do Trabalho (MTb) e Caixa Econômica Federal (CEF). Posteriormente assumiu, conforme lei 8.212 de 1991, a denominação de CNIS. A partir de 10/07/1994 os dados do CNIS são considerados para todos os efeitos como prova de filiação à previdência, relação de emprego, contagem de tempo de serviço e de contribuição dentre outras. Prazos administrativos para o CNIS, ver artigos 31 parágrafo único do Decreto 3048/99 c/c artigo 29 A da Lei 8213/91; (180 dias do pedido).

1º Pagamento, ver artigo 41 § 6º da Lei 8213/91. (45 dias da apresentação).

6 SEGURADOS:

SEGURADOS OBRIGATÓRIOS:

São beneficiários do Regime Geral de Previdência Social as pessoas físicas classificadas como segurados e dependentes, assim elencados:

EMPREGADO:

a) trabalhador urbano ou rural, em caráter não eventual, subordinado e remunerado, inclusive o diretor empregado;

b) trabalhador temporário;

c) brasileiro ou estrangeiro domiciliado e contratado no Brasil para trabalhar como empregado no exterior, em sucursal ou agência de empresa constituída sob as leis brasileiras e que tenha sede e administração no País;

d) trabalhador em missão diplomática ou repartição consular de carreira estrangeira e a órgãos a elas subordinados;

e) trabalhador da União no exterior, em organismos oficiais internacionais dos quais o Brasil seja membro efetivo, salvo se amparado por regime próprio de previdência social;

e) o bolsista e o estagiário que prestam serviços a empresa; (ressalvas discutir em sala de aula).

f) o servidor público da Administração Direta e Indireta, ocupante, exclusivamente, de cargo em comissão declarado em lei de livre nomeação e exoneração;

g) o servidor do Estado, Distrito Federal ou Município, bem como o das respectivas autarquias e fundações, ocupante de cargo efetivo, desde que, nessa qualidade, não esteja amparado por regime próprio de previdência social;

h) o servidor contratado pela Administração Direta ou Indireta, por tempo determinado;

i) o servidor público, ocupante de emprego público;

j) o servidor civil ocupante de cargo efetivo ou o militar da União, Estado, Distrito Federal ou Município, amparados por regime próprio de previdência social, quando requisitados para outro órgão ou entidade cujo regime previdenciário não permita filiação nessa condição, relativamente à remuneração recebida do órgão requisitante;

l) o escrevente e o auxiliar contratados por titular de serviços notariais e de registro a partir de 21 de novembro de 1994, bem como aquele que optou pelo Regime Geral de Previdência Social;

m) o exercente de mandato eletivo federal, estadual, distrital ou municipal, desde que não amparado por regime próprio de previdência social;

Como o empregado se torna segurado do INSS? A inscrição do empregado é formalizada pelo contrato de trabalho registrado na Carteira de Trabalho e Previdência Social. O recolhimento da contribuição é de responsabilidade do empregador.

EMPREGADO DOMÉSTICO:

É aquele que presta serviços contínuos, mediante remuneração, a pessoa ou família, no âmbito residencial desta, em atividade sem fins lucrativos. Quais os trabalhadores considerados domésticos? O motorista particular, a cozinheira, a lavadeira, o jardineiro, a babá, a copeira, o empregado de sítio de veraneio e de casa de praia, a governanta, a acompanhante, a passadeira, o mordomo e outros que se enquadram na definição acima. Como o empregado doméstico se torna segurado do INSS? A lei obriga o empregador doméstico a assinar a carteira de trabalho de seus empregados. Munido da carteira de trabalho com o contrato assinado, o empregado doméstico efetua uma só inscrição na Agência ou Unidade da Previdência Social, ou utiliza, se anteriormente cadastrado, o número de PIS/PASEP. O empregador doméstico pode promover a inscrição, no INSS, do segurado a seu serviço, ou qualquer outra pessoa sem necessidade de procuração. O empregador doméstico é responsável pelo recolhimento das contribuições do empregado doméstico.

CONTRIBUINTE INDIVIDUAL:

NESTA CATEGORIA ESTÃO AS PESSOAS QUE TRABALHAM POR CONTA PRÓPRIA (AUTÔNOMOS) E OS TRABALHADORES QUE PRESTAM SERVIÇOS DE NATUREZA EVENTUAL A EMPRESAS, SEM VÍNCULO EMPREGATÍCIO. SENDO ELES ESPOSADOS DA SEGUINTE FORMA:

EMPRESÁRIO: (Revogado pela Lei 9876/99)

a) o titular de firma individual urbana ou rural;

b) o diretor não empregado e o membro de conselho de administração, na sociedade anônima;

c) todos os sócios na sociedade em nome coletivo e na sociedade de capital e indústria;

d) o sócio quotista que participa da gestão ou que recebe remuneração decorrente de seu trabalho, na sociedade por cotas de responsabilidade limitada, urbana ou rural;

e) o associado eleito para cargo de direção, na cooperativa, associação ou entidade de qualquer natureza ou finalidade, bem como o síndico ou administrador eleito para exercer atividade de direção condominial remunerada;

TRABALHADOR AUTÔNOMO: (Revogado pela Lei 9876/99)

a) trabalhador urbano ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego;

b) aquele que exerce, por conta própria, atividade econômica remunerada de natureza urbana, com fins lucrativos ou não;

EQUIPARADOS À TRABALHADOR AUTÔNOMO, entre outros: (Revogado pela Lei 9876/99)

a) a pessoa física, proprietária ou não, que explora atividade agropecuária, pesqueira ou de extração mineral garimpo em caráter permanente ou temporário, diretamente ou por intermédio de prepostos e com auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua;

b) o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa, quando mantidos pela entidade a que pertencem;

c) o empregado de organismo oficial internacional ou estrangeiro em funcionamento no Brasil, salvo quando amparado por regime próprio de previdência social;

d) o brasileiro civil que trabalha no exterior para organismo oficial internacional do qual o Brasil seja membro efetivo, ainda que lá domiciliado e contratado, salvo quando amparado por sistema de previdência social do país do domicílio ou por sistema previdenciário do respectivo organismo internacional dentre outros.

OBS: Todos acima com as revogações de suas categorias foram realocados e passaram a ser reconhecidos como sendo da categoria do Contribuinte Individual.

TRABALHADOR AVULSO:

É aquele que, sindicalizado ou não, presta serviço de natureza urbana ou rural, a diversas empresas, SEM VÍNCULO EMPREGATÍCIO, com a intermediação obrigatória do órgão gestor de mãodeobra, ou do sindicato da categoria, assim considerados:

a) o trabalhador que EXERCE ATIVIDADE PORTUÁRIA de capatazia, estiva, conferência e conserto de carga, vigilância de embarcação e bloco; o amarrador de embarcação; o ensacador de café, cacau, sal e similares; o carregador de bagagem em porto; o prático de barra em porto; o guindasteiro; e o classificador, o movimentador e o empacotador de mercadorias em portos.

b) o trabalhador na indústria de extração de sal;

Como o trabalhador avulso se torna segurado do INSS? A inscrição é formalizada pelo cadastramento e registro no sindicato de classe ou órgão gestor de mãodeobra. O recolhimento da contribuição é de responsabilidade do tomador do serviço ou do órgão gestor de mãodeobra.

SEGURADO ESPECIAL:

É o produtor, o parceiro, o meeiro, o arrendatário rural, o pescador artesanal e seus assemelhados que exerçam essas atividades individualmente ou em regime de economia familiar, com ou sem auxilio eventual de terceiros (mutirão). Todos os membros da família (cônjuges ou companheiros e filhos maiores de 16 anos de idade ou a eles equiparados) que trabalham na atividade rural, no próprio grupo familiar, são considerados segurados especiais. Também o índio tutelado é considerado segurado especial, mediante declaração da FUNAI.

Não é considerado segurado especial:

a) o membro do grupo familiar que possuir outra fonte de rendimento decorrente do exercício de atividade remunerada ou de benefício de qualquer regime previdenciário, ou na qualidade de arrendador de imóvel rural, com exceção do dirigente sindical, que mantém o mesmo enquadramento perante o Regime Geral de Previdência Social RGPS de antes da investidura no cargo;

b) a pessoa física, proprietária ou não, que explora atividade agropecuária ou pesqueira através de preposto (parceiro outorgado), mesmo sem o auxílio de empregados.

Parceiro:

É aquele que, comprovadamente, tem contrato de parceria com o proprietário da terra, desenvolve atividade agrícola, pastoril ou hortifrutigranjeira, partilhando os lucros, conforme pactuado.

Meeiro:

É aquele que, comprovadamente, tem contrato com o proprietário da terra, exerce atividade agrícola, pastoril ou hortifrutigranjeira, dividindo os rendimentos obtidos.

Arrendatário:

É aquele que, comprovadamente, utiliza a terra, mediante pagamento de aluguel ao proprietário do imóvel rural, para desenvolver atividade agrícola, pastoril ou hortifrutigranjeira.

Pescador Artesanal:

É aquele que, utilizando ou não embarcação própria, de até seis toneladas de arqueação bruta (se parceiro outorgante), ou até dez toneladas de arqueação bruta (se parceiro outorgado), faz da pesca sua profissão habitual ou meio principal de vida, inclusive em regime de parceria, meação ou arrendamento Nota: A Capitania dos Portos, a Delegacia ou Agência Fluvial/Marítima são órgãos competentes para certificar a capacidade total da embarcação. Na impossibilidade da informação, deverá ser solicitado ao segurado a apresentação da documentação fornecida pelo estaleiro naval ou construtor da respectiva embarcação. O pescador que trabalha em regime de parceria, meação ou arrendamento, em barco com mais de seis toneladas de arqueação bruta (parceiro outorgante), e com mais de dez toneladas de arqueação bruta (parceiro outorgado) é considerado contribuinte individual.

Produção Rural

É toda a produção de origem animal e vegetal, em estado natural ou submetida a processo de beneficiamento ou industrialização rudimentar (assim compreendidos, entre outros, os processos de lavagem, limpeza, descaroçamento, pilagem, descascamento, lenhamento, pasteurização, resfriamento, secagem, fermentação, embalagem, cristalização, fundição, carvoejamento, cozimento, destilação, moagem, torrefação), bem como os subprodutos e os resíduos obtidos através desses processos.

Como o produtor rural pessoa física sem empregados se torna segurado do INSS?

A comprovação da atividade rural é suficiente para garantir a condição de segurado no INSS. Caso queira ter direito a benefícios com valor superior a um salário mínimo, o segurado especial pode optar por contribuir facultativamente e cumprir a carência exigida. A inscrição poderá ser feita nas Agências da Previdências Social, pela internet ou PREVFone (0800 780191). Nota: O aposentado pelo Regime Geral de Previdência Social que voltar a exercer atividade abrangida por este regime é SEGURADO OBRIGATÓRIO em relação a essa atividade, ficando sujeito às contribuições de que trata o Regulamento da Previdência.

Relembrando: O exercício de atividade remunerada SUJEITA A FILIAÇÃO OBRIGATÓRIA ao Regime Geral de Previdência Social. Aquele que exerce, concomitantemente, mais de uma atividade remunerada sujeita ao Regime Geral de Previdência Social É OBRIGATORIAMENTE FILIADO em relação a cada uma dessas atividades; Serviço prestado em caráter não eventual: aquele relacionado direta ou indiretamente com as atividades normais da empresa. Regime de Economia Familiar: a atividade em que o trabalho dos membros da família é indispensável à própria subsistência e é exercido em condições de mútua dependência e colaboração, sem utilização de empregado. Auxílio eventual de terceiros: o que é exercido ocasionalmente, em condições de mútua colaboração, não existindo subordinação nem remuneração.

SEGURADOS FACULTATIVOS:

Definição: É segurado facultativo o MAIOR DE 16 ANOS DE IDADE que se filiar ao Regime Geral de Previdência Social, mediante contribuição, desde que não esteja exercendo atividade remunerada que o enquadre como segurado obrigatório da PREVIDÊNCIA SOCIAL.

Consideramse segurados facultativos, entre outros:

I- a donadecasa;

II- o síndico de condomínio, quando não remunerado;

III- o estudante;

IV- o brasileiro que acompanha cônjuge que presta serviço no exterior;

V- aquele que deixou de ser segurado obrigatório da previdência social; VI o membro de conselho tutelar, quando não esteja vinculado a qualquer regime de previdência social;

VII- o bolsista e o estagiário que prestam serviços à empresa;

VIII- o bolsista que se dedique em tempo integral a pesquisa, curso de especialização, pósgraduação, mestrado ou doutorado, no Brasil ou no exterior, desde que não esteja vinculado a qualquer regime de previdência social;

IX- o presidiário que não exerce atividade remunerada nem esteja vinculado a qualquer regime de previdência social; e

X- o brasileiro residente ou domiciliado no exterior, salvo se filiado a regime previdenciário de país com o qual o Brasil mantenha acordo internacional.

Como o facultativo se torna segurado do INSS? O segurado facultativo pode filiarse à Previdência Social por sua própria vontade, o que só gerará efeitos a partir da inscrição e do primeiro recolhimento, não podendo retroagir e não sendo permitido o pagamento de contribuições relativas a meses anteriores a data da inscrição, ressalvada a situação específica quando houver a opção pela contribuição trimestral. É vedada a filiação ao Regime Geral de Previdência Social, na qualidade de segurado facultativo, de pessoa participante de regime próprio de previdência social, salvo na hipótese de afastamento sem vencimento e desde que não permitida, nesta condição, contribuição ao respectivo regime próprio.

TRABALHADORES EXCLUÍDOS DO REGIME GERAL:

São todos aqueles que, dispondo de Regime próprio de Previdência Privada, não são abrangidos pela Previdência Social, dentre os quais citamse: os servidores públicos federais, estaduais e municipais (os chamados servidores estatutários) e os militares.

SALÁRIO DE CONTRIBUIÇÃO CONCEITO:

é o valor que serve de base para incidência das alíquotas das contribuições previdenciárias (fonte de custeio) e como base para o cálculo do salário benefício. Segundo o artigo 214, incisos I e II do Decreto 3048/99 Salário de Contribuição, pode ser assim explicitado, senão vejamos:

I- para o EMPREGADO e o TRABALHADOR AVULSO: a remuneração auferida, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa;

II- para o EMPREGADO DOMÉSTICO: a remuneração registrada na CTPS, observados os limites mínimo e máximo legais;

III- para o CONTRIBUINTE INDIVIDUAL e SEGURADO FACULTATIVO: o valor por ele declarado, não podendo exceder o limite legal;

IV- para o DIRIGENTE SINDICAL na qualidade de empregado:a remuneração paga, devida ou creditada pela entidade sindical, pela empresa ou por ambas;

V- para o DIRIGENTE SINDICAL na qualidade de trabalhador avulso: remuneração paga, devida ou creditada pela entidade sindical.

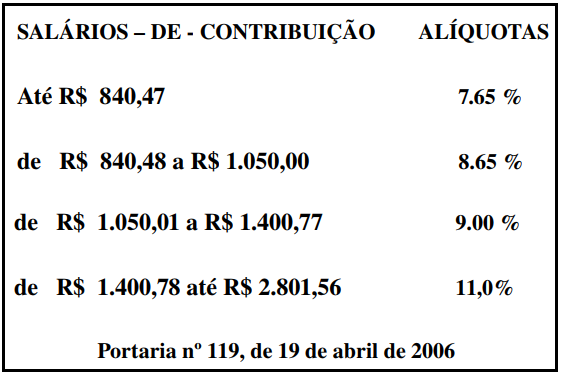

- O limite mínimo do saláriodecontribuição corresponde ao piso salarial legal ou normativo da categoria ou, INEXISTINDO ESTE, ao salário mínimo, tomado no seu valor mensal, diário ou horário;

- O limite máximo do salário de contribuição é aquele publicado mediante portaria do Ministério da Previdência sempre quando ocorrer alteração no valor dos benefícios, atualmente a tabela de Contribuição encontrase da seguinte forma:

7 PARCELAS INTEGRANTES E NÃOINTEGRANTES DO SALÁRIO DE CONTRIBUIÇÃO:

INTEGRANTES:

I- remuneração adicional de férias;

II- gratificação natalina décimo terceiro salário: exceto para o cálculo do saláriodebenefício, sendo devida a contribuição quando do pagamento ou crédito da última parcela ou na rescisão do contrato de trabalho;

III- o valor das diárias para viagens, QUANDO excedente a 50 % da remuneração mensal do empregado, integra o saláriodecontribuição pelo seu valor total;

IV- os adicionais de qualquer espécie tais como: adicional noturno, horas extras, adicional insalubridade, periculosidade, penosidade, de transferência, de tempo de serviço dentre outros.

Nota: Todas estas parcelas integram o Salário de Contribuição, devido a sua natureza remuneratória.

NÃO INTEGRANTES:

I- os benefícios da previdência social, nos termos e limites legais;

II- a ajuda de custo e o adicional mensal recebidos pelo aeronauta; Exceção: artigo 214 § 9º, inciso II do Decreto 3048/99;

III- a parcela in natura recebida de acordo com programa de alimentação aprovado pelo Ministério do Trabalho e Emprego;

IV- as férias indenizadas e respectivo adicional constitucional;

V- as importâncias recebidas a título de:

- a) indenização compensatória de 40% do montante depositado no FGTS;

- b) indenização por tempo de serviço;

- c) indenização por despedida sem justa causa do empregado nos contratos por prazo determinado;

- d) indenização do tempo de serviço do safrista;

- e) incentivo à demissão;

- f) aviso prévio indenizado;

- g) indenização por dispensa sem justa causa no período de 30 dias que antecede a correção salarial;

- h) abono de férias;

- i) ganhos eventuais e abonos expressamente desvinculados do salário;

- j) licençaprêmio indenizada;

- l) outras indenizações, desde que expressamente previstas em lei;

VI- a parcela recebida a título de valetransporte, na forma da legislação própria; VII a ajuda de custo, recebida exclusivamente em decorrência de mudança de local de trabalho do empregado;

VII- as diárias para viagens, desde que não excedam a 50% da remuneração mensal do empregado;

IX- a importância recebida a título de bolsa de complementação educacional de estagiário;

X- a participação do empregado nos lucros ou resultados da empresa;

XI- o abono do PIS/PASEP;

PROPORCIONALIDADE NO SALÁRIO DE CONTRIBUIÇÃO:

Quando a ADMISSÃO, a DISPENSA, o AFASTAMENTO ou a FALTA AO EMPREGO ocorrer no curso do mês, o saláriodecontribuição será PROPORCIONAL ao número de dias efetivamente trabalhados.

PLANO DE BENEFÍCIOS DA PREVIDÊNCIA SOCIAL:

BENEFICIÁRIOS:

São beneficiários do Regime Geral de Previdência Social as pessoas físicas classificadas como SEGURADOS e DEPENDENTES.

SEGURADOS:

São Segurados obrigatórios da previdência social:

I- como EMPREGADO;

II- como EMPREGADO DOMÉSTICO;

III- como CONTRIBUINTE INDIVIDUAL;

VI- como TRABALHADOR AVULSO;

VII como SEGURADO ESPECIAL.

- Aquele que exerce, concomitantemente, mais de uma atividade remunerada sujeita ao Regime Geral de Previdência Social é obrigatoriamente filiado em relação a cada uma dessas atividades.

- É segurado facultativo o maior de dezesseis anos de idade que se filiar ao Regime Geral de Previdência Social, mediante contribuição, na forma do art. 199 do Decreto 3048/99, desde que não esteja exercendo atividade remunerada que o enquadre como segurado obrigatório da previdência social.

DEPENDENTES:

Quem o INSS considera dependente do segurado?

Há três classes de dependentes:

Classe I: o cônjuge, a companheira, o companheiro e o filho não emancipado, de qualquer condição, menor de 21 anos ou inválido;

Classe II: os pais;

Classe III: o irmão, não emancipado, de qualquer condição, menor de 21 anos ou inválido.

Observações: A condição de invalidez do dependente maior de 21 anos deverá ser comprovada pela perícia médica do INSS. Enteados e tutelados equiparamse a filhos.

Havendo dependentes de uma classe, os dependentes da classe seguinte perdem o direito a receber pensão por morte. Também perde o direito ao benefício o dependente que passar à condição de emancipado por sentença do Juiz ou por concessão do seu representante legal, ou em função de casamento, ou ainda pelo exercício de emprego público efetivo, pela colação de grau em curso de ensino superior, por constituir estabelecimento civil ou comercial com economia própria.

Quando se dá emancipação para a Previdência Social? Ela se dá para o menor de 21 anos, quando do casamento, exercício de emprego público, sentença judicial, pelo estabelecimento civil ou comercial com economia própria.

OBS: Perante a Previdência Social, a emancipação de inválido, decorrente de colação de grau em ensino superior não elimina a dependência.

Quais os direitos dos dependentes? OS DEPENDENTES TÊM DIREITO À PENSÃO POR MORTE E AUXÍLIORECLUSÃO, AO SERVIÇO SOCIAL E À REABILITAÇÃO PROFISSIONAL.

Concorrência:

- Os dependentes de uma mesma classe CONCORREM em igualdade de condições.

- O menor sob tutela somente poderá ser equiparado aos filhos do segurado mediante apresentação de termo de tutela.

- Considerase companheira ou companheiro a pessoa que mantenha união estável com o segurado ou segurada.

- A dependência econômica das pessoas de que trata o inciso I É PRESUMIDA e a das demais deve ser comprovada.

Nota: A dependência econômica de cônjuges, companheiros e filhos são presumidas. Nos demais casos devem ser comprovados por documentos, como declaração do Imposto de Renda. Para ser considerado companheiro(a) é preciso comprovar união estável com segurado(a). A Ação Civil Pública nº 2000.71.00.0093470 determina que companheiro(a) homossexual de segurado(a) terá direito a pensão por morte e auxílioreclusão. Havendo dependentes de uma classe, os integrantes da classe seguinte perdem o direito ao benefício.

ESPÉCIES DE PRESTAÇÕES:

O Regime Geral de Previdência Social compreende as seguintes PRESTAÇÕES, expressas em benefícios e serviços:

I- quanto ao SEGURADO:

a) aposentadoria por invalidez;

b) aposentadoria por idade;

c) aposentadoria por tempo de contribuição;

d) aposentadoria especial;

e) auxílio doença;

f) auxílio acidente;

g) salário maternidade; e

h) salário família.

II- quanto ao DEPENDENTE:

a) pensão por morte; e

b) auxílioreclusão.

III- quanto ao SEGURADO e DEPENDENTE:

a) reabilitação profissional.

PERÍODO DE CARÊNCIA:

PERÍODO DE CARÊNCIA :é o tempo correspondente ao número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências. (art. 26 do Decreto 3048/99) SEGURADO ESPECIAL: considerase PERÍODO DE CARÊNCIA o tempo mínimo de efetivo exercício de atividade rural, ainda que de forma descontínua, igual ao número de meses necessário à concessão do benefício requerido.

- Para efeito de carência, considerase presumido o recolhimento das contribuições do segurado empregado e do trabalhador avulso.

O PERÍODO DE CARÊNCIA é contado:

I- para o segurado EMPREGADO e TRABALHADOR AVULSO, da data de filiação ao Regime Geral de Previdência Social e CONTRIBUINTE INDIVIDUAL( LEI 10.666/2003);

II- para o segurado EMPREGADO DOMÉSTICO, CONTRIBUINTE INDIVIDUAL e FACULTATIVO, da data do efetivo recolhimento da primeira contribuição sem atraso, não sendo consideradas para esse fim as contribuições recolhidas com atraso referentes a competências anteriores.

OBS: Para o Segurado Especial enquanto Contribuinte Individual vale a regra elencada neste item conforme art. 200§ 2º do Dec. 3048/99.

Nota: Segundo o regulamento da RGPS (art. 216) é facultado aos segurados: contribuintes individuais, facultativos e empregado doméstico, cujos salários de contribuição sejam inferiores a 1 salário mínimo, optarem pelo recolhimento Trimestral das contribuições. Para os que optem por esta modalidade, o período de carência é contado a partir do mês de inscrição do segurado, desde que efetuado o recolhimento da 1ª contribuição no prazo estipulado. O vencimento será no 15º dia do mês seguinte ao de cada trimestre civil.

A concessão das prestações pecuniárias do Regime Geral de Previdência Social, depende dos seguintes períodos de carência:

I - 12 contribuições mensais, nos casos de AUXÍLIODOENÇA e APOSENTADORIA POR INVALIDEZ; Exceção: não há carência se a doença/invalidez for acidentária e/ou doença profissional/trabalho.

II – 180 contribuições mensais, nos casos de APOSENTADORIA POR IDADE, TEMPO DE CONTRIBUIÇÃO e ESPECIAL.

Independe de carência a CONCESSÃO das seguintes prestações:

I- pensão por morte, auxílioreclusão, saláriofamília e auxílioacidente de qualquer natureza;

II- saláriomaternidade, EXCETO para a segurada especial, que observará o disposto no § 2º do art. 93;

"§ 2º Será devido o saláriomaternidade à segurada especial, desde que comprove o exercício de atividade rural nos últimos doze meses imediatamente anteriores ao requerimento do benefício, mesmo que de forma descontínua"

III- auxíliodoença e aposentadoria por invalidez nos casos de acidente de qualquer natureza ou causa,

IV- aposentadoria por idade ou por invalidez, auxíliodoença, auxílioreclusão ou pensão por morte aos segurados especiais, desde que comprovem o exercício de atividade rural no período imediatamente anterior ao requerimento do benefício, ainda que de forma descontínua, igual ao número de meses correspondente à carência do benefício requerido; e

V- reabilitação profissional.

Nota: Não confundir o período de Graça com Carência.

Carência é mínimo de contribuições mensais necessários para se pleitear o benefício previdenciário.

Graça é a manutenção da qualidade de segurado mesmo sem contribuir, por um período de tempo

BENEFÍCIOS:

APOSENTADORIA POR INVALIDEZ: (arts. 42 a 47 da Lei nº 8.213 /1991, art. 201, I da CF/1988e arts. 43 a 50 do Dec. 3048/1999).

Beneficiários: tratase de benefício de trato continuado, devido, mensal e sucessivamente, em face da INCAPACIDADE TOTAL E DEFINITIVA de todos os segurados. É o benefício a que tem direito o segurado, que após cumprir a carência exigida, esteja ou não recebendo auxíliodoença, for considerado incapaz para o trabalho e não sujeito à reabilitação para o exercício de atividade que lhe garanta a subsistência. Não é concedida aposentadoria por invalidez ao segurado que, ao filiarse ao Regime Geral de Previdência Social, já era portador da doença ou da lesão que geraria o benefício, salvo quando a incapacidade decorreu de progressão ou agravamento dessa doença ou lesão. O segurado que estiver recebendo aposentadoria por invalidez, independente da idade, está obrigado a se submeter à perícia médica do INSS de dois em dois anos.