Gestão da previdência social

Inicialização ao Direito Previdenciário

1 Previdência pública

Legislação

Apesar de a política previdenciária estar diretamente ligada ao mercado de trabalho, uma vez que seu objetivo primordial é a cobertura dos riscos de incapacidade para a realização de atividade laboral, esta constitui a principal fonte de rendimento da população idosa uma vez que a velhice leva à perda da capacidade de trabalho.

A Política Nacional do Idoso (PNI) determina a priorização do atendimento ao idoso ao requerer os benefícios previdenciários, além disso, esta enfatiza a necessidade de se criar e promover a manutenção de programas de preparação para a aposentadoria no setor público e privado com no mínimo dois anos de antecedência.

A seguridade social brasileira é composta por três regimes:

- Regime Geral de Previdência Social (RGPS): é o maior deles, oferece cobertura aos trabalhadores do setor privado;

- Regime Próprio de Previdência Social (RPPS): oferece cobertura aos servidores públicos com cargos permanentes (cada unidade federada tem seu próprio regime, porém, todos estes são públicos e obrigatórios);

- Previdência privada: O terceiro regime é privado, com inscrição facultativa.

O Título VIII da Constituição diz respeito a Ordem Social, que por sua vez ‘tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça social’ (art. 193). Sendo assim, um capítulo fundamental é dedicado à Seguridade Social, que por sua vez ‘compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social’ (art. 194, caput). Em seguida, os objetivos da Seguridade Social (art. 194, parágrafo único) e sua forma de custeio (art. 195) são definidos.

Sendo assim, a previdência social integra, paralelamente a saúde e a assistência social, a Seguridade Social, a qual é fundamento da ordem social no Brasil. A Seção III do capítulo da Seguridade Social disciplina a previdência social, nos artigos. 201 e 202.

Confira a seguir o artigo 201:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a:

I – cobertura dos eventos de doença, invalidez, morte e idade avançada;

II – proteção à maternidade, especialmente à gestante;

III – proteção ao trabalhador em situação de desemprego involuntário;

IV – salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V – pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º.

É perceptível que o art. 201 traz as linhas gerais do regime geral, com os princípios a que deve ser submetido e os principais eventos resguardados.

Paralelamente ao regime geral, público e obrigatório, o art. 202 estabelece o regime de previdência complementar, que por ser privado possuí caráter facultativo. Vale lembrar que ao aderir a uma previdência privada o contribuinte não se isenta de contribuir com o regime geral ou com o regime próprio.

Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar.

Já o artigo 40 da constituição federal aborda o regime previdenciário que contempla os servidores públicos.

Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

Em suma, o sistema previdenciário brasileiro, conforme consta Constituição Federal, possui dois regimes públicos básicos e obrigatórios (o regime geral, que contempla os trabalhadores do setor privado e o regime próprio, que contempla os servidores públicos) e um regime privado, complementar e facultativo que não isenta o contribuinte de aderir a um dos anteriores.

Benefícios concedidos antes da reforma da previdência

No RGPS, os benefícios a que faz jus o segurado são:

- Aposentadoria por idade: anos 65 para idosos e 60 anos para mulheres;

- Aposentadoria por período de contribuição: inicialmente tempo de serviço, mas em 1991 passou a período de contribuição (exige 35 anos de contribuições para homens e 30 para mulheres, enquanto os professores podem se aposentar com cinco anos de contribuições a menos);

- Aposentadoria especial: depende da natureza da ocupação, mas profissionais que atuavam em trabalhos insalubres precisavam contribuir por apenas 15 anos;

- Aposentadoria por invalidez: independente da idade, pode ser por acidente (concedida para acidentes comprovados em consequência do exercício do trabalho) ou previdenciária (concedida independentemente da extensão da sua correlação com o exercício do trabalho), as condições de elegibilidade são iguais em ambos os regimes, público e privado;

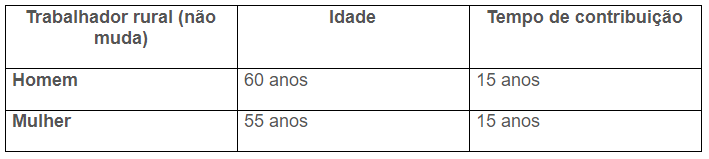

- Aposentadoria rural: seu pedido depende de comprovação de trabalho no meio rural e da idade mínima de 60 anos para homens e 55 anos para mulheres;

- Pensão por morte: As condições de acesso são as mesmas no RGPS e RPPS. Além do cônjuge, filhos menores de 21 anos ou deficientes, pais e irmãos não emancipados, filhos menores de 21 anos ou deficientes també são elegíveis.

Na aposentadoria do setor público ou RPPS, existem:

- Regime específico para cada ente federativo: seja a União, os estado ou os municípios, cada um exige, independentemente da entidade, a idade mínima de 55 anos para mulheres e 60 anos para homens, além de 30 e 35 anos de contribuição para mulheres e homens, respectivamente;

- Pensão complementar facultativa: financiada com contribuição adicional.

2 Previdência privada

A previdência privada não é uma aposentadoria relacionada ao INSS e por conta disso possuí características bem diferentes das demais citadas anteriormente. Todos os planos de previdência complementar são fiscalizados pela Superintendência de Seguros Privados (SUSEP) para os casos de modelos abertos e pela Previc, no caso das previdências fechadas. Esses planos são complementares à Previdência Social e possibilitam a escolha do quanto o segurado quer contribuir mensalmente, bem como a frequência dos aportes financeiros.

Outra diferença em relação ao INSS, é que é possível resgatar os valores aplicados em caso de desistência do plano.

Alguns benefícios da previdência privada são:

- Tabela regressiva de imposto de renda (IR);

- Facilitação do processo de sucessão;

- Abatimento das aplicações anuais da base de cálculo da Declaração do Imposto de Renda para o ano seguinte (apenas para PGBL).

Previdência complementar fechada

A previdência fechada, também denominada como fundos de pensão, está disponível apenas para um número restrito de pessoas, pois, são planos contratados por uma empresa para o usufruto de seus colaboradores, e é exatamente esse grande volume de compras que assegura uma taxa de administração mais interessante, assim como a ausência de taxas de carregamento.

Geralmente as empresas são coparticipantes das contribuições, arcando com uma porcentagem de cada real investido pelo funcionário, elevando assim seu capital acumulado.

Os colaboradores que aderem aos fundos de pensão ingressam em um contrato já existente, com pouca, ou nenhuma liberdade para alterar cláusulas e condições de acordo com seus objetivos.

Em caso de demissão, o procedimento varia de acordo com o especificado em cada regulamento, mas geralmente o colaborador pode fazer a portabilidade do plano, transferindo seu saldo para outro plano de previdência.

Todavia, essa portabilidade costuma ser apenas para o valor contribuído por si mesmo, nem sempre sendo possível a transferência dos valores aportados pela empresa. Outra opção disponível para o colaborador desligado é o resgate do valor aplicado. Porém, assim como dito anteriormente, em geral, só é permitido o resgate do saldo aportado pelo colaborador, e não dos valores depositados pela empresa.

Alguns planos ainda permitem que o ex colaborador continue de forma independente no mesmo plano fazendo os aportes por conta própria, ou a manutenção do saldo que continua rendendo juros até a data da aposentadoria sem a necessidade de novos aportes.

Os planos fechados de previdência estão subordinados à Superintendência Nacional de Previdência Complementar (Previc) que é diretamente vinculada ao Ministério da Fazenda e subordinada ao Conselho Nacional de Previdência Complementar – CNPC.

Previdência complementar fechada

Os planos abertos de previdência estão a disposição de qualquer cidadão através das seguradoras e instituições financeiras que oferecem duas modalidades de plano:

- Programa Gerador de Benefício Livre (PGBL);

- Vida Gerador de Benefício Livre (VGBL).

O contratante é o único responsável pelos aportes, e por conta disso possuí uma maior autonomia para negociar os detalhes e taxas que estarão vigentes no contrato.

Por se tratar de uma compra única as taxas costumam ser maiores que as disponíveis em uma previdência complementar fechada, o que exige do segurado uma pesquisa aprofundada para identificar o plano que mais condiz com sua necessidade.

Diferentemente dos planos fechados que estão subordinados à Previc, a Superintendência Nacional de Seguros Privados (Susep) é a responsável por fiscalizar os planos de previdência abertos. Por sua vez a Susep, assim como a Previc, está vinculada ao Ministério da Fazenda, porém, subordinada ao Conselho Nacional de Seguros Privados – CNSP.

3 Reforma da previdência

A Reforma da Previdência Social no Brasil é uma reforma estrutural que tem como premissa implementar medidas legislativas que irão alterar substancialmente a legislação previdenciária do país.

Para quem já está aposentado, nada mudou. A reforma também não afeta os direitos de quem já havia cumprido os requisitos para se aposentar até a data da promulgação. Já para quem está no mercado de trabalho, perto ou longe da aposentadoria, a reforma apresenta vários caminhos denominados regras de transição.

As principais mudanças são:

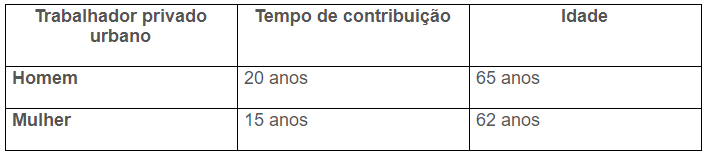

- Fixação da idade mínima de aposentadoria: 65 anos para homens e 62 anos para mulheres;

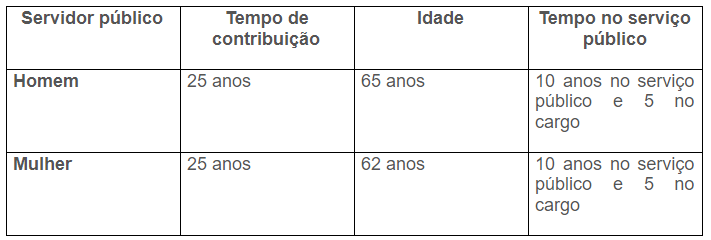

- Período mínimo de contribuição: 15 anos para mulheres e 20 para homens no setor privado; e 20 para homens e mulheres no caso de funcionários públicos;

- Normas de transição: para trabalhadores ativos tanto do setor privado como de servidores públicos;

- Novo cálculo: o valor da aposentadoria da iniciativa privada e dos servidores será calculado com base na média de todo o histórico de contribuições do trabalhador sem desconsiderar os 20% mais baixos do passado;

- Regras para servidores: a regra é semelhante à do INSS, mas valerá apenas para aqueles que ingressaram após 2003; para os que ingressaram até 31 de dezembro de 2003, será mantida a aposentadoria integral (valor do último salário) para quem se aposentar aos 65 (homens) ou 62 (mulheres);

- Salário com desconto para cada trabalhador: quem ganha menos contribui menos para o INSS; quem ganha mais vai contribuir mais.

Regras de transição

A reforma previdenciária estabelece regras transitórias para que os profissionais que já estão inseridos no mercado de trabalho possam se aposentar antes das idades mínimas estabelecidas pela reforma. O segurado sempre pode escolher a forma mais vantajosa.

No total, são 5 regras de transição, sendo 4 exclusivas para trabalhadores do setor privado que já estão no mercado, uma específica para servidores e uma regra comum para todos.

Regra número 1 – Sistema de pontos para o INSS

A regra é semelhante à fórmula atual de solicitação de aposentadoria integral, fórmula 86/96, e tende a beneficiar quem começou a trabalhar mais cedo. É aplicável a todas as pessoas que já estão inseridas no mercado de trabalho e geralmente é aquela que atingirá um maior número de trabalhadores.

Usando o chamado sistema de pontuação, o trabalhador deve atingir uma pontuação que é a soma de sua idade mais o tempo de contribuição. O número inicial será de 86 para mulheres e 96 para homens, respeitando o período mínimo de contribuição em vigor (35 anos para homens e 30 anos para mulheres). A transição prevê um aumento de 1 ponto a cada ano, chegando a 100 para as mulheres (em 2033) e 105 para os homens (em 2028).

O valor da aposentadoria seguirá a regra de 60% do valor total do benefício por 15/20 anos de contribuição, aumentando 2% a cada ano. O percentual pode ultrapassar 100% do salário médio de contribuição, mas o valor é limitado ao teto do INSS.

Para os professores, a transição começa com 81 pontos para mulheres e 91 pontos para homens, com tempo mínimo de contribuição de 25 e 30 anos, respectivamente.

Regra número 2 – Tempo de contribuição + Idade mínima

Aqui a idade mínima começa em 56 anos para as mulheres e 61 anos para os homens, aumentando meio ponto a cada ano até atingir os 65 anos (homens) e 62 anos (mulheres). Em 12 anos a transição termina para as mulheres e em 8 anos para os homens. Nesse modelo, é exigido um período mínimo de contribuição: 30 anos para as mulheres e 35 para os homens.

Professores terão o tempo de contribuição e a idade inicial reduzidos em 5 anos e o aumento é de até 57 anos para as mulheres e 60 anos para os homens.

A remuneração será de acordo com a média de todos os salários no período de contribuição, com a aplicação da regra de 60% do valor total do benefício para 15/20 anos de contribuição, crescendo 2% a cada ano. O percentual pode ultrapassar 100% do salário médio de contribuição, mas o valor é limitado ao teto do INSS.

Regra número 3 – Pedágio de 50% (INSS)

O trabalhador que estivesse a no máximo 2 anos cumprindo o tempo mínimo de contribuição (2019) que é de 35 anos para homens e 30 anos para mulheres ainda poderia se aposentar sem a idade mínima, mas pagará pedágio de 50% do restante Tempo .

O valor do benefício é a média de 80% das maiores contribuições, reduzida pelo fator previdenciário, cálculo que leva em consideração a expectativa de sobrevida do segurado de acordo com o IBGE, que vem aumentando ano a ano.

Regra número 4 – Por idade (INSS)

Trabalhadores homens, continuam com a idade mínima de 65 anos. Já as mulheres, começarão com a idade fixada em 60 anos e terão seis meses acrescidos a cada ano a partir de 2020, chegando ao máximo de 62 anos em 2023.

O tempo mínimo de contribuição exigido será de pelo menos 15 anos para ambos os sexos.

A remuneração será calculada com base na média de todos os salários de contribuição, com a aplicação da regra de 60% do valor total do benefício para 15/20 anos de contribuição, crescendo 2% a cada ano. O percentual pode ultrapassar 100% do salário médio de contribuição, mas nunca o teto do INSS.

Regra número 5 – Pedágio de 100% para o INSS e para servidores públicos

Os trabalhadores dos setores público e privado devem atender aos seguintes requisitos: idade mínima de 57 para mulheres e 60 para homens, além de “pedágio” equivalente ao mesmo número de anos restantes para cumprir o período mínimo de contribuição na data de entrada da PEC entrar em vigor.

Nessa regra, a remuneração será de 100% da média de todos os salários de contribuição desde julho de 1994. Para os servidores públicos, o valor da aposentadoria será igual a 100% da média ou total para os que ingressaram até 31 de julho de 2003 .

Para os policiais federais, a idade mínima pode ser de 53 anos para homens e 52 para mulheres, mais um pedágio de 100% correspondente ao tempo que, na data de entrada em vigor da nova Previdência Social, faltará para atingir o contribuição. tempos da lei complementar de 1985: 30 anos para os homens, com pelo menos 20 anos de mandato, e 25 anos para as mulheres, com pelo menos 15 anos de mandato.

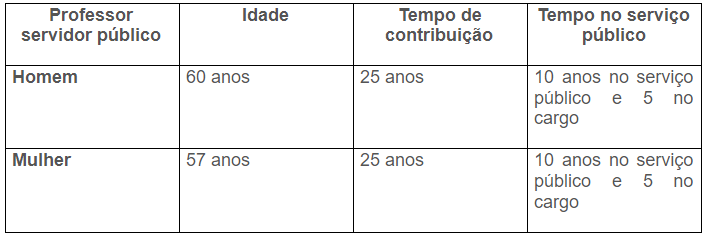

Para os professores, a idade mínima será de 52 anos para as mulheres e 55 para os homens, com um período mínimo de contribuição de 25 anos e 30 anos, respectivamente. Para os servidores, mínimo 20 anos no serviço público e 5 anos no cargo.

Regra número 6 – Exclusiva para servidores públicos

Os servidores também contarão com uma transição baseada em um escore que soma o tempo de contribuição mais a idade mínima, a partir de 86 pontos para mulheres e 96 pontos para homens.

A regra determina um acréscimo de 1 ponto a cada ano, com duração de 14 anos para as mulheres e 9 anos para os homens. O período de transição termina quando a pontuação atinge 100 pontos para as mulheres (2033) e 105 pontos para os homens (2028), mantendo-se estável a partir daí.

O período mínimo de contribuição dos servidores públicos será de 35 anos para homens e 30 anos para mulheres. A idade mínima começa em 61 para os homens e 56 para as mulheres, passando para 62/57 a partir de 2022. Devem também ter 20 anos de serviço público, 10 anos de carreira e 5 anos no cargo.

O valor da aposentadoria será total para quem ingressou até 31 de dezembro de 2003 e se aposentou aos 65 anos (homens) ou 62 anos (mulheres). Para quem ingressou a partir de 2004, o cálculo seguirá a regra de 60% do salário médio de contribuição após 20 anos de contribuição, com acréscimo de 2 pontos percentuais a cada ano adicional de contribuição.

Aposentadoria por incapacidade permanente

Anteriormente chamado de aposentadoria por invalidez, esta modalidade era calculada como 100% da média dos salários de contribuição, e agora passa a ser de 60% mais 2% por ano de contribuição que exceder 20 anos. Em caso de invalidez decorrente de acidente de trabalho, doenças profissionais ou do trabalho, o cálculo do benefício não muda.

Pensão por morte

A pensão por morte será menor para os trabalhadores do setor privado e para os servidores, o benefício familiar será de 50% do valor mais 10% por dependente, até o limite de 100% para cinco ou mais dependentes.

Aposentadoria para trabalhadores expostos a agentes nocivos

A PEC propõe permitir aposentadoria especial para esses trabalhadores pela regra dos pontos, levando em consideração o tempo de exposição a esses agentes. Para trabalhadores com alto risco, a soma deve ser de 66 pontos, além dos 15 anos de exposição. Para risco moderado, 76 pontos e 20 anos de exposição. Para baixo risco, 86 pontos e 25 anos de exposição a agentes nocivos.