Principios básicos de investimento

Correspondente Bancário

1 Indicadores econômicos

Para medir uma economia é necessária a avaliação de uma série de indicadores cujo cálculo é realizado por órgãos governamentais e por organizações privadas e que influenciam diretamente fatores econômicos como a inflação, taxa de câmbio e taxa de juros.

PIB

O Produto Interno Bruto (PIB) é a soma de todos os bens e serviços finais, em termos monetários e a valor de mercado, produzidos em uma determinada região durante certo período (geralmente o cálculo é realizado anualmente). Ao utilizar o termo bens e serviços finais, excluem-se os bens intermediários utilizados durante o processo de fabricação.

O cálculo do PIB pode ser expressado da seguinte forma:

Ou como é comumente encontrado na literatura:

O PIB também pode ser calculado de acordo com a receita, ou seja, como a soma de todos os salários, rendas, juros, lucros e dividendos recebidos por empresas e indivíduos na economia ao longo de determinado período.

Índices de inflação

Os indicadores de inflação servem para que os participantes do mercado possam ter o devido acompanhamento da evolução dos preços dos bens e serviços. Esses índices são utilizados em diversos cálculos de correção de valores, inclusive para títulos públicos e privados.

Dois são os indicadores que merecem destaque no Brasil:

- Índice Nacional de Preços ao Consumidor Amplo (IPCA);

- Índice Geral de Preços do Mercado (IGP-M).

O IPCA é calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e visa medir as oscilações de preços de uma maneira bastante ampla, considerando os custos de famílias cuja renda mensal é de 1 a 40 salários-mínimos e residem em áreas urbanas.

O IGP-M por sua vez é calculado pelo Instituto Brasileiro de Economia (IBRE) da Fundação Getúlio Vargas (FGV) e consiste em uma média ponderada de três outros índices também calculados pela FGV:

- Índice de preços ao produtor amplo (IPA, com peso de 60%);

- Índice de preços ao consumidor (IPC, com peso de 30%);

- Índice Nacional de Custo da Construção (INCC, com peso de 10%).

Por ser bastante abrangente esse indicador é amplamente utilizado como indexador de contratos e é muito dependente do crescimento dos preços no atacado dos produtos.

Taxa de câmbio

A taxa de câmbio nada mais é do que o preço de uma moeda em comparação com outra moeda. É comum no mercado usar a nomenclatura XYZ/ABC para se referir as moedas, sendo assim ABC é conhecido como a moeda base e XYZ é a moeda de contagem.

No Brasil, a taxa de câmbio mais comum é BRL / USD, que é a taxa de câmbio entre o dólar americano e o real brasileiro e ilustra a quantidade de reais necessária para se adquirir um dólar. Por exemplo, se BRL/USD for igual a 6, isso significa que são necessárias 6 unidades de reais para se adquirir um dólar.

A taxa de câmbio spot (também conhecido como dólar pronto) no Brasil é a taxa pela qual os participantes do mercado de câmbio estão dispostos a negociar moeda estrangeira em um determinado ponto da sessão de negociação. A PTAX, por sua vez, é o valor médio das cotações de mercado do dólar, calculada pelo Banco Central do Brasil com metodologia própria com base em quatro janelas de consulta por dia e é utilizada como referência para diversos contratos no mercado financeiro, incluindo derivativos.

Taxa de juros

O Brasil tem duas taxas de juros bastante conhecidas:

- Taxa Overnight do Sistema Especial de Liquidação e Custódia (Selic);

- Taxa DI – Cetip Over (Extragrupo).

A Selic é popularmente conhecida como Selic Over é a média das operações compromissadas com títulos públicos federais realizados no Selic. É publicado todos os dias por volta das 9 horas, sempre no dia seguinte ao dia de referência.

É importante não confundir o valor da Selic Over com o valor da meta da Taxa Selic, pois, esta é uma taxa determinada pelo Comitê de Política Monetária (Copom) e não uma média entre as operações.

Por sua vez a Taxa DI é calculada pela B3 e reflete a taxa média de juros cobrada entre instituições no mercado interbancário na emissão de depósitos interfinanceiros (DI) com vencimento de um dia útil registrados e realizados pelos sistemas B3. Essa é uma das principais taxas de referência do mercado brasileiro.

Além destas já citadas, também existe a Taxa Referencial (TR) que é calculada pelo BACEN com base na média das taxas de juros negociadas no mercado secundário com as Letras do Tesouro Nacional (LTN) de acordo com sua metodologia própria. Sobre essa média é aplicado um fator de redução, denominado taxa financeira básica (TBF), para obter o resultado da TR. A TR é utilizada principalmente para calcular o saldo devedor em financiamentos de imóveis, em contrapartida, de poupança e em contas vinculadas ao Fundo de Garantia por Tempo de Serviço (FGTS).

Copom

O Copom foi criado em 1996 pelo Bacen e possuí três objetivos claros:

- Implementação da política monetária;

- Determine o nível alvo da Selic e seu possível deslocamento;

- Analise o relatório de inflação.

Os membros do Copom são o Presidente e os Diretores do Bacen, que se reúnem oito vezes ao ano, ou seja, cerca de uma vez a cada seis semanas. O encontro terá duração de dois dias, sendo que o primeiro dia é reservado para apresentações técnicas sobre a conjuntura econômica e o segundo para discussão e tomada de decisões sobre os principais rumos da política monetária.

A Selic Meta é divulgada ao final da reunião, e seu estabelecimento é um dos mais importantes instrumentos de política monetária à disposição do BACEN.

2 Matemática financeira

Juros reais vs Juros nominais

Ao investir seu capital em uma aplicação financeira, o investidor espera determinado valor como compensação por disponibilizar seus recursos financeiros para terceiros, mesmo que por um período limitado. Pela mesma ótica, quando uma pessoa solicita um empréstimo para uma pessoa / instituição, deverá remunerar a mesma por ceder seu capital. A taxa de juros representa o quanto é pago e recebido em uma operação financeira como remuneração pelo uso de recursos monetários de terceiros durante um período.

A taxa de juros que é frequentemente apresentada pelas instituições na hora de captar clientes é conhecida coo taxa nominal.

Para facilitar o entendimento considere a seguinte situação:

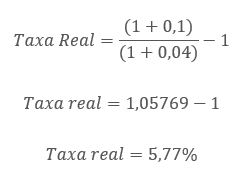

Um empresário decide aplicar seu capital no valor de R$ 50.000,00 pelo prazo de um ano, a uma taxa de juros de 10% ao ano. Ao final do período da operação, a quantia de R$ 5000,00 (ou seja, 10% x R$ 10.000,00) é somada ao montante inicial e entregue ao investidor. Todavia, se houver inflação nesse período, o valor de R$5.000,00 ao final do período não terá o mesmo poder de compra que teria no início do período (quando a aplicação foi oferecida ao cliente). A taxa de 10%, portanto, é uma taxa de juros nominal, pois, não reflete a variação real do poder d compra do investidor.

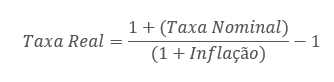

Para que possamos extrair o valor inflacionário da taxa nominal utilizaremos a seguinte fórmula:

Caso a inflação anual do exemplo anterior tenha sido de 4% teremos a seguinte situação:

Pode-se dizer então que a aplicação feita pelo empresário resultou em um aumento de 5,77% do seu poder de compra ao longo do ano.

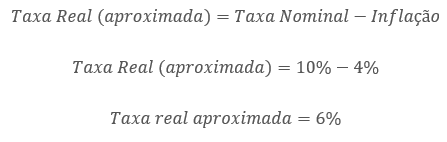

Para situações que não necessitem de tamanha precisão também pode-se utilizar a fórmula simplificada, que não resultará no valor correto e sim em uma aproximação:

- Caso a inflação seja maior que o rendimento da aplicação o investidor na verdade terá uma perda do seu poder de compra;

- Caso a taxa de inflação seja negativa, a taxa real será maior que a taxa nominal, gerando um aumento ainda maior do poder de compra do investidor.

Juros simples e juros compostos

Tão importante quanto a taxa de juros é o regime de capitalização oferecido pelo plano. Ao utilizar a modalidade de capitalização simples para calcular os juros devidos sobre um ativo financeiro, o valor utilizado para o cálculo dos juros é sempre o valor inicial, ou seja, o valor presente do título. Essa base de cálculo não muda durante todo o período de investimento, independente do prazo.

Isso ocorre porque o valor do investimento inicial é acrescido pelo mesmo valor (valor dos juros) em cada período de forma linear, e os juros de um período são sempre idênticos aos juros de qualquer outro período. Dessa forma o montante irá aumentar de forma aritmética de acordo com o tempo.

Para facilitar o entendimento considere a seguinte situação:

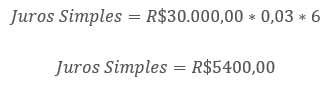

Um investidor aplica o montante de R$ 30.000,00 pelo prazo de seis meses, com uma taxa de juros simples de 3% ao mês. Para se encontrar o valor dos juros que serão pagos ao final dos seis meses de aplicação, basta multiplicar o número de períodos pela taxa de juros ao período e pelo montante inicial.

Como regra geral, no regime de capitalização simples, os juros são calculados pela fórmula:

Com o exemplo dado temos a seguinte operação:

No regime de capitalização simples, não existe a capitalização dos juros, dessa forma os juros de um período não geram juros nos períodos seguintes. No cenário brasileiro, dado o histórico de inflação, as aplicações com juros simples costumam ser evitadas, dando espaço para a capitalização em juros compostos.

No regime de capitalização composta, o montante inicial cresce de maneira geométrica ao longo do tempo, e o valor de principal acrescido de juros em um dado período serve como base de cálculo para os juros do período subsequente.

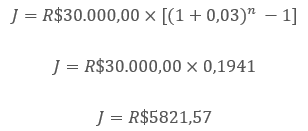

Utilizando um exemplo parecido com o anterior, imagine que o investimento de R$ 30.000,00, aplicado por seis meses, deva ser remunerado a uma taxa de juros composta de 3% ao mês. No primeiro mês, o montante inicial de R$ 30.000,00 se transforma em R$ 30.900,00, pela adição dos juros de R$ 900,00 (3% × R$ 30.000,00) ao montante inicial.

Mas no segundo mês, os juros a serem adicionados não serão mais de R$ 900,00, e essa é a principal diferença entre a capitalização simples e a composta. Partindo do novo montante de R$ 30.900,00 e acrescendo mais 3% em juros, teremos o valor de R$ 31.827,00, diferente do valor de R$31.800,00 que teríamos obtido sob o regime de capitalização simples. Utilizando juros compostos e prosseguindo com esses cálculos, teremos um valor de juros mais alto do que ao utilizarmos juros simples.

Para calcular os juros compostos utiliza-se a seguinte fórmula:

Ou de maneira simplificada:

Dessa forma o exemplo anterior fica:

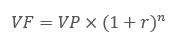

Por outro lado, o valor futuro é calculado da seguinte forma:

Taxa de juros equivalente

Quando se trata de investimentos existem diferenças de unidades de tempo para a taxa de juros especificada no contrato e na frequência de tais pagamentos de juros (mensal, trimestral ou semestral, dentre outros). Isso se dá devido à importância de se comparar as taxas de juros em uma mesma base, independentemente da frequência do pagamento de juros na transação.

Ao utilizarmos juros simples essas taxas são facilmente encontradas ao multiplicar / dividir a taxa pelo número de períodos já que os juros são calculados levando em conta apenas o valor presente da aplicação.

Para ilustrar melhor aqui estão alguns exemplos para os juros simples:

- A taxa mensal de 1% é proporcional a taxa anual de 12%;

- A taxa trimestral de 3% é proporcional a taxa semestral de 6%;

- A taxa bimestral de 2% é proporcional a taxa semestral de 6%.

Todavia, quando se trata do modo de capitalização composta, os juros auferidos no período são adicionados ao valor da transação, criando assim uma nova base de cálculo para cada período. É possível encontrar taxas de juros equivalentes para diferentes períodos, mas não se pode usar as quatro operações matemáticas básicas para isso.

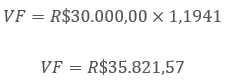

Para calcular as taxas equivalentes, precisamos usar a fórmula:

Ou resumidamente:

Onde r2 é a taxa de juros que se busca obter, r1 é a taxa de juros conhecida, n2 é o período relativo à taxa que se busca obter e n1 é o período relativo à taxa de juros conhecida.

OBS: n1 e n2 devem estar na mesma unidade de tempo

Vejamos agora alguns exemplos práticos:

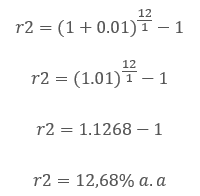

Qual é a taxa anual equivalente a 1% ao mês?

A taxa anual equivalente a taxa mensal de 1% é a taxa de 12,68% ao ano.

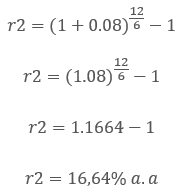

Qual é a taxa anual equivalente a 8% ao semestre?

A taxa de juros anual equivalente a 8% ao semestre é a taxa de 16,64% ao ano.

No Brasil, as taxas de juros de títulos de empréstimos privados costumam ser atreladas à taxa DI. Essa taxa é apresentada com uma base anual, todavia os juros são capitalizados a cada dia útil com base em um ano de 252 dias úteis.

Para cálculos com base na taxa DI utilizaremos a seguinte fórmula:

Sendo assim, é possível encontrar as taxas equivalentes a uma taxa DI (anual) para qualquer período dado em dias úteis. Tal período pode ser inferior ou superior a 252 dias úteis nessa fórmula.

Benchmark

Atualmente existem diversas alternativas para que o investidor possa aplicar seu capital e uma medida simples para o retorno de cada investimento é comparar quanto cada ativo financeiro trouxe de retorno desde o investimento inicial e calcular o valor absoluto.

Todavia, medir o desempenho de uma gama tão vasta de produtos de investimento com base unicamente em seus retornos absolutos, não fornece um quadro completo. A avaliação da eficácia de cada produto financeiro deve ser realizada de forma relativa, comparando cada um destes com algum indicador similar. Este indicador é conhecido como benchmark ou índice de referência.

Para produtos de renda fixa, é comum comparar o retorno de um investimento com o retorno de títulos emitidos pelo governo ou com a taxa de juros média do mercado. No caso de renda variável, a comparação costuma ser feita com um índice do mercado de ações.

A porcentagem de rendimento, seja ela 5%, 10% ou 20%, não nos diz muito a respeito do desempenho de um investimento. Esse índice só pode ser considerado alto ou baixo quando comparado a um outro, e é aí que está a importância do benchmark. Se o rendimento do benchmark for maior que o do investimento isso significa que ele não é tão atrativo, e caso o benchmark seja menor isso significa que o investimento está rendendo acima do mínimo esperado.

Alguns dos índices de benchmark para renda fixa são:

- Taxa DI;

- Índices de Mercado ANBIMA (IMA-B: indexados pelo IPCA; IMA-C: indexados pelo IGP-M; IMA-S: pós-fixados pela taxa Selic); e rendimentos dos títulos emitidos pelo Tesouro Nacional.

- Rendimentos dos títulos emitidos pelo Tesouro Nacional.

No caso de investimentos em renda variável, os índices de referência mais comuns são:

- Índice Bovespa;

- IBrX 100;

- IBrX 50;

- Índice de Ações com Governança Corporativa Diferenciada (IGC);

- Índice de Sustentabilidade Empresarial (ISE).

Volatilidade

O preço de todos os ativos, sejam estes títulos de renda fixa, ações, imóveis ou qualquer outro estão sujeitos a oscilações. Alguns ativos variam de preço mais do que outros, por isso são considerados mais “arriscados”. O grau de risco está diretamente ligado as oscilações. Ao comparar dois ou mais investimentos com o mesmo retorno esperado, faz sentido escolher aquele que oferece a menor volatilidade de preços, ou seja, aquele que expõe seu capital ao menor risco (variação de preço) ao longo do tempo.

Mercado primário e mercado secundário

Muitos emissores corporativos utilizam o mercado de capitais para a captação de recursos de terceiros para compor sua estrutura de capital. Por meio desses mercados, os emissores captam recursos por meio da emissão de títulos de dívida ou de ações e, assim, procuram atender às suas necessidades financeiras e planos de expansão.

O mercado de capitais pode ser dividido em dois tipos:

- Mercado Primário: é o mercado utilizado pelos emissores para emitir seus títulos e ações para os primeiros investidores adquirirem esses instrumentos. Além dos emissores, o mercado primário costuma envolver bancos de investimento distribuidores de valores mobiliários, escritórios de advocacia responsáveis pelos aspectos jurídicos das operações, agentes fiduciários, investidores institucionais e fundos de investimento.

- Mercado Secundário: é aquele em que os ativos são negociados após a sua liberação. É um mercado em que os ativos mudam de mãos constantemente sem a participação dos reais emissores. Este inclui principalmente corretoras de valores, investidores institucionais, investidores individuais, gestores de fundos de investimento e especuladores.

Para o investidor, tanto o mercado primário quanto o secundário são extremamente relevantes. No mercado primário os investidores têm acesso a novos títulos que podem diversificar suas posições. Já no mercado secundário, o investidor pode vender suas posições ou comprar títulos, alterando sua carteira de investimentos e alocando recursos de acordo com suas estratégias.

Já para a empresa emissora, o mercado primário possui importância primordial, pois, é onde ocorre a captação de recursos, apesar disso, o mercado secundário também é importante. É por meio desse mercado que os emissores podem estimar o custo de captação de novos recursos, observando os preços dos ativos. Também é possível analisar a liquidez dos títulos para determinar o melhor momento para emitir novos.

Além disso, os emissores participam do mercado secundário de maneira ativa através de suas tesourarias, comprando e vendendo ativos como parte da gestão financeira das empresas.