Elementos básicos de investimentos

Correspondente Bancário

1 Fatores de análise

É de fundamental importância que as pessoas tenham um conhecimento mínimo sobre investimentos, entendendo os principais conceitos sobre os agentes econômicos e características dos ativos no mercado (risco, rentabilidade, liquidez, taxas), bem como melhor entendendo a classificação do perfil dos cada investidor de acordo com os objetivos e a capacidade de assumir os riscos de cada um.

Rentabilidade

Em uma economia, existem dois tipos diferentes de agentes econômicos (isso engloba pessoas, empresas e governos):

- Aqueles que precisam financiar suas atividades e despesas são conhecidos como agentes econômicos deficitários (precisam levantar fundos para atender às suas necessidades financeiras e dar continuidade aos seus projetos e despesas atuais).

- Aqueles que possuem recursos econômicos disponíveis e optam por não os utilizar neste momento (trocam o consumo do momento presente pelo consumo do futuro) e são conhecidos como superavitários.

Os agentes econômicos excedentes, são os que fornecem os recursos para os agentes econômicos deficitários arcarem com suas atividades. Na prática, eles financiam agentes que carecem de recursos e permitem que esses agentes funcionem na economia.

Para trocar a possibilidade do consumo presente pelo consumo futuro, os agentes econômicos superavitários precisam receber uma remuneração. Dessa forma, esses agentes, também conhecidos como investidores, buscam entre os diversos instrumentos de investimento disponíveis no mercado e escolhem as alternativas que mais se adaptam às suas necessidades.

O primeiro fator que o investidor leva em consideração ao avaliar uma alternativa de investimento é o lucro a ser recebido com a saída dos recursos financeiros investidos. Esse lucro é conhecido como rentabilidade e é representado sinteticamente pela taxa de retorno do investimento. Dependendo do investimento, esta taxa de retorno pode ser pré-definida na data inicial do investimento (taxa de retorno pré-fixada) ou pode ser conhecida apenas na data final do investimento (taxa de retorno pós-fixada).

O cálculo do retorno de um investimento pode ser dado através da seguinte fórmula:

O valor inicial (VI) nada mais é do que o montante de dinheiro investido no início da aplicação, e o valor final (VF) por consequência, representa o montante de dinheiro acumulado ao final do investimento.

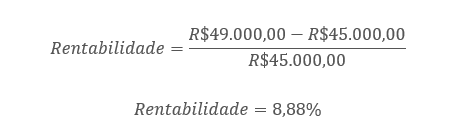

Por exemplo, um investidor tem R$45.000,00 para investir pelo prazo de um ano e decide comprar títulos imobiliários. Ele compra os títulos e não faz nenhuma outra compra ou venda com esses ativos durante o ano todo. Ao final desse período, o investidor observa os preços de mercado da carteira de investimentos que adquiriu e percebe que seu investimento passa a valer R$ 49.000,00.

Ao utilizar a fórmula descrita anteriormente, é possível perceber que a rentabilidade foi a seguinte:

Como podem ver o investimento teve uma rentabilidade positiva de 8,88% ao longo de um ano. Todavia também é possível que ocorram variações negativas como no exemplo abaixo:

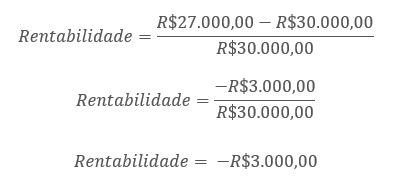

Um investidor tem R$30.000,00 para investir pelo prazo de um ano e decide comprar ações da bolsa. Ele compra as ações e não faz nenhuma outra compra ou venda com esses ativos durante o ano todo. Ao final desse período, o investidor observa os preços de mercado da carteira de investimentos que adquiriu e percebe que seu investimento passa a valer R$ R$27.000,00.

Nesse caso a rentabilidade foi de:

Esses cálculos nos mostram um retorno total para cada período e antes de qualquer contraprestação de impostos cobrados do investidor. Na prática, porém, é comum que o cálculo da taxa de retorno de um investimento seja calculado levando em consideração de outros elementos.

É importante avaliar como essa lucratividade se compara à lucratividade de outros ativos ou do mercado como um todo durante o mesmo período de comparação, além disso, descobrir a rentabilidade deste investimento ao se descontar os tributos.

A rentabilidade relativa é calculada pela diferença entre o retorno do investimento que estamos analisando e o retorno obtido pelo ativo ou benchmark que estamos usando na comparação. O ativo de referência normalmente escolhido é o Certificado de Depósito Interbancário (CDI).

Uma aplicação onde o rendimento é 10% ao ano é boa ou ruim? Isso só é passível de resposta ao se comparar com a taxa de referência. Dez porcento ao ano é um investimento muito bom quando sua referência é de cinco porcento, porém, não é atrativo quando a taxa de referência está em quinze porcento.

Liquidez:

O mercado financeiro dispõe de um grande número de alternativas de investimento à disposição dos agentes econômicos excedentes (investidores). Essas alternativas de investimento são diferenciadas por alguns fatores, sendo um deles a rapidez com que é possível comprar ou vender determinado ativo.

Dentro da normalidade, uma ação de uma grande empresa que esteja bem estudada por analistas pode ser imediatamente negociada em bolsa. Por outro lado, negociar a venda de um imóvel tende a exigir um prazo mais longo. Sendo assim, é possível afirmar que diferentes tipos de investimentos possuem prazos diferentes para sua comercialização.

A liquidez de um ativo nada mais é do que a facilidade com que esse ativo pode ser comprado ou vendido no mercado a um preço adequado. Resumidamente, a liquidez indica com que rapidez um ativo pode ser negociado sem que seja necessária uma variação negativa em seu preço para que este se torne atrativo.

Títulos em dinheiro são os ativos mais líquidos que existem; afinal, a função de uma moeda é ser uma ferramenta de troca para a aquisição de outros bens. Por outro lado, ativos imobiliários, obras de arte, e maquinários, por exemplo, não são considerados ativos ilíquidos, pois, não podem ser monetizados com tanta facilidade.

Em se tratando de um ativo com baixa liquidez, a urgência de sua compra ou venda afeta diretamente seu preço. Uma família que precisa se desfazer de uma casa rapidamente provavelmente encontrará compradores dispostos a comprar o imóvel pela taxa desejada apenas por um valor reduzido, em comparação com o valor do imóvel se não houver urgência em vendê-lo. Por outro lado, um investidor que deseja adquirir rapidamente uma participação em uma empresa na bolsa de valores, provavelmente pagará um valor mais alto por esse ativo. Por sua vez, os ativos líquidos não são afetados pela urgência.

O volume de negociação diária é uma medida simples para avaliar a liquidez de um ativo, principalmente quando se trata de uma ação aberta. Além disso, a comparação do volume negociado com o valor de mercado da empresa que emite as ações nos fornece um indicador de liquidez muito útil. Por fim, a diferença entre o melhor preço de compra e o melhor preço de venda de um ativo é um excelente indicador de liquidez, quanto menor for esse diferencial, maior será a liquidez do ativo.

Risco

Outro fator importante na análise de investimentos está intimamente relacionado ao fator de lucratividade. É comum que a rentabilidade obtida com um investimento não seja igual à esperada pelo investidor no início do investimento. Os fatores macroeconômicos influenciam os preços dos ativos, os mercados se ajustam à medida que as notícias políticas e econômicas chegam e as expectativas dos investidores mudam com o tempo. Portanto, os retornos inicialmente esperados raramente são vistos no final do prazo de investimento.

Em finanças, o risco é normalmente definido como a possibilidade de perder um investimento financeiro. Porém, de forma mais ampla, risco pode ser entendido como a probabilidade, em uma aplicação financeira, de se obter um retorno inferior ao esperado no início do investimento. A volatilidade do retorno do investimento representa seu risco, que pode ser quantificado por meio de estatísticas.

Os três principais fatores de análise de investimento (rentabilidade, liquidez e risco) devem ser sempre considerados em conjunto por qualquer investidor e em relação a qualquer alternativa de investimento.

- Quanto maior o retorno esperado, maior o risco: para obter um retorno maior em uma aplicação financeira, o investidor deve estar disposto a assumir um risco maior em relação ao capital investido;

- Quanto maior o retorno, menor será a liquidez: o investidor que concorda em abrir mão de mais liquidez pode obter retornos mais elevados;

- Quanto menor for a liquidez, maior será o risco: uma menor liquidez dificulta ou prolonga sua transformação em caixa. Assim, os investidores correm mais risco de recuperar o capital investido no caso de ativos com menor liquidez.

2 Tipos de risco

Risco de Mercado

O investidor do mercado de ativos está sujeito à flutuação do valor da sua carteira ao longo do tempo devido o mecanismo de precificação de ativos. Essa variação no preço dos ativos no mercado é um dos principais fatores que afetam a rentabilidade dos investimentos e pode até trazer grandes prejuízos aos investidores.

O risco de mercado nada mais é do que o risco de perdas que surgem da variação nos preços de ativos no mercado. As flutuações nos preços dos ativos fazem com que os investidores busquem determinar o melhor momento para entrar e sair de uma aplicação e, assim, obter o maior retorno possível. Todavia, essa não é uma tarefa fácil.

Estes são os principais subtipos de risco de mercado:

- Risco de mercado de ações;

- Risco de taxa de juros;

- Risco cambial;

- Risco geopolítico;

- Risco legal;

- Risco regulatório;

- Risco tributário.

Risco de mercado de ações

O risco do mercado de ações está diretamente associado às flutuações nos preços dos ativos negociados em bolsa. Os investidores que possuem investimentos de capital ou outros instrumentos de renda variável, como garantias, opções de compra ou venda e certificados de depósito de ações estão sujeitos a esse risco.

O investidor que participa do mercado de ações, busca um retorno superior ao de ativos de menor risco como os investimentos em renda fixa. É justamente a possibilidade de uma grande variação no preço dos ativos em bolsa que pode gerar o retorno esperado pelo investidor em sua aplicação ou um prejuízo inesperado.

A exposição a esse risco, é a forma pela qual o investidor visa atingir seu objetivo de obter um maior retorno.

Risco da taxa de juros

O risco de taxa de juros é a possibilidade de perda devido à flutuação nos preços dos títulos de renda fixa devido à variação na taxa de juros. É necessário saber a taxa de juros (desconto) para calcular o preço de cada título.

Conhecendo o quanto um título de renda fixa pagará no futuro em termos de juros e principal, a taxa de desconto é o elemento final que nos permitirá calcular o preço do papel hoje. O preço de um título de renda fixa nada mais é do que o valor presente de seus fluxos de caixa esperados, calculado a uma taxa de desconto apropriada. As oscilações dessa taxa são aquelas que geram risco para o investidor.

Risco cambial

É o risco que o investidor assume ao adquirir diretamente uma posição em moeda estrangeira ou ao estar exposto, de alguma forma, a um ativo ou passivo cujo valor esteja atrelado ao valor da moeda estrangeira.

Imagine uma empresa brasileira que levantou US$100 milhões no mercado estadunidense a uma taxa de câmbio de R$4,10 (totalizando R$410 milhões) verá seu endividamento aumentar se a cotação do dólar subir para R$4,30 (equivalente a R$430 milhões).

Risco geopolítico

É o risco geopolítico, que está atrelado à possibilidade de perdas de investimentos devido à instabilidade no cenário político de determinada região do mundo. Essa instabilidade pode afetar a propensão dos investidores a aplicarem seus recursos em instrumentos negociados dentro dessa região, ou que estejam atrelados a sua moeda corrente.

Risco legal

O risco legal expressa o potencial de perdas em um investimento devido ao não cumprimento da legislação local. Em processos de fusões e aquisições de empresas, ou mesmo em operações mais simples, como a compra de ações ou títulos de renda fixa negociados no exterior, ou acordo com respeito ao ambiente jurídico e pouco para que o investimento seja feito com respaldo.

Risco regulatório

O risco tributário é relativo à possibilidade de os rendimentos obtidos com uma aplicação financeira estarem sujeitos a impostos e taxas não previstos no momento inicial da aplicação. Isso reafirma a necessidade de se planejar e analisar bem os investimentos para que a rentabilidade obtida não seja comprometida por um imposto não previsto.

Risco de crédito

Ao financiar empresas, as instituições financeiras e governos, por meio da aquisição de títulos de renda fixa emitidos por instituições, os investidores não estão sujeitos ao mesmo potencial de lucro que o mercado de ações oferece. Um título de renda fixa normalmente oferece ao investidor o retorno sobre o capital após o período de aplicação, além dos juros. Ao contrário das ações, os títulos de dívida representam uma promessa de pagamento ao investidor.

Todavia, os títulos de renda fixa apresentam um risco que não existe no mercado de ações, a possibilidade de o emissor ou tomador, responsável pelo pagamento dos juros e do principal, não conseguir arcar com os termos pactuados e não efetuar tais pagamentos. Esta possibilidade impacta diretamente no preço dos títulos de renda fixa a partir do momento de emissão.

Em suma, o risco de crédito consiste na possibilidade de o investidor registrar uma perda no seu investimento devido ao aumento da taxa de retorno exigida pelos investidores neste investimento ou devido à efetiva inadimplência por parte do emissor.

Risco de liquidez

Risco de liquidez é a denominação dada ao risco de perda para o investidor ao negociar um ativo por um preço que está longe de seu preço justo no mercado. Está relacionado a maior ou menor dificuldade de se transformar um ativo em dinheiro. As ações com uma diferença significativa entre o preço de compra e o preço de venda é um bom exemplo de ativo com baixa liquidez, e ao tentar vender sua posição, há uma grande chance de o investidor não conseguir um valor justo, acarretando assim em uma menor lucratividade. O mesmo ocorre com à compra de ativos.

A liquidez é certamente um elemento desejável do ponto de vista do investidor. No entanto, como pode ser visto, é comum que uma maior liquidez dos ativos seja acompanhada por uma menor rentabilidade. E o contrário tende a ser verdadeiro, ativos com menor liquidez tendem a ter uma lucratividade maior.

3 Adequação dos produtos ao perfil do investidor

Quando o assunto é referente a aplicação dos recursos pessoais, não existe uma solução universal adequada para todos os tipos de investidores, apenas as soluções mais adequadas para um ou outro investidor, dependendo das condições e preferências de cada um. A recomendação para o investimento individual deve levar em consideração uma série de fatores pessoais dos investidores, portanto, não pode ser reduzido apenas à análise de dados financeiros.

Perfil do investidor

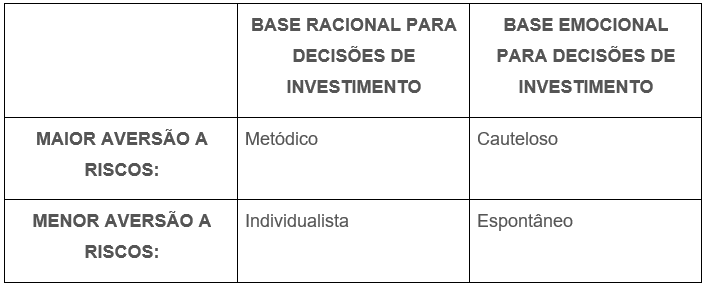

- Os investidores podem ser classificados em quatro perfis diferentes:

- O investidor cauteloso: é aquele que provavelmente fará seus investimentos sem buscar aconselhamento financeiro ou até mesmo nem investe por medo. Seus investimentos têm baixa volatilidade, refletindo sua necessidade de segurança financeira;

- O investidor metódico: é um investidor disciplinado que busca dados e fatos para embasar sua decisão de investimento, minimizando os elementos emocionais em sua análise;

- O investidor espontâneo: busca sempre balançar sua carteira para se proteger de eventuais riscos em. Como o giro de sua carteira é muito alto, esse investidor acaba tendo um retorno médio baixo;

- O investidor individual: tem alto grau de confiança em suas decisões de investimento, reunindo informações de diferentes fontes e desenvolvendo sua própria análise com base nos dados obtidos. Ele é um investidor independente, busca atingir seus objetivos de investimento de longo prazo por meio de uma abordagem analítica e não tem medo de tomar decisões financeiras.

Horizonte de investimentos

Uma circunstância que interfere fortemente no perfil de investimento de uma pessoa refere-se à fase da vida em que ele se encontra. O horizonte de investimento enfrentado pelo investidor influencia diretamente suas possibilidades e escolhas de investimento, o que por sua vez determina sua tolerância ao risco. Os investimentos financeiros adequados para uma pessoa de 70 anos não são necessariamente os indicados para um jovem de 20 anos.

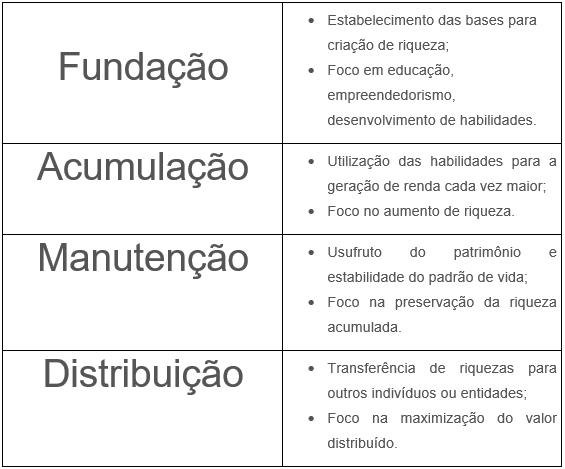

Em termos de capital, existem 4 fases na vida do investidor:

- Fundação;

- Acumulação;

- Manutenção;

- Distribuição.

Fundação

Esta é a fase inicial da vida, onde o investimento geralmente não é feito em ativos financeiros, mas no próprio indivíduo, que busca se educar e profissionalizar para que possa gerar renda e acumular riquezas ao longo da vida. O horizonte de tempo para investimento tende a ser bastante longo, considerando as muitas décadas de vida que o indivíduo terá pela frente e devido a isso, a tolerância ao risco tende a ser maior.

Alguns fatores como casamento e filhos, podem afetar negativamente a tolerância ao risco, mesmo neste estágio. O foco nesta fase é a criação de condições para o próximo estágio da vida.

Acumulação

Aqui, as competências adquiridas na fase de fundação passam a gerar renda e riqueza para o indivíduo, que pode economizar parte de seus ganhos e, assim, construir seu patrimônio e manter seu estilo de vida. É comum que os gastos no início desta fase aumentam em relação à fase anterior, à medida que o indivíduo vê sua família crescer e os gastos com educação e saúde passam a consumir grande parte da renda.

Dependendo do comportamento do indivíduo em relação ao seu estilo de vida e gastos durante esta fase, é possível que sua capacidade de economizar esteja aumentando, considerando o aumento da renda ao longo de seus anos mais produtivos.

Normalmente ao final dessa fase, com os filhos mais velhos e gerando sua própria renda, o indivíduo consegue aumentar sua economia, acumulando ainda mais, o que será essencial para as fases seguintes.

A tolerância ao risco nesta fase é alta e o horizonte de tempo para investimentos ainda é longo.

Manutenção

Nesta fase o foco é a preservação do patrimônio acumulado ao longo da vida. Normalmente o indivíduo já se encontra aposentado, ou pelo menos com uma jornada de trabalho bastante reduzida. Uma vez que esta é uma fase posterior da vida, o horizonte de tempo do investimento é encurtado e há pouca chance de que o investidor recupere seu capital próprio se algum investimento resultar em perda de capital.

Portanto, é comum que os indivíduos reduzam naturalmente os investimentos financeiros de maior risco, buscando preservar seu patrimônio, ao mesmo tempo, em que buscam preservar seu estilo de vida. Os investimentos em renda fixa passaram a ter a maior representatividade dos investimentos.

Distribuição

Este é o momento em que o patrimônio é transferido para outras os herdeiros. Embora ainda desfrute de sua riqueza acumulada ao longo de sua vida, o indivíduo nesta fase considera o legado que deseja deixar e como seus bens serão utilizados. Dependendo do tamanho da riqueza, o investidor pode pensar em criar uma fundação, doar para instituições de caridade ou simplesmente transferir títulos para seus herdeiros.

É nesta fase da vida que o planejamento tributário realizado ao longo do tempo é importante, para que o indivíduo maximize o valor de seus ativos que serão distribuídos a terceiros.