Expansão dos Correspondentes Bancários no Brasil

Correspondente Bancário

1 Expansão dos Correspondentes Bancários no Brasil

Introdução

De acordo com a Lei no. 4595 de 31 de dezembro de 1964 do Conselho Monetário Nacional em seu artigo 17 “consideram-se instituições financeiras, para os efeitos da legislação em vigor, as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros” (BACEN). A resolução no. 2640 do Banco Central do Brasil, de 1999 lançou as bases dos correspondentes bancários no país e, por meio da Resolução no. 3.110 de 31 de julho de 2003 em seu artigo 1º. alterou e consolidou “as normas que dispõem sobre a contratação de correspondentes no País” (CMN, 2003), por parte de bancos múltiplos, de bancos comerciais, da Caixa Econômica Federal, de bancos de investimento, de sociedades de crédito, financiamento e investimento, de sociedades de crédito imobiliário e de associações de poupança e empréstimo, de empresas, integrantes ou não do Sistema Financeiro Nacional.

A Federação Brasileira dos Bancos, que em sua “Pesquisa FEBRABAN de Tecnologia Bancária” publicada em 17/04/2013, em São Paulo e que consolida dados e informações históricas dos últimos cinco anos, incluindo os dados de 2012, das principais instituições financeiras do Brasil, apontou questões como crescimento da bancarização (ampliação do acesso à população aos serviços financeiros formais), acesso aos meios digitais, como Internet Banking e Mobile Banking, além das tendências do setor para os próximos anos e identifica que uma ascensão da população das classes D e E para a C e a ampliação da rede de agências, postos de atendimento e correspondentes bancários impulsionaram o processo de bancarização e, por extensão, de inclusão financeira no Brasil.

Muito se tem falado a respeito do grande interesse dos bancos em tirar os usuários de dentro de suas agências:

“[...] na condução dos seus negócios, os bancos passaram por grandes mudanças. O uso intensivo da tecnologia e automação encolheu o tamanho das agências bancárias. Aos poucos, as agências bancárias, foram transformadas em lojas financeiras, ao mesmo tempo em que a maior parte da clientela dos bancos tem sido induzida a se afastar delas” (AMORIM e HUERTAS NETO, 2011).

Nessa perspectiva se encaixam perfeitamente os correspondentes bancários

2 Referencial Teórico

Para Cernev, Jayo e Diniz (2009), correspondentes bancários “são pontos de serviços bancários implantados por meio de parcerias entre instituições bancárias e uma variedade de estabelecimentos varejistas, e suportados por tecnologia”. O correspondente bancário tem sido defendido pelos bancos como uma forma ágil de estender, ampliar e promover um crescimento até agora sem precedentes no atendimento bancário a segmentos ainda excluídos da população, de aumentar sua capilaridade, reduzir os custos associados à operação nas agências e postos de atendimento.

De acordo com Diniz (2007), “o conceito de correspondente bancário se refere a um acordo entre dois bancos, um dos quais (o correspondente) aceita depósitos e presta serviços em nome de outro (o respondente)”. O serviço tem passado por mudanças e aperfeiçoamentos desde a sua concepção e, considerando-se a crescente aceitação tanto por parte do correspondente quanto do usuário, ele irá exercer um papel cada vez mais amplo no universo financeiro.

Mas, Cernev, Jayo e Diniz (2009), vão mais além. Os autores se referem aos correspondentes bancários como a “quinta onda da inovação bancária”. Para eles “depois de automatizar processos de back-office, criar agências eletrônicas, disseminar o uso de caixas eletrônicos e levar banco até a casa dos clientes através do Internet banking, os bancos vivem uma nova onda de inovação, ampliando a sua atuação através da integração de redes externas ao ambiente bancário”. Esse conceito é ainda mais definido no texto a seguir:

“a característica distintiva desta nova onda consistiria na utilização de aplicações de TI com a finalidade de expandir o alcance dos bancos em direção a um universo de clientes maior do que aquele tradicionalmente atendido, em particular a clientes das camadas sociais de mais baixa renda, com acesso restrito aos tradicionais canais de relacionamento bancário.” (CERNEV, JAYO e DINIZ, 2009).

Dessa forma, a quinta onda da inovação em tecnologia bancária está relacionada ao interesse estratégico dos bancos em ampliar a sua base tradicional de clientes.

3 Metodologia

Classifica-se este estudo nas seguintes metodologias, segundo Vergara (2000):

Pesquisa descritiva, esse tipo de pesquisa expõe características de determinada população ou de determinado fenômeno. Pode também estabelecer correlações entre variáveis definir sua natureza. Não tem compromisso de explicar os fenômenos que descreve, embora sirva de base para tal explicação.

Pesquisa bibliográfica, servirá como suporte para pesquisa que se embasa em material publicado em livros, jornais, artigos, internet, ou seja, material acessível ao público em geral.

Análise documental é realizada em documentos conservados no interior de órgãos públicos e privados de qualquer natureza, ou com pessoas, registros, anais, regulamentos, circulares, ofícios, memorandos, balancetes, comunicações informais, filmes, microfilmes, fotografias, videoteipe, informações em disquetes, diários, cartas pessoais entre outros. Toda sessas metodologias serviram de suporte para fundamentar a pesquisa e enriquecer os autores de maior competência sobre o tema.

Com base na pesquisa bibliográfica efetuada, foi definido que uma pesquisa descritiva seria a melhor alternativa para apresentar os direcionadores propostos pelo artigo. Para isso foram utilizados os dados de quantidade de correspondentes bancários por município colocados à disposição pelo BACEN/Banco Central do Brasil referente ao mês de julho dos anos de 2013, 2012, 2011, 2010, 2009 e 2008.

Esses dados foram inicialmente consolidados por estado e classificados juntamente com a quantidade de habitantes por município conforme informação obtida no IBGE/Instituto Brasileiro de Geografia e Estatística3 referente ao último censo realizado no ano de 2010. Com base nessas informações, foi criado o indicador de habitantes por CORBAN. Após identificar qual seriam os estados a serem trabalhados, a mesma análise foi feita para cada um dos municípios destes estados em busca de identificar os melhores candidatos a receberem novos CORBANs.

4 Resultados e Discussão

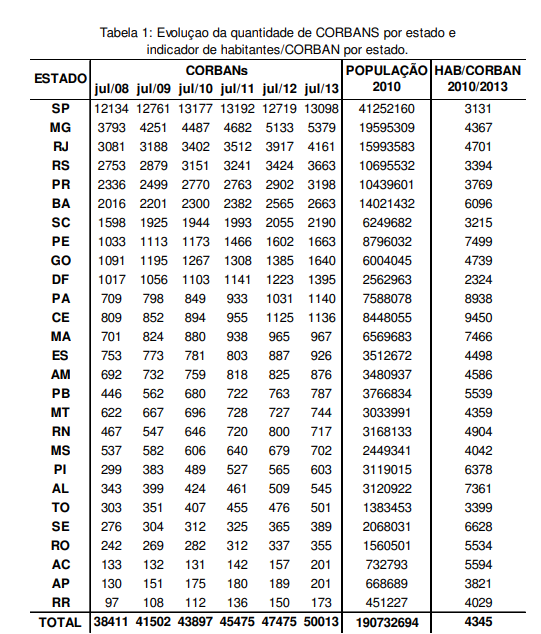

Ao comparar os resultados do índice de habitantes por CORBAN calculado, encontrou-se a média nacional de 4345 habitantes por correspondente bancário, conforme demonstra a tabela 1.

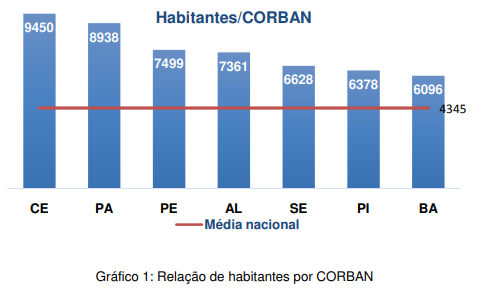

Tendo sido concluída a primeira análise, foram identificados os sete estados brasileiros que tem oportunidade e comportam a criação de novos correspondentes bancários, pois apresentam uma relação de habitantes por correspondente bancário 40% superior em relação à média nacional. O gráfico 1, demonstra a relação entre estes estados elencados como deficitários e a média nacional.

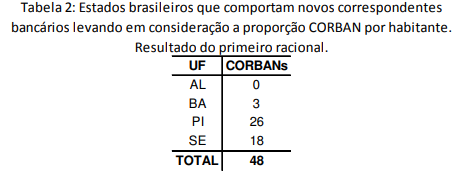

Na tentativa de propor uma solução para equalizar essa discrepância, são sugeridos dois racionais de análise de identificação de potenciais municípios para criação de correspondentes bancários. O primeiro elege, fazendo uso dos mesmos dados utilizados para realizar o levantamento inicial, porém com uma visão aberta por município, os municípios que não possuem nenhum correspondente bancário dentro dos estados classificados como deficitários. Para esse racional foram descartados todos os municípios com menos de 4.000 habitantes. Dessa forma, foram selecionados 34 municípios que poderiam receber 48 novos correspondentes bancários, distribuídos nos estados demonstrados na tabela 2.

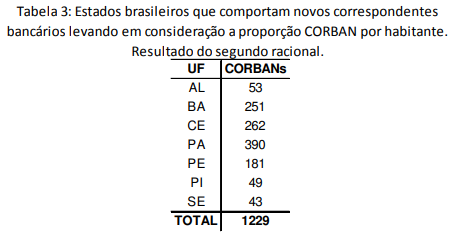

Objetivando que estes estados selecionados cheguem uma quantidade de habitantes por correspondente bancário mais próxima da média nacional, foi construído um segundo racional onde foram analisados os municípios que possuem um ou mais correspondente bancário e a média de habitantes por correspondente bancário fosse superior a 50% da média nacional, ou seja 6518 habitantes por correspondente bancário. Nesta seleção, também foram descartados os municípios com menos de 4.000 habitantes e o cálculo da quantidade ideal de novos correspondentes bancários foi elaborado com base na quantidade média de habitantes por correspondente bancário, onde foi sugerido um novo CORBAN para cada 4345 habitantes. Desta forma, no segundo racional foram sugeridos mais 1.229 novos correspondentes bancários em 433 municípios, distribuídos nos estados conforme demonstrado na tabela 3.

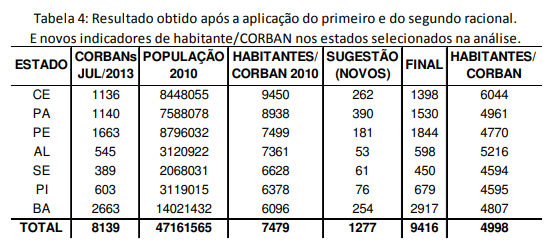

Após a consolidação dos resultados obtidos com critérios descritos foi encontrado o efeito de aproximação da quantidade de habitantes por CORBAN colocada como oportunidade de expansão para o mercado em questão. Essa proposta está demonstrada na tabela 4.

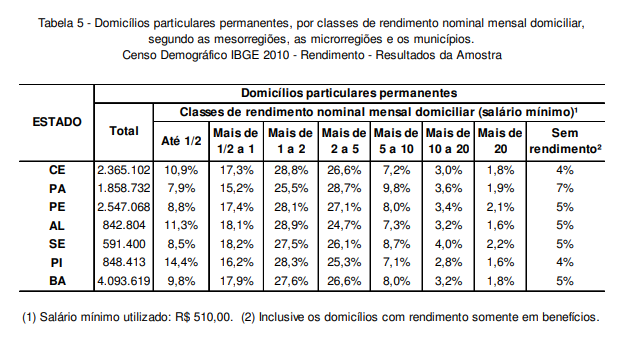

Tendo aferido a aproximação da quantidade de habitantes por CORBAN colocada como oportunidade de expansão para o mercado em questão, correlacionou-se também essa informação com a renda da população por domicílio, obtida a partir do Censo Demográfico de IBGE 2010 (IBGE), com o objetivo de identificar se a população desses municípios possui renda que demande ou, no mínimo, possibilite o uso de serviços bancários. Essa correlação, para os estados apontados como oportunos, está demonstrada na tabela 5.

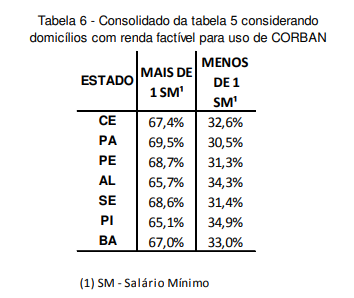

No consolidado por renda, todos os estados sugeridos apresentam mais de 65% de rendimento domiciliar mensal superior a um salário mínimo. Essa informação está demonstrada na tabela 5 e consolidada na tabela 6. Dessa forma, esses estados não só comportam a abertura dos novos correspondentes bancários, como também apresentam demanda para o uso de serviços bancários.

5 Considerações finais

Por meio desta análise matemática fica evidenciada a necessidade de aumento na implantação de novos correspondentes bancários nos estados do Nordeste brasileiro, mais precisamente nos estados do Ceará, Bahia, Pernambuco, Alagoas, Sergipe, Piauí e Bahia para trazê-los aos patamares da média nacional.

Não foi objeto deste estudo analisar se a população desses estados sofre a ausência de serviços bancários já que, mesmo com um número menor de correspondentes bancários que a média nacional, poderiam ser atendidos por outros canais de atendimento oferecidos pelas instituições financeiras. Porém, se não for esse o caso, os correspondentes bancários seriam, certamente, uma forma de impulsionar o processo de bancarização dessa população e, por extensão, de inclusão financeira.

Como oportunidade para próximos estudos, vislumbra-se o cruzamento deste índice de habitantes por CORBAN com a quantidade de novos benefícios concedidos pelo governo e também com a migração para classes sociais superiores nestas regiões com potencial de expansão identificados por este artigo.