Noções sobre fundos de investimento - Parte 2

Conhecimentos Bancários

1 Acessibilidade, riscos e tipos de gestão

Acessibilidade

Ao investir em um fundo, o dinheiro do cliente é adicionado aos recursos de outros investidores e de acordo com o princípio da equidade, todos os cotistas têm os mesmos direitos e obrigações, e são tratados da mesma forma. O valor de um fundo pode ser usado para comprar ações, títulos corporativos e governamentais dentre outros produtos do mercado financeiro.

Dessa forma é possível afirmar que fundos de investimentos são uma forma bem acessível de se entrar no mercado financeiro, pois, dificilmente um pequeno investidor poderia comprar títulos individuais que custam milhões de reais, mas ao reunir os recursos de vários investidores, esse volume de dinheiro pode ser alcançado com relativa facilidade.

Além de mais simples e acessíveis, os fundos de investimentos contam uma gestão profissional dos seus recursos para minimizar o risco, uma vez que ao investir diretamente em ações e títulos do governo o investidor necessitará de um maior entendimento sobre o comportamento dos preços de mercado individuais e interagir com uma gama de intermediários para o auxiliar a fechar transações de mercado, recolher impostos e medir o retorno sobre o capital investido.

Todavia, ao optar por investir em um fundo esse trabalho fica por conta de um qualificado, que tomará as decisões de investimento por conta do fundo de acordo com sua política de investimentos.

Diversificação

A diversificação dos investimentos é uma das formas mais eficazes de reduzir o risco de uma carteira de investimentos. Ao diversificar a aplicação de seus recursos em várias empresas, de diferentes setores, ou até mesmo em aplicações distintas como aplicações atreladas ao dólar e ações da bolsa o investidor corre um risco muito menor, pois, é muitíssimo improvável que todas as aplicações se desvalorizem ao mesmo tempo.

A grande maioria dos fundos de investimento utiliza a diversificação como forma de reduzir o risco para seus investidores, além disso, a CVM define limites máximos de concentração para cada tipo de emissor e ativo que um fundo de investimento pode ter, sendo assim, a mesma é obrigatória nesse caso.

Riscos dos ativos e riscos da carteira

Medir o desvio padrão do retorno de um investimento em relação ao seu retorno médio é uma das formas de se mensurar o risco(volatilidade) de um ativo. Dessa forma, quanto maior o desvio em relação à média, maior o risco, pois, haverá maior incerteza quanto ao seu retorno.

Todavia, em uma carteira com diversos ativos, ao somar os retornos e avaliar o risco, é provável que se obtenha um valor de risco menor do que a soma dos riscos individuais de cada ativo. Isso se deve ao fato dos ativos apresentarem retornos e desvios com médias diferentes, e quando são colocados na mesma cesta, parte do risco é anulado, reduzindo-o, tendo como consequência um menor risco de carteira em relação aos ativos individuais.

Isso pode ser observado de acordo com o seguinte exemplo: um investidor compra um hotel próximo a uma praia no Rio de Janeiro e um hotel em Campos do Jordão. No verão, quando o hotel de Campos do Jordão tem lucros menores, o Hotel na praia gera receitas maiores, e no inverno o oposto acontece.

Sendo assim, é desaconselhável ter negócios que flutuam ao mesmo tempo, como um hotel na praia e uma loja que aluga cadeiras na praia, por exemplo, pois, ambas teriam resultados afetados no inverno. Uma carteira concentrada em um ou vários ativos semelhantes é mais arriscada do que uma bem diversificada.

Para diminuir os riscos aos cotistas, a CVM limita a exposição a alguns ativos. Quanto ao tipo de emissor, os fundos de investimento deverão observar os seguintes limites:

- um limite máximo de 100% do patrimônio líquido de um fundo pode estar investido em ativos emitidos pela União Federal, como os títulos do Tesouro Nacional, pós e prefixados;

- um limite máximo de 20% do patrimônio líquido de um fundo pode ser aplicados em ativos emitidos por instituições financeiras, como bancos e outras instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN);

- um limite máximo de 10% do patrimônio líquido de um fundo pode ser aplicado em ativos emitidos por companhias abertas ou fundos de investimento;

- um limite máximo de 5% do patrimônio líquido de um fundo pode ser aplicados em ativos de emissores privados, assim entendidos como pessoas físicas ou jurídicas de direito privado que não sejam nem companhia aberta, nem instituição financeira.

É importante ressaltar que a CVM também limita um percentual máximo de 20% do patrimônio líquido do fundo para investimentos em ativos de emissão de seu administrador, gestor ou empresas ligadas com o intuito de minimizar os riscos.

A CVM também limita a alocação máxima dos fundos em relação ao tipo de ativo financeiro:

- Um máximo de 20% do patrimônio líquido do fundo pode ser investido nos seguintes ativos (considerados em conjunto):

- Cotas de FI e FIC-FI registrados na CVM;

- Cotas de FII; cotas de Fundo de Investimento em Direitos Creditórios (FIDC) e Fundo de Investimento Cotas de Fundos de Investimento em Direitos Creditórios (FIC-FIDC);

- Cotas de Fundos de Índice admitidos à negociação em bolsa de valores ou no mercado de balcão organizado;

- Certificados de Recebíveis Imobiliários (CRI);

- Outros ativos financeiros previstos na Instrução CVM 555.

Os seguintes ativos não possuem limitação:

- Títulos públicos federais e operações compromissadas lastreadas nesses títulos;

- Ouro (desde que adquirido no âmbito das bolsas de mercadorias e futuros);

- Títulos de emissão ou coobrigação de instituição financeira;

- Valores mobiliários diversos dos já listados, desde que sejam registrados na CVM e objeto de oferta pública;

- Notas promissórias, debêntures e ações, desde que tenham sido emitidas por companhias abertas e sejam objeto de oferta pública;

- Contratos derivativos.

Fundos de crédito privado

Não se limitando quanto ao percentual de concentração de crédito privado (tanto por emitente quanto por tipo de ativo), a CVM também criou regras específicas para fundos de investimento (excluindo Fundo de Ações e Fundo de Dívida Externa) que detenham mais de 50% do capital social estão sujeitos ao risco de crédito privado, ou seja, estão distribuídos entre os ativos de emissores privados, pessoas físicas ou jurídicas e / ou públicos (excluindo União).

Esses fundos devem informar ao investidor que seus investimentos estão expostos ao risco de crédito privado. Para tanto, devem:

- Incluir no título a expressão Crédito privado;

- Incluir um aviso de que estão sob risco privado em seus materiais regulatórios e promocionais, descrevendo as consequências de tal risco;

- Cobrar a assinatura de cada investidor sobre o termo ciência do risco ao ingressarem no fundo.

Quanto as aplicações no exterior por parte dos fundos de investimento, a CVM estipulou os seguintes limites:

- Fundos classificados como Renda Fixa – Dívida Externa, fundos destinados exclusivamente a investidores profissionais e alguns fundos destinados a investidores qualificados podem investir até 100% de seu patrimônio líquido em ativos negociados no exterior;

- Fundos destinados ao público, em geral, podem investir no máximo 20% de seu patrimônio líquido em ativos negociados no exterior.

Todavia, todo e qualquer caso de investimento no exterior, deve atender a dois critérios:

- O regulamento do fundo deve prever explicitamente a possibilidade de investimento em ativos alienados no exterior;

- Os ativos nos quais o fundo pretende investir devem estar admitidos à negociação em bolsas de valores, bolsas de mercadorias e futuros, ou devem estar registrados em sistema de registro, custódia e liquidação financeira, devidamente autorizado a operar no país de origem.

Para os investimentos em países que não sejam integrantes do Mercosul, é necessário que:

- Haja acordo de cooperação mútua com a CVM para o intercâmbio de informações; ou

- A entidade supervisora do mercado local seja signatária do memorando unilateral de entendimentos da Organização Internacional das Comissões de Valores (OICV/ Iosco).

Gestão ativa e gestão passiva

A diferença entre uma gestão passiva e ativa pode ser totalmente determinante para a escolha de um fundo:

- Gestão passiva: aqui o gestor investe em ativos com o objetivo de replicar um índice de referência (benchmark), sempre focando em manter o desempenho do fundo próximo à variação desse índice. Fundos com gestão passiva geralmente costumam ser mais conservadores.

- Gestão ativa: aqui a estratégia de gestão consiste em obter uma rentabilidade superior ao de determinado índice de referência (benchmark). Sendo assim, o gestor procura as melhores alternativas no mercado para poder atingir o objetivo desse fundo, sempre de acordo com a sua política de investimento. Fundos com gestão ativa geralmente costumam ser mais arrojados.

2 Principais mercados

Juros prefixados

Independentemente das variações econômicas e do mercado, os juros prefixados disponibilizam o mesmo rendimento ao longo do prazo, pois, foram acordados de antemão.

Investir em papéis prefixados é uma opção que garante, antecipadamente, um rendimento sem depender da variação de algum indicador se o investidor mantiver os papeis até a data de vencimento. Estes são indicados para quem acredita que haverá uma queda na taxa de juros. No caso de um aumento da taxa básica de juros, as aplicações prefixadas podem ficar em desvantagem quando comparadas a investimentos pós-fixados.

Juros Pós-fixados

Na contramão dos juros prefixados, os juros pós-fixados não são informados no momento da aplicação. Sua real rentabilidade só será conhecida no futuro, e costuma estar atrelada a algum índice de preço ou taxa de juros como o Índice Nacional de Preços do Consumidor Amplo (IPCA).

Se a taxa de juros do mercado sobe, os títulos pós-fixados podem render mais, mas caso a taxa de juros caia eles podem render menos, porém, nunca com variação negativa.

Mercado de câmbio

O mercado cambial é importante para os fundos de investimento, pois, possibilita investimentos em ativos estrangeiros, minimizando assim o risco em caso de desvalorização do real. O mercado de câmbio é regulamentado e fiscalizado pelo Banco Central e consiste em operações de compra e venda de moeda estrangeira, bem como operações com outro instrumento cambial, realizadas por intermédio de instituições autorizadas a operar no mercado de câmbio pelo BACEN.

Inflação

Como alguns fundos investem em títulos atrelados ao IPCA e pelo IGP-M é necessário conhecer como a inflação funciona no País.

O sistema de metas de inflação adotado no Brasil foi originalmente implantado em 1999 pelo Conselho Monetário Nacional. Através desse regime, o governo estipula um teto para o índice inflacionário (IPCA) em um período de dois anos. Para isso é estabelecido um centro e uma margem de variação positiva e negativa.

Para que a meta de inflação seja mantida, o governo faz uso das políticas monetárias, sendo que um dos principais modos de controle é através da manutenção da taxa básica de juros (Selic).

A elevação da taxa de juros visa frear o crescimento do crédito no país e, como consequência, reduzir o consumo e a produção. Resultado assim em uma diminuição da inflação.

Já a redução da taxa de juros estimula o consumo e a produção no País, todavia tem como consequência o aumento da inflação.

Vale ressaltar que a manutenção da taxa de juros por si só não tem o poder de modificar o estado inflacionário, pois, este depende de outros fatores como a desvalorização da moeda nacional.

Mercado de ações

Ações são títulos de propriedade que conferem a seus investidores / acionistas uma participação na sociedade da empresa. As ações são emitidas por empresas Sociedades Anônimas (S.A.) com o objetivo principal de captar recursos para o desenvolvimento de projetos que viabilizem o seu crescimento.

As ações podem ser de dois tipos:

- Ordinárias: dão ao seu detentor direito de voto nas assembleias de acionistas;

- Preferenciais: Concedem o recebimento de dividendos superiores aos dividendos das ações ordinárias, bem como permitem a prioridade no recebimento de reembolso do capital.

O lançamento inicial de ações no mercado é chamado de Initial Public Offer (IPO) que pode ser traduzido para o português como Oferta Pública Inicial. Após a oferta inicial, a empresa poderá realizar outras ofertas públicas de suas ações, conhecidas como follow on.

Outro fator importante de se falar é que na oferta inicial, a empresa capta novos recursos para investir aumentando assim o seu capital. Já as ofertas secundárias, proporcionam liquidez aos seus empreendedores, que vendem parte de suas ações, num processo em que o capital da empresa permanece o mesmo, porém, a quantidade de sócios aumenta.

3 Taxas

Além dos impostos pagos, existem custos relevantes e inerentes aos fundos de investimento, sendo estes as taxas administrativas.

Taxa de administração

A taxa de administração de um fundo é a remuneração da instituição financeira que administra o fundo, ou seja, é o preço pago pela gestão e operacionalização do fundo. A taxa de administração influencia a rentabilidade do fundo e quanto menor esta for, menor será o impacto na rentabilidade.

O valor da taxa é apresentado em percentual ao ano, porém, descontado diariamente. Ela não depende dos rendimentos obtidos pelos investidores, ou seja, é cobrada mesmo em casos de variação negativa da cota do fundo. A taxa varia de acordo com a instituição e o produto, todavia, uma vez estabelecido o valor, ela é fixada e não pode ser aumentada sem que seja aprovada em uma assembleia-geral, sua redução, por outro lado, pode ser decidida unilateralmente pelo administrador.

Taxa de performance

A taxa de performance é cobrada do fundo ou do cotista quando a rentabilidade superar a do benchmark. Esta tem como objetivo a remuneração pela boa performance. O investidor deve ter conhecimento sobre essa cobrança antes de fazer a aplicação. A taxa de performance é cobrada somente sobre a rentabilidade que ultrapassar o benchmark.

Sua cobrança é opcional, não estando presente em todos os fundos. Sua cobrança deve atender aos seguintes critérios:

- Vinculação a um índice de referência verificável, originado por fonte independente, compatível com a política de investimento do fundo e com os títulos que efetivamente a componham;

- Vedação da vinculação da taxa de performance a percentuais inferiores a 100% do índice de referência;

- Cobrança por período, no mínimo, semestral;

- Cobrança após a dedução de todas as despesas.

Taxa de ingresso e de saída

Apesar de incomum, um fundo pode cobrar uma taxa para ingresso e outra para o resgate.

- Taxa de ingresso: incide sobre os valores aplicados;

- Taxa de saída: incide sobre o valor resgatado. Normalmente ela é cobrada caso o investidor resgate seus recursos antes de determinado prazo.

Um fundo de investimento também tem outras despesas descontadas de seu patrimônio líquido que devem estar previstas no regulamento, tais como:

- Impressão, envio e publicação de relatórios;

- Envio de correspondências como convocações e comunicados aos cotistas;

- Honorários de auditores independentes;

- Custos de corretagem;

- Despesas com registro e cartório.

Diariamente, todos esses gastos são debitados do patrimônio líquido de um fundo.

4 Classificação e tributação

Fundos de renda fixa

Fundos de Renda fixa aplicam no mínimo 80% de seu patrimônio em títulos de renda fixa prefixados ou pós-fixados. Também fazem uso de instrumentos de derivativos com o objetivo de proteção (hedge).

Fundos de ações

Investem uma parcela majoritária de seu capital (no mínimo 67%) em:

- Ações negociadas em bolsa de valores;

- Bônus ou recibos de subscrição

- Certificados de depósito de ações;

- Cotas de fundos de ações

- Cotas dos fundos de índice de ações;

- Brazilian Depositary Receipts (BDR) classificados como níveis II e III.

Esse tipo de fundo está bastante sujeito às oscilações de preços. Geralmente possuem o objetivo de acompanhar a variação de um índice do mercado acionário, tal como o Ibovespa ou o IBrX. São mais indicados para quem tem objetivos de investimento de longo prazo.

Fundos multimercados

Esse tipo de fundo combina investimentos nos mercados de renda fixa, câmbio, ações, entre outros. Também utilizam instrumentos de derivativos para alavancagem de suas posições ou para proteção de suas carteiras. São fundos com uma maior flexibilidade de gestão.

Fundos cambiais

Necessariamente precisa alocar no mínimo 80% de seu patrimônio em ativos que sejam atrelados, diretamente ou indiretamente, à variação de preços de uma moeda estrangeira, ou a uma taxa de juros. O mais conhecido é o Fundo Cambial Dólar, que objetiva seguir a variação da cotação da moeda estadunidense.

Tributação

A tributação dos fundos de investimentos no Brasil é regulamentada pela Secretaria da Receita Federal, que é subordinada ao Ministério da Fazenda que é responsável por gerir as atribuições de competência da União.

As aplicações financeiras estão sujeitas a dois tipos de tributos aplicados sobre o lucro (jamais o montante):

- Imposto de renda (IR);

- Imposto sobre operações de crédito, câmbio e seguros, ou relativas a títulos e valores mobiliários (IOF).

Imposto de renda

O cálculo do imposto depende do período que o dinheiro investido for mantido e do tipo fundo.

Fundos de ações: possuem uma alíquota única de IR, independentemente do prazo do investimento. O imposto será cobrado sobre o rendimento bruto do fundo na data de resgate da aplicação. Alíquota do IR é fixa em15%.

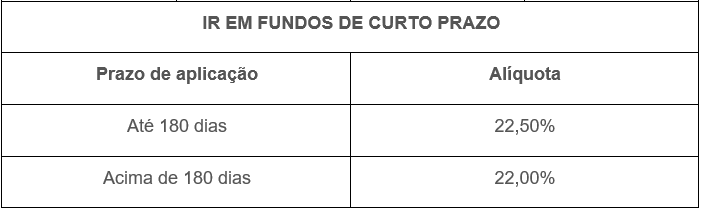

Fundos de curto prazo (inferior a 365 dias): alíquotas do IR variam de 22,5% a 20%, em função do período que o investidor permanecer com a aplicação no fundo.

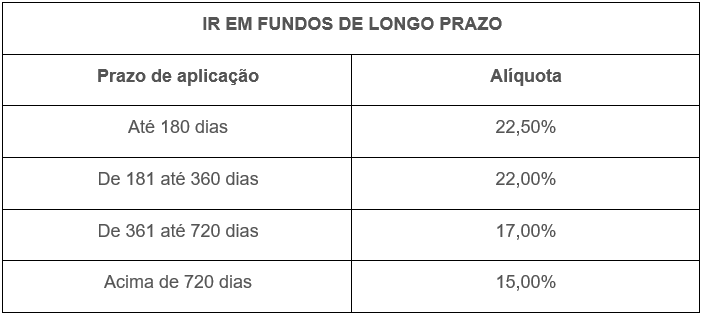

Fundos de longo prazo (igual ou superior a 365 dias): alíquotas do IR variam de 22,5%a 15%, em função do período que o investidor permanecer com a aplicação no fundo.

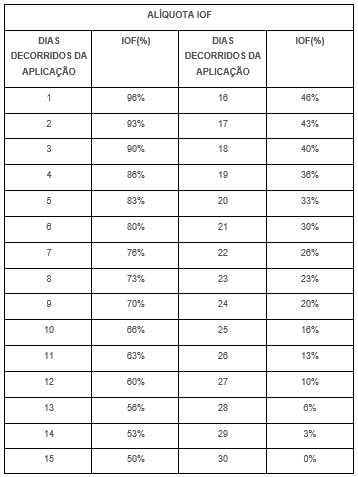

IOF

O IOF incide sobre o rendimento dos fundos em resgates efetuados em período inferior a 30 dias. A alíquota do imposto pode variar de 96% até 0%, dependendo da data de resgate.