Introdução aos Conhecimentos bancários

Conhecimentos Bancários

1 Introdução

O sistema financeiro de um país envolve todas as entidades, órgãos e instituições que compõe o mercado de finanças. Isso vai desde aqueles que fazem as regras, os que fiscalizam as instituições e os que atuam direto com as pessoas, como os bancos. Ter um sistema financeiro é fundamental para deixar que o dinheiro seja transferido para aqueles que precisam, fazendo a economia girar.

No Brasil, o sistema financeiro é formado por quatro mercados principais: mercado de crédito, de câmbio, de capital e monetário. A seguir iremos ver de forma geral como funciona cada um desses mercados:

Mercados de crédito

É aquele no qual as pessoas e empresas conseguem recursos (dinheiro) de curto e médio prazo, pelas instituições, para realizar os seus sonhos e objetivos, financiamento de veículos e imóveis, empréstimo consignado, empréstimo pessoal, crédito rotativo para as empresas, financiamento de capital de giro, etc. Ou seja, aquele no qual existe a concessão de crédito, operações de empréstimos e financiamentos, por parte das instituições para os tomadores de recursos.

Mercado monetário

É onde ocorrem as operações de curto e curtíssimo prazo, principalmente entre as instituições financeiras. Ocorre aqui, principalmente, operações para controlar a quantidade de dinheiro disponível na economia e as taxas de juros ,por parte da autoridade monetária (o Banco Central). Estas operações realizadas pelo Banco Central são as chamadas políticas monetárias.

Mercado de Câmbio

É o mercado no qual acontece as transações com moedas estrangeiras de outros países e nações. Envolve principalmente importações (trazer bens de fora) e exportações (levar bens para fora).

Mercado de capitais

É o mercado no qual acontecem as transações com moedas estrangeiras de outros países e nações. Envolve principalmente importações (trazer bens de fora) e exportações (levar bens para fora). É onde acontecem operações com títulos e valores mobiliários. Isto é, títulos que pertencem a alguém e que modificam de valor com grande velocidade no tempo. Como o nome já diz, que possuem valor móvel. O principal exemplo são as ações negociadas nas bolsas.

Liquidez:

Liquidez é a capacidade. velocidade e facilidade de algo ser convertido em dinheiro. Portanto, o quão rápido ou não você consegue vender algo e transformar em dinheiro. Quanto mais rápido eu consigo vender algo, mas líquido ele será.

Veja a seguir alguns exemplos práticos:

Automóveis: Se você quiser vender seu carro, provavelmente demorará um tempo até encontrar um comprador. Portanto, automóveis possuem baixa liquidez.

Imóveis: Se você quiser vender sua casa, é bem capaz que demore bastante. Logo, imóveis possuem baixa liquidez.

Produtos: Se uma loja quiser vender produtos que estão parados (aumentar a liquidez deles), ela normalmente abaixa os preços e faz um evento de liquidação.

Caixa: Se uma empresa tem muito dinheiro disponível, ela consegue honrar todas as suas obrigações de curto prazo. Portanto, seu caixa tem alta liquidez.

Inflação e Deflação

Inflação: A inflação é o aumento exagerado dos preços acima do aumento da renda das famílias. Quando ocorre inflação, a moeda do país perde valor, porque o que você antes conseguia comprar por 25 reais, já não vai conseguir mais.

Atualmente, a inflação, a moeda do país perde valor, porque o que você antes conseguia comprar com 25 reais, já não consegue mais. Nos dias atuais, a inflação é calculada a partir de uma quantidade de produtos e serviços que uma pessoa comum consome, como medicamentos, passagens, arroz, feijão, carne, frango, mensalidade das escolas, planos de saúde, ingressos para espetáculos e outros.

Avaliando o preço que estava antes e o preço que ficou depois que conseguimos saber se ocorreu inflação ou não e qual foi a porcentagem da inflação.

Deflação: É o contrário de inflação, quando os preços caem exageradamente. Portanto, ocorrendo valorização da moeda. Isso nem sempre é positivo, mas aprofundaremos sobre na próxima aula.

Sistema Financeiro Nacional

Antes de apresentar o que é o Sistema Financeiro Nacional, vamos destrinchar esse título, apontando o significado de cada palavra.

- Sistema: Um conjunto de elementos que juntos formam um todo organizado.

- Financeiro: Referente às finanças, o manejo do dinheiro.

- Nacional: Pertencente à nação: Brasil.

O Sistema Financeiro Nacional (SFN) é o conjunto de instituições que compõem o mercado financeiro do Brasil. Ou seja, o SFN não é uma instituição só, mas sim o total de instituições que atuam nas finanças do país.

O principal objetivo desse conjunto de instituições – do SFN – é permitir um fluxo de capital entre os agentes econômicos. Os agentes econômicos são todos aqueles que lidam com o dinheiro e podem realizar operações econômicas com ele. Ou seja: empresas, pessoas, etc. Sendo assim , o SFN visa permitir que os recursos econômicos possam circular entre todos nós.

Então, por meio da intermediação de uma instituição, o SFN permite que aconteça a transferência de recursos dos superavitários para os deficitários.

Os agentes econômicos são todos aqueles que lidam com o dinheiro e podem realizar operações econômicas com ele. Ou seja: você, eu, as empresas, etc. Portanto, o SFN visa permitir que os recursos econômicos possam circular entre todos nós.

Então, por meio da intermediação de uma instituição, o SFN permite que haja transferência de recursos dos superavitários para os deficitários. Os superavitários são os poupadores, aquele que juntam e guardam o dinheiro. Já o deficitário é aquele que, como o nome diz, está em déficit – está carente – de dinheiro, sendo um tomador de recursos financeiros.

Mas, essa transferência de recursos financeiros não acontece de forma direta, o poupador não vai direto ao deficitário e empresta seu dinheiro, ele coloca seu dinheiro em uma instituição financeira, como um banco, onde ele terá garantias e proteção, e a instituição empresta ao deficitário. Dessa maneira, a instituição financeira faz a intermediação financeira.

Veja a seguir a definição dada ao SFN no site do Banco Central do Brasil:

O Sistema Financeiro Nacional (SFN) é formado por um conjunto de entidades e instituições que promovem a intermediação financeira, isto é, o encontro entre credores e tomadores de recursos. É por meio do sistema financeiro que as pessoas, as empresas e o governo circulam a maior parte dos seus ativos, pagam suas dívidas e realizam seus investimentos.

Veja, a seguir, que o Sistema Financeiro é essencial para o desenvolvimento de uma nação. A interferência de um intermediador – de uma instituição financeira – dá garantias e segurança aos poupadores e incentiva a transferência constante de recursos.

O poupador tem a segurança de não perder o seu dinheiro, terá rentabilidade e facilidade de realizar seus pagamentos, usando máquinas de autoatendimento, cartão de crédito e débito, etc.

Já o tomador de recursos consegue mais facilmente, junto às instituições financeiras, o capital que é preciso para fazer seus investimentos, impulsionar a economia e gerar empregos.

Antes de seguirmos, iremos ver alguns termos comumente usados para definir superavitários e deficitários. Esses são algumas das maneiras que ela pode se descrever.

Superavitário

- Poupador

- Agente doador final

- Agente com excesso de divisas

- Excedente Financeiro

- Investidor financeiro

Deficitário

- Tomador de recurso

- Agente deficitário

- Agente carente de recursos

- Agente com escassez de recursos financeiros

- Devedor financeiro

- Investidor econômico

Observação:

O SFN é regulado por Leis Complementares.

Veja o que diz a Constituição Federal:

Art. 192. O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram.

2 Estrutura do Sistema Financeiro Nacional

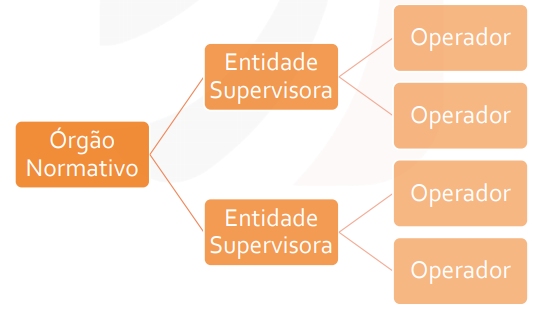

O Sistema Financeiro Nacional é dividido em três tipos de agentes: órgãos normativos, entidades supervisoras e operadores.

Os órgãos normativos determinam regras gerais para o bom funcionamento do sistema. As entidades supervisoras trabalham para que os integrantes do sistema financeiro sigam as regras definidas pelos órgãos normativos. Os operadores são as instituições que ofertam serviços financeiros, no papel de intermediários.

Em resumo:

Órgãos Normativos: Determinam as regras/normas;

Entidades Supervisoras: Trabalham para que os operadores sigam as regras, supervisionando-os.

Operadores: São as instituições que ofertam serviços financeiros, operando direto no mercado, no papel de intermediários.

Veja que os agentes possuem uma certa hierarquia entre eles. Veja isso em um empresa: no topo temos o chefe, que determina as regras. No meio temos os coordenadores, que garantem que as regras do chefe sejam cumpridas. Por fim, temos os funcionários, que atuam diretamente com os clientes e estão sujeitos às regras do chefe. No SFN temos a mesma estrutura, mas a ordem é:

Órgãos Normativos:

Já sabemos que os órgãos normativos são os responsáveis por estabelecer regras a serem observadas pelas instituições que atuam na intermediação financeira, que seriam os operadores. Então, aqui temos três e cada um deles é responsável por seu respectivo setor:

O Conselho Monetário Nacional (CMN), fica responsável pela formulação da política da moeda, do crédito, de capitais e cambial.

Conselho Nacional de Seguros Privados é responsável por regularizar os seguros privados;

Conselho Nacional de Previdência Complementar: Responsável por regularizar as previdências privadas.

Os órgãos normativos estão vinculados ao Ministério da Economia.

Entidades supervisoras

As entidades supervisoras são subordinadas aos respectivos órgãos normativos:

O Banco Central do Brasil (chamado de BACEN ou BCB) e a Comissão de Valores Mobiliários (CVM) são subordinados ao Conselho Monetário Nacional (CMN);

A Superintendência de Seguros Privados (SUSEP) é subordinada ao Conselho Nacional de Seguros Privados (CNSP);

A Superintendência Nacional de Previdência Complementar (PREVIC) é subordinada ao Conselho Nacional de Previdência Complementar (CNPC).

O Banco Central do Brasil fiscaliza as instituições bancárias/monetárias e as não bancárias/não monetárias. Caso uma instituição financeira ocorra em irregularidades, ele será o responsável por aplicar a devida punição. É a principal entidade supervisora do SFN.

A Comissão de Valores Mobiliários (CVM) fiscaliza as bolsas de valores, as Sociedades Anônimas de capital aberto, os Bancos de Investimento, Corretoras e Distribuidoras de Títulos e Valores Mobiliários, Agentes Autônomos de Investimento e etc.

A Superintendência de Seguros Privados (Susep) fiscaliza corretores, seguradoras, resseguradoras, sociedades de capitalização e entidades abertas de previdência complementar. A Superintendência Nacional de Previdência Complementar (Previc) fiscaliza as entidades fechadas de previdência complementar (conhecidas como fundo de pensão).

As entidades supervisoras são consideradas órgãos executivos – que executam – do SFN. Isso acontece porque sãos elas que “colocam a mão na massa”, fazem as regras determinadas pelos órgãos normativos serem cumpridas e fiscalizam os operadores. Da mesma forma, os órgãos normativos não executam nada, “apenas” determinam as regras e normas.

Operadores

Aqui temos as instituições financeiras, que atuam diretamente no mercado financeiro como intermediadores da transferência de recursos financeiros, oferecendo serviços e produtos. Veja como a Lei Complementar nº 4.595/1964 as define:

Art. 17. Consideram-se instituições financeiras, para os efeitos da legislação em vigor, as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

Parágrafo único. Para os efeitos desta lei e da legislação em vigor, equiparam-se às instituições financeiras as pessoas físicas que exerçam qualquer das atividades referidas neste artigo, de forma permanente ou eventual.

São elementos essenciais para ser considerada instituição financeira:

- Ser pessoa pública jurídica pública ou privada

- Ter como atividade principal ou acessória: Coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros

- A custódia de valor de propriedades de terceiros

Instituições financeiras podem ser tanto públicas (Banco do Brasil, Caixa Econômica, Banrisul, BRB, etc.), como privadas (Santander, Itaú, Bradesco, etc.). Além disso, não necessariamente será operador somente pessoa jurídica (empresa), mas também se equipara à instituição financeira a pessoa física que exerça tais atividades.

Temos diversos tipos de instituições financeiras, como bancos, caixas econômicas, administradores de consórcios, cooperativas de crédito, corretoras e distribuidoras, bolsa de valores, bolsa de mercadorias e futuros, seguradoras, resseguradores, sociedades de capitalização, entidades de previdência, fundos de pensão, etc. Iremos nos aprofundar em cada tipo em aulas futuras.

Subsistemas

Agora que você já entendeu bem essa divisão por agentes, vou te apresentar uma outra forma de classificar o SFN, em dois subsistemas: Normativo e Operacional.

Subsistema Normativo

- Órgãos Normativos

- Entidades Supervisoras

Subsistema Operacional (de intermediação financeira)

- Operadores