Administração financeira, gestão orçamentária e análise de investimentos

Faturamento Hospitalar

1 Administração financeira, gestão orçamentária e análise de investimentos

Introdução

Administração financeira

O conceito de finanças pode ser definido como a ciência incumbida de administrar recursos financeiros escassos através de recursos econômicos, com o objetivo de maximização do patrimônio, tanto de uma pessoa física como jurídica.

A administração financeira pode ser dividida em:

- Mercado financeiro: estuda o comportamento dos valores dos títulos negociados.

- Finanças corporativas: estuda a saúde financeira de uma organização com a finalidade de fornecer informações para a tomada de decisão por parte dos gestores.

- Finanças pessoais: este é um braço da administração financeira, voltado para a aplicação em pessoas físicas.

Estas são as principais atribuições que compõe a administração financeira:

- Análise e planejamento: planejamento financeiro com base na análise de relatórios do período anterior, dessa forma é possível identificar se existem sazonalidades positivas ou negativas. Além disso, é necessário que o gestor financeiro leve em consideração o ambiente externo para a realização do planejamento;

- Melhor aproveitamento de recursos financeiros: o gestor deve analisar as melhores opções para a aquisição de recursos financeiros, levando em consideração não somente a taxa de juros, mas também o impacto das prestações no fluxo de caixa. Também se faz necessário estudar a melhor aplicação para os recursos disponíveis, levando em consideração não somente o rendimento, mas também a liquidez;

- Contas a receber (Controle de entradas): previsão da entrada de recursos financeiros e comparação com as entradas reais no final de um período determinado. Dessa forma é possível identificar divergências e ter um controle maior sobre a inadimplência;

- Contas a pagar (Controle de saídas): controle de todos os dispêndios por parte da empresa para que não haja cobranças desnecessárias;

- Controle do fluxo de caixa: previsão de todas as entradas e saídas de um determinado período para que o caixa da empresa não fique negativo, faltando recursos para honrar seus compromissos e para que também não haja desperdício de recursos financeiros.

Gestão orçamentária

O orçamento é uma importante etapa para prever como os recursos monetários de uma organização serão geridos durante um determinado período. O gestor, ao elaborar o orçamento, deve prever as entradas e saídas de recursos que terá no futuro, para planejar o montante que será necessário para atingir os objetivos em um determinado período.

Problemas e consequências de uma má administração financeira

A falta de uma gestão financeira, ou até mesmo uma gestão financeira ineficiente podem acarretar diversos prejuízos para uma organização, seja esta de micro, pequeno, médio ou grande porte.

Algumas das consequências negativas são:

- Informações imprecisas sobre fluxo de caixa gerando um desconhecimento da origem dos recursos, inadimplência e controle de estoque impreciso devido à má gestão do contas a pagar e contas a receber;

- Falta de conhecimento dos indicadores da empresa devido à ausência de um DRE;

- Falta de conhecimento por parte dos gestores se a empresa está dando um resultado positivo ou negativo (lucro/prejuízo);

- Preço de venda mal formulado devido à imprecisão das despesas, podendo gerar vendas com prejuízo ou produtos com preços pouco competitivos no mercado;

- Falta de informação sobre o valor patrimonial da empresa;

- Desinformação sobre custos com admissão, demissão e má gestão do turnover;

- Falta de capital de giro devido ao mau planejamento e desconhecimento do ciclo financeiro.

Gestor financeiro

O cargo de gestor financeiro geralmente é ocupado por um executivo sênior da empresa, cujo papel principal é coordenar as atividades do tesoureiro e do controlador.

- Controladoria: geralmente associada com dispêndios, o departamento de controladoria lida primordialmente com a contabilidade de custos e finanças, pagamento de impostos e fornecimento de informações para tomada de decisão.

- Tesouraria: ao contrário do departamento de controladoria, a tesouraria geralmente está associada a gestão de entrada de recursos financeiros, sendo responsável pela gestão do caixa e da área de crédito da empresa, pelo planejamento financeiro e pelas despesas de investimento.

Na prática, em micro e pequenas empresas ambos os departamentos costumam ser fundidos em apenas um devido à falta de recursos para criação de mais de um departamento.

Os gestores financeiros possuem dois objetivos principais que são a maximização do retorno financeiro e a redução do risco do negócio, para isso eles devem escolher os melhores investimentos para aplicação de capital que atendam a esses dois fatores.

Para que consigam cumprir com suas atribuições, é desejável que os gestores financeiros atendam a essas características:

- Transparência: a transparência na gestão financeira é uma característica mais que essencial, uma vez que ao lidar diretamente com recursos financeiros de terceiros não se pode haver nenhuma suspeita de má conduta;

- Disciplina: após traçado o objetivo é necessário disciplina para o estabelecimento e padronização das rotinas;

- Capacidade de orientar decisões: orientar os superiores sobre a situação financeira da empresa, para que eles possam tomar as decisões mais assertivas quanto ao rumo do negócio;

- Disponibilidade: é necessário que o profissional esteja disponível para orientar subordinados e prestar contas aos superiores sempre que requisitado;

- Motivação: o bom gestor financeiro consegue tirar o melhor proveito de sua equipe, sempre os motivando pelo exemplo;

- Gerenciamento de tempo: sempre buscar ser o mais produtivo possível para gerar os relatórios e cumprir com as tarefas de fechamento de mês;

- Proatividade: identificar problemas e informa-los aos superiores já com a devida solução apresentada é um diferencial;

- Inteligência emocional: ser menos reativo as situações ao redor e mais racional é uma característica mais do que fundamental.

2 Ferramentas para uma boa gestão financeira

As ferramentas de gestão financeira são essenciais para o sucesso de um negócio, pois, ajudam o gestor a manter as contas em dia, organizar o departamento, evitar desperdícios, evitar atrasos e principalmente gerar relatórios mais precisos para que a decisão mais assertiva seja tomada.

Balanço patrimonial

O balanço patrimonial é uma demonstração contábil que demonstra a posição financeira e patrimonial de uma empresa durante o período do exercício, oferecendo uma visão completa do patrimônio líquido do negócio. As contas devem ser classificadas de acordo com a classificação de cada elemento e agrupadas em divisões para facilitar o entendimento.

Resumidamente estas são as divisões que compõe o balanço patrimonial:

- Ativos: são todos os ativos que compõe o patrimônio da empresa, nele se encaixam o dinheiro em caixa, patentes, carros, prédios, etc.

- Passivos: são todas as obrigações da empresa para com terceiros, como governo, fornecedores, funcionários, etc. Apesar de que seja desejável que a empresa tenha um passivo menor eu seus ativos este não necessariamente significa algo ruim, uma vez que este também pode significar que a empresa tem acesso a recursos para poder operar.

- Patrimônio Líquido: é a diferença entre o ativo e o passivo da empresa.

Por sua vez o balancete é um relatório opcional, geralmente usado apenas para controle interno, contendo os saldos de crédito e débito de todas as contas do plano de contas. O balancete tem a função de localizar fraudes e corrigir erros, como entradas e receitas duplicadas e contas conflitantes.

Fluxo de caixa

É uma ferramenta que permite acompanhar as entradas e saídas de dinheiro que ocorrem na empresa. O fluxo de caixa é capaz de gerar informações para fazer projeções futuras, além de avaliar a capacidade da empresa em cumprir com suas obrigações fiscais e com os fornecedores possibilitando que esta trace metas e estratégias caso veja que não conseguirá cumprir com suas obrigações em determinado período.

DRE - Demonstrativo do resultado do exercício

O demonstrativo do resultado do exercício (DRE) é um relatório contábil elaborado em conjunto com o referido balanço patrimonial. Este relatório descreve todas as operações financeiras realizadas pela empresa em um determinado período de tempo. Apresentando ao seu final um resultado superavitário (lucro) ou deficitário (prejuízo).

Esta é uma ferramenta muito importante na gestão financeira, pois, permite ao gestor identificar custos desnecessários.

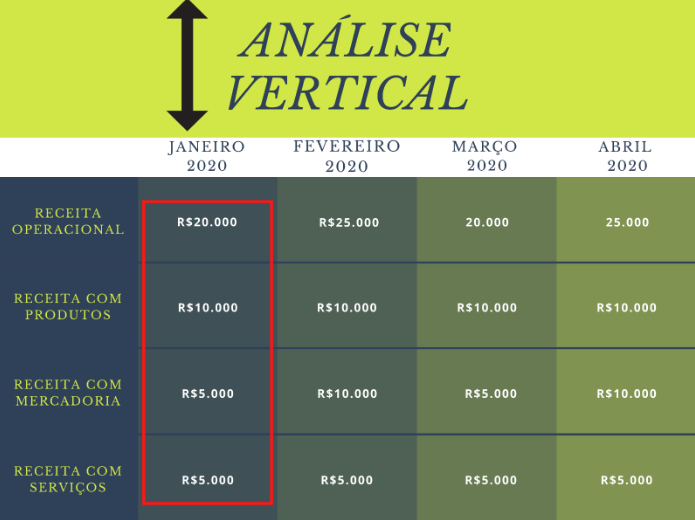

Análise Vertical

A análise vertical é utilizada para detalhar a participação de cada item no balanço patrimonial (ou DRE) sobre o total de ativos ou passivos. Pode-se dar como exemplo qual a representatividade do ativo circulante (recursos disponíveis no curto prazo) em relação total de ativos.

Ao se realizar uma análise vertical é possível extrair informações importantes como o percentual das contas a receber a curto prazo em relação ao total de contas a receber, ou o quão representativo é a receita oriunda de um cliente em relação aos demais, ou ainda a quão representativas são as dívidas de longo prazo em relação às dívidas totais.

No exemplo dado é possível perceber que a RECEITA COM PRODUTOS (R$10.000,00) representa 50% da RECEITA OPERACIONAL (R$20.000,00) enquanto a RECEITA COM MERCADORIA (R$5.000,00) e a RECEITA COM SERVIÇOS (R$5.000,00) representam apenas 25% cada uma.

Análise horizontal

Se por um lado a análise vertical é feita para analisar a representatividade de uma conta perante a outra no DRE a análise horizontal é utilizada para verificar a evolução de uma conta ao longo do tempo. Dessa forma é possível traçar curvas de tendência ao longo dos próximos meses ou anos.

Com a análise horizontal é possível perceber se houve aumento ou diminuição de custos com determinado setor de um período para o outro.

Neste exemplo é possível perceber que a RECEITA COM MERCADORIAS sofreu uma variação de +100% no mês de fevereiro de 2020 (R$10.000,00) em relação ao mês de janeiro de 2020 (R$5000.00).

Ao se combinar estas duas análises o gestor terá uma importante informação para o planejamento e gestão financeira em suas mãos.

Conciliação bancária

A conciliação bancária deve ser utilizada como uma ferramenta estratégica na gestão financeira da empresa. Basicamente, pode ser definida como uma comparação entre a entrada, saída e saldo constados no registro da empresa com as informações contidas na conta bancária.

O objetivo é verificar se existe alguma incongruência entre a contabilidade e os registros do banco. Por isso esta é uma ferramenta essencial para as empresas que realizam transações bancárias com bastante frequência e correm o risco de apresentar divergências de informação entre seu controle interno e o cadastro bancário.

Controle de custos

Existem apenas duas maneiras de se aumentar a margem de lucro de um determinado produto: aumentando o preço de venda ou reduzindo os seus custos de produção, todavia o preço de venda não é definido apenas pela empresa, mas pelo mercado e pelo quanto o cliente está disposto a pagar. Sendo assim não há muita liberdade para trabalhar com esse fator, restando ao gestor a redução de custos como a melhor alternativa para se trabalhar.

O controle de custos usado para avaliar todos os dispêndios da empresa bem como o resultado gerado por estes. Dessa forma é possível avaliar o orçamento da empresa e verificar se os valores cobrados por seus produtos ou serviços estão compatíveis com os objetivos financeiros da empresa, bem como com a realidade do mercado.

Auditoria interna

A auditoria interna é utilizada para avaliar as práticas do ramo empresarial, tendo como principal objetivo diagnosticar possíveis falhas nas práticas contábeis, de controle financeiro e até das próprias políticas de gestão. Entretanto, esta não é uma prática exclusiva da gestão financeira e pode ser utilizada nos demais setores da organização.

Esse processo deve acontecer sem aviso prévio para que não haja chance de que falhas sejam maquiadas pelos auditados.

3 Indicadores financeiros

Os indicadores financeiros de uma empresa nada mais são do que as métricas calculadas com base nos dados obtidos nos demonstrativos. Em suma sua principal função é fornecer informações que auxiliem na análise de desempenho organizacional e na tomada de decisões.

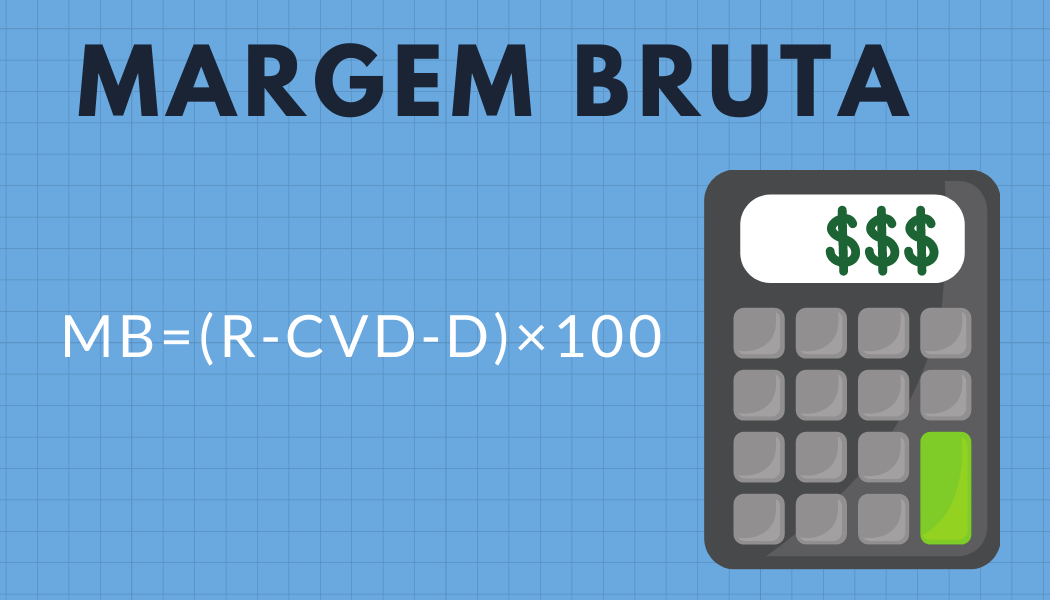

Margem bruta

A margem bruta demonstra o quanto uma empresa lucra com a venda de um produto ou serviço após descontar as despesas de produção e comercialização.

Para calcular a margem bruta, deve-se reduzir os custos variáveis diretos e as deduções para depois multiplicar o resultado por 100 para obter a porcentagem.

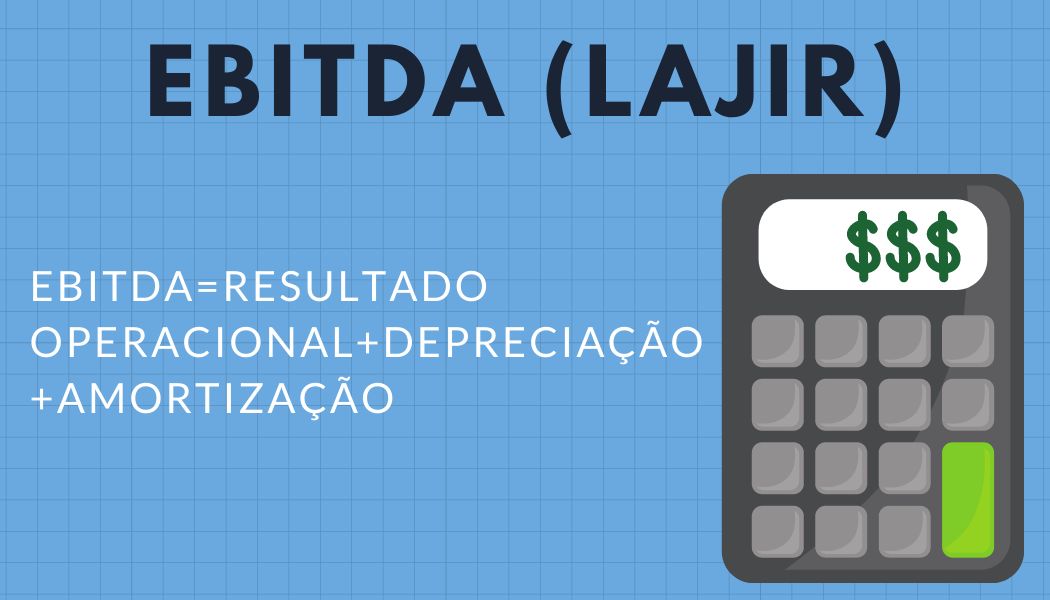

EBITDA ou LAJIR

O EBITDA é uma sigla de origem inglesa (Earning Before Interests, Taxes, Depreciation and Amortization) que no Brasil também é conhecido como LAJIR (Lucro Antes dos Juros e Imposto de Renda) representa o montante da geração operacional de caixa de um negócio, ou seja, o resultado de uma empresa considerando apenas suas atividades operacionais, sem considerar os efeitos financeiros e o pagamento de impostos.

Em resumo, o EBITDA fornece informações sobre o verdadeiro impacto das vendas na geração de caixa.

Seu cálculo é feito com base nos dados obtidos nos demonstrativos, todavia sua fórmula, por assim dizer, pode ser expressa como:

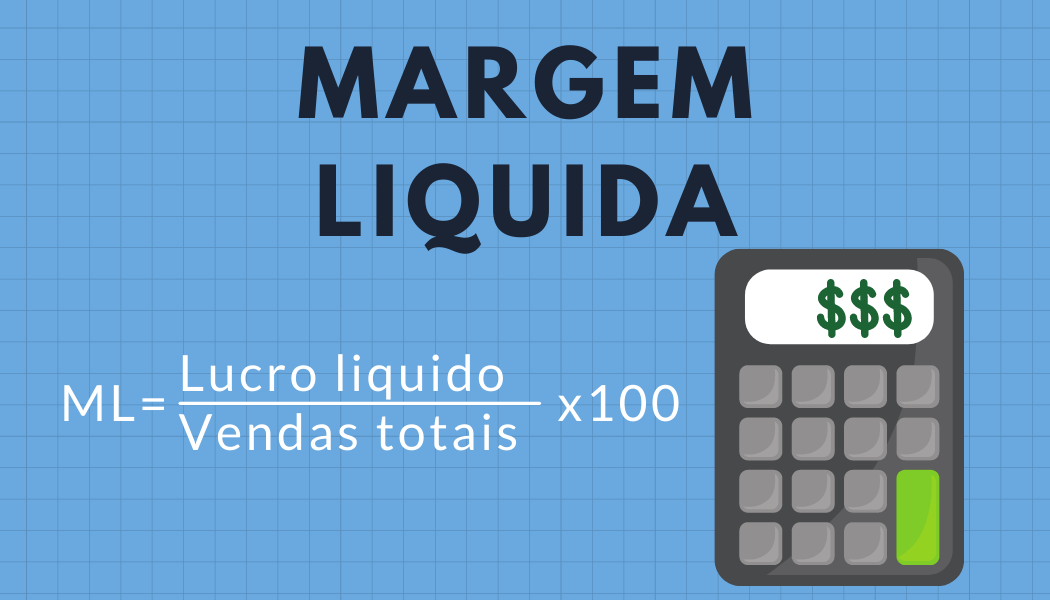

Margem liquida

A margem líquida indica o montante que restou das vendas após a dedução de todas as despesas (inclusive impostos), ou seja, esta mostra o lucro líquido de cada unidade vendida pela empresa. Quanto maior a margem líquida, maior será o superavit que a empresa terá após receber as vendas e retirar todas as comissões e deduções.

A fórmula para se calcular a margem liquida é dada como:

Custos fixos e custos variáveis

Os custos fixos (CF) são os custos da empresa que não variam de acordo com a quantidade produzida. Por exemplo: uma fábrica de componentes eletrônicos não terá seu custo com aluguel de um escritório reduzido se no mês seguinte esta optar por produzir 50% a menos.

Já os custos variáveis (CV) são aqueles que variam de acordo com o volume produzido pela empresa. Ou seja, seus valores dependem diretamente da variação da produção, que por sua vez irá variar de acordo com o volume de vendas realizado em um determinado período.

Quando a maior parte dos custos de uma empresa é composta por custos fixos, esta empresa estará mais suscetível a ser impactada por crises econômicas, uma vez que se suas vendas diminuírem o volume de dispêndios não irá alterar muito. Por sua vez se uma empresa possuí custos variáveis compondo a maior parte de seus custos esta estará menos vulnerável a uma variação nas suas vendas, tanto positiva quanto negativa, pois, a maior parte dos custos irá acompanhar o volume de produção.

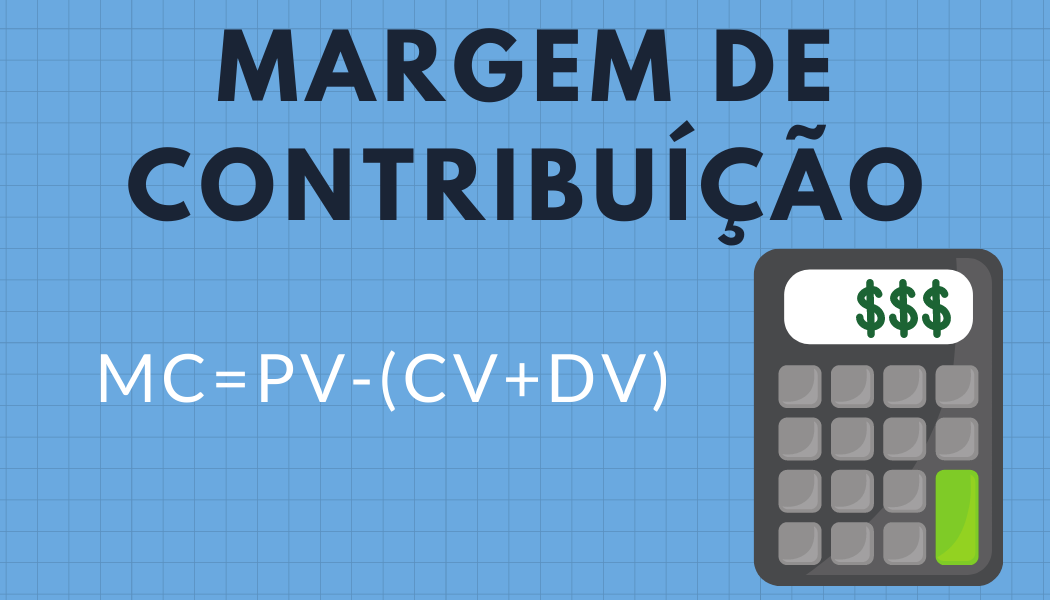

Margem de contribuíção

A margem de contribuição (MC) representa quanto de cada venda de um produto / serviço irá contribuir para que a empresa possa arcar com seus custos e despesas fixas.

Quando o preço de venda (PV) de um produto é menor que a sua margem de contribuição, quanto mais esta vender, maior será o prejuízo.

Para calcular esta margem, é necessário que a empresa tenha em mãos quais são seus custos e despesas variáveis (DV).

A fórmula da margem de contribuição é a seguinte:

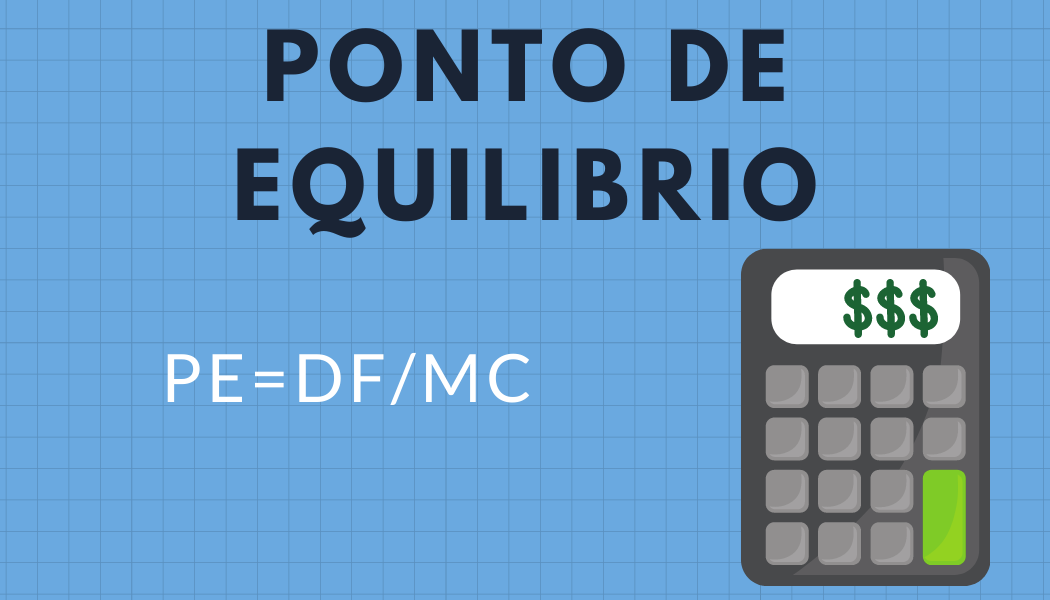

Ponto de equilíbrio

O ponto de equilíbrio (PE) é o valor mínimo que uma empresa precisa faturar para cobrir todos os seus custos e despesas. É a partir desse ponto que a empresa começa a ter lucro.

Para saber esse número é necessário que a empresa tenha os valores de suas despesas fixas (DF) e de sua margem de contribuição.

Então a fórmula fica:

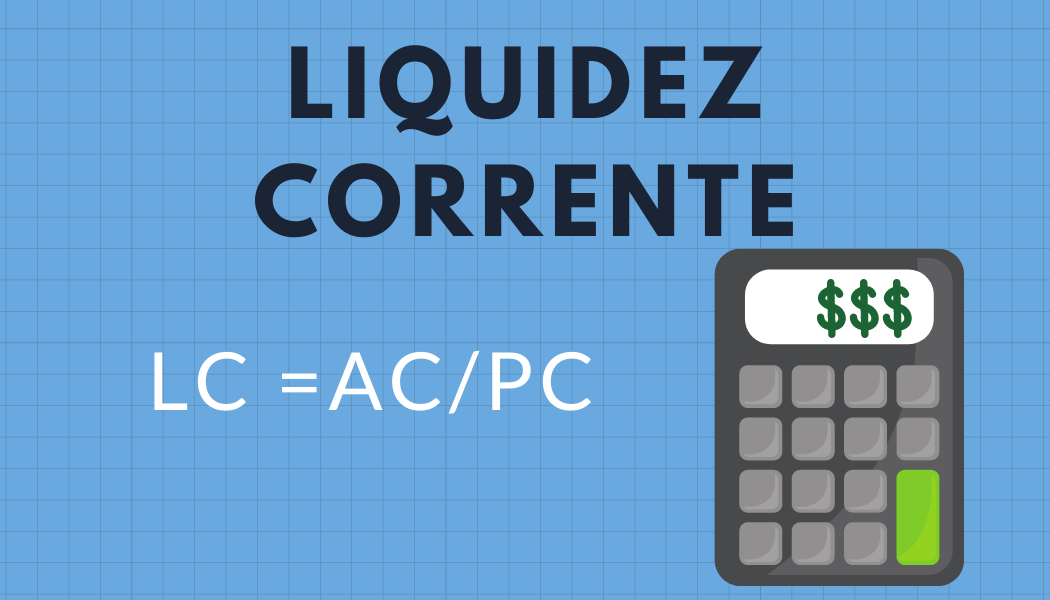

Liquidez corrente

A liquidez corrente (LC) serve para comparar a receita prevista para o curto prazo com o valor a ser desembolsado pela empresa no mesmo espaço de tempo, ou seja, o ativo circulante (AC) com o passivo circulante (PC)

Em suma, indicará as condições que a organização tem para honrar seus compromissos no curto prazo.

Sua fórmula é a seguinte:

- LC > 1: indica que há disponibilidade de capital para uma eventual liquidação das obrigações.

- LC = 1: direitos e obrigações de curto prazo são equivalentes.

- LC < 1: a empresa não tem capital disponível para liquidar as obrigações de curto prazo.

Retorno sobre o capital investido

O ROIC é uma sigla de língua inglesa (RETURN OVER INVESTED CAPITAL) que pode ser traduzido para o português como retorno sobre o capital investido. Este é um indicador financeiro que mede o retorno sobre todo o capital investido, seja este próprio ou de terceiros.

O ROIC é dado pela razão entre o lucro líquido da empresa menos os dividendos (NOPAT), dividido pelo valor contábil do capital. O ROIC demonstra, em termos percentuais, a quantidade de dinheiro que a empresa tem capacidade de gerar com o capital investido.

NOPAT (NET OPERATING PROFIT AFTER TAXES) pode ser traduzido para o português como lucro operacional líquido após os impostos.

4 Análise de investimentos

A análise de investimentos engloba a tomada de decisões para a aplicação de recursos financeiros de longo prazo, ou seja, períodos maiores do que um ano, com o objetivo de proporcionar um retorno atrativo para donos de determinado capital.

O orçamento de custo de capital é um processo que envolve a seleção de projetos de investimento e o levantamento de recursos a serem utilizados. Este processo visa responder as seguintes questões:

- O projeto é sustentável?

- Quanto tempo levará para o projeto trazer o retorno esperado?

- O projeto é lucrativo ou trará prejuízos aos investidores?

- Dentre todas as alternativas de investimento, esta é a mais rentável?

- Existem opções com lucratividade semelhante e menor risco?

Para que esta etapa seja realizada é necessário que haja uma previsão dos fluxos de caixa de cada projeto a ser analisado. As estimativas de investimentos em ativos, volume de vendas, preços, e também de todos os custos e despesas envolvidas no projeto, tudo isso de uma maneira condizente com a realidade e com a maior precisão possível.

Uma das características a ser levada em consideração é que projetos de longo prazo possuem um grau de incerteza muito elevado.

Existem diversos modos de se avaliar um investimento. Os mais comuns estão listados logo abaixo:

- Taxa mínima de atratividade;

- Payback simples;

- Payback descontado;

- Valor presente líquido;

- Taxa interna de retorno.

Taxa mínima de atratividade

A taxa mínima de atratividade (TMA) é uma taxa de juros que deve ser considerada na avaliação de qualquer investimento. Esta taxa representa o retorno financeiro mínimo esperado que uma aplicação deve fornecer para que o negócio seja viável.

Isso ocorre para que os investidores não aloquem seus recursos em investimentos arriscados quando existem opções mais seguras com uma rentabilidade equivalente ou até mesmo superior. A TMA resumidamente define qual deve ser o valor mínimo que o ROI deve ter para que determinado investimento seja considerado, levando em conta diversos fatores como a taxa Selic e a rentabilidade de outros projetos.

Payback simples

O payback é um termo utilizado durante o processo de análise de investimentos para indicar o tempo decorrido desde o momento inicial até o momento em que o lucro líquido se iguala ao valor investido.

Ao calcular o payback de um investimento o gestor tem uma visão holística e rápida do projeto, permitindo que ele tome ou não a decisão de investir, com base no risco encontrado.

O tempo de payback é variável de negócio para negócio e não segue um padrão pré-estabelecido, pois leva em conta o valor investido e as peculiaridades de cada projeto. Podendo levar meses ou anos para se obter o retorno, afinal, investimentos altos geralmente demandam mais tempo para se pagarem.

O payback simples é realizado de maneira direta, não levando em conta o efeito do tempo sobre o dinheiro e é calculado dividindo o investimento inicial pelos ganhos a serem gerados pelo investimento.

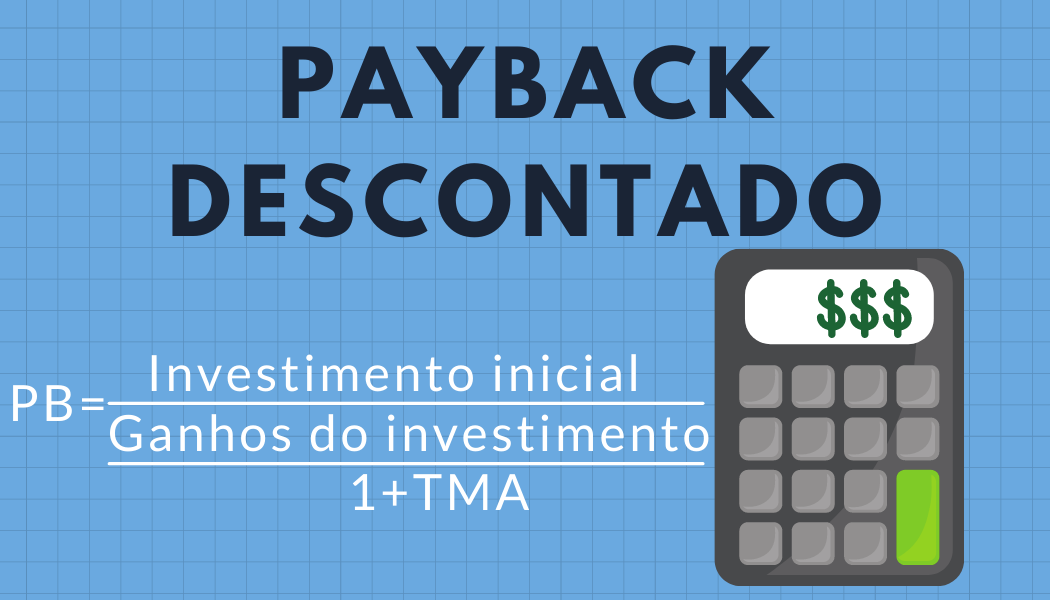

Payback descontado

O payback descontado por sua vez considera o valor do dinheiro ao longo do tempo. Este utiliza uma taxa de desconto anual ou mensal, de acordo com o interesse do investidor, (geralmente a taxa utilizada é a TMA), desta forma todas as parcelas do fluxo de caixa terão o desconto dessa taxa.

Valor presente líquido

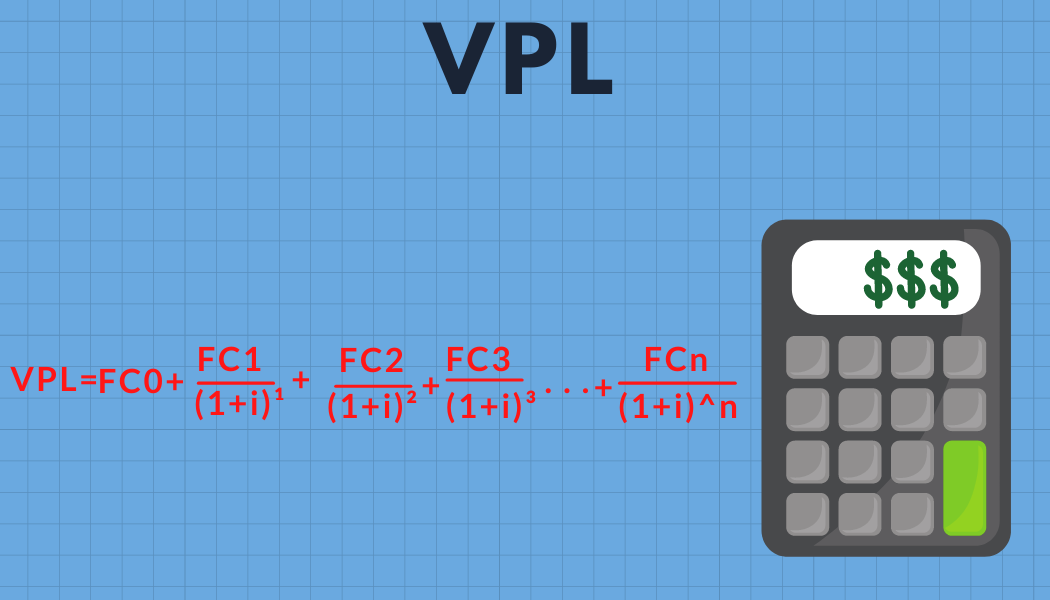

O valor presente líquido (VPL) é um método que consiste em trazer para a data inicial (data zero) todos os fluxos de caixa (FC) do projeto e adicioná-los ao valor do investimento inicial, utilizando a TMA como taxa (i) de desconto.

Com esse método é possível realizar ajustes, descontando as taxas de juros para se ter uma noção do valor do dinheiro no futuro.

Dessa forma, o VPL não compara apenas o investimento com o retorno esperado, este leva em consideração a valorização do capital com o decorrer do tempo, calculando assim o lucro real de um investimento.

Dado que:

- FC = fluxo de caixa

- i = taxa

A fórmula para o cálculo fica:

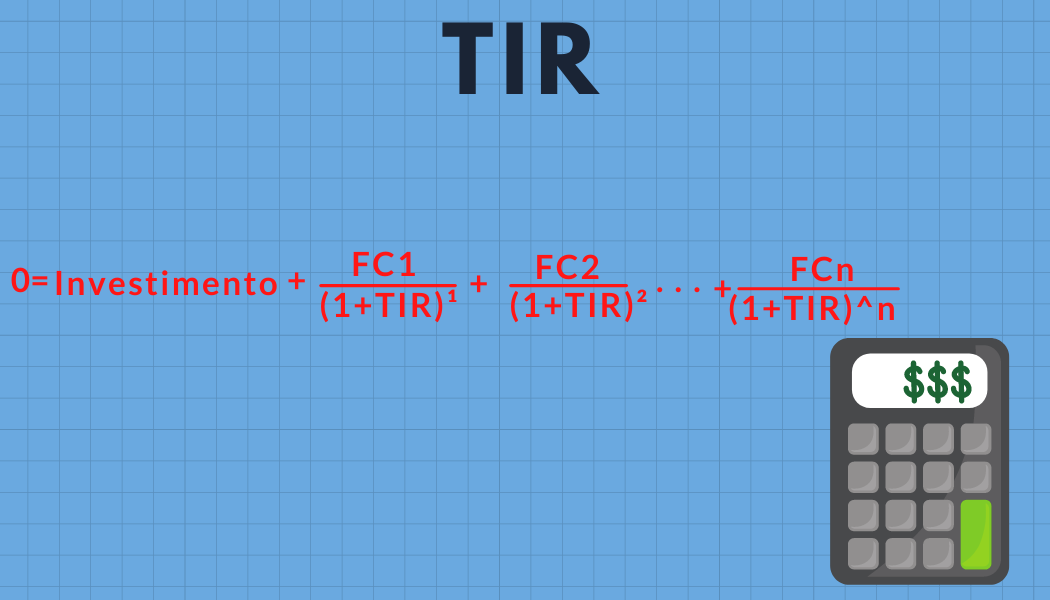

Taxa interna de retorno

A taxa interna de retorno (TIR) é um indicador que serve para avaliar o percentual de retorno de um projeto para a empresa. Esta é a taxa de desconto em que o valor presente líquido é igualado a zero.

Essa taxa geralmente é comparada com a taxa mínima de atratividade (TMA) para decidir se o projeto deve ser aceito ou não. Caso a TIR seja maior que a TMA, o investimento pode ser considerado, pois, este é mais rentável do que a oportunidade preterida de investimento, caso seja menor o projeto deve ser descartado.

Sua fórmula é dada por: