Futuro no Agronegócio Nacional

Gestão de Agronegócios

1 BRASIL PROJEÇÕES DO AGRONEGÓCIO:

2011/2012 a 2021/2022

Este trabalho é uma atualização e revisão do estudo Projeções do Agronegócio – Brasil 2010/11 a 2020/21, Brasília – DF, Junho de 2011, publicado pelo Ministério da Agricultura, Pecuária e Abastecimento. Revisões periódicas nas projeções são necessárias em face do ambiente interno e externo, que levam a mudanças nos cenários das projeções e por conseqüência nas estimativas apresentadas. Por este motivo, instituições que trabalham com a visão de longo prazo têm a preocupação de atualizar sistematicamente suas projeções. As projeções deste relatório foram preparadas em Janeiro de 2012.

O trabalho tem como objetivo indicar possíveis direções do desenvolvimento e fornecer subsídios aos formuladores de políticas públicas quanto às tendências dos principais produtos do agronegócio. Os resultados buscam, também, atender a um grande número de usuários dos diversos setores da economia nacional e internacional para os quais as informações ora divulgadas são de enorme importância. As tendências indicadas permitirão identificar trajetórias possíveis, bem como estruturar visões de futuro do agronegócio no contexto mundial para que o país continue crescendo e conquistando novos mercados.

O trabalho Projeções do Agronegócio – Brasil 2011/12 a 2021/22, é uma visão prospectiva do setor, base para o planejamento estratégico do MAPA - Ministério da Agricultura, Pecuária e Abastecimento. Para sua elaboração foram consultados trabalhos de organizações brasileiras e internacionais, alguns deles baseados em modelos de projeções. Dentre as instituições consultadas destacam-se os trabalhos da Food and Agriculture Organization of the United Nations (FAO), Food and Agricultural Policy Research Institute (FAPRI), International Food Policy Research Institute (IFPRI), Organization for Economic CoOperation and Development (OECD), Organização das Nações Unidas (ONU), United States Department of Agriculture (USDA), Confederação da Agricultura e Pecuária do Brasil (CNA), Fundação Getúlio Vargas (FGV), Instituto Brasileiro de Geografia e Estatística (IBGE), Instituto de Estudos do Comércio e Negociações Internacionais (ICONE), Instituto de Pesquisa Econômica Aplicada (IPEA), Companhia Nacional de Abastecimento (CONAB), Embrapa Gado de Leite, Empresa de Pesquisa Energética (EPE), União da Indústria de Cana-de-açúcar (UNICA), Associação Brasileira de Produtores de Florestas Plantadas (ABRAF), STCP Consultoria, Engenharia e Gerenciamento, Associação Brasileira de Celulose e Papel (BRACELPA), Associação Brasileira da Indústria de Óleos Vegetais (ABIOVE) e Associação Brasileira do Agribusiness (ABAG).

O trabalho foi realizado por um grupo de técnicos do Ministério da Agricultura e da Embrapa, que cooperou nas diversas fases da preparação deste. Beneficiou-se, também da valiosa contribuição de pessoas/instituições que analisaram os resultados preliminares e informaram seus comentários, pontos de vista e idéias sobre os resultados das projeções. As observações referentes a essas colaborações foram incluídas no Relatório, sem, nominar os colaboradores, mas sim as instituições a que pertencem.

O CENÁRIO DAS PROJEÇÕES:

As projeções realizadas em 2011 tinham como cenário principal preços agrícolas em forte elevação e acentuada volatilidade. Apesar de que os preços se mantenham atualmente acima dos seus níveis históricos e permaneça o grau de volatilidade, dois outros aspectos fazem parte do ambiente neste início de 2012. Em prazos diferentes, ambos devem atuar sobre os resultados das projeções. O primeiro aspecto que preocupa as economias de todo o mundo atual é a recente crise de economias européias que tem absorvido integralmente a atenção dos países da comunidade européia. Alguns países têm quadros piores conforme Homem de Melo (janeiro 2012), são eles Itália Grécia, Espanha e Portugal “e uma solução conjunta não está sendo fácil”. Sem dúvida, o baixo crescimento dos países mais afetados devem afetar as exportações de produtos brasileiros especialmente para outros países. Outra parte do cenário atual e que deve afetar a agricultura a médio e longo prazos refere-se ao plano para a organização de uma nova visão para a Agricultura. Os principais pontos da proposta baseiam-se em Segurança Alimentar, Sustentabilidade Ambiental e Crescimento Econômico. O conjunto dessa base de sustentação proposta deve ter a longo prazo efeitos significativos no crescimento da agricultura dos países.

METODOLOGIA UTILIZADA:

O período das projeções abrange 2011/12 a 2021/22, portanto um período de onze anos. Em geral, o período que constitui a base das projeções abrange 36 anos. As projeções foram realizadas utilizando modelos econométricos específicos. São modelos de séries temporais que têm grande utilização em previsões de séries. A utilização desses modelos no Brasil, para a finalidade deste trabalho, é inédita. Não temos conhecimento de estudos publicados no País que tenham trabalhado com esses modelos. Três modelos estatísticos foram usados: Suavização Exponencial, Box & Jenkins (Arima) e Modelo de Espaço de Estados. Há uma nota metodológica (Anexo 1) onde foram apresentadas as principais características dos três modelos. As projeções foram realizadas para 26 produtos do agronegócio: milho, soja, trigo, laranja, suco de laranja, carne de frango, carne bovina, carne suína, cana-de-açúcar, açúcar, algodão, farelo de soja, óleo de soja, leite in natura, feijão, arroz, batata inglesa, mandioca, fumo, café, cacau, uva, maçã, banana, papel e celulose.

No relatório, entretanto, não foram discutidos todos os produtos, mas seus dados encontram-se nas tabelas que fazem parte do estudo. A escolha dos modelos mais prováveis foi feita da seguinte maneira:

1. Coerência dos resultados obtidos;

2. Comparações internacionais dos dados de produção, consumo, exportação, importação e comércio dos países e do mundo;

3. Tendência passada dos nossos dados;

4. Potencial de crescimento;

5. Consultas a especialistas.

As projeções foram realizadas em geral para produção, consumo, exportação, importação e área plantada. A tendência foi escolher modelos mais conservadores e não aqueles que indicaram taxas mais arrojadas de crescimento. Este procedimento foi utilizado na escolha da maioria dos resultados selecionados. As projeções apresentadas neste Relatório são nacionais, onde o número de produtos estudados é abrangente; e regionais, onde o número de produtos analisados é restrito e tem interesse específico. As projeções são acompanhadas de intervalos de previsão que se tornam mais amplos com o tempo. A maior amplitude desses intervalos reflete o maior grau de incerteza associado a previsões mais afastadas do último ano da série utilizada como base da projeção.

2 RESULTADOS DAS PROJEÇÕES BRASIL:

Algodão em pluma:

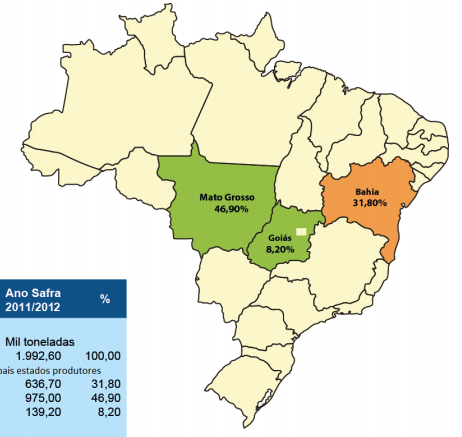

Apesar de que o algodão no país venha tendo alguma expansão em outros estados brasileiros, atualmente a produção ocorre predominantemente em três estados, Mato Grosso, Bahia e Goiás, como pode ser visto no mapa abaixo. A liderança pertence ao Mato Grosso que em 2011 produziu 46,9% do algodão em pluma, seguido pela Bahia com 31,8% e Goiás, 8,2%.

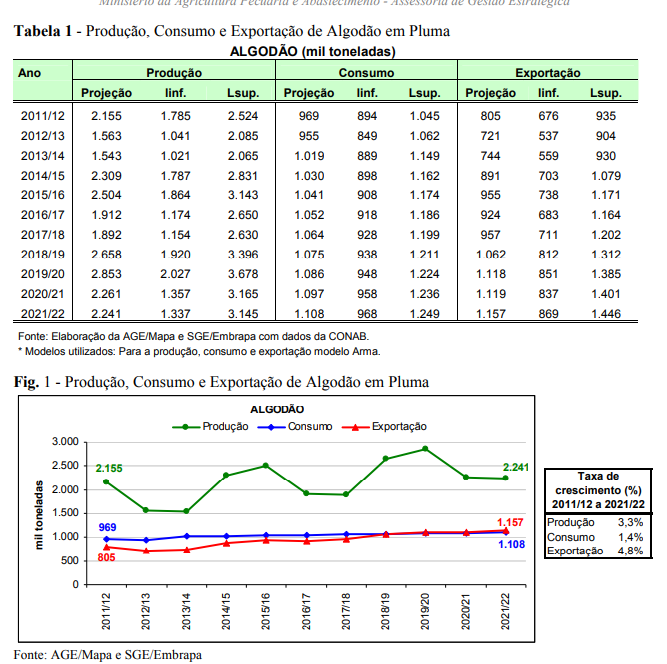

As projeções para o algodão em pluma indicam produção de 2,15 milhões de toneladas em 2011/2012 e de 2,24 milhões de toneladas em 2021/2022. Essa expansão corresponde a uma taxa de crescimento de 3,3% ao ano durante o período da projeção. O consumo desse produto no Brasil deve crescer a uma taxa anual de 1,4% nos próximos dez anos alcançando um total de 1,1 milhão de toneladas consumidas em 2021/2022. Com relação as exportações projeta-se um crescimento de 4,8% ao ano nos próximos anos. A estimativa de área plantada com algodão indica que no final do período da projeção serão cultivados 967 mil de hectares. Isto equivale a um aumento na área da ordem de 0,8% ao ano nos próximos anos.

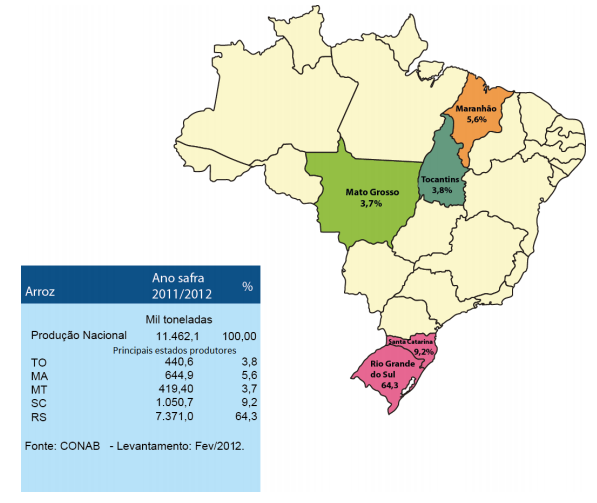

Arroz:

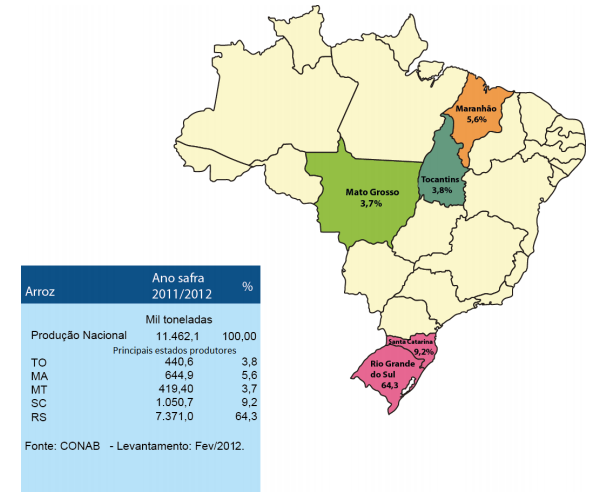

A produção nacional de arroz está distribuída pelos seguintes estados: Rio Grande do Sul, Apesar de que o Arroz é uma cultura comum em quase todo o país, a maior parte da produção ocorre em 5 estados – Rio grande do Sul, onde predomina o arroz irrigado, concentra 64,3% da produção de 2011, Santa Catarina, 9,2% da produção, Mato Grosso, 3,7%, Maranhão, 5,6% e Tocantins com 3,8% da produção nacional.

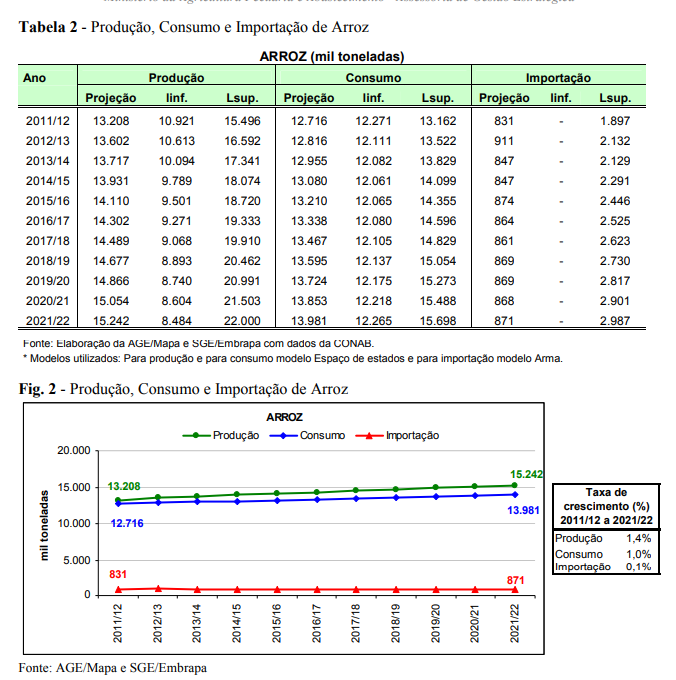

As projeções de produção e consumo de arroz mostram uma situação apertada entre essas duas variáveis, havendo necessidade de importações de arroz nos próximos anos. A produção projetada para 2021/2022 é de 15,2 milhões de toneladas. Equivale a um crescimento anual da produção de 1,4% de 2011/2012 a 2021/2022. Esse acréscimo de produção deverá ocorrer especialmente por meio do crescimento do arroz irrigado, já que o arroz de terras secas tem reduzido sua expansão no Brasil devido à menor incorporação de novas terras em áreas de fronteira agrícola. O caso mais típico é Mato Grosso, cuja produção vem se reduzindo acentuadamente devido a redução do cultivo de variedades de sequeiro.

O consumo de arroz deverá crescer pouco abaixo da produção. Está estabilizado no intervalo de 12,5 a 14 milhões de toneladas por ano. Projeta-se uma taxa anual para os próximos anos de 1,0% atingindo o volume de 13,9 milhões de toneladas em 2021/2022. Assim o consumo em 2021/2022 poderá ser atendido por estoques privados e públicos e importações por volta de 800 mil toneladas anuais. As estimativas para a projeção de área plantada de arroz mostram que deverá ocorrer redução de área nos próximos anos. A área de arroz vem caindo ano a ano segundo a Conab e no Rio Grande do Sul está estagnada ou com ligeira tendência de aumento. A produtividade deverá ser a principal variável no comportamento desse produto nos próximos anos. A área deve passar de 2,8 milhões de hectares em 2011/2012 para 1,9 milhão de hectares em 2021/2022, uma redução, portanto, de 900 mil hectares de arroz. Como será visto mais adiante, essa redução de área não deverá ocorrer no Rio Grande do Sul, principal produtor nacional desse produto.

Feijão:

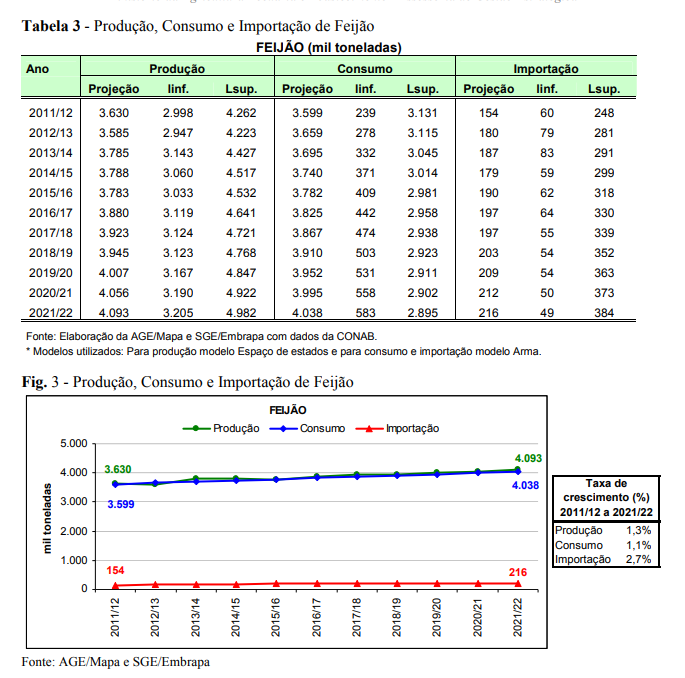

Como o arroz, o feijão é parte da cesta básica dos brasileiros. O feijão tem uma taxa anual projetada de aumento da produção de 1,3% e consumo ao redor de 1,1% ao ano, para o período 2011/2012 a 2021/2022. Neste último ano da projeção a produção esperada para o país é de 4,0 milhões de toneladas. A produção de feijão é muito ajustada ao consumo (IBGE/Cepagro - Ata de 06 de janeiro de 2011). O consumo médio anual desse produto tem sido de quase 4,0 milhões de toneladas, exigindo pequenas quantidades de importação. As projeções de produção e consumo indicam que pode haver alguma importação de feijão nos próximos anos. Porém, a magnitude dos números de importação, entre 150 mil e 250 mil toneladas nos próximos anos. Nos últimos 13 anos, o Brasil tem importado uma média anual de 117 mil toneladas desse produto (Conab, 2012)

A elasticidade renda consumo média dos estratos é (-0,072). Esse valor negativo da elasticidade indica que se a renda aumenta o consumo de feijão decresce (Hoffmann, 2007). Mesmo com a elasticidade renda negativa, o aumento do consumo das importações anuais, se justificam devido ao crescimento da população. Num quadro mais amplo, o IBGE constatou por meio da Pesquisa de Orçamentos Familiares - POF, que no Brasil vem caindo a participação do grupo Alimentação nas despesas totais das famílias - representava 33,9% em 1974/75, e caiu para 19,8% das despesas totais em 2008/09 (IBGE, 23 de Junho de 2010).

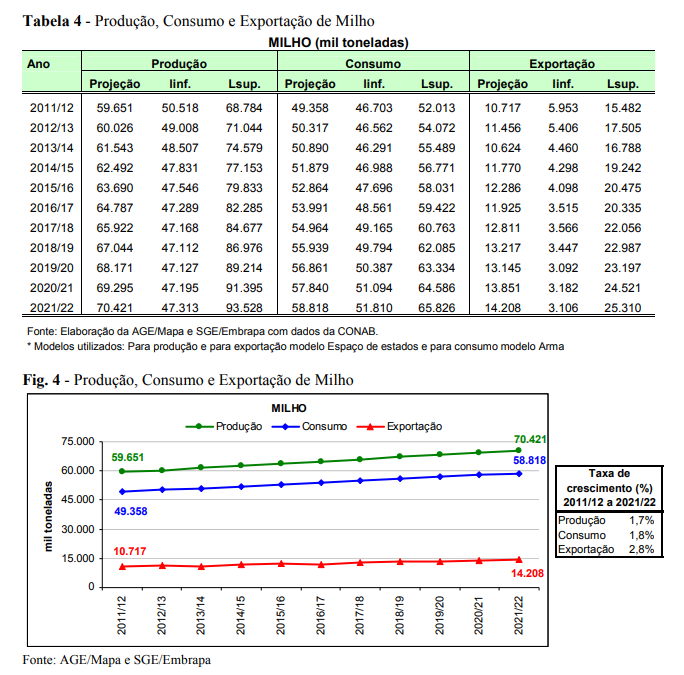

Milho:

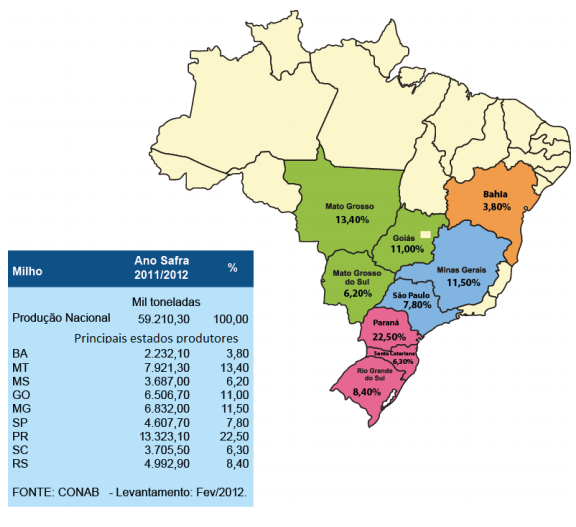

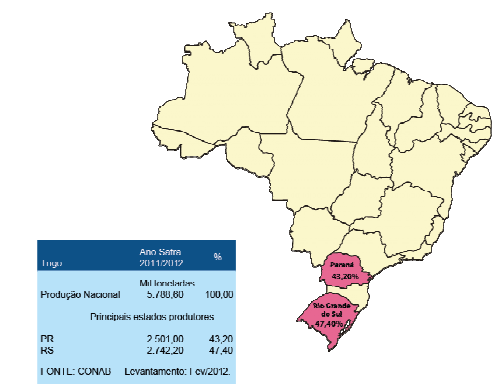

A produção nacional do milho é relativamente dispersa no país. Mas as maiores regiões produtoras são o Sul, com 37,2% da produção nacional e o Centro Oeste com 30,6%. No Sul a liderança é do Paraná, e no Centro Oeste, Mato Grosso. Estes são atualmente os principais produtores de milho do país.

As projeções de produção de milho no Brasil indicam um aumento de 16,3 milhões de toneladas entre as safras 2011/2012 e 2021/2022. Em 2021/2022 a produção deverá situar-se em 70,4 milhões de toneladas, e o consumo em 58,8 milhões. Esses resultados indicam que para atender esse consumo o País deverá ter um excedente da ordem de 11,4 milhões de toneladas para atender as exportações e formação de estoques. Neste caso, as exportações teriam que situar-se no seu nível inferior que deverá se de 3,0 milhões de toneladas Para atender ao montante projetado da exportação de milho em 2021/22, de 14,2 milhões de toneladas, a produção teria que se aproximar mais de seu limite superior, que é maior do que 70,4 milhões de toneladas.

As previsões indicam que nos próximos anos, cerca de 84,0% da produção de milho será destinada ao mercado interno, para o atendimento do consumo humano e fabricação de rações para animais, em especial suínos e aves.

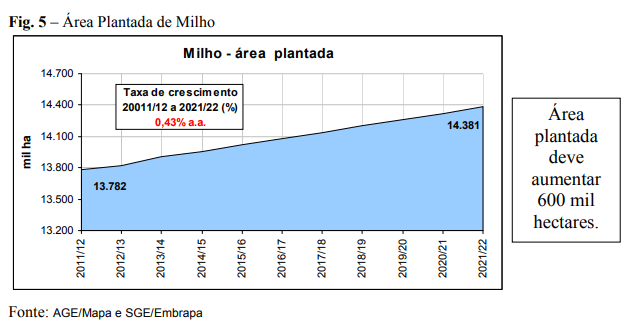

Enquanto a produção de milho está projetada para crescer 1,7% ao ano nos próximos 10 anos, a área plantada deverá aumentar 0,4%. Como se pode notar na Figura, a área plantada de milho deverá aumentar cerca de 700 mil hectares nos próximos anos. A produtividade do milho tem crescido nos últimos 36 anos a 3,62% ao ano (CONAB, 2012), e está previsto crescer 1,25% ao ano nos próximos 10 anos. Mas essa taxa pode ser maior porque a produção projetada é conservadora, e o produto tem grande potencial de crescimento no país. Seu desempenho nos próximos anos está ligado ao setor de carnes e às exportações. Segundo técnicos da Conab que conversamos sobre estes resultados, o milho de segunda safra é o que mais deve crescer nos próximos anos, dependendo dos preços e do mercado internacional. A área deve aumentar pouco e sua expansão está restrita à oferta de sementes.

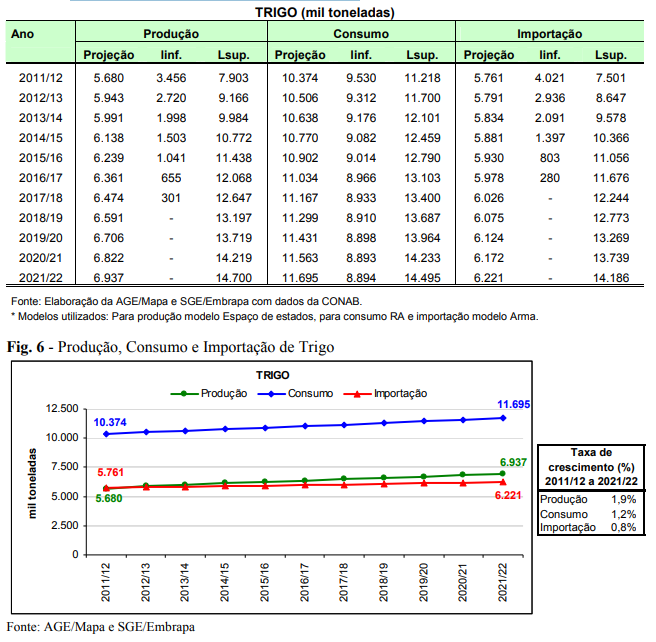

Trigo:

Atualmente a produção de trigo no país concentra-se na região Sul, nos estados de Paraná, 43,2% e Rio Grande do Sul, 47,4%. A participação de outros estados é da ordem de 9,4%. Mas essa participação dos demais estados tem sido crescente, especialmente de Minas Gerais e Goiás.

A produção projetada de trigo para 2021/2022 é de 6,9 milhões de toneladas, e um consumo de 11,7 milhões de toneladas no mesmo ano. O consumo interno de trigo no País deverá crescer em média 1,2% ao ano, entre 2011/12 e 2021/2022. O abastecimento interno exigirá importações de 6,2 milhões de toneladas em 2021/2022. Apesar da produção de trigo crescer nos próximos anos em ritmo de 1,9% ao ano, superior, portanto ao consumo, mesmo assim o Brasil deve manter-se como um dos maiores importadores mundiais.

Pode-se ter redução das importações de trigo nos próximos anos devido ao aumento esperado da produção interna. O Brasil, segundo técnicos da CONAB, tem potencial para expandir a produção e o trigo produzido tem sido de ótima qualidade. Mas, em geral, o trigo nacional é utilizado pela indústria para a produção de massas. Apresenta-se como um dos produtos mais relevantes entre os grãos produzidos mundialmente. Por ser de elevada importância no consumo, especialmente humano, representa um produto de elevada importância estratégica. Tabela 5 - Produção, Consumo e Importação de Trigo

Complexo Soja:

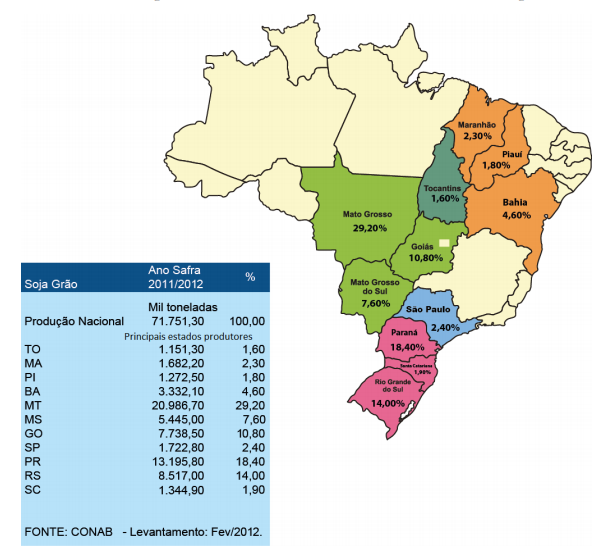

Soja Grão:Atualmente a produção de soja no Brasil é liderada pelos estados de Mato Grosso, com 29,2% da produção nacional; Paraná com, 18,4%; Rio Grande do Sul com 14,0%, e Goiás, 10,8%. Mas, como se observa no mapa, a produção de soja está evoluindo também para novas áreas no Maranhão, Tocantins, Piauí e Bahia, que em 2012 respondem por 10,4% da produção Brasileira.

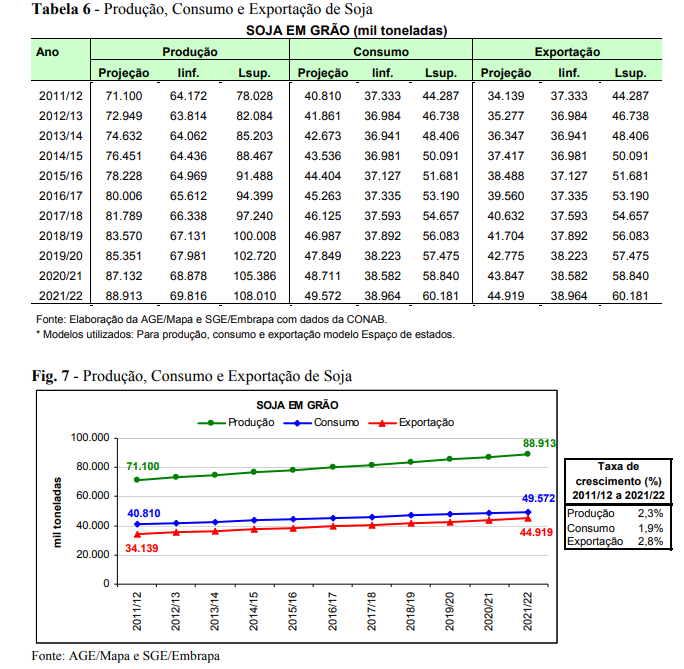

As estimativas para soja grão indicam uma produção brasileira de 88,9 milhões de toneladas em 2021/2022. Essa projeção é 17,8 milhões de toneladas maior em relação ao que o Brasil deve produzir na safra de 2011/2012. Segundo a Abiove (contato 18/01/2012), o Departamento de Agricultura dos Estados Unidos – USDA estima uma necessidade de importações mundiais de 30 milhões de toneladas. Ao mesmo tempo, projeta, aumento de apenas 10 milhões de toneladas para a safra local e 8 milhões de toneladas para exportação. O restante viria do Brasil e Argentina e outros da América do Sul. Teríamos de aumentar nossa produção entre 20 e 22 milhões de toneladas A taxa de crescimento anual prevista para a produção é de 2,3% no período da projeção, 2011/12 a 2021/2022. Essa taxa está acima da taxa mundial para os próximos dez anos, estimada pelo FAPRI (2011) em 0,84% ao ano. Historicamente a produção brasileira de soja tem crescido a uma taxa anual de 5,8%. O consumo doméstico de soja em grão deverá atingir 49,6 milhões de toneladas no final da projeção, representando 55,8% da produção. O consumo projeta-se crescer a uma taxa anual de 1,9%. Deve haver um consumo adicional de soja em relação a 2011/12 da ordem de 8, 8 milhões de toneladas. Como se sabe, a soja é um componente essencial na fabricação de rações animais e adquire importância crescente na alimentação humana. A Abiove estima um consumo de soja em grão de 52,9 mil toneladas, pouco superior ao apresentado neste relatório. A Associação acredita que o processamento local será maior em função do acréscimo da produção doméstica de carnes e biodiesel.

As exportações de soja em grão projetadas para 2021/2022 são de 44,9 milhões de toneladas. Representam um aumento de 10,8 milhões de toneladas em relação a quantidade exportada pelo Brasil em 2011/12. A taxa anual projetada para a exportação de soja em grão é de 2,8%.

As projeções de expansão de área plantada de soja mostram que a área deve passar para 29,0 milhões de hectares em 2021/2022. Representa um acréscimo de 4,7 milhões de hectares em relação à área prevista em 2011/2012. A expansão da produção de soja no país dar-se-á pela combinação de expansão de área e de produtividade. Enquanto o aumento de produção previsto é de 2,3% ao ano, nos próximos anos a expansão da área é de 1,9%. Nos últimos anos a produtividade da soja tem se mantido estável em 2,7 toneladas por hectare, e esse número está sendo projetado para 3,0 toneladas por hectare nos próximos 10 anos. Técnicos da Abiove com quem discutimos os resultados, projetam uma produtividade de 3,41 toneladas por hectare nos próximos 10 anos.

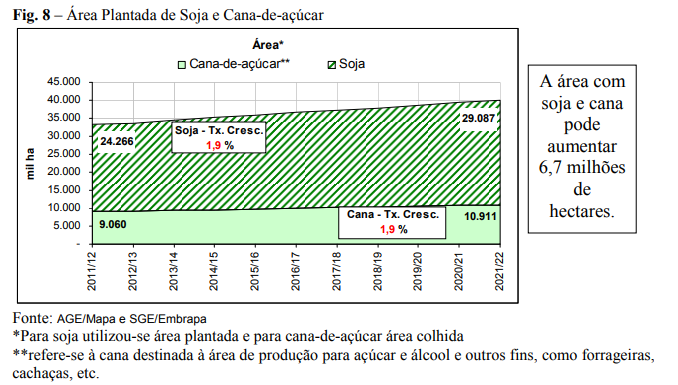

A soja deve expandir-se por meio de uma combinação de expansão de fronteira em regiões onde ainda há terras disponíveis, ocupação de terras de pastagens e pela substituição de lavouras onde não há terras disponíveis para serem incorporadas. A Figura ilustra as projeções de expansão de área em cana de açúcar e soja, que são duas atividades que competem por área no Brasil. Conjuntamente devem apresentar nos próximos anos uma expansão de área de 6,7 milhões de hectares, sendo 4,8 milhões de hectares de soja e 1,9 milhão de hectares de cana-de-açúcar. As demais lavouras devem ter pouca variação de área nos próximos anos. Mas, estima-se que essa expansão deve ocorrer em áreas de grande potencial produtivo, como as áreas de cerrados compreendidas na região que atualmente é chamada de Matopiba, por compreender terras situadas nos estados de Maranhão, Tocantins, Piauí e Bahia. O Mato Grosso deverá perder força nesse processo de expansão de novas áreas, devido principalmente aos preços de terras nesse estado que são mais que o dobro dos preços de terras de lavouras nos estados do Matopiba (FGV - FGVDados). Como os empreendimentos nessas novas regiões compreendem áreas de grande extensão, o preço da terra é um fator decisivo.