Administração Pública Normas e Regulamentos

Gestão Pública e Princípios Administrativos

1 Administração Pública Normas e Regulamentos

INTRODUÇÃO

O presente estudo tem por objetivo subsidiar a discussão para elaboração de anteprojeto de proposta legislativa com a finalidade de estabelecer critérios gerais para controles internos na administração pública brasileira.

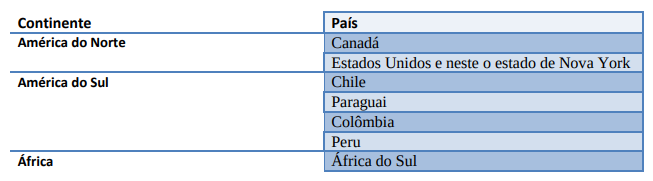

O trabalho consistiu em identificar como os países pesquisados trataram controles internos em seus ordenamentos jurídicos. Foram pesquisados os seguintes países, em função de terem disponibilizado o material correspondente na Internet ou fornecido diretamente:

Procuramos identificar na legislação e demais normas de cada país como o tema controles internos foi tratado. Foram analisados os aspectos relativos à obrigatoriedade legal de os órgãos e entidades do setor público implantarem, manterem e avaliarem sistemas de controles internos, a responsabilidade por estas ações e, ainda, a adoção ou não de modelos de referência.

METODOLOGIA E LIMITAÇÕES

Procuramos analisar, além da natureza e hierarquia das normas disciplinadoras, se há obrigatoriedade legal e definição de responsabilidades quanto à implantação, manutenção e avaliação de controles internos pelos órgãos e entidades da administração pública, ou se é apenas uma boa prática recomendada pelas EFS. Procurou-se também identificar se tais normas incorporaram ou não, com adaptações ou não, modelos de referência reconhecidos mundialmente.

A pesquisa para a realização do presente trabalho foi efetuada, basicamente, nos sítios da internet das Entidades de Fiscalização Superior (EFS), nas páginas oficiais dos governos e em documentos e modelos disponibilizados pelas EFS da Colômbia, Paraguai e Peru, em função disso alguns países que também são referência no assunto, a exemplo do Reino Unido, deixaram de ser incluídos no estudo por não terem disponibilizado o material em seus sítios.

2 CONCEITOS CENTRAIS DA ADMINISTRAÇÃO PÚBLICA

Controle, genericamente falando, é uma ação tomada com o propósito de certificar-se de que algo se cumpra de acordo com o que foi planejado. Objetivo é o que se deseja alcançar tal como definido no planejamento. Risco é qualquer evento que possa impedir ou dificultar o alcance de um objetivo. Controle, portanto, só tem significado e relevância quando é concebido para garantir o cumprimento de um objetivo definido e só faz sentido se houver riscos de que esse objetivo não venha a ser alcançado.

Controle interno, controles internos e sistema ou estrutura de controle(s) interno(s) são expressões sinônimas, utilizadas para referir-se ao processo composto pelas regras de estrutura organizacional e pelo conjunto de políticas e procedimentos adotados por uma organização para a vigilância, fiscalização e verificação, que permite prever, observar, dirigir ou governar os eventos que possam impactar na consecução de seus objetivos. É, pois, um processo organizacional de responsabilidade da própria gestão, adotado com o intuito de assegurar uma razoável margem de garantia de que os objetivos da organização sejam atingidos.

Cabe destacar, aqui, o registro de Wallace (1991, p.51 apud ANTUNES, 1998, p.54) para o fato de o Instituto Americano de Auditores Independentes (American Institute of Certified Public Accounts - AICPA), na edição da norma de auditoria SAS 55 – Consideração da Estrutura de Controle Interno nas Auditorias de Demonstrações Financeiras, de 1988, ter introduzido um novo

conjunto de terminologias para a área de controle. Dentre outros, os termos substituídos foram:

Sistema de Controle Interno ou Estrutura de Controle Interno

A nova terminologia, segundo Antunes (1998, p.54), amplia o seu conteúdo, porque como “estrutura” a SAS 55 incorpora o ambiente de controle, o sistema de contabilidade e os procedimentos de controle, além de introduzir o conceito de risco de controle. Contudo, cumpre- nos assinalar, a literatura técnica sobre o assunto continua a utilizar fartamente a expressão sistema de controle(s) interno(s) ou simplesmente controle(s) interno(s) para se referir à estrutura de controle interno ou ao controle interno aplicado a uma organização. Neste trabalho, essas expressões são usadas como sinônimas.

Alerte-se que o controle interno, da própria entidade, objeto do presente estudo, não deve ser confundido com o sistema de controle interno a que se refere o artigo 74, da Constituição Federal de 1988 (CF/88). Com efeito, as disposições constitucionais trouxeram uma aparente confusão no que diz respeito à terminologia da área de controles, o que tem levado a esforços para estabelecimento de conceitos, inclusive em textos legais, como os citados por Araújo (2006, p.2), a seguir, após admitir que “não obstante tipificar as finalidades do sistema de controle interno, o constituinte não apresentou – e não deveria fazê-lo – o conceito dessa importante atividade para a consecução dos resultados de uma gestão.”

No âmbito de algumas unidades do sistema federativo brasileiro ocorreram felizes tentativas de, por meio de legislação ordinária, apresentar conceitos do sistema de controle interno como, por exemplo, o Decreto n.º 14.271, de 21 de agosto de 2003, da Prefeitura Municipal de Porto Alegre:

Art. 3º Para fins deste Decreto considera-se:

– Controle Interno: conjunto de métodos e processos adotados com a finalidade de comprovar atos e fatos, impedir erros e fraudes e otimizar a eficiência da Administração.

– Sistema de Controle Interno: conjunto das atividades de controle exercidas pelas diversas unidades técnicas da Administração, organizadas e articuladas a partir de uma unidade central de coordenação.

– Auditoria: atividade de controle, realizada consoante normas e procedimentos de auditoria, que compreende o exame detalhado, total, parcial ou pontual, dos atos administrativos e fatos contábeis com a finalidade de verificar se as operações foram realizadas de maneira apropriada e registradas de acordo com o aparato legal.

O Tribunal de Contas dos Municípios da Bahia, na Resolução n.º 1.120, que dispõe sobre a criação, implantação e manutenção do sistema de controle interno no âmbito dos poderes municipais do Estado, considerando-o como “peça fundamental para a realização de gestões responsáveis e transparentes”, dispôs que o sistema de controle interno municipal representa:

O conjunto de normas, regras, princípios, planos, métodos e procedimentos que, coordenados entre si, têm por objetivo efetivar a avaliação da gestão pública e o acompanhamento dos programas e políticas públicas, bem como evidenciando sua legalidade e razoabilidade, avaliar os seus resultados no que concerne à economia, eficiência e eficácia da gestão orçamentária, financeira, patrimonial e operacional dos órgãos e entidades municipais.

Vieira (2005, p.2), ao tentar esclarecer a confusão que se faz entre o sistema de controle interno da CF/88 e o controle interno da própria entidade, explica que uma correta compreensão do que seja o “sistema de controle interno” exige o entendimento do que seja sistema, assim como do que seja controle interno, e a consequência deste controle organizado na forma de sistema pela Constituição Federal de 1988:

Definição de Sistema:

Conjunto de partes coordenadas (articuladas entre si) com vistas à consecução de objetivos bem determinados.

Definição de Controle Interno:

Conjunto de recursos, métodos e processos, adotados pelas próprias gerências do setor público, com vista a impedir o ERRO, a FRAUDE e a INEFICIÊNCIA.

Com as definições transcritas, Sistema de Controle Interno significa:

Conjunto de unidades técnicas articuladas a partir de um órgão central de coordenação, orientadas para o desempenho das atribuições de controle interno indicados na Constituição e normatizados em cada nível de governo.

Desse modo, convém ter claro que o papel do sistema de controle interno de Poder, previsto no art. 74, da CF/88, não se confunde, e nem substitui, o sistema de controle interno de cada organização pública, em particular. Esse último, como se verá mais adiante, também não e sinônimo de auditoria interna.

A unidade de controle interno, quando existente na organização, é parte da gestão e do sistema ou da estrutura de controle interno da própria entidade. Tem o papel de assessorar os gestores, com seu conhecimento especializado, na definição de estratégias para gerenciamento de riscos, na identificação e avaliação destes e na definição, implantação e no monitoramento de controles internos adequados para mitigá-los.

A auditoria interna, que não deve ser confundida com controle interno ou com unidade de ou do controle interno, é um controle da própria gestão que tem por atribuição medir e avaliar a eficiência e eficácia de outros controles. Importa destacar que não cabe à auditoria interna estabelecer estratégias para gerenciamento de riscos ou controles internos para mitigá-los, pois estas são atividades próprias dos gestores. Cabe-lhe avaliar a qualidade desses processos. A auditoria interna de um órgão ou entidade do Poder Executivo Federal integra, por força do que dispõe o decreto 3.591/2000, o sistema de controle interno desse Poder, mas não se confunde, ressalte-se mais uma vez, com o controle interno da própria entidade.

Embora as habilidades dessas duas áreas sejam próximas, suas funções fazem parte de elementos distintos do sistema de controle interno da entidade. Comparando responsabilidades: a auditoria interna não implanta controles, mas a unidade de controle interno pode implantar; a auditoria interna faz trabalhos periódicos com metodologia específica, a unidade de controle interno atua no dia-a-dia, no monitoramento contínuo e na autoavaliação de controles internos; auditoria interna é uma atividade de avaliação independente, voltada para o exame e avaliação da adequação, eficiência e eficácia do sistema de controle interno, é parte desse sistema, mas não integra a estrutura de linha da organização e sim o seu staff; a unidade de controle interno também é parte do sistema de controle interno, mas é um elemento da gestão, faz parte da estrutura de linha da organização, com atribuições ligadas ao gerenciamento de riscos e controles.

O sistema de controle interno da CF/88 é um sistema orgânico, constituído pelas várias unidades técnicas que atuam de forma integrada e sob a orientação normativa e supervisão técnica de um órgão central, sem prejuízo da subordinação ao órgão ou à entidade em cuja estrutura administrativa a unidade esteja integrada. Desse modo, a bem da clareza e de consistência técnica, não é correto se referir à auditoria interna como unidade de ou do controle interno, embora ela integre o “sistema de controle interno” do Poder ao qual está vinculada. Também não é correto se referir de tal modo em relação às unidades da Controladoria Geral da União (CGU), principalmente à Secretaria Federal de Controle (SFC). A SFC constitui, por sua posição na estrutura organizacional do Governo Federal, auditoria interna em relação ao Poder Executivo, e externa em relação aos órgãos e entidades por ela auditados dentro desse mesmo Poder.

MODELOS DE REFERÊNCIA PARA CONTROLE INTERNO

Chamaremos aqui de “modelos de referência” o que também é conhecido mundialmente como padrões, estruturas conceituais ou frameworks de controle interno. De início, cumpre-nos destacar que a evolução desses modelos tem encampado fortemente o gerenciamento de riscos como esteio para seus desenvolvimentos. Isso se justifica porque a razão de ser dos controles é mitigar a probabilidade ou o impacto da materialização de um risco em relação a um objetivo fixado. É para mitigar riscos que são estabelecidos controles.

Desse modo, a atenção volta-se primeiramente para identificação dos riscos que possam impactar os objetivos da organização e para avaliação da forma como os gestores atuam para minimizar esses riscos, por meio de controles internos e de outras respostas. Evolui-se, assim, da gestão centrada em controles funcionais para o desenvolvimento de uma cultura de risco, na qual todos os funcionários tornam-se responsáveis pela gestão de risco e adquirem consciência dos objetivos do controle. Essa mudança de paradigma foi adotada, inclusive, pela Organização Internacional de Entidades Fiscalizadoras Superiores (Intosai), ao preconizar, como se verá mais adiante, padrões de estruturas e processos de controle interno calcados no gerenciamento de riscos e em modelos de governança corporativa.

O MODELO DE REFERÊNCIA COSO I

Em 1985, foi criada, nos Estados Unidos, em uma iniciativa independente, a National Commission on Fraudulent Financial Reporting (Comissão Nacional sobre Fraudes em Relatórios Financeiros), também conhecida como Treadway Commission, composta por representantes das principais associações de classe ligadas à questão, para estudar as causas da ocorrência de fraudes em relatórios financeiros/contábeis e fazer recomendações para a redução de sua incidência. A Treadway Commission emitiu seu relatório enfatizando ambiente de controle, códigos de conduta e comitês de auditoria competentes e compromissados, e conclamando as organizações patrocinadoras a integrar os diversos conceitos de controle interno e a desenvolver um referencial comum. Criou-se o Committe Of Sponsoring Organizations of the Treadway Commission - COSO (Comitê das Organizações Patrocinadoras).

O COSO publicou critérios práticos, amplamente aceitos, para o estabelecimento de controles internos e para avaliação de sua efetividade. O modelo apresentado em julho de 1992, denominado Internal Control – Integrated Framework, atualmente conhecido como COSO I, mudou o conceito tradicional de "controles internos" e chamou a atenção para o fato de que eles tinham de fornecer proteção contra riscos.

O modelo, ao definir risco como a possibilidade que um evento ocorra e afete de modo adverso o alcance dos objetivos da entidade, introduziu a noção de que controles internos devem ser ferramentas de gestão e monitoração de riscos em relação ao alcance de objetivos e não mais devem ser dirigidos apenas para riscos de origem financeira ou vinculados a resultados escriturais. O papel do controle interno foi, assim, ampliado e reconhecido como um instrumento de gerenciamento de riscos indispensável à governança corporativa.

Após a publicação do COSO I, vários organizações internacionais revisaram suas normas para incorporar o conceito de controle interno sintetizado pelo modelo, segundo o qual:

Controle Interno é um processo realizado pela diretoria, por todos os níveis de gerência e por outras pessoas da entidade, projetado para fornecer segurança razoável quanto à consecução de objetivos nas seguintes categorias: a) eficácia e eficiência das operações; b) confiabilidade de relatórios financeiros; c) cumprimento de leis e regulamentações aplicáveis. (COSO 1992, p. 1, tradução nossa).

A AICPA emitiu a norma de auditoria SAS 78, substituindo a definição de controle interno da SAS 55 pela definição de controle interno dada pelo COSO e incorporando os componentes e demais conceitos da estrutura de controles internos. Isso fez com que o modelo se tornasse um paradigma no mercado, pois os auditores independentes passaram a utilizá-lo como padrão para revisão do controle interno em seus trabalhos de auditoria.

A Federação Internacional de Contadores (International Federation of Accountants-IFAC), que emite as International Standards on Auditng - ISA (Normas Internacionais de Auditoria), também incorporou todos os elementos introduzidos pelo COSO na norma denominada Matter 400 – Risk Assessments and Internal Control (Avaliações de Risco e Controle Interno). O Instituto Internacional de Auditores Internos (Iinstitute of Internal Auditors-IIA), pela definição ampla que vem adotando para controles internos, denota sua adesão aos conceitos introduzidos pelo COSO.

O Comitê de Basiléia, em 1998, publicou o documento denominado Framework for Internal Control Systems in Banking Organizations, no qual os treze princípios constantes do documento enfatizam os cinco componentes do modelo COSO I.

O modelo COSO I tornou-se referência mundial, pelo fato de:

uniformizar definições de controle interno;

definir componentes, objetivos e objetos do controle interno em um modelo integrado;

delinear papéis e responsabilidades da administração;

estabelecer padrões para implementação e validação;

criar um meio para monitorar, avaliar e reportar controles internos.

No que diz respeito a entidades ligadas ao setor público, vale ressaltar que o BID, o Banco Mundial e a Intosai também reconheceram a adotaram o modelo COSO. O órgão que auxilia o parlamento norte-americano no exercício do controle externo, U.S. Governenment Accoutability Office (GAO), também revisou seus documentos para incorporar o modelo COSO. O Tribunal de Contas da União, como membro da Intosai, também reconhece e utiliza o modelo como base para as suas avaliações de controle interno no setor público.

Segundo Borges (apud DAVIS, BLASCHEK, 2006, p.11) as administrações públicas de países do chamado primeiro mundo, detentores dos níveis mais baixos de fraude e mais altos de pesquisa em gestão pública, seguiram a tendência, desenvolvendo e utilizando seus próprios padrões de estrutura de controles internos com esse papel ampliado. Assim, modelos de controles internos utilizando o gerenciamento de riscos em sua base conceitual, tal qual o COSO, passaram a ser desenvolvidos e utilizados por diversos países, como o Cadbury no Reino Unido, o CoCo no Canadá, o Standard AZ/NZS 4360-1999 na Austrália/Nova Zelândia e o King Report na África do Sul, e têm sido um enorme marco no progresso da auditoria interna e governança nesses países. (McNAMEE e SELIM, 1999, p.35 apud DAVIS, BLASCHEK, 2006, p.11).

A Intosai vem, nos anos recentes, defendendo padrões de estruturas e processos de controle interno calcados no gerenciamento de riscos e em modelos de governança corporativa. Uma evidência disso foi a atualização, em 2004, de suas Diretrizes para Padrões de Controles internos do Setor Público, adotando o modelo COSO I (INTOSAI, 2004), novamente atualizadas, em 2007, para incorporação do modelo COSO II, tratado a seguir (INTOSAI, 2007). Diamond (2002, p.35, apud DAVIS, BLASCHEK, 2006, p.11) destaca que essa entidade estabeleceu um paradigma mais proativo para os controles internos e o papel das auditorias internas governamentais. A auditoria interna, nesse paradigma, passou a exercer um papel mais voltado para a avaliação mais abrangente dos controles internos, com mais ênfase em controles gerenciais e gerenciamento de riscos, deixando de lado a função de mero avaliador da conformidade legal das despesas públicas.

Além dos modelos já mencionados, há outros específicos para a área de tecnologia da informação (TI), como o Control Objectives for Information and related Technology (COBIT), um guia formulado como framework pela Information Systems Audit and Control Association (ISACA) incluindo sumário executivo, controle de objetivos, mapas de auditoria, ferramentas para a sua implementação e, principalmente, um guia com técnicas de gerenciamento de riscos e governança na área de TI. Na mesma área, há, ainda, o modelo denominado Information Technology Infrastructure Library (ITIL), mantido pelo órgão britânico o Office for Government Commerce (OGC), um grande aparato de “melhores práticas” utilizadas pelos gestores de TI com o objetivo fazer com que a TI foque no negócio da organização e para que entregue os seus serviços aos seus clientes da melhor maneira possível e a um custo justificável.

Há, ainda, modelos e regulamentações específicas para setores e segmentos do mercado, como os Acordos de Basiléia I, de 1988, e II, de 2001, elaborados no âmbito do Bank for International Settlements (BIS), cujo objetivo, ao final, é assegurar a solidez e a estabilidade do sistema financeiro por meio de controles de riscos, aliando atuação da supervisão bancária e maior transparência como formas eficientes para evitar o risco sistêmico.

Para o mercado de capitais, cabe mencionar a lei Sarbanes-Oxley (SOX), promulgada nos Estados Unidos, em 30/7/2002, na esteira de diversos escândalos corporativos, com o intuito de restabelecer a confiança da sociedade nas empresas de capital aberto. Considerada uma das mais rigorosas regulamentações a tratar de controles internos, elaboração de relatórios financeiros e divulgações. As seções 302 e 404, dessa lei, têm sido o foco das atenções por serem as que mais dizem respeito ao sistema de controles internos e às boas práticas de governança corporativa. A seção 302, “Corporate Responsability for Financial Reports” (Responsabilidade Corporativa por Relatórios Financeiros), também conhecida por “certificações”, exige que o principal executivo e o diretor financeiro assumam a responsabilidade pelas informações divulgadas nos relatórios financeiros, declarando, pessoalmente, que executaram a avaliação do desenho e da eficácia dos controles internos. A seção 404, intitulada “Management Assessment of Internal Control” (Avaliação Gerencial do Controle Interno) prescreve que a alta administração da companhia é responsável pela adequação dos controles internos e exige que diretores (executivos e financeiro) avaliem e atestem, periodicamente, a sua eficácia, além de exigir a elaboração, por auditoria independente, de relatório anual sobre sua efetividade. A referência generalizadamente adotada pelas companhias para atendimento às exigências da SOX, em matéria de controles internos, é o modelo COSO.

O MODELO DE REFERÊNCIA COSO II

O prefácio da edição brasileira desse modelo afirma que o COSO I tornou-se referência para ajudar empresas e outras organizações a avaliar e aperfeiçoar seus sistemas de controle interno, sendo que essa estrutura foi incorporada em políticas, normas e regulamentos adotados por milhares de organizações para controlar melhor suas atividades visando ao cumprimento dos objetivos estabelecidos. No entanto, a intensificação da preocupação com riscos – fruto de uma série de escândalos e quebras de negócios de grande repercussão – fez com que o COSO encomendasse o desenvolvimento de uma estratégia de fácil utilização pelas organizações para avaliar e melhorar o próprio gerenciamento de riscos. O resultado foi a publicação, em 2004, do modelo Enterprise Risk Management – Integrated Framework (Gerenciamento de Riscos Corporativos – Estrutura Integrada), também conhecida como COSO ERM ou COSO II.

Essa obra amplia o alcance dos controles internos, oferecendo um enfoque mais vigoroso e extensivo ao tema, agregando técnicas de gerenciamento integrado de riscos, sem abandonar, mas incorporando o COSO I. A nova postura é de prever e prevenir os riscos inerentes ao conjunto de processos da organização que possam impedir ou dificultar o alcance de seus objetivos.

A razão de nos atermos à descrição das características desse modelo é a tendência mundial, de adoção de padrões de controles internos fortemente calcados no gerenciamento de riscos e em modelos de governança corporativa, como, inclusive, recomenda a Intosai.

Embora muitos objetivos sejam específicos a uma determinada organização, o modelo definiu quatro categorias de objetivos, comuns a praticamente todas as organizações, os quais devem ser previamente fixados para permitir a identificação e análise dos riscos que poderão impactá-los, formando uma base de conhecimento para definir como esses riscos deverão ser gerenciados. Essas categorias de objetivos são:

- Estratégico: relacionado à sobrevivência, continuidade e sustentabilidade. Metas de alto-nível, alinhadas e dando suporte à missão da organização.

- Operacional: efetividade e eficiência na utilização dos recursos, mediante operações ordenadas, éticas, econômicas e adequada salvaguarda contra perdas, mau uso ou dano.

- Comunicação: confiabilidade da informação produzida e sua disponibilidade para a tomada de decisões e para o cumprimento das obrigações de accountability.

- Conformidade: aderência às leis e regulamentações aplicáveis à entidade, e às normas,políticas, aos planos e procedimentos da própria organização.

O modelo é representado no formato de uma matriz tridimensional, demonstrando a integração dos elementos que o compõem, conhecido como CUBO COSO II

A face superior do cubo apresenta os objetivos que devem ser objeto do gerenciamento de risco; a face frontal representa os componentes do gerenciamento de riscos, ou, o que é necessário fazer para atingir os objetivos; a face lateral representa os níveis da organização objetos da gestão de riscos. Observe-se que a visão integrada dos elementos do modelo demonstra o contexto das ações da direção ao gerenciar os riscos da organização. Pode-se, assim, vislumbrar essa gestão tanto ao nível da entidade como um todo, como para cada parte que a compõe:

- objetivos, riscos e controles da organização como um todo;

- objetivos, riscos e controles de uma divisão, unidade de negócio, departamento ou seção da organização;

- objetivos, riscos e controles de um macroprocesso, processo ou de uma atividade. A seguir, estão descritos, sucintamente, cada um dos oito componentes do modelo.

3 AMBIENTE INTERNO DA AP

O ambiente interno é moldado pela história e cultura da organização e, por sua vez, molda, de maneira explícita ou não, a cultura de riscos da organização e a forma como eles são encarados e gerenciados (tom da organização), influenciando a consciência de controle das pessoas. É a base para todos os outros componentes do sistema, provendo disciplina e estrutura.

Os fatores que compõem o ambiente interno incluem integridade, valores éticos e competência das pessoas, maneira pela qual a gestão delega autoridade e responsabilidades, estrutura de governança e organizacional, o “perfil dos superiores” (ou seja, a filosofia da direção e o estilo gerencial), as políticas e práticas de recursos humanos etc.

Organizações com ambientes de controle efetivos fixam um tom (“tom do topo”) positivo, contratam e mantém pessoas competentes, formalizam e comunicam políticas e procedimentos de modo claro, adotam integridade e consciência de controle, resultando em valores compartilhados e trabalho em equipe para efetivação de objetivos.

FIXAÇÃO DE OBJETIVOS

O modelo requer que todos os níveis da organização tenham objetivos fixados e comunicados (estratégicos, operacionais, comunicação e conformidade), ou seja, ao nível da organização como um todo e para todas suas divisões, processos e atividades, e mais, como eles devem e podem ser atingidos e como mensurar o seu nível de atingimento.

Os objetivos devem ser definidos a priori para que seja possível identificar os riscos a eles associados. A explicitação de objetivos, alinhados à missão e à visão da entidade, é necessária para permitir a identificação de eventos que potencialmente impeçam sua consecução. Definir os objetivos é, assim, uma pré-condição para identificação dos eventos de risco e para avaliação e definição de estratégias para gerenciá-los (resposta a riscos).

IDENTIFICAÇÃO DE EVENTOS

Todos os processos de uma organização têm algum risco associado, inerente a sua própria natureza. A identificação de eventos consiste em determinar e catalogar esses riscos, nos diversos níveis da organização. Ou seja, mapear a existência de situações que possam impedir o alcance dos objetivos fixados ou a não existência de situações consideradas necessárias para se chegar a tais objetivos ao nível da organização, de suas unidades de negócio, processos e atividades.

O modelo trata do conceito de eventos potenciais, definindo evento como um incidente, ou uma série de incidentes, resultantes de fatores internos ou externos, que possam afetar a implementação da estratégia e o alcance dos objetivos.

O processo de identificação de eventos de risco pode abranger tanto riscos negativos, tidos como ameaças, cujas conseqüências são perdas, como os riscos positivos, vislumbrados como oportunidades, cujas conseqüências são ganhos. Aqueles levando a organização a alcançar seus objetivos aquém das expectativas, estes levando a organização a alcançar resultados superiores aos obtidos atualmente ou além das expectativas.

AVALIAÇÃO DE RISCOS

Os eventos identificados (componente anterior) devem ser avaliados sob a perspectiva de probabilidade e impacto de sua ocorrência. O objetivo da avaliação é formar uma base para o desenvolvimento de estratégias (resposta a risco) de como os riscos serão administrados, de modo a diminuir a probabilidade de ocorrência e/ou a magnitude do impacto. A avaliação de riscos é feita por meio de análises qualitativas e quantitativas, ou da combinação de ambas.

Os riscos devem ser avaliados quanto a sua condição de inerentes e residuais, e seus impactos devem ser avaliados em uma unidade de medida similar àquela utilizada para mensurar os objetivos de negócio aos quais esses riscos estão relacionados.

Os gestores são responsáveis pela avaliação dos riscos no âmbito das unidades de negócio, de processos e atividades que lhes são afetos. A alta administração deve avaliar os riscos no âmbito da organização, desenvolvendo uma visão de riscos de forma consolidada (portfólio).

RESPOSTA A RISCOS

É o processo de desenvolver e determinar estratégias para gerenciar os riscos identificados. O modelo identifica quatro categorias de estratégias: evitar, transferir, aceitar e tratar, cuja escolha dependerá do nível de exposição a riscos previamente estabelecido pela organização em confronto com a avaliação que se fez do risco. Isto quer dizer que compete à administração obter uma visão dos riscos em toda organização e desenvolver um conjunto de ações concretas, dentro dessas quatro categorias, para manter o nível de riscos residuais alinhado aos níveis de tolerância e apetite a riscos da organização.

ATIVIDADES DE CONTROLE

São as políticas e os procedimentos estabelecidos e executados para mitigar os riscos que a administração opte pela estratégia de tratar. Também denominadas de procedimentos de controle, não devem ser confundidas com o próprio sistema de controle interno, pois este, além de abarcar todos os demais componentes do modelo, abrange todas as demais formas de resposta a riscos.

As atividades de controle devem estar distribuídas por toda a organização, em todos os níveis e em todas as funções. Elas incluem uma gama de controles preventivos e detectivos, como procedimentos de autorização e aprovação, segregação de funções (autorização, execução, registro e controle), controles de acesso a recursos e registros, verificações, conciliações, revisões de desempenho, avaliação de operações, de processos e de atividades, supervisão direta etc.

Além de controles preventivos e detectivos, as ações corretivas são um complemento necessário às atividades ou aos procedimentos de controle.

INFORMAÇÃO E COMUNICAÇÃO

Todos na organização devem receber mensagens claras quanto ao seu papel e ao modo como suas atividades influenciam e se relacionam com o trabalho dos demais na consecução dos objetivos fixados. A importância do controle interno para a gestão das organizações está no seu potencial informativo para suporte ao processo decisório. A habilidade da administração de tomar decisões apropriadas é afetada pela qualidade da informação, que deve ser útil, isto é, apropriada, tempestiva, atual e precisa.

Os sistemas de informação registram, tratam e produzem relatórios contendo informações operacional, financeira/não-financeira e de conformidade, que tornam possíveis a condução e o controle dos negócios. Informações relevantes devem ser identificadas, coletadas e comunicadas a tempo de permitir que as pessoas cumpram suas responsabilidades, não apenas com dados produzidos internamente, mas, também, com informações sobre eventos, atividades e condições externas, que possibilitem o gerenciamento de riscos e a tomada de decisão. A comunicação das informações produzidas deve atingir todos os níveis, por meio de canais claros e abertos que permitam à informação fluir em todos os sentidos.

A informação gerada no curso das operações é usualmente comunicada por meios de canais normais, para quem é responsável e também para um nível superior ao deste. No entanto, canais alternativos de comunicação devem existir para transmitir informação delicada, como atos ilegais ou incorretos e comunicação de riscos. Além das comunicações internas, a administração deve assegurar que existam meios adequados de se comunicar e de obter informações externas, uma vez que as comunicações externas podem fornecer insumos de impacto significativo na extensão em que a organização alcança seus objetivos. Um plano de comunicação entre os níveis hierárquicos, bem como um plano de comunicação com outras partes interessadas (clientes, fornecedores, acionistas, sociedade etc.) é recomendável.

MONITORAMENTO

Monitorar diz respeito a avaliar, certificar e revisar a estrutura de gestão de riscos e controles internos para saber se estão sendo efetivos ou não. Tem, portanto, o objetivo de avaliar a qualidade da gestão de risco e dos controles internos ao longo do tempo, buscando assegurar que estes funcionam como previsto e que são modificados apropriadamente, de acordo com mudanças nas condições que alterem o nível de exposição a riscos.

O monitoramento pode ser realizado de dois modos, ou por uma combinação de ambos:

- por meio de atividades gerenciais contínuas, isto é, durante o processo, no curso das operações normais;

- por meio de avaliações pontuais, em separado ou específicas.

O primeiro modo é realizado pelo próprio corpo gerencial da entidade e deve distinguir-se claramente da avaliação das operações. Consiste em identificar informações que irão indicar se o processo de gestão de riscos e controles internos está funcionando eficazmente, por meio de análises de variância, comparações de informações provindas de fontes diversas etc., com a devida consideração em relação a mudanças de processos, alterações no volume de transações, dentre outros fatores que necessitam de atenção dado o seu potencial de alterar o nível de exposição a riscos da entidade e de seus processos de negócio. No segundo modo, o monitoramento é realizado mediante autoavaliação, pela própria equipe responsável pelo processo (process owner

ou risk owner) ou por unidade de controle interno, podendo ainda ser executado por auditoria interna ou externa, nesta última incluídas as EFS e as auditorias ou controladorias de Poder. Todas as deficiências (condição, real ou potencial, que possa afetar o alcance de objetivos) ou oportunidades para fortalecer o controle interno (aumentar as probabilidades de alcance dos objetivos), devem ser comunicadas às pessoas que podem adotar as ações necessárias.

CONCEITOS DE RISCO E GERENCIAMENTO DE RISCO

O padrão de gestão de risco Australiano-Neozelandês AS/NZS 4360 (STANDARDS AUSTRALIA, 1999, p.3) define risco como a possibilidade de algo acontecer e ter um impacto nos objetivos e é medido em termos de conseqüências e probabilidades. A IFAC (2001) define risco como uma medida de incerteza que engloba fatores que podem facilitar ou impedir a realização dos objetivos organizacionais. O TCU (2003, p.3) define risco como a expressão da probabilidade de ocorrência e do impacto de eventos futuros e incertos que têm potencial para influenciar o alcance dos objetivos de uma organização, e como a suscetibilidade de ocorrência de eventos que afetem negativamente a realização dos objetivos das unidades jurisdicionadas (TCU, 2008, p.2). Essas conceituações trazem embutida a noção de que, para se ter conhecimento dos riscos de uma organização, deve-se primeiro conhecer seus objetivos.

O padrão AS/NZS 4360 (1999) Gerenciamento de Riscos e o Guia para Gerenciar Riscos nos Setores Públicos Australiano e Neozelandês HB143 (1999) são duas importantes publicações que oferecem orientações detalhadas sobre as práticas de gerenciamento de riscos. Constituem um guia para organizações que querem desenvolver estruturas de gerenciamento de risco. Conforme essas publicações, o risco pode surgir de fontes internas ou externas e inclui a exposição a fatos como ganhos ou perdas econômicas ou financeiras, danos materiais, insucessos de projetos, descontentamento de cliente, má reputação, ameaças à segurança das instalações ou falta de segurança, malversação de recursos, inoperância de equipamentos e fraudes.

Os riscos surgem das incertezas e podem se apresentar como problemas ou desafios que necessitam ser encarados como, por exemplo, obstáculos que impedem de cumprir tarefas diárias, desenvolver e implementar projetos ou atingir objetivos e metas da organização ou, então, como oportunidades a serem aproveitadas. Há riscos que influenciam de forma significativa outros, como a inadequada capacitação ou baixa moral do pessoal, que influenciam no risco de se perder clientes importantes. Estas ligações entre riscos são importantes, pois um risco pode não parecer relevante de forma isolada, mas pode ser quando sua relação de causa e efeito é considerada.

Não existe um ambiente completamente seguro, mas muitos riscos podem ser evitados, reduzidos ou eliminados por um bom gerenciamento de riscos, que se baseia em uma estratégia bem planejada, lógica, abrangente e documentada.

Essa estratégia deve fornecer orientação geral de planos, procedimentos e políticas que podem ser utilizados como parte do trabalho cotidiano da organização para gerenciar riscos. A complexidade e extensão da estratégia devem ser compatíveis com:

o nível de riscos, isto é, a expressão da probabilidade e da consequência de cada risco, ao qual a organização está exposta;

a frequência e magnitude de riscos.

O padrão AS/NZS 4360 (STANDARDS AUSTRALIA, 1999, p. 4) define gerenciamento de risco como a aplicação sistemática de políticas, procedimentos e práticas de gestão, à tarefa de identificar, analisar, avaliar, tratar e monitorar o risco. A classificação dos riscos, segundo esse padrão, é feita, de acordo com as metas, objetivos ou resultados, em:

Estratégicos (para a atividade-fim da organização, direção e realização de seus planos)

Comerciais (para as relações comerciais, como falhas em contratos)

Operacionais (para a atividade operacional da organização, como danos em ativos ou ameaças à segurança física, recursos humanos inadequados etc.)

Técnicos (para se administrar ativos, por exemplo, falhas em equipamentos)

Financeiro e de sistemas (para controles financeiros e sistemas, por exemplo, fraudes)

De conformidade (para cumprir com as obrigações legais).

Para a IFAC (2001), o gerenciamento de risco é definido como um processo para:

entender os objetivos organizacionais;

identificar os riscos associados ao alcance desses objetivos, em uma base contínua, de forma a poder reagir a (ou iniciar) mudanças de uma maneira apropriada e oportuna;

estimar os riscos, em termos da probabilidade de algo acontecer e o seu potencial impacto;

estabelecer políticas apropriadas e procedimentos para gerenciá-las, na proporção dos riscos ou oportunidades envolvidos;

monitorar e avaliar os riscos e os programas ou procedimentos utilizados para tratá-los. Revisar riscos passados e buscar se antecipar aos futuros e monitorar mudanças nos ambientes interno e externo para obter informação que possa sinalizar uma necessidade de se reavaliar os objetivos da entidade ou do controle.

Ainda segundo a IFAC, todos os membros de uma entidade devem identificar e monitorar os principais riscos e oportunidades e assegurar sistemas apropriados ao seu gerenciamento de riscos como, por exemplo, o de má reputação. Os dirigentes de entidades do setor público precisam assegurar que sistemas efetivos de gerenciamento de riscos fazem parte de sua estrutura de controle. (grifos nossos).

Um estudo realizado em conjunto pela KPMG e pelo Governo Federal Canadense, no ano de 1999, identificou as melhores práticas em gerenciamento de riscos desenvolvidas nos setores público e privado e como elas poderiam ser implantadas naquele País. Foram feitas consultas em 228 publicações sobre o tema e entrevistas com dezoito organizações, sendo seis do setor público, de países desenvolvidos, como os do Oeste Europeu, a Austrália, a Nova Zelândia e E.U.A., que relataram terem obtido muitos benefícios, em relação aos objetivos organizacionais e processos de gestão, com a implementação do gerenciamento de riscos. O principal benefício foi o grande auxílio na realização dos objetivos organizacionais. Outros benefícios foram:

o maior foco nas prioridades do negócio, ou seja, não precisaram redirecionar recursos para a resolução de problemas. Ademais, ações tomadas para prevenir e reduzir perdas, ao invés de explicar depois o fato, configuraram uma efetiva estratégia de risco;

a mudança cultural de aceitar a discussão dos riscos e a informação sobre potenciais danos, tolerar erros (mas não erros ocultos) e aprender com eles;

a melhor gestão operacional e financeira, ao garantir que os riscos sejam adequadamente considerados no processo de tomada de decisão, resultando em uma prestação de serviços mais eficiente e efetiva. Por outro lado, ao anteciparem-se aos problemas, gerentes têm maiores oportunidades para reagir e tomar ações;

o fortalecimento do processo de planejamento e o auxílio na identificação de oportunidades; e

no curto prazo, o aumento da accountability da gestão, e no longo prazo, o aumento das capacidades gerenciais, de forma geral.

Do exposto é possível concluir que o gerenciamento de risco é um processo necessário, lógico e sistemático para organizações identificarem e avaliarem riscos e oportunidades, visando melhorar a tomada de decisões e a avaliação de desempenhos. Tem uma visão para o futuro, isto é, não apenas evita ou minimiza perdas, mas lida positivamente com oportunidades. Constitui, portanto, uma poderosa ferramenta para os gestores do setor público.

GOVERNANÇA

Nos últimos tempos, a governança tornou-se um conceito-chave, que todos utilizam sem saber exatamente o que é. O que tem a ver governança com riscos e controles? Já que se cunhou até um acrônimo, GRC, para designar e demonstrar a relação Governança, Riscos e Controles. Expressões como governança corporativa, governança organizacional, governança institucional e governança pública estão por toda parte.

O uso amplo da expressão exige que se precise o seu significado no contexto em que é aplicado. Para este trabalho, interessa-nos a governança das instituições públicas, portanto, no campo da governança organizacional, em geral, e da governança institucional, em particular.

Controles internos e governança são assuntos inter-relacionados, mas não são sinônimos. A estrutura de controles internos, como já vimos, é estabelecida para governar os acontecimentos dentro de uma organização que possam impactar na consecução de seus objetivos, isto é, os riscos. Portanto, controle interno é a fiscalização das atividades feita pela própria entidade, ou seja, pela sua própria administração e pelo seu corpo funcional.

Mas, e a fiscalização da administração da entidade é feita por quem? Aqui surge o conceito de governança, representado pela adoção de boas práticas, consubstanciadas nos princípios adiante descritos, que assegurem equilíbrio entre os interesses das diferentes partes que, no caso do setor público, inclui a sociedade e os seus representantes, o parlamento, as associações civis, o mercado, os órgãos reguladores e de controle, dentre outros.

A moderna governança surgiu com a necessidade de administrar os chamados conflitos de agência, que

aparecem quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra (denominada agente). Embora o agente deva tomar decisões em benefício do principal, muitas vezes ocorrem situações em que os interesses dos dois são conflitantes, dando margem a um comportamento oportunista por parte do agente (CARVALHO, 2002, p.19 apud SILVA, 2003).

O conceito não é novo, mas só recentemente tomou corpo. Para Peters (2007, p.27)

“ele já existe desde que as empresas passaram a ser administradas por agentes distintos dos proprietários [...] há cerca de 100 anos. Por essa época, começou a ser delineado o conflito de agência, em que o agente recebe uma delegação de recursos [...] e tem, por dever dessa delegação, que gerenciar estes recursos mediante estratégias e ações para atingir objetivos [...], tudo isto mediante uma obrigação constante de prestação de contas.”

Alguns dos princípios fundamentais da boa governança comuns a diversos autores são:

- transparência (disclousure): representa o processo de contínua demonstração, pelo agente, de que sua gestão está alinhada às diretrizes estratégicas previamente fixadas pelo principal. Não é só limitar-se à “obrigação de informar” (accountability), o agente (a administração) deve cultivar o “desejo de informar”.

- equidade (fairness): tratamento justo e igualitário a todas as partes interessadas, sendo totalmente inaceitáveis atitudes ou políticas discriminatórias, sob qualquer pretexto.

- prestação de contas (accountability): os agentes da governança devem prestar contas de sua atuação a quem os fez delegação e respondem integralmente por todos os atos que praticarem no exercício desse mandato; e

- responsabilidade (responsability): definição de uma política de responsabilidade que assegure a máxima sustentabilidade dos negócios, incorporando considerações de ordem ética, social e ambiental em todos os processos e relacionamentos.

A administração pública brasileira deve obediência a todos esses princípios, espalhados que estão por todo o texto constitucional, e especificamente aos sintetizados no art. 37 da CF/88, que representam os requisitos de sua atuação.

Os agentes da governança institucional de órgãos, entidades, programas e fundos públicos, por subsunção a tais princípios, devem contribuir para aumentar a confiança sobre a forma como são geridos os recursos colocados à sua disposição, reduzindo a incerteza dos membros da sociedade sobre o que acontece no interior da administração pública. Essa contribuição será tanto mais efetiva quanto melhor for a qualidade dos instrumentos e mecanismos de governança institucional arregimentados e mantidos pelos agentes responsáveis pela coisa pública.

Boas estruturas de gestão de riscos e controles internos são pré-requisitos para uma organização bem administrada, e esses três elementos são pré-requisitos para uma boa governança. Desse modo, Governança, Riscos e Controles devem ser geridos de forma integrada, objetivando o estabelecimento de um ambiente que respeite não apenas os valores, interesses e expectativas da instituição e dos agentes que a compõem, mas também de todas as suas partes interessadas, tendo o cidadão e a sociedade como os vetores principais desse processo.

A REGULAÇÃO DE CONTROLES INTERNOS EM PAÍSES DO MUNDO

CANADÁ

A obrigação de instituir, manter e avaliar controles internos no setor público não é objeto de lei ou norma específica. No entanto, o tema é encontrado em relatórios de auditorias e em estudos sobre métodos e técnicas do Office of the Auditor General of Canada (OAG), que tem como jurisdicionados órgãos públicos federais (incluindo as províncias)5. Auditorias desse órgão envolvem a avaliação de controles internos, o que pressupõe a necessidade de existência e eficácia desses. Com efeito, a Lei de Administração Financeira do Canadá (Financial Administration Act) atribui responsabilidades a ministros e chefes departamentais, perante o Parlamento e as comissões

do Senado e da Câmara dos Comuns, pela organização de recursos conforme as políticas e procedimentos governamentais e pela manutenção de eficazes controles internos:

Accountability of accounting officers within framework of ministerial accountability basis consistent with that of the preceding year together with any reservations he may have.

16.4 (1) Within the framework of the appropriate minister's responsibilities and his or her accountability to Parliament, and subject to the appropriate minister's management and direction of his or her department, the accounting officer of a department named in Part I of Schedule VI is accountable before the appropriate committees of the Senate and the House of Commons for

( a ) the measures taken to organize the resources of the department to deliver departmental programs in compliance with government policies and procedures;

( b ) the measures taken to maintain effective systems of internal control in the department; (grifamos).

O Advancing Audit Practices Project (AAPP), do OAG, desenvolvido em parceira com entidades privadas, como a PricewaterhouseCoopers LLP, inclui os seguintes elementos-chaves para o desenvolvimento de técnicas de auditoria (os grifos são nossos):

- Foco no risco do negócio ("Business Risk" Focus);

- Acúmulo de conhecimento e experiência de auditoria (Cumulative Audit Knowledge and Experience – CAKE);

- Confiança nos controles (Reliance on Controls);

- Julgamento Profissional (Professional Judgment);

- Princípio da melhoria contínua (The Re-performance Principle); e

- Trabalho em equipe (Teamwork).

A publicação Federal Government Spending: a priori and a posteriori Control Mechanism, de 2007, define as seguintes estratégias de controle para o governo canadense:

- A priori internal control – controle existente em cada fase do ciclo orçamentário. Visa garantir a sua efetividade;

- A posteriori internal control – controle realizado pela Controladoria-Geral, que é a auditoria interna do governo federal (equivalente à nossa CGU);

- A posteriori external control – controle externo realizado pelo OAG;

- A priori parliamentary control – aprovação do orçamento pelo parlamento (Senate, House of Commons and theirs committees), e

- A posteriori parliamentary control – acompanhamento da execução orçamentária pelas comissões do parlamento.

ESTADOS UNIDOS DA AMÉRICA

Em 1982, o Congresso dos Estados Unidos, em seção conjunta do Senado e da Câmara dos Representantes, alterou a Lei de Contabilidade e Auditoria de 1950 (Accounting and Auditing Act of 1950) com o objetivo de incluir a obrigatoriedade de avaliações contínuas e relatórios sobre a adequação dos sistemas de controle interno contábil e administrativo de cada órgão/entidade, e para outros fins.

A lei alterada passou a denominar-se Lei Federal de Integridade na Gestão Financeira (Federal Managers Financial Integrity Act of 1982 - FMFIA), e suas novas disposições obrigam os órgãos públicos federais a estabelecerem controles internos, seguindo padrões prescritos pelo órgão de controle externo daquele país, o GAO.

Section 113 of the Accounting and Auditing Act of 1950 (31 U.S.C.66a) is amended by adding at the end thereof the following new subsection:

(d) (1) (A) To ensure compliance with the requirements of subsection (a)(3) of this section, internal accounting and administrative controls of each executive agency shall be established in accordance with standards prescribed by the Comptroller General, and shall provide reasonable assurances that --

Segundo a Lei Federal de Integridade na Gestão Financeira, esses controles devem prover razoável segurança quanto à conformidade legal de obrigações e custos, à proteção de bens e ativos públicos contra desperdício, perda, utilização não autorizada ou apropriação indevida, e quanto ao apropriado registro e contabilização das receitas e despesas para permitir prestações de contas, relatórios financeiros e estatísticos confiáveis e controle de responsabilidades sobre ativos.

(i) obligations and costs are in compliance with applicable law

(ii) funds, property, and other assets are safeguarded against waste, loss, unauthorized use, or misappropriation; and

(iii) revenues and expenditures applicable to agency operations are properly recorded and accounted for to permit the preparation of accounts and reliable financial and statistical reports and to maintain accountability over the assets.

Os padrões prescritos pelo GAO, segundo determinação da FMFIA, devem incluir normas que assegurem a pronta identificação de todos os achados de auditoria.

(B) The standards prescribed by the Comptroller General under this paragraph shall include standards to ensure the prompt resolution of all audit findings.

A FMFIA também determinou que o diretor do Gabinete de Gestão e Orçamento, em consulta com o Controlador Geral, estabelecesse diretrizes para avaliação, pelos órgãos e entidades, de seus controles internos. Essa autoavaliação, como se verá adiante, é que subsidiará a certificação anual a ser proferida pelo dirigente máximo do órgão ou entidade.

(2) By December 31, 1982 the Director of the Office of Management and Budget, in consultation with the Comptroller General, shall establish guidelines for the evaluation by agencies of their systems of internal accounting and administrative control to determine such systems' compliance with the requirements of paragraph (1) of this subsection. The Director, in consultation with the Comptroller General, may modify such guidelines from time to time as deemed necessary.

Ainda, segundo a FMFIA, o dirigente máximo de cada órgão ou entidade pública federal deve, anualmente, com base em uma avaliação realizada em conformidade com as orientações previstas acima, elaborar uma declaração certificando se os controles internos contábeis e administrativos estão ou não em conformidade com os requisitos estabelecidos.

Caso a certificação do dirigente máximo não seja de conformidade plena, ele deve anexar à sua declaração um relatório reportando cada deficiência material identificada no controle interno, bem como os planos e o cronograma para corrigi-las.

As declarações e os relatórios exigidos pela FMFIA devem ser transmitidos ao Presidente e ao Congresso e também devem ser disponibilizados ao público, exceto, no último caso, se envolver informação proibida por qualquer disposição de direito ou de caráter sigiloso no interesse da defesa nacional ou na condução dos assuntos externos.

(3) By December 31, 1983, and by December 31 of each succeeding year, the head of each executive agency shall, on the basis of an evaluation conducted in accordance with guidelines prescribed under paragraph (2) of this subsection, prepare a statement --

(A) that the agency's systems of internal accounting and administrative control fully comply with the requirements of paragraph (1); or

(B) that such systems do not fully comply with such requirements.

(4)In the event that the head of an agency prepares a statement described in paragraph (3)(B), the head of such agency shall include with such statement a report in which any material weaknesses in the agency's systems of internal accounting and administrative control are identified and the plans and schedule for correcting any such weakness are described.

(5) The statements and reports required by this subsection shall be signed by the head of each executive agency and transmitted to the President and the Congress. Such statements and reports shall also be made available to the public, except that, in the case of any such statement or report containing information which is --

(A) specifically prohibited from disclosure by any provision of law; or

(B) specifically required by Executive order to be kept secret in the interest of national defense or the conduct of foreign affairs, such information shall be deleted prior to the report or statement being made available to the public".

O diretor do Gabinete de Gestão e Orçamento (Office of Management and Budget - OMB), órgão vinculado ao Escritório Executivo do Presidente dos Estados Unidos, atendendo a disposição da FMFIA de estabelecer diretrizes para avaliação dos controles internos com vistas à certificação anual a ser proferida pelo dirigente máximo do órgão ou entidade, expediu o documento denominado OMB Circular A-123. A versão atual dessa circular é de 21 de dezembro de 2004, vigente a partir do exercício fiscal de 2006.

As características básicas do documento podem ser abstraídas da sua própria introdução, no texto a seguir, com tradução nossa. Destacam-se os aspectos relativos à responsabilidade fundamental por estabelecer, manter e avaliar o controle interno, que cabe à administração e aos gestores, sem prejuízo da obrigação dos demais empregados de comunicar à instância superior as deficiências identificadas; certificação do controle interno no processo anual de prestação de contas; conceito, objetivos, abrangência do controle interno e alinhamento das ações à missão dos órgãos e entidades. Observe-se, ainda, que a circular menciona que é a FMFIA que estabelece requisitos gerais no que diz respeito ao controle interno.

Circular n º. A-123 Revisada - Responsabilidade da Administração pelo Controle Interno

Fundamentação legal. A circular é emitida sob fundamentação da Lei Federal de Integridade da Gestão Financeira, de 1982, como codificada em 31 USC 3512.

INTRODUÇÃO

A administração tem a responsabilidade fundamental de desenvolver e manter controle interno eficaz. A correta gestão dos recursos federais é uma responsabilidade essencial dos gestores e funcionários. Empregados federais devem assegurar que os programas funcionem e os recursos sejam utilizados de forma eficiente e eficaz para alcançar os objetivos desejados. Os programas devem operar e os recursos devem ser utilizados em consistência com a missão dos órgãos, em conformidade com as leis e regulamentos, e com o potencial mínimo de desperdício, fraude e má gestão.

A administração é responsável por desenvolver e manter controle interno eficaz. Controle interno eficaz prevê garantia de que deficiências significativas no desenho ou na operação do controle interno, que possam afetar adversamente a capacidade do órgão para cumprir os seus objetivos, serão evitados ou detectados em tempo oportuno.

Controle Interno - organização, políticas e procedimentos - são ferramentas para ajudar gestores financeiros a alcançar resultados e salvaguardar a integridade de seus programas. Esta circular contém orientações sobre a utilização da gama de instrumentos à disposição dos gestores para alcançar os resultados desejados e preencherem os requisitos da Lei Federal de Integridade Financeira (FMFIA) de 1982. A FMFIA engloba controles contábeis e administrativos. Estes controles abrangem programas, operações e áreas administrativas, bem como áreas de contabilidade e gestão financeira.

A importância do controle interno é abordada em muitos estatutos e documentos executivos. A FMFIA estabelece requisitos gerais no que diz respeito ao controle interno. A administração do órgão deve estabelecer controles que razoavelmente garantam que: "(i) as obrigações e os custos estão em conformidade com a lei aplicável, (ii) fundos, bens e outros ativos estão protegidos contra o desperdício, perda, a utilização não autorizada ou utilização abusiva, e (iii ) As receitas e despesas aplicáveis às operações do órgão estão devidamente registradas e contabilizadas de modo a permitir a elaboração de prestação de contas, relatórios financeiros e estatísticos confiáveis e de manter a responsabilidade sobre os ativos." Além disso, a administração do órgão deve avaliar anualmente e apresentar um relatório sobre o controle e sistemas financeiros que protegem a integridade dos programas federais (parágrafo 2 e parágrafo 4 da FMFIA respectivamente). Os três objetivos do controle interno são garantir a eficácia e a eficiência das operações, a confiabilidade da informação financeira, bem como a conformidade com as leis e regulamentos aplicáveis. A salvaguarda do patrimônio é um subconjunto de todos estes objetivos.

Objetivo. Este Circular fornece orientação aos gestores federais para a melhoria da accountability e da eficácia das operações e dos programas federais, pelo estabelecimento, avaliação, revisão e reporte de controles internos. O anexo à presente Circular define responsabilidades da administração relacionadas ao controle interno e ao processo para avaliar a eficácia do controle interno, juntamente com um resumo das

Ações requeridas. Órgãos e gestores individuais federais devem tomar medidas proativas e sistemáticas para (i) desenvolver e implementar controle interno adequado, de boa relação custo-eficácia, para gestão orientada a resultados; (ii) avaliar a adequação do controle interno nos programas e operações federais (iii) avaliar separadamente e documentar o controle interno sobre relatórios financeiros conforme processo definido no Anexo A (iv) identificar melhorias necessárias; (v) tomar as ações corretivas correspondentes; e (vi) certificar anualmente o controle interno por meio de declaração da administração.

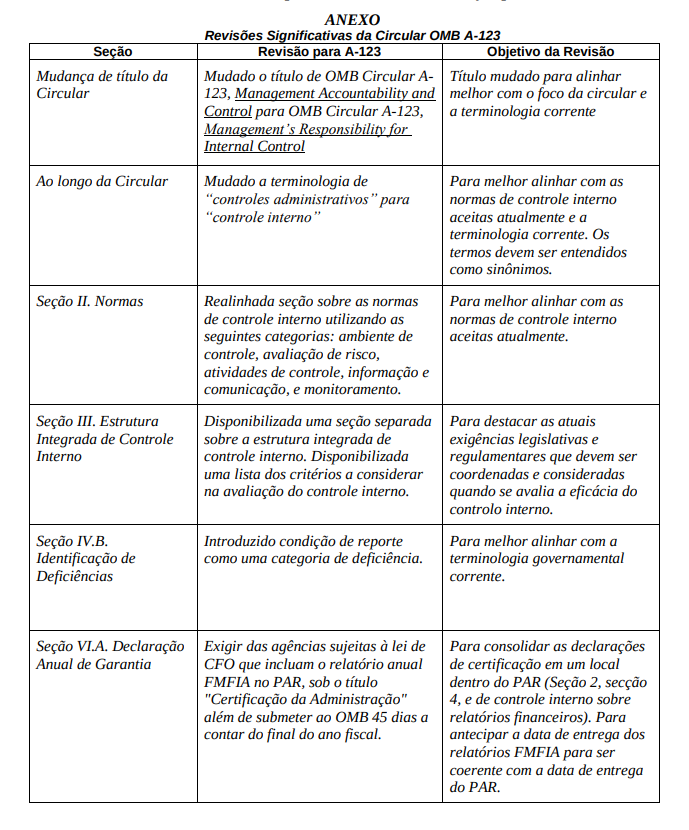

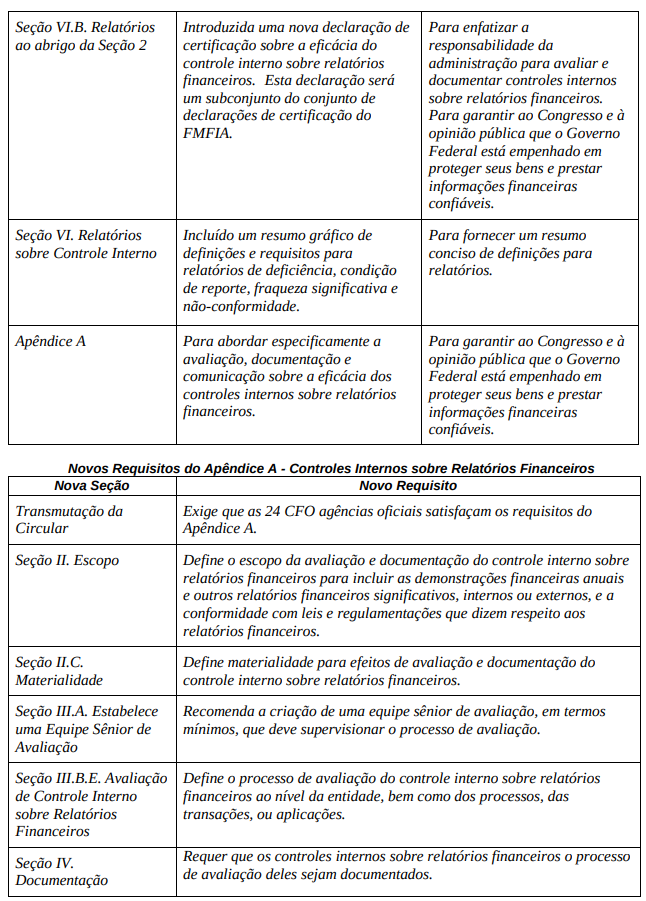

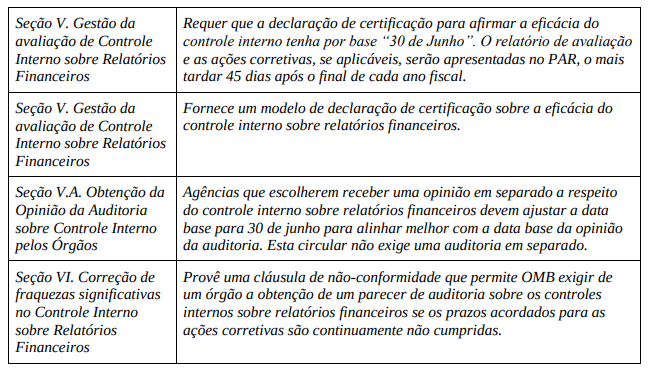

No que diz respeito ao modelo de referência de controle interno adotado, percebe-se que a OMB Circular A-123 foi revisada com o propósito de incorporar o modelo COSO e os requisitos da Lei Sarbanes-Oxley, de 2002, conforme se depreende dos quadros a seguir transcritos, com tradução nossa, os quais destacam as revisões significativas procedidas, e do seguinte parágrafo inicial da comunicação que envia a referida circular a todos os órgãos federais americanos.

A Circular OMB A-123 define responsabilidades da administração pelo controle interno nos órgãos federais. Um re-exame dos requisitos existentes para controle interno nos órgãos federais foi iniciado à luz dos novos requisitos

de controle interno para as companhias abertas contidos na Lei Sarbanes- Oxley6, de 2002. A Circular A-123 e o estatuto que a fundamenta, a Lei Federal de Integridade da Gestão Financeira, de 1982, estão no centro das atuais exigências federais para melhorar o controle interno.

O GAO, por seu turno, conforme determina a Lei Federal de Integridade Financeira, deve prescrever os padrões para estabelecimento de controles internos pelos órgãos e entidades do governo federal. As normas foram inicialmente emitidas pelo GAO em 1983 e se tornaram amplamente conhecidas em todo o governo como o “Livro Verde”. Desde então, mudanças na tecnologia da informação, questões emergentes envolvendo a gestão de capital humano e requisitos de leis recentes sobre gestão financeira motivaram um enfoque renovado no controle interno. Conseqüentemente, o GAO revisou as normas e as publicou novamente sob o título Normas de Controle Interno no Governo Federal (GAO/AIMD-00-21.3.1, novembro de 1999). Essas normas estabelecem o marco geral para a criação e manutenção do controle interno e para a identificação e o tratamento dos principais desafios de desempenho e das áreas mais expostas a riscos de fraude, desperdício, abuso e má gestão na administração pública federal americana.

Em 2001, o GAO emitiu o documento Internal Control Management and Evaluation Tool, que é uma ferramenta de gestão e avaliação de controle interno, baseada nas Normas de Controle Interno no Governo Federal, para auxiliar órgãos públicos a implementar e manter controles internos efetivos e, quando necessário, ajudá-los a determinar o que, onde e como melhorias podem ser implementadas. Segundo orientação do GAO, essa ferramenta e a Circular A-123 do OMB devem ser usadas concomitantemente.

A ferramenta é apresentada em cinco seções, que correspondem aos cinco componentes do controle interno do COSO I: ambiente de controle, avaliação de riscos, atividades de controle, informação e comunicação, e monitoramento. Cada seção contém uma lista dos principais fatores a serem considerados na revisão do controle interno. Os fatores representam algumas das questões mais relevantes, incluindo itens específicos e suplementares que os usuários devem considerar ao abordar o fator. Os itens específicos e suplementares têm como objetivo auxiliar os usuários a considerarem aspectos que indiquem o grau no qual o controle interno está funcionando e a formar juízo sobre (1) a aplicabilidade do item às circunstâncias; (2) se o órgão foi efetivamente capaz de implementar, cumprir ou aplicar o item; (3) quaisquer fragilidades do controle; e (4) a medida na qual o item afeta a capacidade do órgão para cumprir sua missão e suas metas.

Quanto ao modelo de referência adotado, a própria introdução do documento Internal Control Management and Evaluation Tool informa que a ferramenta “foi desenvolvida a partir de diferentes fontes de informações e idéias. A fonte principal foi, obviamente, o documento Normas de Controle Interno no Governo Federal, elaborado e publicado pelo GAO. Orientações adicionais foram obtidas na seção “Ferramentas de Avaliação” do documento Controle Interno – Marco Integrado (Internal Control - Integrated Framework), publicado em setembro de 1992 pelo Comitê de Organizações Patrocinadoras da Comissão Treadway (COSO).” (grifamos).

NEW YORK STATE (USA)

O Estado de Nova York editou, em 1987, o New York State Governmental Accountability, Audit and Internal Control Act, que evidenciou a importância da implantação de bons controles internos. Esse ato foi atualizado em 1999 e estabeleceu a responsabilidade dos controles internos nos vários setores/poderes do governo:

capítulo 18 (Executive Law), artigo 45: responsabilidades dos controles internos das agências estatais;

capítulo 32 (Legislative Law), artigo 6: responsabilidades dos controles internos do poder legislativo;

capitulo 30 (Judiciary Law), artigo 7: responsabilidades dos controles internos do poder judiciário, e

capítulo 43 (Public Authorities Law), artigo 9: responsabilidades dos controles internos das autoridades públicas.

O ato é dividido em seções de conteúdos semelhantes em cada capítulo, apenas com adaptações de nomenclatura e outras especificidades de cada poder, por isso serão analisados em conjunto. A lei define responsabilização para que sejam estabelecidas diretrizes de implantação e manutenção de controles internos e, no preâmbulo, diz que deverão ser consideradas as normas profissionais de controle interno e as práticas de organizações públicas e privadas.

Seções:

Definições

Responsabilidades pelo Controle Interno

Responsabilidades pela Auditoria Interna

Auditores Independentes

Percebe-se que o conceito adotado é, essencialmente, o mesmo do documento Standards for Internal Control in the Federal Government, do GAO:

“Internal Control. A process that integrate the activities, plans, attitudes, policies, systems, resources and efforts of the people of an organization working together, and that is designed to provide reasonable assurance that the organization will achieve its objectives and mission.”

A norma define que a responsabilidade pelo controle interno é do dirigente máximo de cada órgão e poder (The head of each state agency, The senate and the assembly, The chief judge, The governing board of each covered authority or its designee), que deve:

estabelecer e manter diretrizes para o controle interno, e

estabelecer e manter um sistema de controle interno e um programa de revisão de controles internos.

Sobre a auditoria interna, a norma diz que deverá ser implementada levando-se em conta a relação custo-benefício e outros fatores relevantes, com a função de avaliar os controles internos, identificar suas falhas e fazer recomendações para corrigi-las. A norma determina, também, que, pelo menos a cada três anos, uma auditoria independente deverá avaliar os controles internos dos órgãos públicos.

A análise das normas americanas, no âmbito federal e do estado de Nova York, permite concluir que naquele país cada esfera de governo trata de sua própria regulação em matéria de controle interno, e que, nos dois casos estudados, as normas incorporam o que há de mais contemporâneo em relação ao assunto, tanto em termos de responsabilização como no tocante aos conceitos e ao modelo de referência utilizado, que é o modelo COSO.

CHILE

As normas chilenas prescrevem a obrigatoriedade de implantação e avaliação de controles internos nos órgãos e entidades da administração pública. O cumprimento dessa obrigatoriedade é garantido por meio da responsabilização de gestores envolvidos nos processos, em todas as instâncias, além da avaliação realizada pela própria controladoria em auditorias específicas.

Não há, no entanto, ato normativo ou legal específico que institua metodologia ou modelo de controles internos como referência. Os dispositivos estão dispersos em leis, decretos e resoluções. O Estado Chileno é um estado unitário, desse modo, as leis que não tratam de órgãos ou entidades específicos possuem abrangência nacional.

A lei 10.336, de Organização e Atribuições da Controladoria-Geral da República, estabelece a obrigatoriedade de que seus jurisdicionados instituam controles internos, conforme dispositivos a seguir transcritos (tradução e grifos nossos):

Artigo 21º A Controladoria-Geral efetuará auditorias com o objetivo de garantir o cumprimento das normas jurídicas, a proteção do patrimônio público e a probidade administrativa. Por meio dessas auditorias a Controladoria- Geral avaliará os sistemas de controle interno dos serviços e entidades.

A responsabilidade pelo estabelecimento e pela manutenção dos controles internos é fixada em normas específicas e, normalmente, é atribuída à autoridade executiva máxima da instituição, conforme os exemplos:

Lei 18.956/90: Artigo 6º Funções e faculdades do Ministério da Educação – O subsecretário de educação é o colaborador imediato do ministro, cabendo-lhe a coordenação e o controle interno das unidades integrantes da subsecretaria. [...]

Decreto 187/98: Artigo 15. Organização interna e estrutura do Fundo Nacional de Saúde (Fonasa) – O departamento de controladoria interna [...] caberá assessorar ao diretor em matérias de ordem administrativa, patrimonial e financeira [...] para o alcance de uma gestão eficiente de suas operações e no estabelecimento e manutenção de um sistema de controle interno.

Lei 19.974/2004: Artigo 34 Administração, recursos humanos e técnicos, uso adequado de fundos e procedimentos da Agencia Nacional de Inteligência (ANI) – O controle interno dos órgãos de inteligência será realizado pelo diretor ou chefe de cada órgão de inteligência que integra o sistema de inteligência do Estado, que será responsável direto pelo cumprimento desta lei. [...]

PARAGUAI E COLÔMBIA

Nesses dois países, a obrigatoriedade de controle interno foi estabelecida em leis, sendo que na Colômbia a obrigatoriedade deriva da própria Constituição. Em ambos os casos, as normas relativas à implantação, manutenção e avaliação de sistemas de controle interno ficaram a cargo das Controladorias-Gerais. Ambos desenvolveram modelos próprios de implantação e manutenção de controles internos em suas administrações públicas, tendo como base o modelo COSO. Devido às semelhanças entre eles, serão analisados em conjunto.

No Paraguai, o estabelecimento de controles internos na administração pública é prescrito nas leis 1535/99 (de Administração Financeira do Estado) e 276/94 (Orgânica e Funcional da Controladoria-Geral da República). Como no caso do Chile, o Paraguai também é um estado unitário, portanto essas leis obrigam todos os órgãos e entidades públicos paraguaios instituírem controles internos.

Lei 1535/99 de Administração Financeira do Estado.

[...]

Artigo 60. O controle interno consiste nos instrumentos, mecanismos e técnicas de controle, que serão estabelecidos em regulamentação pertinente. O controle interno compreende o controle prévio a cargo dos responsáveis pela Administração e o controle posterior a cargo da Auditoria Interna Institucional e da Auditoria-Geral do Poder Executivo.

Lei 276/94 Orgânica e Funcional da Controladoria-Geral da República.

[...]

Artigo 2º A Controladoria-Geral, dentro do marco determinado pelos artigos 281 e 283 da Constituição Nacional, tem por objetivo [...] e recomendar, em geral, as normas de controle interno para as entidades sujeitas à sua supervisão. (grifamos).

Em 2008, conforme estabelecido na lei 276/94, a Controladoria-Geral do Paraguai editou a Resolução 425, estabelecendo um modelo padrão de controle interno para a administração pública, o MECIP (Modelo Estándar de Control Interno para las Entidades Públicas del Paraguay). O objetivo do modelo, segundo a resolução, é fornecer uma abordagem sistemática, organizada e estruturada como base para o desenvolvimento e avaliação de controles internos.

O MECIP foi elaborado com auxílio da Agência Americana para o Desenvolvimento Internacional (The U.S. Agency for International Development – USAID) e é o padrão utilizado para a fiscalização e avaliação dos sistemas de controle interno das entidades sujeitas à supervisão da Controladoria-Geral do Paraguai.

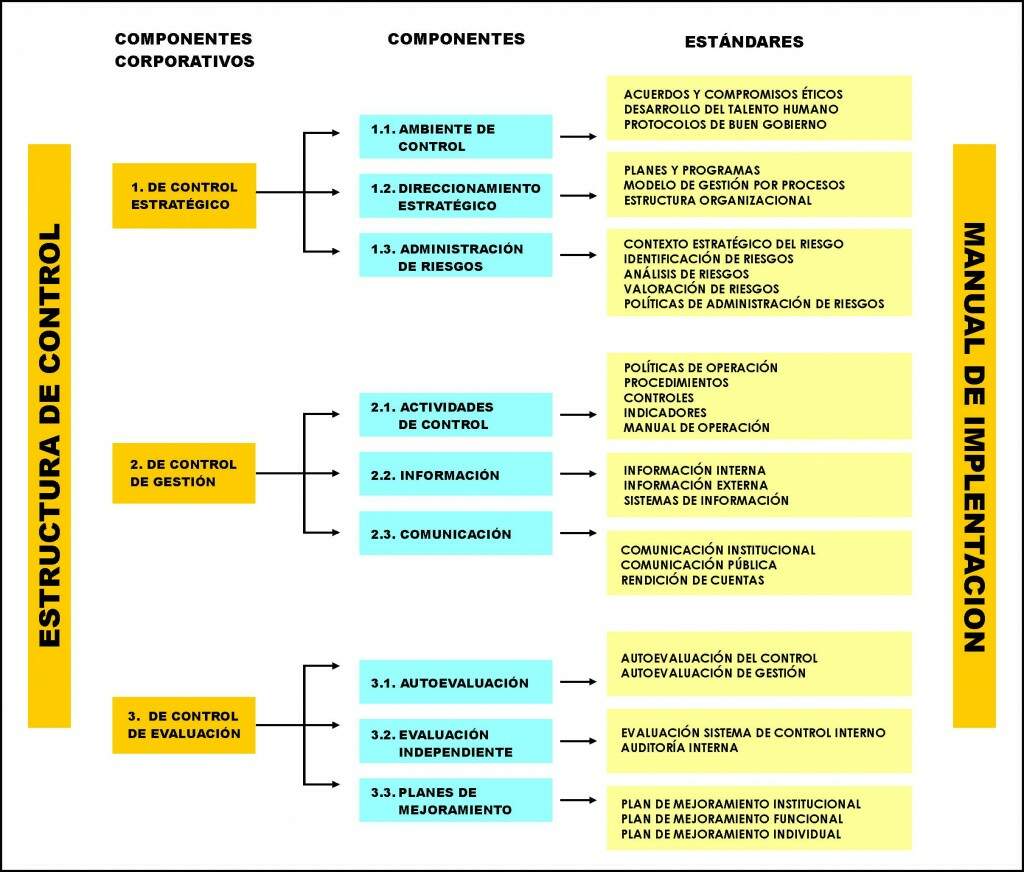

O modelo MECIP do Paraguai

Na Colômbia, a previsão de controles internos é constitucional:

CONSTITUIÇÃO POLÍTICA DA COLOMBIA. ARTIGO 209. [...]

As autoridades administrativas devem coordenar suas atuações para o adequado cumprimento dos fins do Estado. A administração pública, em todos os seus níveis, terá um controle interno que se exercerá nos termos da lei. (grifamos)

A Colômbia, assim como o Paraguai, elaborou seu modelo de controle com o auxílio da USAID. O modelo foi introduzido por meio de decreto presidencial, regulamentando a Lei 87 de 1993, que fixou normas gerais para o exercício do controle interno nos órgãos e entidades do Estado, uma vez que a Assembléia Nacional Constituinte decidiu eliminar o controle prévio por parte da Controladoria-Geral e, em seu lugar, determinou o estabelecimento de controle interno exercido pelos próprios órgãos e entidades.

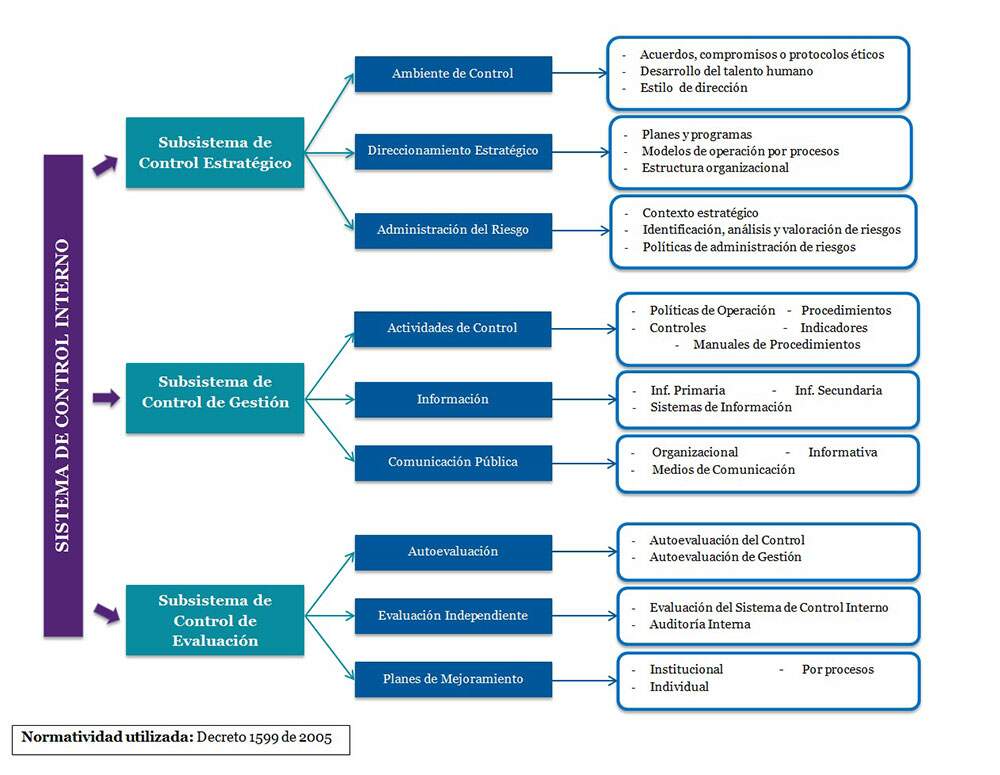

O modelo MECI da Colômbia

Como se pode observar da análise dos componentes dos modelos paraguaio e colombiano, eles foram desenvolvidos a partir do COSO, com pequenas adaptações. Todos os componentes e objetivos do COSO estão presentes em ambos, apenas com outros nomes e agrupamentos. Outra adaptação feita é o detalhamento em nível de elementos ou estandares, muito úteis para a aplicação eficiente dos modelos pelos órgãos e entidades públicos.

Em ambos os casos, os modelos são constituídos de três partes, no Paraguai: Componentes Corporativos de Controle (Estratégicos, de Gestão e de Avaliação) que agrupam Componentes de Controle, que por sua vez são detalhados em Estandares (fatores que compõem os componentes ou os meios de controle). Na Colômbia: Subsistemas de Controle, Componentes e Elementos de Controle. As partes, nos dois modelos, apesar de pequenas diferenças terminológicas, têm idêntico conteúdo. Nesse sentido é interessante notar que o Paraguai adotou a terminologia estrutura de controle interno, enquanto a Colômbia optou por sistema de controle interno.

As justificativas dos modelos, nos dois países, apresentam o propósito de melhorar o desempenho institucional dos órgãos e entidades públicos, mediante fortalecimento dos controles prévios e concomitantes a cargo das próprias autoridades administrativas incumbidas da gestão, que deverão, por essa razão, implantar e manter efetivos controles internos. Em ambos os casos, a responsabilidade pela implantação e pelo adequado funcionamento dos controles internos é atribuída à autoridade máxima de cada órgão ou entidade.

Vale destacar aqui um trecho da apresentação do modelo Colombiano (tradução nossa), por nos remeter a situações similares às existentes em nosso país e por enfatizar a importância de se adotar um modelo estrutural único de controle interno.

APRESENTAÇÃO

[...] ao se propor construir e desenvolver um Modelo Padrão de Controle Interno orientado às entidades do Setor Público Colombiano, com o fim de gerar novas possibilidades de abordagem para a implantação do controle interno no Estado e lograr o cumprimento dos princípios constitucionais de igualdade, moralidade, eficácia, economia, celeridade, imparcialidade e publicidade realizou-se, inicialmente, uma análise de ordem normativa, técnica e aplicativa de controle interno cujo resultado permitiria conhecer os elementos que tem impedido a adequada implementação deste suporte administrativo, fundamental à gestão do Estado.

As análises normativa e técnica revelaram que a lei 87 de 1993 estabeleceu os fundamentos básicos do controle interno ordenados pelos artigos 209 e 269 da Constituição, mas não os aspectos estruturais que permitam garantir uniformidade conceitual e técnica na implementação do sistema de controle interno. Apesar disso, a hierarquia jurídica que a Constituição e a lei outorgam ao controle interno lhe dá um valor inestimável ao considerá-lo como de cumprimento obrigatório para todas as entidades do Estado e provê a base constitucional e legal dos aspectos aplicativos do sistema.

As normas regulamentadoras da lei 87 de 1993, expedidas até esta data, têm considerado aspectos relacionados com as instâncias de articulação do Sistema, suas responsabilidades, o cumprimento das obrigações de informação, a criação de órgãos consultivos de controle interno, sem definir oficialmente, ainda, um marco de controle padrão que permita implementar e operar de maneira uniforme o Sistema de Controle Interno em todas as entidades do Estado.

A falta de uma estrutura única de controle interno, não contemplada na lei 87/93 e não desenvolvida completamente até hoje nos diferentes regulamentos expedidos, tem inibido a possibilidade de se estabelecer e implementar controle interno nas entidades públicas de maneira uniforme, com utilização de uma linguagem comum, padronizando uma estrutura básica de controle que, adaptada às características próprias de cada entidade pública, garanta o cumprimento de seus objetivos e, ao mesmo tempo, unifique critérios de controle do Estado, permita comparabilidade e decisões possíveis para seu melhoramento como um todo.

Isto pode ser observado, por exemplo, nos governos locais, onde os níveis de implementação de adequados sistemas de controle interno são baixos, já que a autonomia administrativa que a Constituição lhes confere tem impedido, em boa parte, a observância de diretrizes, guias e instruções expedidas pelo Governo Nacional, ao não existir uma norma superior que obrigue a sua aplicação. Adicionalmente, os poderes legislativo e judiciário, assim como os órgãos de controle externo, têm a competência de expedir suas próprias regulamentações, baseando-se na faculdade outorgada pela lei 87/93, nos conceitos básicos estabelecidos nesta lei, nas normas expedidas pelo Contador-Geral da Nação e nas normas que as regulam.