Manual de fiscalização de contratos

Gestão e Fiscalização de Contratos

1 Manual de fiscalização de contratos

Objetivos e Diretrizes:

A gestão de contratos é atividade exercida pela Administração visando ao controle, ao acompanhamento e à fiscalização do fiel cumprimento das obrigações assumidas pelas partes. Deve pautar-se por princípios de eficiência e eficácia, além dos demais princípios regedores da atuação administrativa, de forma a se observar que a execução do contrato ocorra com qualidade e em respeito à legislação vigente, assegurando ainda:

a) Segurança para o Gestor e para o Fiscal sobre a execução do contrato;

b) A plena execução das atividades programadas no Termo de Referência, Projeto Básico, Projeto Executivo e congêneres, e a garantia da execução do objeto contratual;

c) O atendimento das necessidades do INPI, no momento adequado e no prazo ajustado;

d) Adequação das contratações, por meio do envolvimento das áreas de competência, na elaboração dos Projetos Básicos ou Termos de Referência que lhes interessam diretamente;

e) O cumprimento das obrigações do INPI de forma a que os fornecedores considerem o órgão como confiável, com reflexos favoráveis nos custos apurados nas licitações;

f) O efetivo cumprimento das cláusulas contratuais, assegurando o adimplemento e a excelência no atendimento aos requisitos técnicos e de qualidade nas obrigações contratuais;

g) Uma contínua ascensão da qualidade dos procedimentos licitatórios, por meio da incorporação das correções feitas em procedimentos anteriores, tanto em sanções como em exigências;

h) O registro completo e adequado de faltas cometidas pelo fornecedor de forma a facilmente solucionar as suas contestações quanto à inadimplência;

i) A correta aplicação dos recursos financeiros a cargo do INPI, garantindo estar sendo pago o que efetivamente foi recebido em obras, serviços, materiais e equipamentos;

j) O tratamento de todas as empresas contratadas com igualdade de procedimentos, eliminando qualquer forma de tratamento que possa representar descumprimento dos princípios da isonomia e da legalidade;

k) Procedimentos administrativos claros e simples com burocracia reduzida, de forma a facilitar a gestão e a fiscalização de contratos.

2 Legislação:

Constituição da República Federativa do Brasil de 1988:

Lei nº 8.666, de 21 de junho de 1993: Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências.

Lei nº 10.520, de 17 de julho de 2002: Institui, no âmbito da União, Estados, Distrito Federal e Municípios, nos termos do art. 37, inciso XXI, da Constituição Federal, modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns, e dá outras providências.

Lei nº 10.522, de 19 de julho de 2002: Dispõe sobre o Cadastro Informativo dos créditos não quitados de órgãos e entidades federais e dá outras providências.

Lei nº 12.232, de 29 de abril de 2010: Dispõe sobre as normas gerais para licitação e contratação pela administração pública de serviços de publicidade prestados por intermédio de agências de propaganda e dá outras providências.

Lei nº 4.320, de 17 de março de 1964: Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Lei nº 8.112, de 11 de dezembro de 1990: Dispõe sobre o regime jurídico dos servidores públicos civis da União, das autarquias e das fundações públicas federais. Lei nº 9.430, de 27 de dezembro de 1996. Dispõe sobre a legislação tributária federal, as contribuições para a seguridade social, o processo administrativo de consulta e dá outras providências.

Lei Complementar nº 101, de 04 de maio de 2000: Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências.

Lei Complementar nº 123, de 14 de dezembro de 2006: Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis nºs 8.212 e 8.213, ambas de 24 de julho de 1991, da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, da Lei nº 10.189, de 14 de fevereiro de 2001, da Lei Complementar nº 63, de 11 de janeiro de 1990; e revoga as Leis nº s 9.317, de 5 de dezembro de 1996, e 9.841, de 5 de outubro de 1999.

Decreto nº 2.271, de 7 de julho de 1997: Dispõe sobre a contratação de serviços pela Administração Pública Federal direta, autárquica e fundacional e dá outras providências.

Decreto nº 3.555, de 8 de agosto de 2000: Aprova o Regulamento para a modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns. Decreto nº 3.931, de 19 de setembro de 2001. Regulamenta o Sistema de Registro de Preços previsto no art. 15 da Lei nº 8.666, de 21 de junho de 1993, e dá outras providências.

Decreto nº 5.450, de 31 de maio de 2005: Regulamenta o pregão, na forma eletrônica, para aquisição de bens e serviços comuns, e dá outras providências.

Decreto nº 5.504, de 5 de agosto de 2005: Estabelece a exigência de utilização do pregão, preferencialmente na forma eletrônica, para entes públicos ou privados, nas contratações de bens e serviços comuns, realizadas em decorrência de transferências voluntárias de recursos públicos da União, decorrentes de convênios ou instrumentos congêneres, ou consórcios públicos.

Decreto nº 7.174, de 12 de maio de 2010: Regulamenta a contratação de bens e serviços de informática e automação pela administração pública federal, direta ou indireta, pelas fundações instituídas ou mantidas pelo Poder Público e pelas demais organizações sob o controle direto ou indireto da União.

Portaria Normativa MPOG/SLTI Nº 5, de 19 de dezembro de 2002: Dispõe sobre os procedimentos gerais para utilização dos serviços de protocolo, no âmbito da Administração Pública Federal, para os órgãos e entidades integrantes do Sistema de Serviços Gerais - SISG.

Instrução Normativa MARE nº 05, de 21 de julho de 1995: Estabelecer os procedimentos destinados à implantação e operacionalização do SISTEMA DE CADASTRAMENTO UNIFICADO DE SERVIÇOS GERAIS - SICAF, MÓDULO DO SISTEMA INTEGRADO DE ADMINISTRAÇÃO DE FORNECEDORES- SIASG , nos órgãos da Presidência da República, nos Ministérios, nas Autarquias e nas Fundações que integram o SISTEMA DE SERVIÇOS GERAIS - SISG.

Instrução Normativa SRF nº 480, de 15 de dezembro de 2004: Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas que menciona a outras pessoas jurídicas pelo fornecimento de bens e serviços.

Instrução Normativa MPS/ SRP nº 3, de 14 de julho de 2005: Dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais administradas pela Secretaria da Receita Previdenciária - SRP e dá outras providências.

Instrução Normativa MPOG/ SLTI nº 2, de 30 de abril de 2008, alterada pela Instrução Normativa 03, de 16 de outubro de 2009, Instrução Normativa 04, de 11 de novembro de 2009 e Instrução Normativa 05, de 18 de dezembro de 2009: Dispõe sobre regras e diretrizes para a contratação de serviços, continuados ou não.

Instrução Normativa MPOG/SLTI nº 4, de 19 de maio de 2008: Dispõe sobre o processo de contratação de serviços de tecnologia da informação pela administração pública federal direta, autárquica e fundacional.

Instrução Normativa MPOG/SLTI nº 01, de 19 de janeiro de 2010: Dispõe sobre os critérios de sustentabilidade ambiental na aquisição de bens, contratação de serviços ou obras pela Administração Pública Federal direta, autárquica e fundacional e dá outras providências.

Medida Provisória MP 495/2010, de 19 de julho de 2010: Altera as Leis nos 8.666, de 21 de junho de 1993, 8.958, de 20 de dezembro de 1994, e 10.973, de 2 de dezembro de 2004, e revoga o § 1o do art. 2o da Lei no 11.273, de 6 de fevereiro de 2006.

3 Definições:

Contrato:

Todo e qualquer ajuste entre órgãos ou entidades da Administração Pública e particulares, em que haja um acordo de vontades para a formação de vínculo e a estipulação de obrigações recíprocas, seja qual for a denominação utilizada (Lei nº 8.666/93, Art. 2º, Parágrafo Único).

“Contrato administrativo é o ajuste que a Administração Pública, agindo nessa qualidade, firma com o particular ou outra entidade administrativa para a consecução de objetivos de interesse público, nas condições estabelecidas pela própria Administração.” MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. São Paulo: Ed. Malheiros, 2009, 35ª Ed., p. 214.

Serviço:

Toda atividade destinada a obter determinada utilidade de interesse para a Administração, tais como: demolição, conserto, instalação, montagem , operação, conservação, reparação, adaptação , manutenção, transporte, locação de bens, publicidade, seguro ou trabalhos técnico-profissionais (Lei nº 8.666/93, art. 6º, Inciso II).

Obra:

Toda construção, reforma, fabricação, recuperação ou ampliação, realizada por execução direta ou indireta (Lei nº 8.666/93, art. 6º, Inciso I).

Compra:

Toda aquisição remunerada de bens para fornecimento de uma só vez ou parceladamente (Lei nº 8.666/93, art. 6º, Inciso III).

Projeto Básico:

Conjunto de elementos necessários e suficientes, com nível de precisão adequado, para caracterizar a obra ou serviço, ou complexo de obras ou serviços objeto da licitação, elaborado com base nas indicações dos estudos técnicos preliminares, que assegurem a viabilidade técnica e o adequado tratamento do impacto ambiental do empreendimento, e que possibilite a avaliação do custo da obra e a definição dos métodos e do prazo de execução (art. 6º, inciso IX da Lei nº 8.666/93). Nota: a elaboração do Projeto Básico deverá ocorrer nas contratações realizadas nas modalidades de licitação pertinentes a Lei nº 8.666/93 (Convite / Tomada de Preços e Concorrência).

Termo de Referência:

É o documento que deverá conter elementos capazes de propiciar avaliação de custo pela administração diante de orçamento detalhado, definição de métodos, estratégia de suprimento, valor estimado em planilhas de acordo com o preço de mercado, cronograma físico-financeiro, se for o caso, critério de aceitação do objeto, deveres do contratado e do contratante, procedimentos de fiscalização e gerenciamento do contrato, prazo de execução e sanções, de forma clara, concisa e objetiva. (art. 9º, §2º, do Decreto nº 5.450/05). Nota: Do ponto de vista técnico, a nomenclatura “Termo de Referência” deverá ser utilizada na modalidade Pregão.

Plano de Trabalho:

É o documento aprovado pela autoridade máxima do órgão ou entidade, ou a quem esta delegar, que consigna a necessidade de contratação dos serviços, orientando a caracterização do objeto, evidenciando as vantagens para a Administração e sua economicidade, no que couber, e definindo diretrizes para elaboração dos projetos básicos e termos de referências. (art.6º, §3º da IN nº 02/08).

Projeto Executivo:

Conjunto de elementos necessários e suficientes à execução completa da obra, de acordo com as normas pertinentes da Associação Brasileira de Normas Técnicas – ABNT (Lei nº 8.666/93, art. 6º, Inciso X). Nota: Projeto Executivo é exigido nas licitações para contratação de obras.

Fiscal do Contrato:

Representante da Administração, especialmente designado, na forma dos arts. 67 e 73 da Lei nº 8.666/93 e do art. 6º do Decreto nº 2.271/97, para exercer o acompanhamento e a fiscalização da execução contratual, devendo informar a Administração sobre eventuais vícios, irregularidades ou baixa qualidade dos serviços prestados pela contratada, propor as soluções e as sanções que entender cabíveis para regularização das faltas e defeitos observados, conforme o disposto nesta Instrução Normativa (IN MPOG nº 02/2008, Anexo I, inciso XVIII).

Preposto:

Representante da empresa contratada, na execução do contrato, sem ônus para Administração.

Área Requisitante:

Unidade administrativa solicitante, usuária ou responsável pelos serviços/ produtos objeto da contratação celebrada.

Área Responsável pelo controle dos contratos:

Unidade administrativa responsável pelas atividades inerentes à gestão (administrativa) dos contratos, sendo ela responsável pelas análises de alterações contratuais decorrentes de pedidos de reajustes, repactuações, reequilíbrios econômico-financeiros; ampliações ou reduções dos quantitativos contratados; incidentes relativos a pagamentos; correta instrução processual; controle de prazos contratuais; prorrogações; encaminhamentos das ações relativas à aplicação de penalidades; etc. É também quem tem a responsabilidade pela interlocução com as diversas áreas administrativas e pelas atividades de apoio e orientação à fiscalização exercida pelo fiscal.

Objeto do Contrato:

Descrição resumida indicadora da finalidade do contrato.

Registro de Ocorrências:

Documento (livro, arquivo eletrônico, caderno ou folhas) no qual serão anotadas todas as ocorrências relacionadas com a execução do contrato.

Serviços Contínuos ou Continuados:

Aqueles serviços cuja interrupção possa comprometer a continuidade das atividades da Instituição e cuja necessidade de contratação deva estender-se por mais de um exercício financeiro e continuamente, tais como: vigilância, limpeza e conservação, copeiragem, manutenção predial, etc.

Vigência do Contrato:

Período compreendido entre a data estabelecida para o início da execução contratual, que pode coincidir com a data da assinatura, e seu término.

Adimplemento do Contrato:

Cumprimento de todas as obrigações ajustadas pelas partes contratantes.

Inexecução ou Inadimplência do Contrato:

Descumprimento total ou parcial de suas cláusulas e condições ajustadas, devido à ação ou omissão de qualquer das partes contratantes.

Rescisão:

Encerramento ou cessação da eficácia do contrato antes do encerramento de seu prazo de vigência.

Fiscalização:

Atividade exercida de modo sistemático pelo Contratante e seus representantes, objetivando a verificação do cumprimento das disposições contratuais, técnicas e administrativas, em todos os seus aspectos. É a atividade de maior responsabilidade nos procedimentos de Gestão contratual, em que o Fiscal deve exercer um acompanhamento zeloso e diário sobre as etapas/ fases da execução contratual, tendo por finalidade verificar se a Contratada vem respeitando a legislação vigente e cumprindo fielmente suas obrigações contratuais com qualidade.

Glosa:

É a eventual observação quanto ao cancelamento, parcial ou total, de parcelas ou valores, por ilegais ou indevidos.

Apostila:

Apostila é a anotação ou registro administrativo que pode ser:

- Feita no termo de contrato ou nos demais instrumentos hábeis que o substituem, normalmente no verso da última página do contrato;

- Juntada por meio de outro documento ao termo de contrato ou aos demais instrumentos hábeis.

A apostila pode ser utilizada nos seguintes casos:

- Variação do valor contratual decorrente de reajuste previsto no contrato;

- Compensações ou penalizações financeiras decorrentes das condições de pagamento;

- Empenho de dotações orçamentárias suplementares até o limite do seu valor corrigido.

Termo Aditivo:

Os contratos administrativos podem ser modificados nos casos permitidos em lei. Essas modificações são formalizadas por meio de instrumento usualmente denominado termo de aditamento, comumente denominado termo aditivo. O termo aditivo pode ser usado para efetuar acréscimos ou supressões no objeto, prorrogações, repactuações, além de outras modificações admitidas em lei que possam ser caracterizadas como alterações do contrato. Os termos aditivos devem ser numerados sequencialmente. (Manual de Licitações e Contratos do TCU, p.268)

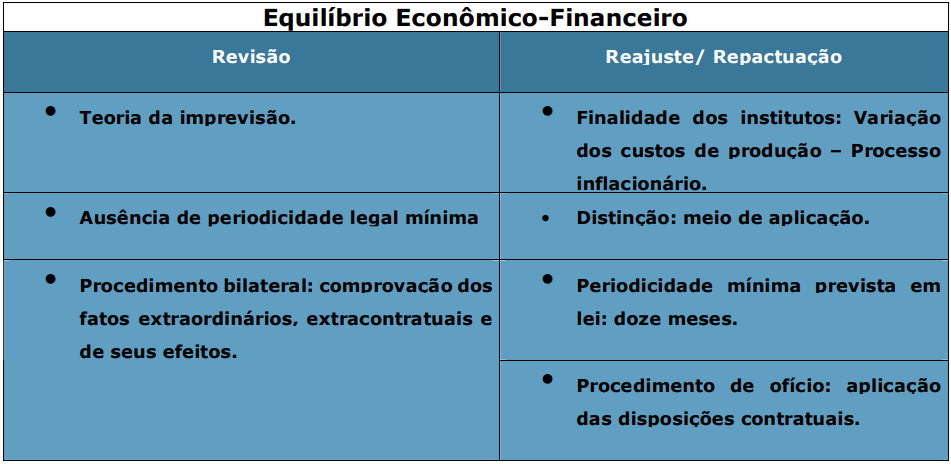

Equilíbrio Econômico/Financeiro:

A equação econômico-financeira do contrato é a relação de equivalência formada entre o encargo definido pela Administração (objeto) e o preço (proposta) ofertado pelo licitante.

A manutenção da condição de equilíbrio da equação econômico-financeira durante todo o contrato tem fundamento constitucional, de acordo com o disposto no art. 37, Inciso XXI – Constituição da República.

O reequílibrio econômico-financeiro pode ser concedido a qualquer tempo, independentemente de previsão contratual, desde que verificadas as circunstâncias elencadas na letra “d” do Inc.II do art.65, da Lei nº 8.666/93. (Orientação Normativa/ AGU nº 22, de 1º/04/2009 – DOU de 07/04/2009) A repactuação de preços, como espécie de reajuste contratual, deverá ser utilizada nas contratações de serviços continuados com dedicação exclusiva de mão de obra, desde que observado o interregno mínimo de um ano das datas dos orçamentos aos quais a proposta se referir, conforme estabelece o art. 5º do Decreto nº 2.271, de 1997 (art. 37 da IN nº 02/08 – Redação dada pela IN nº 03, SLTI/ MPOG, de 15 de outubro de 2009)

MECANISMOS PARA RECOMPOSIÇÃO DA EQUAÇÃO ECONÔMICA – FINANCEIRA PREVISTOS NA LEI nº 8.666/93: REVISÃO E REAJUSTE:

Revisão:

Recompõe o preço contratado em face da superveniência de eventos imprevisíveis ou, se previsíveis, de conseqüências incalculáveis – Risco/ Álea extraordinária.

Reajuste Lato Sensu – Gênero:

Recompõe o preço em face da variação dos custos de produção provocada especialmente pelo processo inflacionário – Risco/ Álea ordinária.

Espécies de reajuste:

O valor do contrato pode ser reajustado por mais de uma forma/ espécie:

- Reajuste; Índice financeiro: O preço é reajustado a partir da aplicação do índice financeiro setorial ou específico previsto no edital e no contrato

- Repactuação: O preço é reajustado tendo em vista os novos valores de mercado praticados para cada um dos insumos envolvidos na sua execução, com base na efetiva demonstração analítica da variação de custos desses componentes, devidamente comprovada pela contratada.

4 Acompanhamento e Fiscalização:

É dever da Administração Pública acompanhar e fiscalizar a execução do contrato para verificar o cumprimento das disposições contratuais, técnicas e administrativas. Não se deve confundir gestão com fiscalização de contrato. A gestão é o serviço geral de gerenciamento de todos os contratos; a fiscalização é pontual. Na gestão (administração de contratos), cuida-se, por exemplo, do reequilíbrio econômico financeiro, de incidentes relativos a pagamentos, de questões ligadas à documentação, ao controle dos prazos de vencimento, de prorrogação, etc. É um serviço administrativo propriamente dito, que pode ser exercido por uma pessoa ou um setor.

Já a fiscalização é exercida necessariamente por um representante da Administração, especialmente designado, como preceitua a lei, que cuidará pontualmente de cada contrato. Os órgãos podem implantar um serviço específico de gestão dos contratos, o que permite um melhor acompanhamento da execução dos mesmos, propiciando a profissionalização e criando especialistas na área. Entretanto, essa medida não exclui a responsabilidade da nomeação do fiscal. A lei estabelece o dever de nomear um fiscal específico para cada contrato. A área de gestão, então, terá uma visão macro, fará um gerenciamento geral. Mas o acompanhamento pontual será sempre do fiscal, com responsabilidade própria e exclusiva.

Fiscal do Contrato, atribuições:

Ao Fiscal do Contrato compete zelar pelo efetivo cumprimento das obrigações contratuais assumidas e pela qualidade dos produtos fornecidos e dos serviços prestados ao INPI.

Para tanto, o Fiscal deverá:

- acompanhar, fiscalizar e atestar as aquisições, a execução dos serviços e obras contratadas;

- indicar as eventuais glosas das faturas;

- providenciar, quando necessário, o recibo ou termo circunstanciado referente ao recebimento do objeto do contrato e pagamento do preço ajustado, conforme definido no instrumento de contrato.

O servidor designado Fiscal de Contrato deverá manter cópia dos seguintes documentos, para que possa dirimir dúvidas originárias do cumprimento das obrigações assumidas pela contratada:

- contrato;

- todos os aditivos (se existentes);

- edital da licitação;

- projeto básico ou termo de referência;

- proposta da Contratada;

- relação das faturas recebidas e das pagas;

- correspondências entre Fiscal e Contratada.

No caso de ser indicada a necessidade de nova licitação para a continuidade dos serviços, o Fiscal de Contrato deverá submeter o assunto à autoridade competente da Área Requisitante, para que esta promova a elaboração de novo Projeto Básico ou Termo de Referência, com a antecedência mínima (90 dias modalidade de pregão) necessária à realização da nova contratação. Cumpre também ao Fiscal do Contrato, além da conferência do adequado cumprimento das exigências da prestação das respectivas garantias contratuais, informar à Área Responsável pelo Controle dos Contratos o eventual descumprimento dos compromissos pactuados, que poderá ensejar a aplicação de penalidades.

O Fiscal do Contrato, quando da proximidade do encerramento da vigência contratual, deverá consultar todos os setores usuários, os quais deverão, em tempo hábil e por intermédio de pesquisa de satisfação, manifestar-se sobre a qualidade do serviço prestado, bem como de seu interesse na prorrogação da vigência contratual. Após essa manifestação, o Fiscal do Contrato deverá consultar o interesse da contratada em continuar a prestar o serviço. Ao receber a resposta formal da empresa, deverá elaborar uma nota técnica informando sobre a qualidade da prestação dos serviços e eventuais ocorrências porventura existentes, juntando a mesma ao processo que será encaminhado à Área Responsável pelo Controle dos Contratos para continuidade nos trâmites.

Atividades do Fiscal de Contrato:

Nos contratos em geral:

I.Ter total conhecimento do contrato e suas cláusulas;

II.Conhecer as obrigações do contratado em reparar, corrigir, remover, reconstruir ou substituir, às suas expensas, no total ou em parte, o objeto do contrato em que se verificarem vícios, defeitos ou incorreções resultantes da execução ou de materiais empregados;

III.Conhecer a responsabilidade do contratado pelos danos causados diretamente à Administração ou a terceiros, decorrentes de sua culpa ou dolo na execução do contrato, não excluindo ou reduzindo dessa responsabilidade a fiscalização ou o acompanhamento pelo órgão interessado;

IV.Conhecer a responsabilidade do contratado pelas obrigações tributárias, encargos trabalhistas, previdenciários, fiscais e comerciais resultantes da execução do contrato;

V.Solicitar a seus superiores, em tempo hábil para adoção das medidas convenientes, decisões e providências que ultrapassarem a sua competência;

VI.Zelar pelo bom relacionamento com a contratada, mantendo um comportamento ético, probo e cortês, considerando encontrar-se investido na qualidade de representante INPI;

VII.Conferir os dados das faturas antes de atestálas, promovendo as correções devidas e arquivando cópia junto aos demais documentos pertinentes;

VIII.Controlar o saldo do empenho em função do valor da fatura, de modo a possibilitar reforço de novos valores ou anulações parciais;

IX.Anotar todas as ocorrências relacionadas com a execução do contrato, informando ao Gestor do Contrato aquelas que dependam de providências, com vistas à regularização das faltas ou defeitos observados;

X Acompanhar e controlar, quando for o caso, as entregas e o estoque de materiais de reposição, destinados à execução do objeto contratado, principalmente quanto à sua quantidade e qualidade;

XI.Formalizar, sempre, os entendimentos com a Contratada ou seu Preposto, adotando todas as medidas que permitam compatibilizar as obrigações bilaterais;

XII.Avaliar constantemente a qualidade da execução contratual, propondo, sempre que cabível, medidas que visem reduzir gastos e racionalizar os serviços;

XIII.Observar rigorosamente os princípios legais e éticos em todos os atos inerentes às suas atribuições, agindo com transparência no desempenho das suas atividades;

XIV.Promover os registros pertinentes no módulo do SIASG destinado à fiscalização do contrato.

Nos contratos de prestação de serviços continuados que envolverem alocação de pessoal:

I.Preencher uma planilha contendo informações relativas ao pessoal contratado e os seguintes dados:

- nome completo,

- CPF,

- função exercida,

- respectiva remuneração (salário e eventuais adicionais, gratificações e benefícios recebidos), que deverá estar de acordo com a legislação vigente e com o constante da proposta de preços apresentada na licitação,

- programação de férias e demais informações porventura existentes;

II.Conferir se o quantitativo de pessoal que se encontra prestando o serviço está de acordo com o que foi estabelecido no contrato assinado (que deverá coincidir com o Projeto Básico/ Termo de Referência e proposta apresentada na licitação).

Este quantitativo deverá ser mantido ao longo da vigência contratual, admitindose suas variações somente nos casos em que ocorram alterações contratuais, por meio de termos aditivos, conforme o contido no art. 57 da Lei nº 8.666/93;

III.Conferir, por amostragem, as anotações nas Carteiras de Trabalho e Previdência Social – CTPS dos empregados, de forma a comparar com o que foi efetivamente contratado e as disposições legais vigentes (legislação trabalhista e acordos, convenções e dissídios coletivos de trabalho).

Atenção especial para a data de início do contrato de trabalho, a função exercida, a remuneração (importante esteja corretamente discriminada em saláriobase, adicionais e gratificações) e todas as eventuais alterações dos contratos de trabalho;

IV.Solicitar à Contratada comprovação da entrega, aos seus empregados, de uniformes e Equipamentos de Proteção Individual – EPIs, que deverá ser acompanhada de uma descrição dos seus itens e periodicidade de sua reposição, devendo ainda, estarem em acordo com o que foi estabelecido no Projeto Básico ou Termo de Referência e na legislação vigente;

V. Solicitar à Contratada uma planilha contendo todos os materiais, equipamentos e acessórios que serão utilizados na execução contratual, contendo ainda seus quantitativos e marcas, bem como previsão de seu tempo de duração e reposição, para que seja acompanhado pelo Fiscal do Contrato;

VI. Mensalmente, como condição para o pagamento da fatura, atestar o fiel cumprimento das obrigações contratuais assumidas, no que pertine ao material empregado, procedimentos e qualidade na execução contratual e ainda o seguinte:

a) Quanto ao aspecto trabalhista, deverá ser verificado:

- o quantitativo correto do pessoal contratado, sua respectiva lotação e atribuições, que devem estar de acordo com o contrato celebrado, verificando ainda o efetivo cumprimento da jornada de trabalho, que poderá ser comprovado por meio da apresentação de cópias das folhas de ponto da Contratada. Em caso de faltas ou horas trabalhadas a menor, deve ser feita glosa da fatura;

- a comprovação de realização de exames médicos admissionais, periódicos e demissionários, quando de sua ocorrência;

- o adequado pagamento de salários no prazo legal estabelecido;

- o correto fornecimento de vales transporte e alimentação/ refeição, quando cabíveis;

- a efetiva quitação do 13º salário, que deverá ocorrer até o fim do mês de dezembro de cada ano, em observância à legislação vigente;

- a concessão de férias e o pagamento do adicional de 1/3 legal devido;

- a realização de treinamentos e/ ou reciclagem, quando cabível; e

- o cumprimento de eventuais direitos trabalhistas contidos nos Acordos, Convenções ou Dissídios Coletivos de Trabalho.

b) Quanto ao aspecto previdenciário, deverão ser solicitados da Contratada os seguintes comprovantes:

- relação dos trabalhadores;

- resumo do fechamento – tomador de serviços/ obra;

- resumo das informações à Previdência Social;

- cópia do comprovante de Declaração das Contribuições a Recolher à Previdência Social e a Outras Entidades e Fundos por FPAS;

- cópia do Protocolo de Envio de Arquivos - Conectividade Social (GFIP);

- cópia da Guia de Recolhimento do FGTS (GRF) e INSS (GPS) com autenticação mecânica ou acompanhada de recolhimento bancário ou o comprovante emitido quando recolhimento for efetuado pela Internet, que deverá ser coincidente com os valores contidos na documentação indicada;

VII.Verificar a situação de regularidade da Contratada por meio de consulta junto ao SICAF, quanto a Certidão Negativa de Débito – CND do INSS, a Certidão Negativa de Débitos de Tributos e Contribuições Federais e o Certificado de Regularidade do FGTS;

VIII.Verificar se consta da nota fiscal/ fatura a indicação do valor da retenção/ contribuição previdenciária sobre o valor da fatura, tributos e contribuições incidentes sobre a prestação do serviço;

IX.Verificar se consta da nota fiscal/ fatura a indicação do valor da retenção do ISS, quando exigível, conforme legislação do município do local da prestação do serviço;

X.Mensalmente, quando do encaminhamento da nota fiscal/ fatura para pagamento, esta deverá ser a original, atestada em seu verso;

XI.Deverá ainda acompanhar as notas fiscais/ faturas os comprovantes do cumprimento das obrigações contratuais assumidas, juntamente com a respectiva nota técnica resumida e preenchimento dos formulários/ planilhas de acompanhamento da execução contratual, devidamente assinados;

XII.A documentação encaminhada deverá conter ainda o atesto do Fiscal do Contrato indicando que a mesma confere com as especificidades dos serviços contratados.

Obrigações do Fiscal:

- conhecer o inteiro teor do Contrato, inclusive as especificações contratadas e demais características do objeto (bem ou serviço), e seus eventuais aditivos;

- conhecer suas atribuições para o exercício das atividades de fiscalização;

- assegurar-se do cumprimento integral das obrigações contratuais assumidas com qualidade e em respeito à legislação vigente;

- acompanhar rotineiramente a execução dos serviços contratados, de forma a atuar tempestivamente na solução de eventuais problemas verificados;

- encaminhar as questões que ultrapassam o âmbito das atribuições que lhe foram designadas aos respectivos responsáveis;

- providenciar a obtenção de esclarecimentos, auxílio ou suporte técnico, para aqueles casos em que tiver dúvidas sobre a providência a ser adotada;

- atuar em tempo hábil na solução dos problemas que porventura venham a ocorrer ao longo da execução contratual;

- zelar por uma adequada instrução processual, sobretudo quanto à correta juntada de documentos e correspondente numeração das páginas do processo;

- indicar, em nota técnica, a necessidade de eventuais descontos a serem realizados no valor mensal dos serviços, decorrente de glosas que porventura vierem a ocorrer;

- verificar se os comprovantes de pagamento e saldo de Nota de Empenho foram juntados aos respectivos processos.

O Fiscal do Contrato deverá sempre se reportar ao preposto da Contratada, evitando dar ordens diretamente aos empregados da Contratada. Em qualquer comunicação que se fizer à Contratada sobre problemas na execução do contrato, deverá ser fixado um prazo para que ela possa apresentar sua defesa prévia, em observância ao princípio constitucional do contraditório e da ampla defesa, que deverá ser respeitado em todas as fases do processo de contratação.

Cuidados Iniciais:

O contrato deve ser cumprido fielmente conforme as cláusulas pactuadas, tanto na qualidade das especificações quanto nas quantidades previstas. Eventuais falhas verificadas no cumprimento das obrigações contratuais deverão ser imediatamente comunicadas à Área Responsável pelo Controle dos Contratos, para a adoção das providências cabíveis. É imprescindível que o Fiscal do Contrato se certifique ainda da existência de:

- prévia emissão da nota de empenho;

- assinatura do contrato e de outros instrumentos hábeis;

- publicação do extrato do contrato;

- publicação da portaria o nomeando como Fiscal;

- verificação das exigências contratuais e legais para início da execução do objeto, tais como: a correta prestação de garantia;

- relação do pessoal que irá executar o serviço e a respectiva comprovação da regularidade da documentação apresentada;

- relação de materiais, máquinas e equipamentos necessários à execução contratual;

- documento (livro, arquivo eletrônico, pasta/ processo, caderno, folhas) apropriado para Registro das Ocorrências durante a execução do contrato, como, por exemplo, falhas, atrasos e interrupções, com termos de abertura e encerramento e com folhas numeradas e rubricadas pelas partes.

Observar atentamente a data de início e do encerramento da execução do objeto contratado, comunicando, em prazo hábil, à Área Requisitante, o término da vigência do contrato para que esta se manifeste de imediato sobre seu interesse pela renovação e eventuais providências para quaisquer alterações que se façam necessárias.

Cuidados Permanentes:

O Fiscal de Contrato deverá acompanhar e fiscalizar a execução do contrato, em especial quanto a:

- manter planilha atualizada do valor do contrato, com seus aditivos, se houver, e os valores empenhados e já pagos, em especial quanto aos contratos executados por demanda, a exemplo de passagens aéreas, veículos, eventos etc;

- identificar as cláusulas do contrato que necessitam e permitam acompanhamento;

- ocorrência de subcontratação, quando não permitida ou, quando permitida, atentando para seus limites e condições;

- qualificação dos empregados da Contratada, em conformidade com o contido no edital, proposta ofertada e contrato assinado;

- qualidade dos materiais empregados e dos serviços executados, que deverão ser verificados no momento de sua entrega e utilização nos serviços, de forma a se assegurar o cumprimento da qualidade nos serviços prestados;

- quantidades dos materiais empregados e dos serviços executados, para evitar acréscimos e supressões desnecessários e que venham a representar descumprimento das obrigações contratuais;

- comunicar à Área Responsável pelo Controle dos Contratos as eventuais ocorrências que poderão ensejar a aplicação de penalidades contratuais ou a instauração de procedimento de Sindicância, quando constatadas irregularidades. Esta medida deve ser adotada somente depois de esgotadas as medidas administrativas cabíveis para solucionar os eventuais problemas detectados;

- manter entendimentos com os responsáveis pelas áreas, quando o objeto do contrato for a manutenção preventiva e corretiva em equipamentos, com vistas ao controle de:

- peças substituídas, com identificação do equipamento, para fins de garantia;

- periodicidade da manutenção;

- inclusões e exclusões de equipamentos, atentando para o limite do § 1°, art. 65 da Lei n° 8.666/93;

- responsabilização da Contratada pelos eventuais danos causados ao INPI ou a terceiros;

- verificação do recebimento do material, provisório e/ ou definitivo, e/ ou execução de obras ou serviços, na forma do disposto no artigo 73, da Lei nº 8.666/93;

- efetivação dos procedimentos para envio do processo à liquidação, dentre eles a aceitação do serviço e a verificação da regularidade da Contratada por meio de consulta ao SICAF;

- verificação posterior do respectivo pagamento;

- correta instrução processual quando de seu encaminhamento à área de contratos, depois de cumpridas as obrigações contratadas e recebimento definitivo do bem ou serviço.

Nota: O Fiscal de Contrato deverá manter permanente vigilância sobre as obrigações da Contratada, definidas nos dispositivos contratuais e condições editalícias e, fundamentalmente, quanto à observância aos princípios e preceitos consubstanciados na Lei nº 8.666/93, com suas alterações.

No caso de contratos de prestação de serviços, sem prejuízo das demais ações que assegurem o fiel cumprimento das responsabilidades assumidas pela Contratada, deverá o Fiscal de Contrato, ao consentir na liberação do pagamento pelos serviços pactuados, fazê-lo após comprovação de quitação com o sistema da Previdência Social e com o Fundo de Garantia por Tempo de Serviço, de todos os empregados do prestador de serviço que atuem no âmbito do INPI, de forma individualizada. A falta da comprovação a que se refere o parágrafo anterior implicará o impedimento do pagamento devido à Contratada, devendo o fato ser comunicado, de pronto, à Área Responsável pelo Controle dos Contratos para as providências que o caso vier a requerer. Igualmente, em caso de pagamento parcelado, a cada parcela, devem ser verificadas se essas condições estabelecidas no contrato estão sendo cumpridas.

Cuidados Adicionais:

Com a expedição da portaria de designação do Fiscal do Contrato e seu substituto, seus nomes serão registrados no “Rol de Responsáveis” do SIAFI, nos termos dos Artigos 10 e 11, da IN TCU nº 57/2008 e as Normas de Execução da CGU. As reuniões realizadas com a Contratada deverão ser documentadas por Atas de Reunião, elaboradas pela fiscalização e deverão conter, no mínimo, os seguintes elementos:

- data;

- nome e assinatura dos participantes;

- assuntos tratados;

- decisões;

- responsáveis pelas providências a serem tomadas e

- prazo.

ATENÇÃO:

Observar atentamente a data de início e do encerramento da execução do objeto contratado, comunicando, em prazo hábil, à Área Requisitante, o término da vigência do contrato para que esta se manifeste de imediato sobre seu interesse pela renovação e eventuais providências e alterações que se façam necessárias.

5 Prazos e Competências:

Prazos, Fim da vigência contratual:

A Área Responsável pelo Controle dos Contratos deverá encaminhar memorando ao Gestor da Unidade e ao Fiscal, informando sobre a proximidade do fim da vigência contratual nos seguintes prazos:

- contratos de prestação de serviços continuados, que possibilitem sua prorrogação: 04 meses antes do seu vencimento;

- contratos de prestação de serviços continuados, que não mais serão prorrogados: 06 meses antes do seu vencimento;

- contratos diversos (prestação de serviços não continuados e fornecimentos), que porventura apresentem algum atraso no seu cronograma de execução e imponham a necessidade de sua prorrogação: 02 meses antes do seu vencimento.

Nota: tais prazos são necessários em função das diversas providências a serem tomadas pelo fiscal do contrato e pelo Gestor da Área Requisitante, a exemplo de:

- análise de preços e condições de mercado;

- pesquisa de mercado;

- interesse da contratada;

- elaboração e/ ou adequação do Termo de Referência ou Projeto Básico;

- preparação de todos os documentos em tempo hábil para nova licitação, quando for o caso;

- no caso de encerramento do contrato, tempo e providências a serem tomadas para desmobilização da contratada.

Prazos - Prorrogação de vigência:

A Área Responsável pelo Controle dos Contratos deverá comunicar ao Contratado sobre a prorrogação de contrato, nos casos de serviços continuados ou quando o contrato admitir a prorrogação de seu prazo de vigência, nos seguintes prazos:

- quando houver alocação de pessoas para prestação de serviço: 60 dias antes do encerramento do contrato;

- nos casos de obras e serviços de engenharia: deverão ser observados os prazos definidos no cronograma físico-financeiro;

- nos demais casos: 30 dias antes do encerramento do contrato.

Nota: Prorrogação do prazo de vigência, observar os seguintes quesitos:

- constar sua previsão no contrato;

- houver interesse da Administração e da empresa contratada;

- for comprovado que o contratado mantém as condições iniciais de habilitação;

- for constatada em pesquisa que os preços contratados permanecem vantajosos para a Administração;

- estiver justificada e motivada, em processo correspondente;

- estiver previamente autorizada pela autoridade competente.

(Licitações e Contratos: orientações básicas/ Tribunal de Contas da União. 3.ed.,ver. atual. e ampl. Brasília: TCU, Secretaria de Controle Interno, 2006).

Prazos - Apresentação de defesa do contratado:

Os Prazos para o contratado apresentar defesa, quando houver aplicação de penalidade, são:

- 05 dias úteis contados da notificação e abertura de vistas ao processo, nos casos de advertência, multa e suspensão temporária (§ 2º do art. 87 da Lei nº 8.666/93).;

- 10 dias corridos contados da notificação e abertura de vistas do processo, nos casos de declaração de inidoneidade (§ 3º do art. 87 da Lei nº 8.666/93).

Nota: Aplicação da penalidade “Suspensão” nas contratações originárias da licitação PREGÃO – de acordo com o disposto no art. 7º da Lei nº 10.520/02: a empresa terá seu descredenciamento no SICAF e ficará impedida de licitar e contratar com a Administração Pública (União, Estados, Distrito Federal e Municípios), e Aplicação da penalidade “Suspensão” nas licitações pertinentes à Lei nº 8.666/93: a empresa ficará impedida de licitar e contratar com a Administração, ou seja, o órgão que aplicou a penalidade.

6 Liquidação e Pagamento:

Liquidação:

A Liquidação ocorre após a realização do fornecimento do bem, da execução da obra, da prestação do serviço ou do encerramento de cada etapa de execução do contrato. Conforme definido no Artigo 63, da Lei nº 4.320/64, “a Liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito”, devendo o Fiscal do Contrato exigir da Contratada toda a documentação discriminada no contrato, em especial em relação às comprovações relativas às regularidades fiscal, trabalhista e previdenciária. A Liquidação da Despesa se inicia no momento em que o Fiscal do Contrato atesta, no verso da nota fiscal/ fatura, o recebimento do bem, a execução e/ ou a prestação do serviço, ou etapa da obra ou serviço, após a verificação, conferência e confirmação da documentação exigida e apresentada.

Pagamento:

Para pagamento dos contratos celebrados, o Fiscal do Contrato deverá encaminhar, além da documentação comprobatória do atendimento às disposições legais e contratuais, as notas fiscais/ faturas originais, devidamente atestadas, termo de recebimento, formulário Autorização de Pagamento, os quais irão instruir o processo de pagamento. O Fiscal do contrato deverá ainda verificar se a Nota Fiscal apresentada pela Contratada está dentro de seu prazo de validade. Concluindo o procedimento de liquidação, a Área Responsável pelo controle dos contratos deverá lançar no SIASG, no módulo “Sistema de Gestão de Contrato – SICON”, os valores referentes à execução contratual liquidados, por intermédio do cronograma físico-financeiro disponibilizado no COMPRASNET – Portal de Compras do Governo Federal, e instruir o processo para encaminhá-lo para pagamento.

7 Alteração Contratual:

Aditivo:

O Termo Aditivo visa adaptar o objeto do contrato a uma nova demanda para o interesse público. O fiscal e o gestor do contrato não podem alterar o objeto ou onerar a execução do contrato a pretexto de necessidades do serviço, sob pena de alterar a relação inicial, obrigando a formalização de novo contrato ou a alteração dos preços contratados (reequilíbrio econômico-financeiro). Contudo, no decorrer do andamento do contrato, podem haver modificações nas condições inicialmente pactuadas: no projeto básico (especificações técnicas, quantidade, qualidade, forma de execução dos serviços), no local onde são executados os serviços, no prazo de vigência, nos preços iniciais, na forma de pagamento.

Quaisquer modificações obrigam à alteração contratual com vistas à adequação do contrato à nova situação. Assim, ao fiscal é atribuído um poderdever de informar o fato à administração superior, no menor prazo possível, a fim de que também seja examinada a possibilidade jurídica do pedido, disponibilidade orçamentária e outros vetores.

Situações Mais Comuns:

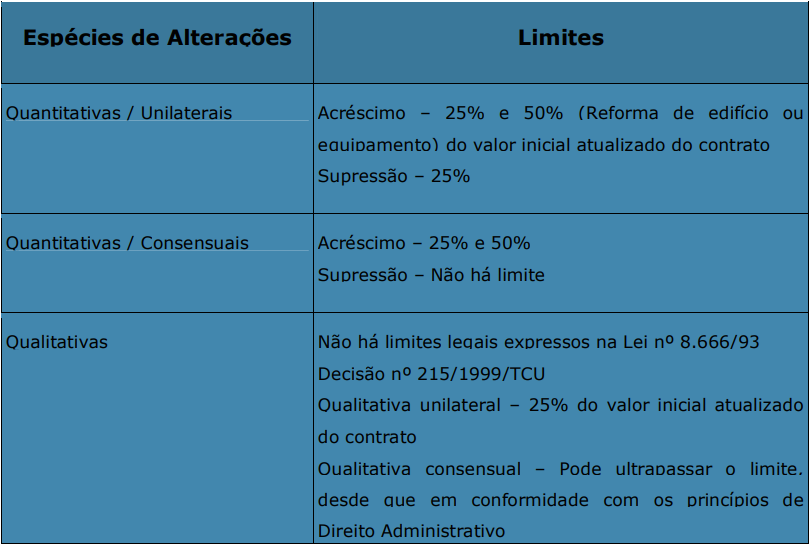

a. Acréscimo ou supressão de serviços:

Variações de quantidades, sem alteração de preços unitários, mantidas as demais condições do contrato inicial. As quantidades dos serviços contratados podem ser acrescidas em decorrência de mudança das instalações físicas da contratante, como por exemplo, a mudança de prédio. Isso pode influenciar na alteração de alguns tipos de contratos de serviços como:

- vigilância/ portaria (maior ou menor número de postos);

- limpeza (a área a ser limpa aumenta ou diminui);

A consequência será o aumento do valor inicial atualizado do contrato em até 25%, ficando a Contratada obrigada a aceitar o aditamento, nos termos do § 1º do artigo 65 da Lei nº 8.666/93.

As quantidades dos serviços podem, ainda: Ser reduzidas em até 25% do valor inicial atualizado do contrato, ficando a Contratada obrigada a aceitar o aditamento, conforme § 1º do art. 65 da Lei nº 8.666/93; Ser reduzidas em percentual maior que 25%, desde que haja acordo entre os contratantes, em conformidade com o § 2º, II, do artigo 65 da Lei nº 8.666/93.

b. Modificação do projeto ou especificações:

Por exemplo, em um contrato de alimentação, foi estabelecido no projeto básico que o fornecimento seria de refeições preparadas. Posteriormente, foi alterada verbalmente a forma para fornecimento de gêneros in natura, ou seja, alimentos crus, sem preparação. O contrato deve ser aditado para constar essa alteração, devendo, inclusive ser demonstrado que a relação financeira inicial não ficou mais cara, ou mais barata, mantendo-se o equilíbrio econômico financeiro do contrato.

c.Tanto as alterações contratuais quantitativas:

que modificam a dimensão do objeto – quanto as unilaterais qualitativa – que mantêm intangível o objeto, em natureza e dimensão, estão sujeitas aos limites preestabelecidos nos §§ 1º e 2º do art. 65 da Lei nº 8.666/93, em face do respeito aos direitos do contratado, prescrito no art. 58,I da mesma Lei, do princípio da proporcionalidade e da necessidade de esses limites serem obrigatoriamente fixados em lei.

d.Nas hipóteses de alterações contratuais consensuais, qualitativas e excepcionalíssimas de contratos de obras e serviços, é facultado à Administração ultrapassar os limites aludidos no item anterior, observados os princípios da finalidade, da razoabilidade e da proporcionalidade, além dos direitos patrimoniais do contratante privado, desde que satisfeitos cumulativamente os seguintes pressupostos:

I – não acarretar para a Administração encargos contratuais superiores aos oriundos de uma eventual rescisão contratual por razões de interesse público, acrescidos aos custos de elaboração de um novo procedimento licitatório;

II – não possibilitar a inexecução contratual, à vista do nível de capacidade técnica e econômico-financeira do contratado;

III – decorrer de fatos supervenientes que impliquem em dificuldades não previstas ou imprevisíveis por ocasião da contratação inicial;

IV – não ocasionar a transfiguração do objeto originalmente contratado em outro de natureza e propósito diversos;

V – ser necessárias à completa execução do objeto original do contrato, à otimização do cronograma de execução e à antecipação dos benefícios sociais e econômicos decorrentes;

VI – demonstrar-se – na motivação do ato que autorizar o aditamento contratual que extrapole os limites legais mencionados na alínea “c”, supra – que as conseqüências da outra alternativa ( a rescisão contratual, seguida de nova licitação e contratação) importam sacrifício insuportável ao interesse público primário (interesse coletivo) a ser atendido pela obra ou serviço, ou seja gravíssimas a esse interesse; inclusive quanto à sua urgência e emergência.

(Decisão nº 215/1999 – TCU /Plenário – Relator: José Antonio B. de Macedo; Data do Julgamento: 12/05/1999)