Planejamento da gestão pública

Administração Pública

1 Planejamento da Gestão Pública

O planejamento é uma exigência constitucional e legal. Um importante regramento é encontrado no parágrafo 1º, do art. 1º da Lei Complementar Federal nº 101/2000, estabelecendo que “a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar”.

O Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária são instrumentos legais do planejamento, de natureza finalística e financeira, os quais garantem os meios financeiros necessários à realização das ações e estabelecem limites e critérios para sua execução. Esses planos terão mais chance de sucesso se houver suporte prévio no planejamento da organização.

O processo de planejamento requer o interesse e o engajamento pleno da equipe diretiva do órgão/entidade, pois, uma vez que todos os órgãos/entidades da Administração funcionam no modelo hierárquico, cabendo a responsabilidade final da condução à autoridade máxima da hierarquia, não teria cabimento, nem futuro, o surgimento de iniciativas de planejamento sem o interesse absoluto da autoridade máxima, de seu engajamento e do uso da ferramenta adequada para atingir os resultados propostos ou mesmo para acompanhar o desempenho da organização que dirige.

Sendo assim, tudo que ingressar no mundo do planejamento deve ser viável e ter o apoio incondicional dos que dirigem o órgão/entidade.

Havendo situações novas, o planejamento deve ser realinhado para evitar o distanciamento entre o planejado e as ações em curso, já que a falta deste realinhamento pode levar à ruína dos planos originalmente feitos, bem como a uma divisão interna de forças, dificultando o alcance dos objetivos.

Visto ser o planejamento um instrumento utilizado para melhor atingir os resultados da organização, a cultura do planejamento, quando consolidada, permitirá ao gestor conduzir o órgão/entidade a uma gestão por projetos.

Essa gestão por projetos é proativa, pois se antecipa aos problemas e às dificuldades existentes ou que poderão advir, os quais necessitam ser resolvidos. Contrário senso, sem o uso do planejamento, a gestão tenderá a atingir tão-somente os objetivos institucionais já consagrados, atendendo reativamente as demandas segundo suas possibilidades.

O planejamento, bem implantado e acompanhado, possibilita a identificação de desvios e permite a correção de rumos da administração, e o registro sistemático dos planos facilita o entendimento da organização e dos seus objetivos e avanços.

Dessa maneira, as pessoas que participam do planejamento, mesmo sendo responsáveis por simples etapas apenas, sentir-se-ão mais comprometidas com a organização, já que tanto o sucesso quanto o insucesso no alcance dos objetivos é compartilhado no ambiente organizacional.

Nesse contexto, o planejamento, registrado, facilita a negociação das verbas orçamentárias, ou mesmo, a revisão das ações, ante a impossibilidade material de se obterem todas as verbas desejadas.

Definição

Planejamento é um conjunto de conceitos, ideias e intenções viáveis, sistematicamente organizados e com identificação de responsabilidades de pessoas e organizações, norteadores das ações a serem implementadas para atingir determinado fim da Administração Pública.

O processo de planejamento precisa de comprometimento, e as ações a serem realizadas devem, necessariamente, estar previstas no planejamento. Assim, a mera elaboração de propósitos, objetivos e metas, sem o devido acompanhamento, a análise das distorções no alcance dos objetivos definidos e o compromisso de prestação de contas, não é reconhecida como planejamento. Assim, o planejamento, como processo, exige evolução permanente, integração e melhorias nos conceitos e nos procedimentos.

Acerca da opção pelo planejamento estratégico ou pelo planejamento tático, cumpre analisar as características que distinguem cada um deles.

Enquanto o planejamento estratégico é tudo aquilo que afeta a sobrevivência do órgão/entidade, ou a sua natureza, ou, ainda, tudo aquilo que norteará as ações em longo prazo, o tático é bem mais abrangente do que se espera de um planejamento meramente operacional, compreendendo um período mais extenso, sem, no entanto, se ocupar dos riscos da organização; “seu desenvolvimento se dá pelos níveis organizacionais intermediários, tendo como objetivo a utilização eficiente dos recursos disponíveis com projeção em médio prazo”.

Nessa linha de raciocínio, o planejamento de quatro anos pode ser tanto estratégico quanto tático, dependendo do que se pretende fazer durante o período.

Comumente, é chamado de estratégico todo processo de planejamento que transcende e orienta o planejamento operacional. Assim como também é considerado estratégico, todo planejamento que pratica o SWOT (iniciais das palavras inglesas Strenghts (forças), Weaknesses (fraquezas), Opportunities (oportunidades) e Threats (ameaças), sendo esses os pontos a serem analisados, especialmente em relação às ações que se pretende implementar.

Essa atividade precisa de identificação de variáveis, de baixa governabilidade, tanto internas quanto externas. Por algumas razões, muitas organizações desistem de planejar estrategicamente e fazer planos anuais ou mesmo quadrienais, não levando em conta aquelas variáveis.

Tendo em vista mandatos governamentais serem de quatro anos, o planejamento quadrienal tende a ter consequências estratégicas, ao menos, para o governo, em face do que representa o conjunto de ações necessárias para viabilizar suas propostas para o período.

2 Fases, Cronograma e Agenda

Fases

Fase Conceitual

Na fase conceitual, são estabelecidas ou são confirmadas a Missão, a Visão de Futuro, as Diretrizes e os Objetivos Estratégicos.

Fase Operacional

A fase operacional tem etapas bem distintas, a saber: 1. Estabelecer as metas, as ações e as etapas; 2. Registrar as metas, as ações e as etapas a serem alcançadas e desenvolvidas; 3. Executar as ações; 4. Controlar as ações realizadas e as metas alcançadas, e 5. Ajustar os procedimentos.

- O estabelecimento das metas, das ações e das etapas com clareza é pressuposto do planejamento e é o que dará suporte à fase conceitual.

- O registro das metas, das ações e das etapas a serem alcançadas e desenvolvidas é como a certidão de nascimento do planejamento e será a memória do que foi decidido.

- A execução das ações corresponde ao plano colocado em prática.

- O controle das ações realizadas e das metas alcançadas e sua comparação com a previsão, para fins de ajuste de procedimentos, correspondem ao registro do que é efetivamente realizado, na periodicidade prevista, com a análise do sucesso ou do insucesso em relação ao previsto.

- O ajuste de procedimentos é indispensável tanto para rever prazos e etapas do planejamento mal dimensionados quanto para mudar comportamentos com o fim de atingir o que foi planejado.

Tendo em vista que a Administração é contínua, evidentemente que essas fases ocorrem simultaneamente, só que em ciclos de planejamento diferentes. Como exemplo, ao mesmo tempo em que a organização elabora as metas para o ano seguinte também realiza as metas do ano e efetua o seu controle.

Cronograma

O planejamento ocorre por ciclos, tendo ao menos dois tipos: o ciclo quadrienal, representado pelo planejamento estratégico e pelo Plano Plurianual, e o ciclo anual, representado pelo planejamento operacional (tático) e pelo Orçamento Anual.

A linha cronológica do planejamento é a seguinte: o planejamento estratégico será a base do Plano Plurianual e da Lei de Diretrizes Orçamentárias e o planejamento operacional será a base do Orçamento Anual. ,

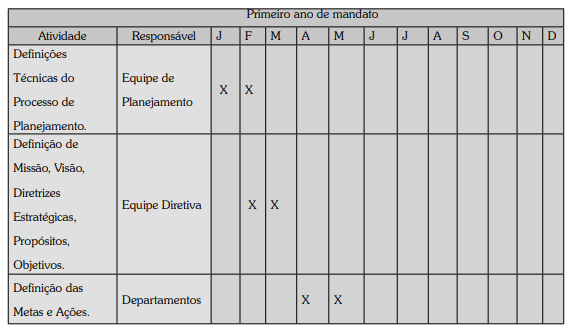

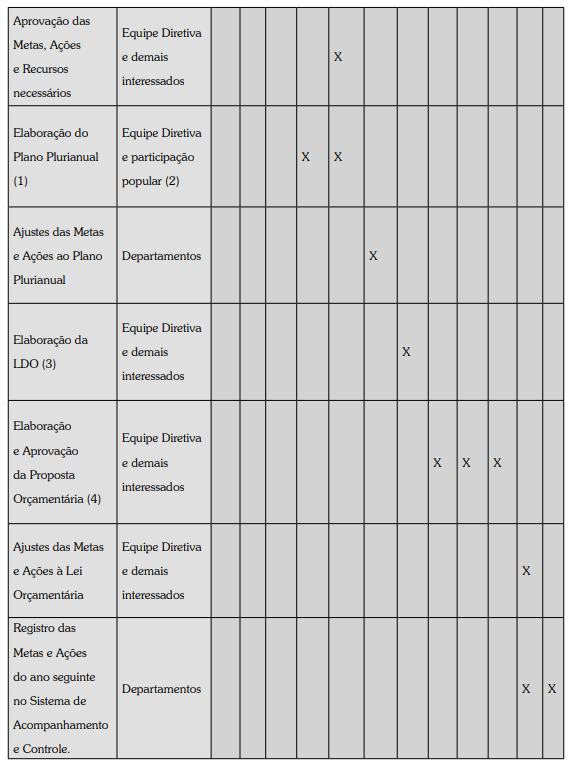

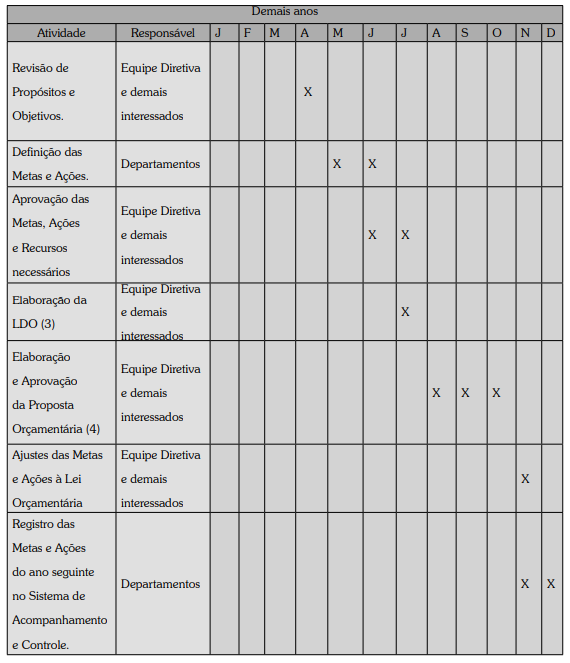

Pode-se considerar o seguinte cronograma para elaboração dos referidos planos:

1. Planejamento quadrienal ou estratégico: elaboração de janeiro a abril do primeiro ano de mandato, valendo para os próximos quatro anos.

2. Plano Plurianual: elaboração em maio e junho do primeiro ano de mandato, valendo para os próximos quatro anos.

3. Planejamento operacional: elaboração em junho e julho, valendo para o ano seguinte.

4. Orçamento Anual: elaboração em agosto, valendo para o ano seguinte.

Agenda

A agenda do ciclo completo do planejamento pode ser identificada de acordo com a seguinte tabela, cabendo adaptações conforme as necessidades do órgão/entidade.

3 Recursos, Equipe e Sistemas de Suporte

É indispensável que o planejamento seja sistemático, tenha metodologia conhecida, seja registrado e acessível a todos os interessados. O estabelecimento de metas requer que sejam levados em conta os meios para sua realização, especialmente os referentes a recursos humanos, financeiros, materiais e técnicos em geral. Também é indispensável o cuidado na elaboração do cronograma de realização, evitando que sejam estabelecidas prioridades além do tempo disponível para realizá-las.

Para as atividades do ciclo de planejamento, pessoas e recursos materiais, conceituais e financeiros devem ser alocados; portanto, para que o planejamento seja uma ferramenta eficaz é necessário investir nele tempo e recursos.

O levantamento e o registro dos elementos limitadores para a realização das ações e o alcance das metas também é indispensável, pois esse procedimento irá evitar que um início de grande otimismo seja ofuscado por dificuldades não adequadamente identificadas.

Assim, para verificar se as metas e as ações são factíveis, é necessário estimar a priori os seguintes meios:

1. Recursos humanos suficientes para levar a efeito as ações previstas.

2. Existência de recursos orçamentários e financeiros que são disponíveis e adequados para as ações previstas.

3. Dimensionamento certeiro dos prazos para a realização das ações previstas, inclusive os das etapas.

4. Parceiros externos indispensáveis para a realizar as ações e garantia de que eles têm condições de atender a demanda (parceiros externos podem ser outros órgãos, os fornecedores ou outras esferas de governo).

5. Recursos humanos demandados pelo órgão/entidade correspondentes aos existentes; caso contrário, previsão para alocação de novos recursos humanos, em quantidade e no prazo adequados, para que as ações específicas aconteçam.

Os planos do órgão/entidade precisam ser registrados e controlados, de preferência em sistema informatizado, criado para tal fim e com funcionamento em rede, para que toda a organização, segundo níveis estabelecidos, tenha acesso a eles, podendo acompanhá-los. Não sendo possível o registro em sistema, todos os responsáveis por metas, ações ou etapas devem reportar-se ao coordenador do planejamento, informando- -o das atividades realizadas, com o objetivo de, periodicamente, consolidar essas informações e permitir que sejam acompanhadas por todos os interessados no foro e no local adequados.

Na falta de um sistema informatizado, é possível o uso de planilhas Excel ou de arquivos em Word e sua transmissão para o coordenador via internet ou por meio de outras mídias digitais (disquete, CD, DVD, pen drive).

Como alguns órgãos/entidades tem um sistema próprio desenvolvido, a exemplo da SEFAZ, eventualmente esse poderia ser cedido a outro órgão que necessitasse.

É essencial a designar uma equipe responsável pela coordenação do processo, pelo controle das agendas, pela preparação das reuniões, pelo gerenciamento do sistema de registro e pelo acompanhamento dos resultados e das dificuldades, bem como seu compartilhamento entre todos os que participam do processo decisório e de execução.

Tendo em vista de essa função requerer conhecimentos específicos, se faz necessário ter, no mínimo, uma pessoa na equipe com pleno domínio da técnica de planejamento adotada, para que ela possa liderar o processo e, posteriormente, mediante capacitação interna, difundir a metodologia, visando a todos os interessados.

A equipe de planejamento não requer, necessariamente, dedicação exclusiva, devendo ser dimensionada de acordo com as necessidades e características do órgão/entidade.

Participação

Na elaboração do planejamento, é indispensável a participação dos departamentos, das divisões, das seções e dos servidores responsáveis pelos principais processos e conhecedores das atividades do órgão/ entidade.

O volume de pessoas participantes da elaboração do planejamento depende do grau de desenvolvimento gerencial do órgão/entidade quanto a esse processo. Grupos pequenos correm o risco de não ser representativos e cometer erros de avaliação a respeito do que é importante incluir no planejamento, ao passo que grupos grandes arriscam-se a ter pouco controle sobre as ideias, tornar-se improdutivos ou perder o foco em relação a temas relevantes.

A elaboração de propostas pelas diversas áreas, posteriormente validadas pela Equipe Diretiva após defesa pelos representantes de cada uma delas, é o modelo utilizado na SEFAZ/RS.

Os projetos específicos integram o contexto do planejamento operacional (tático) e do quadrienal ou estratégico. Por exemplo, um bom projeto de construção de uma hidrelétrica poderá estar inserido no planejamento anual da secretaria ou da empresa e no planejamento estratégico, sendo possível, até mesmo, ter um prazo de conclusão superior tanto ao do planejamento operacional quanto ao do quadrienal.

Qualquer atividade de planejamento exige da identificação dos seguintes elementos: O que será feito? Qual a justificativa? Quem fará ou será o responsável pela realização de cada etapa? Quais são os prazos de início e fim? Como será feito? Quanto custará (constando a identificação das fontes e a elaboração dos cronogramas de desembolso)? e Onde será feito?

Considerando que o Orçamento Anual se representa por projetos/atividades, torna-se necessário que esses tenham conexão com o planejamento operacional, o que precisa de cuidados especiais na forma de elaborar a proposta. Isso acontece por dois fatos:

1. o planejamento operacional desce a níveis de detalhamento impossíveis de serem atingidos com o Orçamento Anual; 2. o Orçamento Anual trata como atividade todas as despesas de caráter continuado, a exemplo dos salários, enquanto, no planejamento operacional, a força de trabalho é alocada tanto em projetos quanto em atividades, ou nas duas ao mesmo tempo. Em face disso, é preciso manter registros de planejamento tão bem organizados que seja possível demonstrar a relação causal entre os valores previstos para as ações do planejamento operacional e os projetos/atividades do Orçamento Anual.

O método de planejamento a ser adotado dependerá da cultura da organização ou da concepção do responsável pela condução do processo. O nível de detalhamento do planejamento deve ser suficiente para que todos entendam se as ações estão adequadamente desenvolvidas e se as metas poderão ser alcançadas.

Excessivo detalhamento torna o planejamento burocrático, e nenhum detalhamento torna o planejamento tão amplo que acaba por ser de pouca praticidade. Ao longo do tempo, pelo desenvolvimento da cultura do planejamento na organização, o grupo apreenderá qual deverá ser o nível de detalhamento adequado.

A adequação do plano à capacidade de realização pelo órgão/ entidade é requisito básico, pois um plano muito arrojado poderá gerar turbulência, causando estresse e sensação de incapacidade aos colaboradores, o que irá prejudicar todo o projeto, e um plano muito limitado, aquém da capacidade da organização, poderá gerar má impressão e ocasionar sensação de vazio e de inutilidade.

4 Definição de Metas, Ações e Etapas

Metas

É fácil incorrer em erros conceituais no estabelecimento de quantitativos. Os erros mais comuns decorrem da confusão entre indicadores de resultado e quantitativos de metas. Esse tipo de erro resulta do uso de modelos de planejamento próprios da iniciativa privada, que privilegia o estabelecimento de metas intimamente ligadas ao resultado.

Porém, na Administração Pública os resultados alcançados não ocorrem de maneira direta e proporcional ao alcance das metas, e por isso,sugere-se separar os indicadores de resultados dos quantitativos de metas.

Para esclarecer o que foi dito acima, são apresentados, a seguir, conceitos e exemplos.

Definição de metas

Para uma apropriada definição de metas, as exigências são: descrição adequada; indicador quantitativo; prazo de realização; indicação do responsável ou dos responsáveis; ações vinculadas; objetivos estratégicos a serem atendidos.

Indicadores de resultados

Esses indicadores estão vinculados aos propósitos ou aos objetivos os quais, por sua vez e em geral, estão relacionados aos Programas de Governo constantes no Plano Plurianual. Eles indicam uma mudança de realidade e não são obtidos diretamente, mas sim como consequência de diversas ações realizadas.

Esses indicadores, por terem grande amplitude, são difíceis de conceber, de calcular e de medir. Em vista disso, se recomenda que a organização tenha poucos, porém representativos, indicadores da realidade que pretende mudar.

Exemplos de indicadores de resultados: percentual de analfabetismo; percentual de aprovação escolar; percentual de homicídios; percentual de reincidência de ex-apenados; expectativa de vida ao nascer; percentual de mortalidade infantil; índice de doenças decorrentes da falta de saneamento básico; quantidade de casos relatados de dengue em determinada região.

Tendo os exemplos apresentados, se observa que os indicadores de resultados dependem de vários fatores, sendo, na maioria das vezes, externos à organização, inclusive ao Estado, stricto sensu, os quais, porém, se pretende alterar com as ações realizadas pelo órgão/entidade ou por vários órgãos/entidades em regime de mútua colaboração.

Metas com quantitativos

Os índices quantitativos das metas revelam o que o órgão/entidade se propõe a realizar, devendo ser objetivos e numéricos. Parece uma obviedade, mas estabelecer os enunciados das metas e seus quantitativos não é uma tarefa simples, pois tão importante quanto estabelecer um número coerente e alcançável é saber reconhecer uma forma confiável e eficaz de medir o seu alcance.

Os quantitativos de metas podem ser divididos em dois grupos: os de esforço e os de resultado. Os de esforço precisam, praticamente, apenas da força de trabalho da organização, daquilo que pode ser feito diretamente, enquanto os de resultado dependem de fatores mais amplos.

Nada impede, porém, que o órgão/entidade use um ou outro tipo de enunciado ou ambos os tipos. Ressalve-se que não se deve confundir quantitativo de resultado para metas com indicadores de resultados.

Exemplos de metas de esforço: construir 800 km de rede de energia elétrica na região “X”, até a data “Y”; construir três estações de tratamento de esgotos na cidade “X” , até a data “Y“; vacinar pelo menos 100.000 pessoas contra a doença “X”, até a data “Y”.

Nos exemplos descritos, as metas são muito mais fáceis de entender, no entanto, tomando-as por base, não se pode inferir a amplitude dos efeitos sociais decorrentes do seu alcance. Elas mostram o que a organização está fazendo, mas não demonstram, por si só, a sua efetividade.

Exemplos de metas de resultado: dotar 80% das famílias com energia elétrica, até a data “X”; obter 80% de tratamento dos esgotos para a região “X”, até a data “Y”; atingir 95% de cobertura de vacinação contra a doença “X”, até a data “Y”.

Nos exemplos descritos, o alcance das metas precisa de uma série de ações sobre as quais a organização possui grande protagonismo, e se percebe que a meta de resultados tende a ser mais difícil de alcançar do que a meta de esforço por se tratar de situação mais complexa.

Ressalve-se, novamente, que esses quantificativos não se confundem com indicadores de resultados, embora contribuam para sua melhoria, como se pode depreender.

Metas sem quantitativos

Também existe metas sem quantitativos, as quais possuem apenas data prevista para conclusão. Geralmente, essas metas não apresentam clareza e se referem tanto a esforço como a resultado, mas, na maioria das vezes, indicam esforço e refletem mais as necessidades internas da organização do que o cumprimento dos objetivos institucionais.

Exemplos de metas sem quantitativos: concluir a revisão dos processos pendentes, até a data “X”; identificar a carência de pessoal nas diversas unidades do órgão/entidade, até a data “X”; realizar a manutenção dos veículos da frota, até a data “X”.

Nos exemplos que vimos acima, mesmo as pessoas da organização saibam exatamente do que se trata, é muito difícil acompanhar o seu andamento. Se a criação de metas desse tipo for necessário , o adequado detalhamento das ações e das etapas será indispensável para poder acompanhar a sua realização e garantir o alcance da meta.

Ações

Uma ação pode ajudar para atingir várias metas, porém, ela pode ser vinculada a tantas quanto forem necessárias, assim como uma meta pode precisar de várias ações para ser alcançada. Isto é, é possível ter mais de uma ação para atingir somente uma meta, ao mesmo tempo em que mais de uma meta pode ser alcançada mediante a contribuição de apenas uma ação. Sendo assim, embora comumente se relacione uma ação a uma meta, não é obrigatória a correspondência uma por uma, tanto de ações para metas quanto destas para aquelas.

Por estar representando uma atividade humana, as ações requerem que lhes sejam alocados recursos financeiros e materiais. Em consequência, todas as ações a serem desenvolvidas pelo órgão/entidade precisarão ter uma estimativa de custo, tanto de pessoal quanto de investimentos e de outras despesas gerais.

Definição de ação

Para uma adequada definição de ação, as exigências são: descrição apropriada; prazo de realização; custo da ação; cronograma financeiro; indicação do responsável ou dos responsáveis; vinculação à meta. Além dessas, podem ser agregadas as seguintes: equipe necessária, local, parceiros, pontos críticos e ações corretivas.

Essa previsão será a base da demanda para o Plano Plurianual e para o Orçamento Anual. Por esse aspecto, verificando a importância do planejamento eficiente, pois, na eventualidade de ocorrer insuficiência de recursos orçamentários, sempre será possível argumentar com o centro do Governo, ou este com a Assembleia Legislativa, quais ações deixarão de ser feitas em face da falta de recursos. Isso significa que a base da demanda do Orçamento Anual ampara-se em um planejamento anteriormente efetuado, cujos recursos estão discriminados ação por ação.

Assim, havendo insuficiência de recursos, o gestor saberá, com facilidade, qual ação poderá ser reduzida ou até mesmo adiada se tiver elaborado a proposta do Orçamento Anual com suporte no orçamento operacional.

A ação tem que contribuir decisivamente para o sucesso de uma meta, mesmo que de maneira indireta. Sendo assim, quanto mais bem concebida for a ação, mais facilmente a meta será atingida. Supondo que se queira, na função Saneamento, mudar o indicador-exemplo “Índice de doenças decorrentes da falta de saneamento básico”, podem-se estabelecer metas como: construir três estações de tratamento de esgotos na região “X, até a data “Y”; obter 50% de tratamento dos esgotos para a região “X”, até a data “Y”.

Evidente que, para se atingir tais metas, muitas ações deverão ser levadas a efeito e, dentre elas, citam-se, a exemplo, as seguintes: identificar áreas para aquisição ou desapropriação, até a data “X”; adquirir essas áreas, até a data “X”; licitar e contratar projeto de engenharia, até a data “X”; licitar e contratar projeto de impacto ambiental, até a data “X”; licenciar os projetos, até a data “X”; licitar e contratar a construção, até a data “X”; fiscalizar a construção das unidades de tratamento, até a data “X”; elaborar concurso para suprir as estações de pessoal, até a data “X”

Se observa que todas as ações estão diretamente relacionadas com a sua meta, portanto, se forem suficientes e concluídas, a tendência é de que a meta seja atingida. Sempre se recomenda que se estabeleça um número restrito de ações por meta, pois essas requererão também, cada uma delas, muitas etapas, o que poderá tornar o acompanhamento do planejamento um pouco árduo e burocrático. Não se pode limitar, entretanto, aquilo que, pela sua natureza, deve ser detalhado.

Etapas

As etapas seguem a mesma linha das ações, ou seja, devem ser descritos todos os passos importantes para a consecução da ação.

Tomando-se a ação-exemplo: “3. Licitar e contratar projeto de engenharia, até a data ‘X’.”, poderiam ser elaboradas várias etapas, conforme se exemplifica a seguir:

- Estabelecer o objeto do contrato

- Abrir o processo

- Obter as autorizações e aprovações necessárias

- Publicar os editais

- Proceder à licitação

- Elaborar o contrato e demais trâmites

- Efetuar a contratação e autorizar a elaboração do projeto

Assim, se chega a um grau de detalhamento bem razoável em que se percebe que poderá haver domínio sobre o andamento das atividades, desde que devidamente registradas e comparadas com o previsto, o que se torna um poderoso instrumento gerencial.

Procedimentos Mínimos Sugeridos

Planejamento quadrienal (primeiro quadrimestre do primeiro ano de mandato).

- Definição da Missão e da Visão

- Definição de propósitos e objetivos

- Definição dos Projetos que atenderão aos objetivos

Plano Plurianual (elaboração entre maio e junho do primeiro ano de mandato)

- Programas de Governo e indicadores

- Definição das ações e metas (com base nos propósitos e objetivos do planejamento quadrienal)

Planejamento anual operacional (elaboração em junho e julho, valendo para o ano seguinte)

- Definição das metas para o ano seguinte

- Definição das ações necessárias para o alcance das metas

- Apuração do custo e demais meios para a realização das ações

- Definição das etapas

Orçamento Anual (elaboração em agosto, valendo para o ano seguinte)

- Projetos/atividades, com base nas ações estabelecidas no planejamento operacional.

Controle

O planejamento precisa de meios adequados e suficientes para sua elaboração e registro da previsão e da realização, preferencialmente em formato web, indelével, de sorte que todos os envolvidos, na organização, possam visualizá-lo e acompanhá-lo em rede, com o fim de retomar o que foi previsto e cotejá-lo com o realizado, evidenciando o status dos prazos e da qualidade previstos.

Um controle eficiente requer um bom sistema de registro e o acompanhamento de todo o planejamento para possibilitar o resgate da informação e manter atualizados tais registros, bem como para inteirar- -se de alterações na conclusão das etapas e das ações no processo de alcance das metas. Um bom sistema também é necessário para que todos possam conhecer os responsáveis pelas etapas, ações ou metas e acessar informações sobre eles.