Técnicas em Secretariado 1

Secretariado

1 Histórico da profissão Parte 1

Origem

Se buscarmos na idade antiga a origem da profissão de secretária, poderemos afirmar que o “escriba” foi o seu antepassado. Este cargo era ocupado por homens que dominavam a escrita, faziam contas, classificavam os arquivos e redigiam as ordens. Eram homens capazes de receber por escrito as ordens e depois executá-las, o que tem muita semelhança com o papel das secretárias, levando em consideração as características de cada época. Durante o baixo império era comum o uso da palavra secretário, e estes eram taquígrafos. Já na idade média, devido às condições políticas, o domínio da igreja, em geral eram os monges que atuavam como copistas e arquivistas.

Existem inúmeros conceitos encontrados para secretária e para secretariado, porém é

importante sabermos o que o Dicionário nos apresenta.

Segundo Aurélio Buarque de Holanda Ferreira, Secretário (a) “é aquele que se incumbe de determinadas redações, que se ocupa da organização e do funcionamento de um serviço administrativo”. Os empregados (as) que no desempenho de suas atividades administram recursos materiais e humanos, tais como recepção e encaminhamento de visitas, controle e responsabilidade com motoristas, mensageiros, agenda, telefone, fax, computador, copiadora etc., caracterizam-se como secretários (as) e têm um papel relevante junto aos gerentes

Segundo Alec Mackenzie, secretária é uma funcionária administrativa com autoridade delegada pelo seu chefe (executivo) para desempenhar atividades que aliviam a carga de trabalho do superior de modo que ele possa concentrar-se nos seus principais objetivos e funções. Normalmente os cargos de chefia possuem uma secretária. É aquela que assessora presidentes, diretores e gerentes de empresas. Se as empresas possuem relacionamentos exteriores, é exigido um profissional com o domínio de outro idioma, podendo ser bilíngue ou trilíngue. Os idiomas mais solicitados são inglês, espanhol, japonês, alemão e francês.

Por quê comemora-se o Dia da Secretária em 30 de Setembro?

Durante a Revolução Industrial, Christopher Sholes inventou um tipo de máquina de escrever e sua filha – Lílian Sholes – testou tal invento, tornando-se a primeira mulher a escrever numa máquina em público. Lílian Sholes nasceu em 30 de Setembro de 1850.

A profissão Secretária (o) no Brasil

O desenvolvimento da secretária no Brasil acompanha o desenvolvimento gerencial, relevando as características empresariais de cada década.

Nos anos 50, a secretária era uma simples servente. Ao ingressar na empresa ela não encontrou qualquer modelo de mulher profissional. Assim, repetiu o modelo que conhecia, social e familiar, ou seja: da servilidade, da falta de criatividade e decisão. As suas atribuições limitavam-se à datilografia, taquigrafia, arquivo de documentos e atendimento telefônico. E aqui começam as situações que originaram um dos grandes mitos da profissão - a realização de trabalhos particulares para os executivos. É desta época que surgem algumas denominações para a profissão, como “anjo da guarda”, “braço direito”,

“salvadora da pátria”.

Década de 60

Nos anos 60, inicia-se no Brasil a formação de gerentes, através dos vários pacotes de treinamento, importados, sobretudo dos estados Unidos. Nota-se que na época e secretária tornou-se um símbolo de status gerencial. Todo “grande” gerente possuía uma secretária exclusiva, assim como sala com janela, motorista, etc. É nos anos 60 que surge mais uma daquelas denominações infelizes – a secretária é o “Cartão de Visitas” da empresa. Cartão de Visitas é algo que amarela, fica obsoleto, é jogado no lixo. Não tem exatamente a imagem ideal para um profissional.

Década de 70

Nos anos 70 temos a primeira grande mudança na profissão. Inicia-se o treinamento para secretárias, surge o movimento com as associações de classe. As secretárias passam a ater formação superior e a entender o seu verdadeiro papel. Desta década, herdamos novos mitos: a secretária não tem horário de trabalho; o trabalho da secretária não gera resultados.

Década de 80

Nos anos 80, a profissão passa por significativas mudanças. Temos a regulamentação da profissão, o fortalecimento do movimento da classe, com o surgimento dos sindicatos de secretárias. Tais mudanças encontram respaldo nos novos modelos gerenciais, promovidos sobretudo pela administração participativa, a reengenharia, a qualidade e a informática. Profundas transformações ocorrem no perfil gerencial brasileiro e, consequentemente, no da secretária. Ela e o gerente formam uma equipe de dois, o passo fundamental para a administração participativa. Os executivos que desejam assessoria particular contratam pessoalmente uma secretária, que atua em seus escritórios particulares.

Década de 90

Nos anos 90, estão em extinção as secretárias serventes. As com papel de objeto há

muito fazem parte do passado. Daí a confusão. Não é a profissão de secretária que se extingue, mas a sua prática inadequada. A secretária corta o cordão umbilical que a mantinha atrelada ao gerente. Ela adquire vida própria, é uma empreendedora que cria condições para a empresa produzir resultados e amplia a sua área de atuação. As técnicas secretariais não são mais o centro do trabalho da secretária, mas sim, um dos seus aspectos.

Mitos da Profissão

O desenvolvimento da profissão, na empresa brasileira, gerou paradigmas que se transformaram nos grandes mitos da profissão e se encontram em fase de extinção. A sua substituição por paradigmas voltados para a qualidade e a produtividade molda o perfil da secretária da atualidade.

Primeiro Mito: Secretária X Assessoria

Antes da Era da Informática, a secretária gastava praticamente 90% do seu tempo para executar as chamadas Técnicas Secretariais: planejar, organizar e controlar arquivo, agenda, follow-up, viagens, reuniões e datilografia. Tais técnicas nunca foram valorizadas como parte da assessoria gerencial. Surge daí um dos mitos da profissão: secretária não

é assessora e sim executora de rotinas.

A habilidade de assessora torna-se cargo, na maioria das vezes, muito vago. Quando não se podia definir exatamente o que determinado profissional fazia, classificava-o como

“assessor” ou “assistente”, o que contribuiu para a desvalorização da habilidade e do profissional. Sobretudo na empresa pública, na maioria das vezes o “assessor” tornou-se motivo de piadas.

Assessorar não é cargo. É uma função inerente a algumas profissões como a de secretária. Assessorar não é algo a ser conquistado no futuro da secretária. A razão de ser da profissão é assessorar os diversos níveis gerenciais.

Criou-se um novo paradigma gerencial – o conhecimento da informática. É interessante notar como os executivos andam com seus laptops pendurados no ombro, fazendo questão de usá-los publicamente. Este novo modelo é fundamental para a revitalização da secretária porque quebrou comportamentos que estrangulavam o seu tempo. Com o domínio da informática, a equipe de suporte gerencial resume-se a uma só pessoa – a própria secretária.

O batalhão de assessores e assistentes é desnecessário. Ocasionalmente, um outro profissional desempenha a habilidade de assessorar, por determinado período, determinado projeto. Assim, o mito de que a secretária não é assessora deixa de existir.

Segundo Mito: Trabalhos Particulares

Este é o grande vilão da administração do tempo e da imagem da secretária. Talvez pela falta de modelos profissionais, nos anos 50, ou pelo status adquirido pela profissão, a verdade é que os gerentes brasileiros, em sua maioria, abusaram dos recursos materiais da empresa e do recurso humano secretária. Esta passou a desempenhar extensa assessoria particular e familiar, como uma obrigação. Secretárias que se posicionaram contra tal prática não eram bem vistas e até foram demitidas. Outras que o aceitavam eram citadas como seres especialíssimos. Alguns dos trabalhos particulares, trazidos para a secretária executar na empresa:

digitação da declaração do imposto de renda do gerente, seus familiares e amigos; as atas dos grupos informais, associações, clubes e até do condomínio; trabalho escolar dos filhos e esposas; tratar de assuntos relativos aos empregados domésticos do gerente; organizar as viagens de férias da família; agendar cabeleireiro e ginecologista da esposa do gerente; cuidar para que os gerentes tomassem seus remédios na hora certa, entre Outras A secretária não existe para dar assessoria exclusivamente particular ao executivo. Ela é

uma funcionária da empresa, assessorando um cargo ou uma área, em assuntos organizacionais.

Terceiro Mito: Secretária tem horário para entrar, mas não tem para sair

Outro mito, felizmente agora entrando em desuso, é o de quanto mais tempo você

permanecer na empresa, mais competente será considerada. As pessoas que permanecem no trabalho além das horas convencionadas o fazem pelas seguintes razões:

• desorganização delas ou da empresa: falta de pessoal, metodologia de trabalho, etc;

• incompetência delas ou da empresa: falta de infra-estrutura, equipamentos obsoletos, etc;

• vida pessoal: não existem razões que motivem a pessoa a deixar a empresa no final do expediente. Por isso, retarda ao máximo a sua saída, com receio de enfrentar o vazio da sua vida pessoal.

A secretária tem horário de trabalho sim, como qualquer outro profissional. Mesmo porque, é preciso uma vida pessoal equilibrada e saudável como condição para uma vida profissional produtiva. Se o executivo precisa de um horário especial de assessoria, ele e a secretária negociam a melhor forma, com um horário flexível que permita a ela equilibrar a sua vida profissional e pessoal.

Quarto Mito: o trabalho da secretária não gera resultados

Nunca se considerou a possibilidade de medir o resultado do trabalho da secretária, o que

é perfeitamente justificável, considerando os mitos já tratados. O resultado existe e pode ser medido através de indicadores. Indicadores técnicos: tarefas realizadas por você ou sob sua responsabilidade:

Indicadores de satisfação de clientes: converse com cada cliente a quem você assessora diretamente e pergunte:

Recepcionista

Secretária

Código de Ética da(o) Secretária(o)

Publicado no Diário Oficial da União de 7 de julho de 1989, o Código de Ética é um dos instrumentos básicos para o direcionamento correto da nossa atuação como profissionais. Faça uma reflexão e veja como o Código pode ser conhecido e principalmente colocado em prática.

2 Histórico da profissão Parte 2

Capítulo I – Dos Princípios Fundamentais

Art.1º. - Considera-se Secretário ou Secretária, com direito ao exercício da profissão, a pessoa legalmente credenciada nos termos da lei em vigor.

Art.2º. - O presente Código de Ética Profissional tem por objetivo fixar normas e procedimentos dos Profissionais quando no exercício de sua profissão, regulando-lhes as relações com a própria categoria, com os poderes públicos e com a sociedade.

Art.3º. - Cabe ao profissional zelar pelo prestígio e responsabilidade de sua profissão, tratando-a sempre como um dos bens mais nobres, contribuindo, através do exemplo de seus atos, para elevar a categoria, obedecendo aos preceitos morais e legais.

Capítulo II – Dos Direitos

Art.4º. - Constituem-se direitos dos Secretários e Secretárias: a) garantir e defender as atribuições estabelecidas na Lei de Regulamentação; b) participar de entidades representativas da categoria; c) participar de atividades públicas ou não, que visem defender os direitos da categoria; d) defender a integridade moral e social da profissão, denunciando às entidades da categoria qualquer tipo de alusão desmoralizadora; e) receber remuneração equiparada à dos profissionais de seu nível de escolaridade; f) ter acesso a cursos de treinamento e a outros Eventos/Cursos cuja finalidade seja o aprimoramento profissional; g) jornada de trabalho compatível com a legislação trabalhista em vigor.

Capítulo III – Dos Deveres Fundamentais

Art.5º. - Constituem-se deveres fundamentais das Secretárias e Secretários: a) considerar a profissão como um fim para a realização profissional; b) direcionar seu comportamento profissional, sempre a bem da verdade, da moral e da ética; c) respeitar sua profissão e exercer suas atividades, sempre procurando aperfeiçoamento; d) operacionalizar e canalizar adequadamente o processo de comunicação com o público; e) ser positivo em seus pronunciamentos e tomadas de decisões, sabendo colocar e expressar suas atividades; f) procurar informar-se de todos os assuntos a respeito de sua profissão e dos avanços tecnológicos, que poderão facilitar o desempenho de suas atividades; g) lutar pelo progresso da profissão; h) combater o exercício ilegal da profissão; i) colaborar com as instituições que ministram cursos específicos, oferecendo-lhes subsídios e orientações.

Capítulo IV – Do Sigilo Profissional

Art.6º. - A Secretária ou Secretário, no exercício de sua profissão, deve guardar absoluto sigilo sobre assuntos e documentos que lhe são confiados.

Art.7º. - É vedado ao Profissional assinar documentos que possam resultar no comprometimento da dignidade profissional da categoria.

Capítulo V – Das Relações entre Profissionais Secretários

Art.8º. - Compete às Secretárias e Secretários: a) manter entre si a solidariedade e o intercâmbio, como forma de fortalecimento da categoria; b) estabelecer e manter um clima profissional cortês, no ambiente de trabalho, não alimentando discórdia e desentendimento profissionais; c) respeitar a capacidade e as limitações individuais, sem preconceito de cor, religião, cunho político ou posição social; d) estabelecer um clima de respeito à hierarquia com liderança e competência.

Art.9º. - É vedado aos profissionais: a) usar de amizades, posição e influências obtidas no exercício de sua função, para conseguir qualquer tipo de favoritismo pessoal ou facilidades, em detrimento de outros profissionais; b) prejudicar deliberadamente a reputação profissional de outro secretário; c) ser, em função de seu espírito de solidariedade, conivente com erro, contravenção penal ou infração a este Código de Ética.

Capítulo VI – Das Relações com a Empresa

Art.10º. - Compete ao Profissional, no pleno exercício de suas atividades: a) identificar-se com a filosofia empresarial, sendo um agente facilitador e colaborador na implantação de mudanças administrativas e políticas; b) agir como elemento facilitador das relações interpessoais na sua área de atuação; c) atuar como figura-chave no fluxo de informações desenvolvendo e mantendo de forma dinâmica e contínua os sistemas de comunicação.

Art.11º. - É vedado aos Profissionais: a) utilizar-se da proximidade com o superior imediato para obter favores pessoais ou estabelecer uma rotina de trabalho diferenciada em relação aos demais; b) prejudicar deliberadamente outros profissionais, no ambiente de trabalho.

Capítulo VII – Das Relações com as Entidades da Categoria

Art.12º. - A Secretária e o Secretário devem participar ativamente de suas entidades representativas, colaborando e apoiando os movimentos que tenham por finalidade defender os direitos profissionais.

Art.13º. - Acatar as resoluções aprovadas pelas entidades de classe.

Art.14º. - Quando no desempenho de qualquer cargo diretivo, em entidades da categoria, não se utilizar dessa posição em proveito próprio.

Art.15º. - Participar dos movimentos sociais e/ou estudos que se relacionem com o seu campo de atividade profissional.

Art.16º. - As Secretárias e Secretários deverão cumprir suas obrigações, tais como mensalidades e taxas, legalmente estabelecidas, junto às entidades de classes a que pertencem.

Capítulo VIII – Da Obediência, Aplicação e Vigência do Código de Ética

Art.17º. - Cumprir e fazer cumprir este Código é dever de todo Secretário.

Art.18º. - Cabe aos Secretários docentes informar, esclarecer e orientar os estudantes, quanto aos princípios e normas contidas neste Código.

Art.19º. - As infrações deste Código de Ética Profissional acarretarão penalidades, desde a advertência à cassação do Registro Profissional na forma dos dispositivos legais e/ou regimentais, através da Federação Nacional das Secretárias e Secretários.

Art.20º. - Constituem infrações: a) transgredir preceitos deste Código; b) exercer a profissão sem que esteja devidamente habilitado nos termos da legislação específica; c) utilizar o nome da Categoria Profissional das Secretárias e/ou Secretários para quaisquer fins, sem o endosso dos Sindicatos de Classe, em nível Estadual e da Federação Nacional nas localidades inorganizadas em Sindicatos e/ou em nível Nacional.

Lei de Regulamentação da Profissão

Lei 7377, de 30/09/85 e Lei 9261, de 10/01/96. Dispõe sobre o exercício da profissão de secretário e dá outras providências O Presidente da República.

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art.1º. O exercício da profissão de secretário é regulado pela presente Lei.

Art.2º. Para os efeitos desta Lei, é considerado:

I - Secretário Executivo

a) o profissional diplomado no Brasil por curso superior de Secretariado, reconhecido na forma de Lei, ou diplomado no exterior por curso de Secretariado, cujo diploma seja revalidado no Brasil, na forma de Lei.

b) o portador de qualquer diploma de nível superior que, na data de vigência desta Lei, houver comprovado, através de declarações de empregadores, o exercício efetivo, durante pelo menos trinta e seis meses, das atribuições mencionadas no Art.4º. desta Lei.

II - Técnico em Secretariado

a) o profissional portador de certificado de conclusão de curso de Secretariado em nível de 2º. grau

b) portador de certificado de conclusão do 2º. grau que, na data de início da vigência desta Lei, houver comprovado, através de declarações de empregadores, o exercício efetivo, durante pelo menos trinta e seis meses, das atribuições mencionados no Art.5º. desta Lei.

Art. 3º. É assegurado o direito ao exercício da profissão aos que, embora não habilitados nos termos do artigo anterior, contém pelo menos cinco anos ininterruptos ou dez anos intercalados de exercício de atividades próprias de secretaria na data de vigência desta Lei.

3 Histórico da profissão Parte 3

Art.4º. São atribuições do Secretário Executivo:

I - planejamento, organização e direção de serviços de secretaria;

II - assistência e assessoramento direto a executivos;

III - coleta de informações para a consecução de objetivos e metas de empresas;

IV - redação de textos profissionais especializados, inclusive em idioma estrangeiro;

V - interpretação e sintetização de textos e documentos;

VI - taquigrafia de ditados, discursos, conferências, palestras de explanações, inclusive em idioma estrangeiro;

VII - versão e tradução em idioma estrangeiro, para atender às necessidades de comunicação da empresa;

VIII - registro e distribuição de expediente e outras tarefas correlatas;

IX - orientação da avaliação e seleção da correspondência para fins de encaminhamento a chefia;

X - conhecimentos protocolares

Art.5º. São atribuições do Técnico em Secretariado:

I - organização e manutenção dos arquivos da secretaria;

II - classificação, registro e distribuição de correspondência;

III - redação e datilografia de correspondência ou documentos de rotina, inclusive em idioma estrangeiro;

IV - execução de serviços típicos de escritório, tais como recepção, registro de compromissos, informações e atendimento telefônico.

Art.6º. O exercício da profissão de Secretário requer prévio registro na Delegacia Regional do Trabalho do Ministério do Trabalho e far-se-á mediante a apresentação de documento comprobatório de conclusão dos cursos previstos nos incisos I e II do Art.2º. desta Lei e da Carteira de Trabalho e Previdência Social - CTPS. Parágrafo Único - No caso dos profissionais incluídos no Art.3º., a prova da atuação será

feita por meio de anotações na Carteira de Trabalho e Previdência Social e através de declarações das empresas nas quais os profissionais tenham desenvolvido suas respectivas atividades, discriminando as atribuições a serem confrontadas com os elencos especificados nos Arts.4º. e 5º.

Art.7º. Esta Lei entra em vigor na data de sua publicação.

Art.8º. Revogam-se as disposições em contrário.

Conhecimento Profissional

Conhecer o negócio da empresa onde se trabalha é essencial para um bom desempenho profissional. A secretária tem como principal função assessorar sua chefia direta em assuntos específicos de seu departamento, por isso é importante saber o que este (a) espera do seu trabalho, quais são as prioridades e o que ele o executivo gosta ou não.

Comunicação

Ambos devem se conhecer para saber o que cada um espera do outro. É preciso que ambos deixem claro suas expectativas e conversem sempre para evitar que se crie atritos por falta de comunicação.

Imagem e Atitudes

Você é a imagem do seu executivo. Lembre-se que a primeira impressão é a que realmente fica. Vista-se de forma adequada ao ambiente: não use roupas extravagantes, transparentes, que marquem o corpo, calças rasgadas, maquiagem pesada, excesso de acessórios, perfumes, entre outros. Tenha atitudes discretas e seja ética acima de qualquer coisa. Mantenha sigilo de todos os assuntos profissionais que forem de seu conhecimento. A discrição é a qualidade mais importante que um profissional pode levar com ele.

Assertividade

Assertividade é a ferramenta adequada para estabelecer os direitos pessoais e interpessoais. É assertiva aquela pessoa que declara ou afirma algo de maneira positiva, direta e vigorosa. As pessoas assertivas têm como características: revelar-se através de palavras e atos, ser capaz de comunicar-se com pessoas em qualquer nível, ter atitudes ativas buscando o que quer, ter auto-respeito. Técnicas para desenvolver assertividade no trabalho:

a) desenvolva uma imagem positiva; b) assegure-se de que as pessoas estão te escutando; c) seja persistente para conseguir o que deseja; d) enfrente críticas; e) transforme críticas em “feed-back”.

Organizar o local de trabalho

Organizar e manter atualizada a agenda de compromissos/reuniões de seu executivo

Abrir e conferir a agenda, registrando os assuntos pendentes, executando as providências necessárias e levando ao executivo os demais problemas.

Organizar e manter o sistema “follow-up” (acompanhamento de assuntos pendentes)

Registrar os compromissos e prazos assumidos pelo executivo e seus subordinados para execução das tarefas. Um follow-up atualizado permite a fiscalização da programação de execução dos trabalhos, acompanhando o desempenho, cobrando entregas (mesmo sem a solicitação de seu executivo).

4 Histórico da profissão Parte 4

Despachar com o executivo

Supervisionar auxiliares

Recepcionar visitas

Atender telefonemas, fazer chamadas telefônicas e anotar recados

Manter o arquivo atualizado

O arquivo é uma excelente fonte de informações e o processo decisório depende em grande parte da qualidade das informações. Organize e mantenha em perfeita ordem o seu centro de documentação e informações.

Agendar, preparar, assessorar, elaborar minutas e atas de reuniões

Organizar as viagens do executivo

Tomar ditados e apontamentos

Controlar o estoque de material de escritório

Pagar as contas particulares e cuidar da conta bancária particular de seu executivo (opcional)

Características Pessoais de uma boa Secretária (Competências críticas a serem desenvolvidas)

As competências abaixo são de fundamental importância e devem ser desenvolvidas se você realmente pretende chegar ao mais elevado nível profissional e, como conseqüência, receber os melhores salários do mercado de trabalho.

Iniciativa

Organização

Eficiência

Amabilidade

Memória

Anote. Não confie na memória. Um esquecimento pode causar complicações e problemas sérios à empresa.

Distinção

É um dos maiores atrativos da mulher. É o que a torna fina e respeitável, dá ao trabalho um toque de classe.

Higiene

Pontualidade e Assiduidade

Tato e Discrição

Bom Humor

Compreensão

Seja tolerante. Compreensão e tolerância geram mais espírito de equipe.

Sensibilidade

Cortesia

5 Histórico da profissão Parte 5

Preocupação em se atualizar

Bom gosto para se vestir e na apresentação pessoal

Vista-se com elegância, mas discretamente. Escolha roupas usando critérios de simplicidade, flexibilidade e praticidade além da adequação ao ambiente de trabalho. Não use roupas dos seguintes tipos:

• “feme fatale” – a roupa provocante é considerada imprópria para o escritório. Vestidos muito decotados, saias muito justas e curtas, suéteres muito justos, blusas transparentes e saias esvoaçantes revelam mau gosto e põem suas pretensões em dúvida.

• “manequim” – não projete a imagem de que cuida mais de si do que de ser serviço.

• “adolescente” – vestir-se com desleixo é tão errado como vestir-se como uma boneca. Uma secretária desleixada no vestir dá a impressão de o ser também no trabalho.

6 Empresas Parte 1

Introdução

Toda empresa deve ser constituída devidamente para que seja reconhecida e possa emitir notas fiscais, pedir empréstimos bancários, entre outros. Para tanto, precisamos conhecer alguns conceitos, começando pelo que é Administração.

Administrar é analisar uma situação de forma racional. Desenvolver estratégias para conseguir os objetivos, coordenar recursos, direções e controles precisos, e, finalmente, motivar e compensar as pessoas que fazem parte deste processo.

Conceito de Empresa

É a unidade produtora através da qual são reunidos e combinados os fatores de produção, tendo em vista o desenvolvimento de um determinado ramo de atividade econômica. É a reunião de recursos materiais (instalações, máquinas, utensílios, etc) e recursos humanos (pessoas) destinadas à execução de uma atividade econômica (indústria, comércio e serviços) com objetivos definidos.

Entidade que reúne os fatores de produção com a finalidade de desenvolver uma atividade econômica.

Habilidades Administrativas

Funções do Administrador

Objetivos Básicos da Empresa

• Lucrar: é óbvio que se busca o retorno do investimento efetuado, trazendo dividendos para os sócios e demais investidores.

• Crescer: empresários éticos e responsáveis almejam que sua criação, seu empreendimento, se fortaleça e cresça continuamente.

• Perpetuar: empresas, hoje sólidas, trilharam caminhos difíceis, mas sempre direcionados para um objetivo, visando o futuro, pretendendo e criando condições para sua permanência no mercado, atravessando gerações.

Objetivos Principais da Empresa

Explorar um ramo de atividade comercial ou industrial, visando lucro, é uma forma muito sintética de se justificar a formação de uma empresa. Um empreendimento só evolui verdadeiramente se perseguir os objetivos a que se propõe. Os objetivos empresariais prevalecem com o passar do tempo. Objetivos secundários podem ser modificados de acordo com a realidade da empresa, como por exemplo, alterações na tecnologia, influências de mercado, legislação, etc.

As empresas possuem três objetivos principais:

Elementos de uma Empresa

Uma empresa é composta por três elementos:

• Elemento humano: São os funcionários organizados em uma hierarquia. É o elemento mais importante para que a empresa alcance seus objetivos.

• Equipamentos: São as máquinas que se destinam a produzir outros bens:

martelo, carros, tintas, computadores, máquinas de escrever, etc.

• Materiais de consumo: São os materiais básicos para o funcionamento das diversas atividades, como: uniformes, material de escritório, etc.

Constituição, Legalização e Forma Jurídica

Pessoa Física é a pessoa natural, isto é, todo indivíduo (homem ou mulher), desde o nascimento até a morte, que possui direitos e deveres próprios. A personalidade civil da pessoa começa do nascimento com vida. Para efeito de exercer atividade econômica, a pessoa física pode atuar como autônomo ou como sócio de empresa ou sociedade simples, conforme o caso.

Pessoa Jurídica é a entidade abstrata com existência e responsabilidade jurídicas como por exemplo, uma associação, empresa, companhia, legalmente autorizadas. Podem ser de direito público (União, Unidades Federativas, Autarquias etc.), ou de direito privado (empresas, sociedades simples, associações, etc.). Chama-se Pessoa Jurídica porque a empresa possui direitos e deveres próprios, distintos daqueles atribuídos às pessoas físicas que a compõem.

Empresário: Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou circulação de bens ou de serviços. O empresário é a pessoa física, individualmente considerada. Exemplos: costureira, eletricista, encanador, comerciante ambulante. O empresário engloba as atividades comerciais, industriais e de serviços comuns, exercidas com um mínimo de organização básica e de forma individual.

Sociedades

São empresas constituídas por dois ou mais empreendedores. No Brasil, as sociedades comerciais podem apresentar várias formas de constituição. Vamos conhecer algumas delas:

a) Sociedade Simples: Sociedade constituída por pessoas que reciprocamente se obrigam a contribuir com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados, não tendo por objeto o exercício de atividade própria de empresário. São formadas por pessoas que exercem profissão intelectual, de natureza científica, literária ou artística, mesmo se contar com auxiliares ou colaboradores. É

considerada pessoa jurídica. Temos como exemplo: dois médicos que constituem um consultório médico.

b) Sociedade Empresária: tem por objeto o exercício da atividade própria de empresário, sujeito ao registro, inclusive a sociedade por ações, independente de seu objeto, devendo inscrever-se na Junta Comercial do respectivo Estado. É aquela que exerce profissionalmente atividade econômica organizada para a produção ou circulação de bens ou serviços, constituindo elemento de empresa. É considerada pessoa jurídica. Temos como exemplo: sociedades comerciais em geral.

• Sociedade Limitada ou Sociedade por Quotas de Responsabilidade Limitada:

nas sociedades desta natureza, as responsabilidades dos sócios pelas obrigações sociais, direitos e deveres são limitadas ao valor do capital social que constar no contrato social. Essa sociedade pode adotar firma (nome de algum dos sócios) ou denominação social. Será indispensável acrescentar a expressão Limitada ou simplesmente LTDA.

• Sociedade Anônima ou Sociedade por Ações: o capital nesse tipo de sociedade

é dividido em ações (subscrições). É um tipo societário muito utilizado por grandes empreendimentos. A responsabilidade dos sócios (acionistas) pelas obrigações, bem como seus direitos, são assumidos em função das ações cujo poder detêm. A sociedade anônima também pode ser denominada companhia, adotando-se em sua razão social as expressões: Sociedade Anônima, S/A ou S.A. ou, Companhia ou Cia.

• Sociedade Cooperativa: uma sociedade cooperativa tem a finalidade de atender

às necessidades de seus associados. Estas necessidades podem ser de consumo, produção, habitação, trabalho, crédito, etc. A formação do capital é variável, dependendo da quantidade de associados. A quantidade de sócios é ilimitada, sendo que todo associado pode e deve participar das deliberações tomadas em assembleias gerais, através de voto. São as cooperativas habitacionais, de consumo, de crédito, etc.

• Associações: é uma entidade de direito privado, dotada de personalidade jurídica, caracterizando-se pelo agrupamento de pessoas para a realização e consecução de objetivos e ideais comuns, sem finalidade econômica, isto é, sem interesse de lucros. As associações somente poderão ser constituídas com fins não econômicos. Temos como exemplos: associações de moradores de um bairro.

As sociedades abaixo mencionadas não são muito utilizadas em nosso país

• Sociedade em Comandita Simples: neste tipo de formação existem alguns sócios denominados “comanditados”, ou seja, que têm responsabilidade ilimitada pelas obrigações sociais, e outros denominados “comanditários”, com responsabilidade limitada por tais obrigações. Apenas os sócios comanditados podem exercem a gerência da sociedade e emprestam seus nomes para a composição da firma social. Este tipo de sociedade atende a necessidade de empresários que não possuem capital suficiente, e querem para si a responsabilidade de administração do negócio.

• Sociedade em Comandita por Ações: também utiliza duas categorias de sócios:

comanditários e comanditados, mas, a participação é determinada pela posse ou subscrição das ações, com a mesma divisão de direitos e deveres da sociedade em comandita simples. Esta formação de empresa no Brasil é rara, sendo mais freqüente a instituição de sociedades anônimas.

Quanto à Propriedade

a) Empresas Públicas: a empresa é proveniente de órgãos governamentais, podendo ser municipais, estaduais e federais. Ex.: Caixa Econômica Federal.

7 Empresas Parte 2

b) Empresas Privadas: provinda de uma empresa individual ou de sociedade, onde o capital social é de origem particular. Ex.: Votorantim, Cia. Vale do Rio Doce.

c) Empresas de Economia Mista: é a junção das empresas públicas com as empresas privadas. Neste caso, a empresa pública detém a maior parte das ações, assumindo o controle administrativo, cabendo à empresa privada os serviços de utilidades. Ex.: Banco do Brasil, Petrobrás.

Podemos afirmar que, toda e qualquer Empresa, seja ela, Pública, Privada ou Mista, sofre problemas. Dentre os principais, citamos:

• Falta de comunicação;

• Falta de coordenação entre os departamentos;

• Falta de redefinição de Áreas e responsabilidades;

• Excesso de burocracia;

• Falta de iniciativa e criatividade;

• Falta de liderança.

Quanto ao Tipo de Atividade Econômica

Empresas Primárias: são aquelas que desenvolvem atividades ligadas à natureza, seja de extração, cultivo ou criação. São subdivididas em:

a) Extrativas: praticam a extração de recursos naturais que podem ser minerais, vegetais ou animais (pesca, caça, obtenção de madeira e de minério).

b) Agropecuárias: cultivam vegetais (cereais, frutos, verduras, etc) e criam animais, tendo por finalidade a obtenção de alimentos, explorando atividades ligadas a animais bovinos, caprinos, suínos, galináceos, etc.

Empresas Secundárias (industriais): conhecidas como empresas de transformação, são aquelas destinadas ao processamento e transformação de matérias-primas em produtos finais. Compõem o parque industrial de um país (indústria automobilística, vestuário, alimentação, remédios, construções, etc).

Empresas Terciárias: prestadoras de serviços em geral e o comércio (que intermedia o produtor e o consumidor) formam este tipo de empresas. Exatamente por este motivo, subdividem-se em:

a) Empresas Comerciais: executam a compra e a venda de mercadorias, atuando como intermediárias entre produtores e consumidores, comercializando bens, participando da distribuição das riquezas da economia. São lojas, feiras, drogarias, postos de gasolina, lanchonetes, papelarias, supermercados, etc.

b) Empresas de Serviços: abrangem os mais diversificados tipos de prestação de serviços: financeiros, transportes, hospitalares, turismo, comunicações, educacionais, profissionais liberais, etc.

c) Empresas Financeiras: intermedia negócios financeiros (bancos, financeiras, etc) captando e aplicando dinheiro através de empréstimos e financiamentos. Os bancos prestam serviços arrecadando impostos, taxas, recebendo contas de luz, água, telefone, etc.

Quanto à nacionalidade

a) Nacionais: seus proprietários ou acionistas são do país em que elas se localizam.

b) Multinacionais: localizadas em dois ou mais países e constituídas por acionistas desses países.

Em função ao porte

a) Micro: possui de 1 a 9 funcionários.

b) Pequena: possui de 10 a 99 funcionários.

c) Média: de 100 a 500 funcionários.

d) Grande: acima de 500 funcionários.

Aspectos legais para registro de empresas

Dar forma a um empreendimento é uma tarefa complexa. Os registros a serem realizados são variados, dependendo da singularidade de cada empresa.

Contrato Social

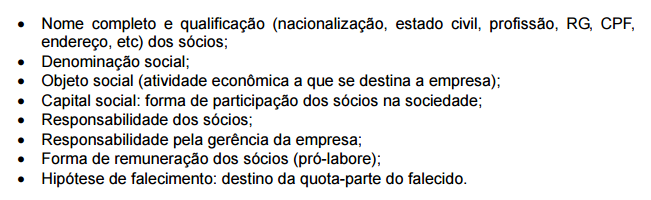

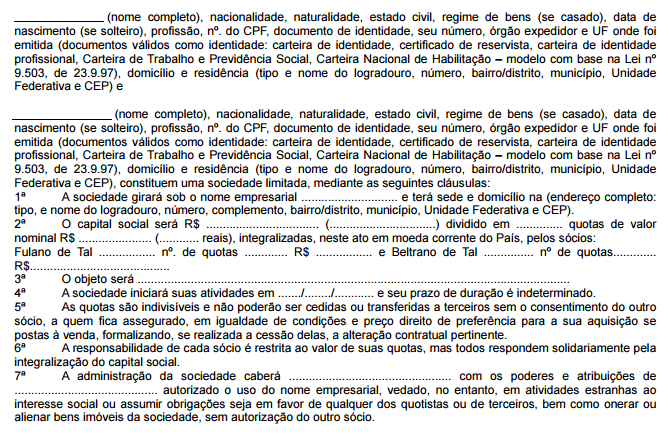

É o documento que certifica o nascimento de uma empresa. Por ser um contrato, estabelece juridicamente responsabilidades e direitos entre duas ou mais pessoas, que se unem para constituição de um empreendimento. O contrato social de uma sociedade limitada apresenta como elementos básicos os seguintes itens:

Modelo básico de contrato social de uma sociedade limitada

Junta Comercial

Após o registro do contrato social em cartório específico, é necessário o registro na Junta Comercial da jurisdição da empresa, para que a mesma adquira direitos e possa ter seus livros legalizados, solicitar falência dos devedores e demais prerrogativas (privilégios) que uma empresa formalmente legalizada possui, como emissão de notas fiscais, obtenção de empréstimos, etc, após a devida complementação de registros. Em São Paulo, a Junta Comercial é denominada pela sigla JUCESP.

O registro na Junta Comercial viabiliza outros registros, como:

Ministério da Fazenda (Secretaria da Receita Federal);

8 Empresas Parte 3

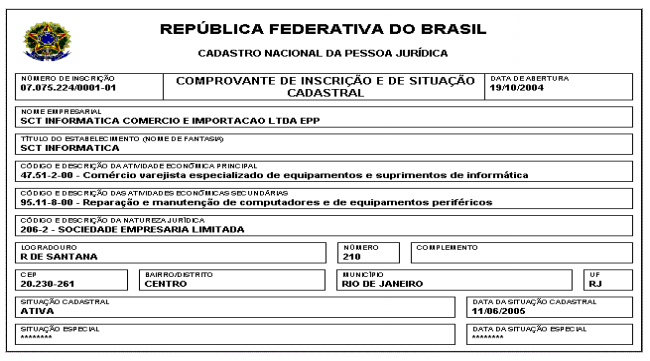

Na Secretaria da Receita Federal é que se expede o CNPJ – Cadastro Nacional das Pessoas Jurídicas do Ministério da Fazenda, antigamente denominado CGC (Cadastro Geral de Contribuinte). Estando realizada a inscrição, o Ministério da Fazenda fornece à empresa o cartão de CNPJ, o qual estará sujeito à revalidação.

Objetivo das relações humanas

Assegurar a integração entre colegas de trabalho de modo que executem um bom trabalho, funcionem como equipe, se auxiliem e cooperem uns com os outros. Os problemas de relacionamentos devem ser resolvidos com imparcialidade, assim serão evitadas dificuldades de compreensão, entrosamento e produtividade.

Equipe

É um conjunto de pessoas que possuem o mesmo objetivo a realizar e que trocam idéias, sentimentos e se auxiliam uns aos outros. Para que uma equipe funcione plenamente, existe a necessidade de colaboração e ajuda mútua.

Dez mandamentos para os participantes de uma equipe

Para conviver em equipe é necessário seguir algumas regras básicas:

1. Respeite o próximo como ser humano.

2. Evite cortar quem fala. Espere a sua vez.

3. Controle suas reações agressivas, evitando ser indelicado ou mesmo irônico.

4. Evite “pular” seu chefe imediato. Quando o fizer, não esqueça de dar-lhe uma explicação.

5. Procure conhecer os membros de sua equipe a fim de compreendê-los e de adaptar-se à personalidade de cada um.

6. Evite tomar para você a responsabilidade atribuída ao outro, a não ser a pedido deste ou em caso de emergência.

7. Procure a causa de suas antipatias e procure vencê-las.

8. Esteja sempre sorridente.

9. Procure definir bem o sentido das palavras, no caso de discussões em grupo, para evitar mal-entendidos.

10. Seja modesto nas discussões: talvez o outro tenha razão. Procure compreender as razões dos outros.

O teste a seguir serve para que você faça uma reflexão sobre suas atitudes no relacionamento pessoal. Siga as seguintes recomendações para seu autoaperfeiçoamento:

Procure ouvir mais as pessoas ao conversar com elas. Aprenda a corrigir seus problemas. Cumpra com suas obrigações para com a Empresa, pois procedendo assim você

será respeitado como bom profissional e bom colega.

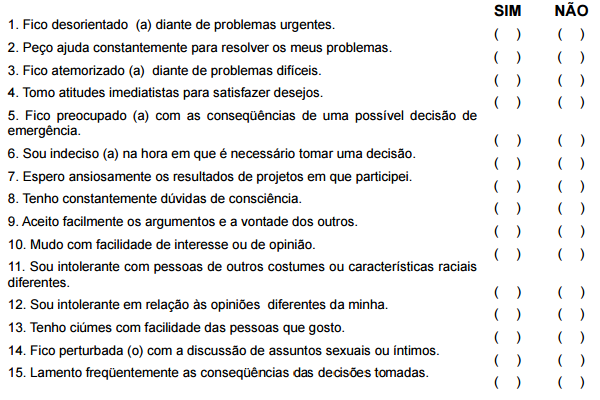

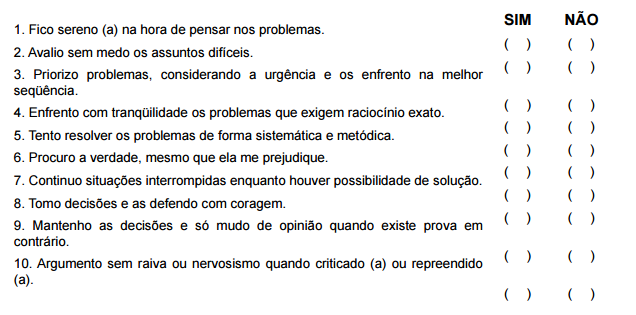

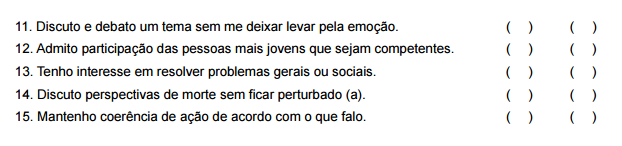

Teste de maturidade emocional

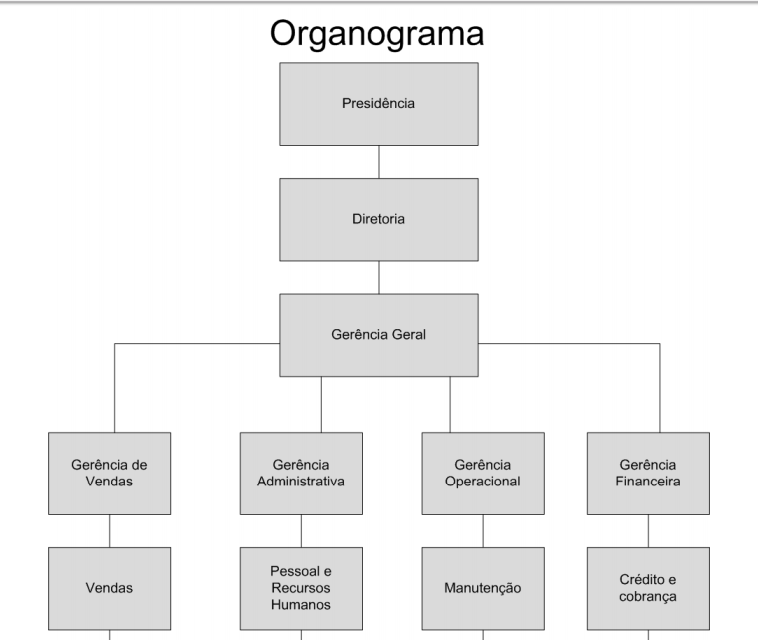

Organograma

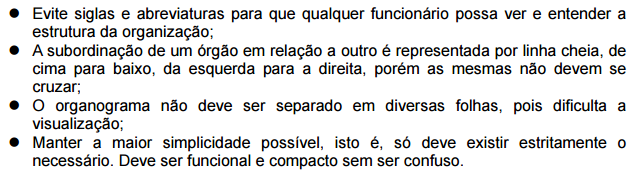

É a representação gráfica nos níveis hierárquicos e departamentais de um empreendimento. É um gráfico que apresenta o “esqueleto” da organização, no qual se procura retratar como se constitui cada uma das partes, as relações de autoridade e de responsabilidade entre eles, o fluxo das comunicações e a interdependência entre os departamentos. Representamos o organograma através da figura geométrica de um retângulo, interligados entre si por linhas horizontais e verticais.

É importante que todo funcionário conheça a estrutura da empresa. Com este conhecimento poderá prestar informações sobre a empresa, localizar funcionários e manter a formalidade hierárquica ao dirigir-se aos postos de chefia.

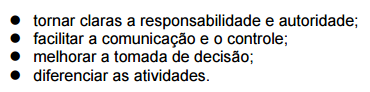

Objetivos do Organograma

Como elaborar um organograma?

Departamentalização e Departamentos

Departamentalizar é dividir a organização por departamentos e setores, de acordo com a divisão do trabalho e direção, num mesmo nível de autoridade. O termo departamentalização é empregado quando do processo de estruturação organizacional, alocando-se recursos de acordo com as reais necessidades de cada tarefa a ser desenvolvida na empresa. Dependendo do tipo de atividade empresarial, variadas formas de departamentalização são utilizadas. Entende-se por departamento a divisão, setor ou órgão de uma organização, encarregado de um conjunto específico de atividades, tarefas ou responsabilidades, conforme aprendemos no Organograma. Uma departamentalização visa oferecer a uma empresa os seguintes benefícios:

Principais funções executadas pelos cargos apresentados no organograma:

Gerência Geral

É a autoridade máxima depois do Presidente e Diretores, e tem como responsabilidade principal a verificação do funcionamento de todos os departamentos que compõem a empresa.

9 Empresas Parte 4

Gerência de Vendas

Elabora o planejamento de vendas, organiza e supervisiona as equipes de vendedores e responde pelas atividades comerciais de vendas. O departamento de Vendas atende aos clientes, interna ou externamente e processa as vendas.

O departamento de Marketing é responsável pelas ações de propaganda. É o ato de demonstrar ao cliente os produtos de sua empresa, de forma que o mesmo sinta-se atraído pelo produto.

A Administração de Vendas é responsável pela emissão dos pedidos realizados pelos vendedores, verificando disponibilidade de estoque e emitindo relatórios específicos à

gerência atuante.

Gerência Administrativa

É responsável pelo planejamento e pela organização de todos os serviços administrativos (escritório), supervisiona todos os colaboradores da empresa. O departamento Pessoal é responsável por efetuar o controle de pessoal mediante registros e anotações, folha de pagamento e demais benefícios que os funcionários tem direito.

O departamento de Recursos Humanos, dentre suas atividades, verifica a falta ou excesso no quadro de funcionários, efetuando recrutamento, seleção, admissão e demissão quando necessário e também ministrar treinamentos e reciclagem aos funcionários.

O departamento de Compras é responsável pelo orçamento de matéria-prima básica e material de consumo, desde a negociação de preços até a tramitação dos materiais e sua chegada no almoxarifado, além da contratação de fretes e serviços para manutenção geral. Este Departamento é responsável por analisar a qualidade das mercadorias, a quantidade requerida, prazos de entrega, preços e execução das compras.

Planejamento (PCP) e o Almoxarifado controla o planejamento, a entrada e estocagem de matéria-prima e produto acabado, além de material de consumo utilizado por todos Departamentos. Este departamento armazena mercadorias, registra entradas e saídas, informa saldos existentes, recebe e despacha mercadorias.

A Contabilidade controla a documentação da empresa referente a seguros de veículos e predial, leasing de máquinas e veículos, emissão de notas fiscais de compra e venda, escrituração de notas para pagamentos de impostos e contabilização e revisão de folhas de pagamento.

Gerência Operacional

Responsável por toda a operacionalização da empresa, ou seja, o bom funcionamento para que toda a estrutura não seja prejudicada.

A Manutenção é responsável por todos os reparos que devem ser realizados, desde a simples troca de uma lâmpada até a revisão de equipamentos essenciais para o trabalho.

A Segurança é responsável por garantir e manter o bem estar dos funcionários.

A Limpeza e Conservação é responsável por manter limpa toda a área, interna ou externa da empresa, inclusive a conservação dos jardins.

Gerência Financeira

Responsável por pagamento de contas efetuadas pela empresa, emissão de cheques e controle de aplicações e saldos bancários e controle de todos os valores que a empresa tem a receber.

O departamento de Crédito e Cobrança cadastra os clientes, faz cobranças, recebe e arquiva duplicatas por ordem de vencimento, expede avisos de cobrança, sejam estes de duplicatas a vencer ou em atraso e envia para a Tesouraria.

A Tesouraria efetua pagamentos a fornecedores, prestadores de serviços e salários dos funcionários. Também é responsável pelos recolhimentos de impostos e taxas aos Governos Federal, Estadual ou Municipal.

O Caixa processa os recebimentos, efetua pequenos pagamentos, deposita dinheiro em bancos, anota, registra e confere dinheiro, providencia recibos e responde diretamente ao tesoureiro da empresa.

O Faturamento emite faturas e duplicatas e apura o total faturado, remetendo as duplicatas faturadas ao departamento de cobrança.

Fluxograma

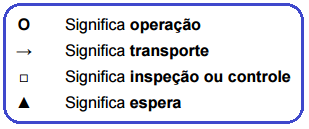

É um recurso que permite visualizar o caminho e o processo de trabalho a serem executados por um setor e/ou departamento, indicando o próximo passo a ser seguido. Os símbolos utilizados na elaboração do Fluxograma, são de caráter internacional, porém, isso não impede de ser alterado conforme a necessidade.

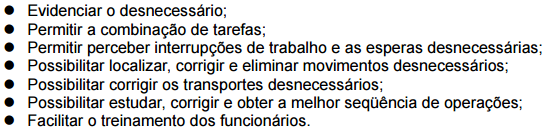

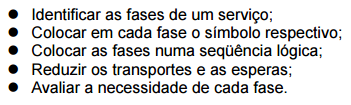

Para que serve um fluxograma?

O fluxograma é essencial para a melhoria dos métodos de trabalho e serve para:

Como construir um fluxograma?

Símbolos de um fluxograma

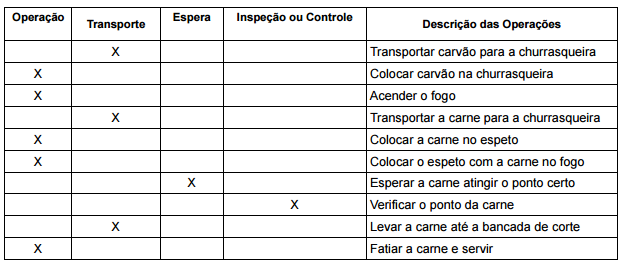

Exemplo de Fluxograma: Organização de um churrasco

Cronograma

O cronograma é a disposição gráfica do tempo que será gasto na realização de um trabalho ou projeto, de acordo com as atividades a serem cumpridas. Serve para auxiliar no gerenciamento e controle deste trabalho, permitindo de forma rápida a visualização de seu andamento.

Através da rápida visualização, apresenta qual a fase que está terminando, a que deve ser iniciada, as que devem ser refeitas e as que permanecem durante todo o processo. Também é conhecido como gráfico de GANTT.

Para que serve um cronograma?

Para visualizar, acompanhar e controlar a execução planejada. Fornece elementos para corrigir desvios e avaliar os resultados. É a base do planejamento. Somente com acompanhamento metódico das atividades é possível ter sucesso e alcançar as metas nos prazos concedidos.

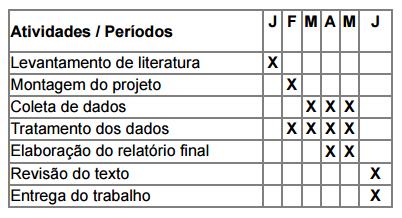

Exemplo de Cronograma: pesquisa escolar

10 Recursos instrumentais

Introdução

O sistema de documentação de uma empresa (cópias, impressões, digitalização de imagens, transmissão de documentos, etc), ocupa uma boa parte do tempo do profissional de secretariado. É importante conhecer os equipamentos que realizam estes trabalhos e o que há de mais avançado no mercado. A nova tendência no mercado de equipamentos para escritório é a integração de vários componentes em um único equipamento: telefone, fax, impressora, copiadora e scanner, permitindo redução de custos, aproveitamento de espaço e racionalização de uso.

Impressora

As principais impressoras em uso são as matriciais, jato de tinta, laser e multifuncionais, que utilizam para impressão tonner, cartuchos ou fitas.

Scanner

É um equipamento periférico ao computador capaz de capturar imagens impressas, podendo gravá-las em um arquivo do computador e deixá-lo em condições de ser editado, transferido ou modificado.

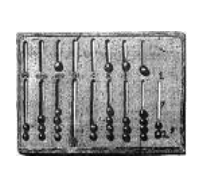

Máquinas de Calcular

A história da máquina de calcular começou há aproximadamente 4.000 a.C., com um aparelho chamado ábaco – formado por uma placa de argila e, por volta de 200 a.C. Foi constituído por moldura retangular de madeira com varetas paralelas e pedras deslizantes.

Movidas a energia elétrica, energia solar ou bateria, as máquinas de calcular ainda são bastante usadas para operações matemáticas rápidas e pequenas, apesar de terem perdido um pouco sua importância, devido a existência de softwares que apresentam os cálculos prontos.

As calculadoras de bolso são pequenas, com poucos recursos, para simples operações. As calculadoras de mesa são mais robustas, precisas e potentes. Podem ser com ou sem impressão, facilitando a conferência dos cálculos. As calculadoras financeiras apresentam vários recursos e geralmente é preciso fazer um curso para saber usar todos os recursos disponíveis.

Fragmentadora

São usadas para destruir rapidamente documentos confidenciais, e podem também ser utilizadas na reciclagem de papel. De fácil manuseio, é só colocar o papel e a fragmentadora picota (ou fragmenta) o documento.

Guilhotina

Servem para cortar papel e variam bastante de tamanho. Podem se pequenas para quantidades menores de papel, e grandes, para um grande volume de papel. Seu manuseio é fácil, mas requer um pouco de precisão na hora de baixar a alavanca que corta o papel.

Encadernadora

Servem para organizar os documentos em cadernos, e variam de acordo com o número de documentos a serem encadernados. Ao optar pela aquisição da encadernadora, é

importante saber que deve-se adquirir também as capas e os espirais.

Copiadora ou Máquina de Xerox

Representa a solução para reproduzir a informação – a uma velocidade maior e na quantidade prevista para cada modelo – a um custo menor do que o oferecido pela impressora.

Microcomputador / Notebook

Equipamento projetado para ser utilizado por uma pessoa de cada vez, seja em casa ou na empresa. Sua principal utilização é executar programas (softwares) que permitem criar, guardar, organizar, recuperar e manipular dados. O notebook é um modelo de microcomputador portátil, mas possui todos os recursos de um microcomputador padrão, porém custa muito mais caro, mas devido a sua praticidade compensa o investimento.

Acessórios e Suprimentos

A seguir veremos os mais simples e úteis acessórios e suprimentos utilizados em uma empresa.

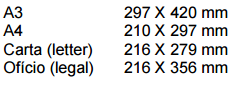

Papel

Hoje encontramos grande variedade de cores, gramaturas e embalagens funcionais de papéis. De acordo com a Associação Nacional dos Fabricantes de Papel e Celulose, os papéis recebem a seguinte classificação:

Acetinado: com brilho em ambas as faces

Boufant: para impressão de livros

Couché: para impressão de qualidade

Jornal: utilizado para impressos comerciais e blocos de rascunho

Os formatos de papel cortado são os seguintes:

Além do papel, existem outros suprimentos importantes, sem os quais não podemos exercer nossas atividades. Abaixo encontramos os mais importantes:

Bobinas para o fax, canetas, carimbos, clips, cola em bastão, corretivos: em fita, bastão ou líquido, caixas para correspondência, extrator de grampos, grampeador, lápis, lapiseiras, perfurador, furador, organizador de mesa, porta lápis, suporte para fita adesiva, tesouras, revisteiros, risque-rabisque, entre outros.

11 Documentos comerciais

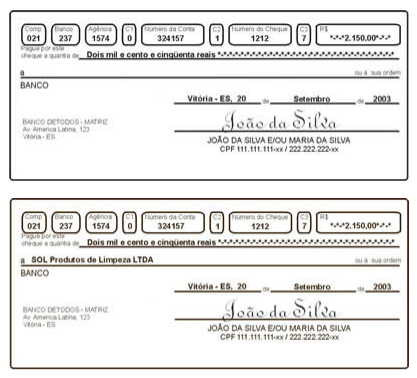

Cheque

O cheque é uma ordem de pagamento à vista. Pode ser recebido diretamente na agência em que o emitente mantém conta ou depositado em outra agência, para ser compensado e creditado na conta do correntista. Ao emiti-lo, lembre-se que ele poderá ser descontado imediatamente.

Tipos de Cheque

• Ao portador - é aquele que não indica expressamente o nome do beneficiário. Deve conter a expressão ao portador ou manter em branco o lugar que seria destinado ao nome do beneficiário.

• Nominal - é aquele que indica expressamente o nome do beneficiário para que o banco, no momento da apresentação do cheque , possa conferi-lo . A partir de R$ 100,00, o emitente é obrigado a indicar o nome do beneficiário (pessoa ou empresa a quem está efetuando o pagamento). O cheque nominal só poderá ser pago pelo banco mediante identificação do beneficiário ou de pessoa por ele indicada no verso do cheque (endosso), ou ainda através do sistema de compensação, caso seja depositado.

• Cruzado – Tanto o cheque ao portador quanto o nominal podem ser cruzados, com a colocação de dois traços paralelos, em sentido diagonal, na frente do documento. Nesse caso, só será pago através de depósito em conta corrente.

• Cheque visado – é aquele no qual o banco deve colocar seu " visto ", certificando que existem fundos disponíveis na conta do emitente. Ao visar o cheque, o Banco imediatamente debita na conta do emitente o valor mencionado do respectivo cheque.

• Administrativo – é o cheque emitido pelo próprio banco. Pode ser comprado pelo cliente em qualquer agência bancária. O banco o emite em nome de quem o cliente efetuará o pagamento.

• Especial – Assim denominado porque o banco concedeu ao titular da conta um limite de crédito, para saque quando não dispuser de fundos. O cheque especial é

concedido ao cliente mediante contrato firmado previamente.

• Cheque pré-datado – Pela lei, um cheque é pagável quando for apresentado ao banco, mesmo que tenha sido emitido com data posterior. Assim, se um cheque pré-datado for apresentado para pagamento antes do dia previsto, o banco terá de pagá-lo ou devolvê-lo por falta de fundos. Caso isso ocorra, o correntista poderá

ser prejudicado. A data futura não é considerada e o cheque sempre é pagável à

vista. De acordo com o art. 28 da Lei Uniforme, o cheque apresentado a pagamento antes do dia indicado como data da emissão é pagável no dia da apresentação. Só deve ser dado quando houver certeza de que o credor irá

depositá-lo nas datas combinadas. Lembre-se de controlar esses cheques em seu orçamento, anotando os valores e respectivas datas.

• Cheque sem fundos – O cheque poderá ser devolvido quando o emitente não tiver fundos suficientes para o seu pagamento.

Roubo, perda e extravio de cheques

O correntista com cheques roubados, furtados, perdidos ou extraviados deve comunicar a ocorrência ao banco o mais rapidamente possível e pedir cancelamento, se estavam em branco quando se verificou a ocorrência, ou sustação, se já haviam sido preenchidos. As despesas de registro e de controle do cancelamento ou sustação dos cheques roubados, furtados ou extraviados são de responsabilidade do correntista, que terá como garantia do banco o não acolhimento desses cheques. A tarifa para cobertura dessa despesa deverá ser cobrada uma única vez.

Como agir - Para pedir o cancelamento ou a sustação de um cheque, o interessado deve-se identificar, mediante assinatura em documento escrito, senha eletrônica ou dispositivo válido como prova para fins legais. Para cancelar cheques roubados, furtados ou extraviados, o cliente deve apresentar ao banco boletim de ocorrência fornecido pela polícia. Os bancos não podem cobrar taxa de devolução dos clientes quando se tratar de cheques cancelados por roubo ou furto acompanhados de boletim de ocorrência.

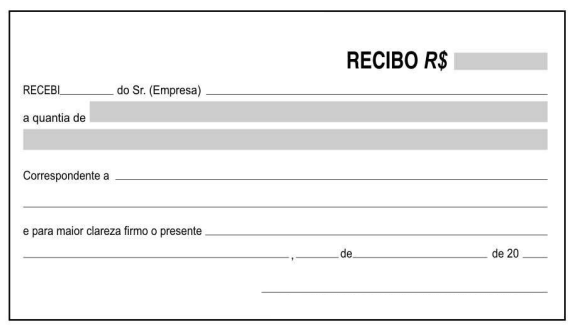

Recibo

É um documento onde uma pessoa declara ter recebido determinada quantia. É uma prova de pagamento e é emitido pela pessoa ou empresa a quem se está pagando determinada dívida. Do mesmo modo, os bancos devem dar recibos aos clientes quando estes depositam cheques e/ou dinheiro.

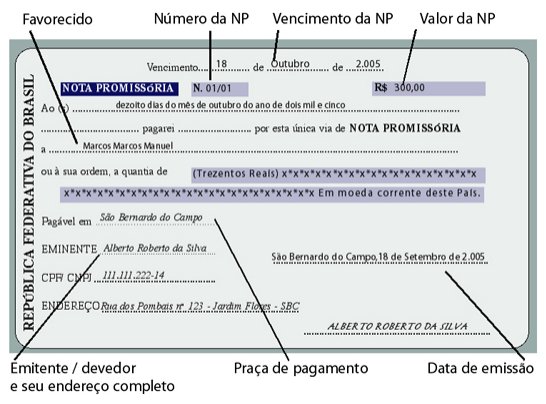

Nota Promissória

A nota promissória é uma promessa de pagamento pela qual o emitente se compromete diretamente com o beneficiário a pagar-lhe certa quantia em dinheiro.

Sendo promessa de pagamento a nota promissória envolve apenas dois personagens:

1 - O emitente ou passador: é a pessoa que emite a nota promissória, na qualidade de devedor do título.

2 - O portador ou beneficiário: é a pessoa que se beneficia da nota promissória, na qualidade de credor do título.

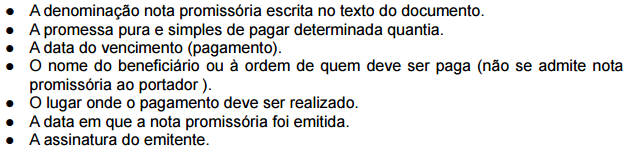

Requisitos Legais

A nota promissória é o documento formal, devendo, por esta razão, obedecer a diversos requisitos estabelecidos pela Lei.

Esses requisitos são:

Nota Fiscal – substituída pela Nota Fiscal Eletrônica a partir de 2008

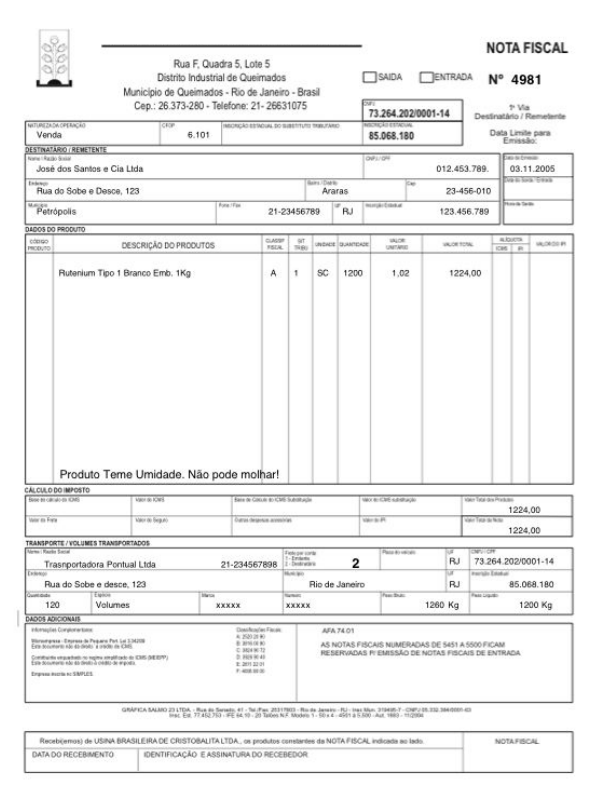

A nota fiscal é o documento emitido por pessoa jurídica que demonstra e registra a venda de mercadorias ou a prestação de serviço. É um documento fiscal, sujeito a controle e averiguação por parte das autoridades fazendárias, permitindo o cálculo e o recolhimento de impostos, de acordo com a legislação. Não utilizar nota fiscal implica em sonegação por parte do vendedor. O comprador também está caracterizado como parte da transação ilegal, sendo nesse caso receptador de mercadoria não legalizada, especialmente em situações de trânsito de mercadorias.

Nota fiscal é um documento que prova que a pessoa comprou um produto ou se utilizou de um serviço. Ela é uma garantia para o consumidor, pois comprova que a transação foi feita naquele estabelecimento. E é excelente para o governo, pois através dela ele recolhe os impostos.

Existem diversos modelos de notas fiscais. É importante que o modelo utilizado seja adequado para a empresa e a transação que está sendo efetuada. Caso seja impresso eletronicamente, o modelo adequado deve constar como formulário na programação de seu computador. Empresas especializadas, tanto para os blocos de nota em papel quanto para a emissão de notas através de impressora de nota fiscal, podem oferecer o modelo apropriado. Alguns modelos específicos de notas fiscais aplicam-se para a prestação de alguns serviços. Outras atividades exigem modelos de notas fiscais especiais, por exemplo, fertilizantes. É importante assegurar-se de quais tipos de nota fiscal seu tipo de negócio é obrigado a emitir e providenciar o modelo correto.

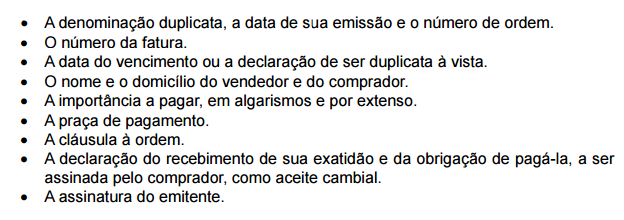

Duplicata – (substituída por boleto bancário)

A duplicata é o título de crédito emitido com base em obrigação proveniente de compra e venda comercial ou prestação de certos serviços. Vejamos um exemplo de como surge uma duplicata:

Na venda de uma mercadoria, com prazo não inferior a 30 dias, o vendedor deverá extrair a respectiva nota fiscal para apresentá-la ao comprador. No momento da emissão da nota fiscal ou após a venda, o comerciante poderá extrair uma duplicata que, sendo assinada pelo comprador, servirá como documento de comprovação da dívida.

Requisitos Legais

A duplicata, sendo título formal, apresenta os seguintes requisitos previstos em Lei:

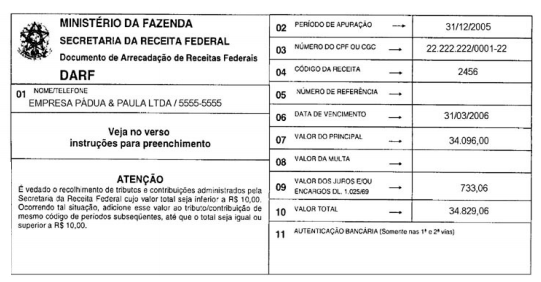

DARF

Documento de Arrecadação da Receita Federal. É o boleto utilizado para pagamento de tributos à Receita Federal. É preenchido em duas (2) vias e, em casos especiais, pode ser preenchido em um número maior de vias, à maquina ou em letra de forma.

Borderô Eletrônico

Borderô é o documento onde são relacionados os cheques pré-datados e/ou duplicatas que serão enviados para o Banco. Atualmente os borderôs são feitos online, diretamente no site dos bancos os quais as empresas possuem conta corrente.