Cartilha educação financeira-

Planejamento Financeiro

1 Como elaborar o orçamento familiar

Este é o primeiro passo para organizar a vida financeira. A elaboração do orçamento familiar é importantíssima para equilibrar as finanças pessoais. Do contrário, fica difícil quantificar os gastos e saber se vai sobrar ou faltar dinheiro no fim do mês. Essa é uma tarefa que exige paciência e disciplina, pois é preciso anotar todos os recebimentos e pagamentos do mês, sem deixar nada de fora. Veja a seguir algumas dicas para realizar este controle.

identificando receitas

Liste todos os recebimentos do mês: salário, prêmios extras, rendimentos de aplicações, aluguel, entre outros. Tome cuidado para não subestimar os valores. Quem recebe salário fixo deve ficar atento: o correto é considerar o valor líquido, nunca o bruto.

identificando despesas

Identifique todos os gastos do mês. Essa anotação deve ser feita no ato da compra para garantir que nada seja esquecido. Devem ser registrados todos os gastos realizados por meio de cheque, dinheiro ou cartão. Os pagamentos em dinheiro merecem cuidado especial, pois geralmente não são considerados no controle das finanças.

Para que nenhum registro fique de fora, é interessante começar com o saldo inicial do extrato e fazer os lançamentos na planilha. Dessa forma, após a inclusão de todas as receitas e despesas, o saldo final da planilha deverá ser o mesmo do extrato.

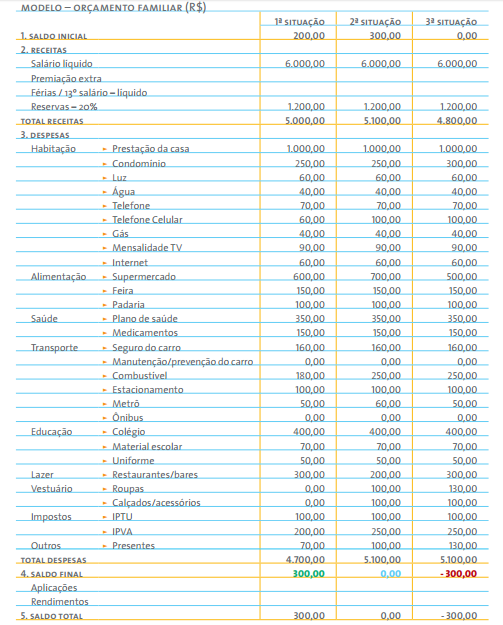

Para facilitar o controle, sugere-se a planilha a seguir, que poderá ser adaptada de acordo com o perfil do orçamento familiar.

listando os gastos da família

Após listar todas as receitas e despesas, é importante juntar as informações e verificar a situação financeira da família, o que auxilia na organização do orçamento familiar. Nesse momento, é importante reunir todos os envolvidos, principalmente os filhos, para que todos se sintam responsáveis pela saúde financeira da família.

equacionando o orçamento

Depois de fazer o orçamento familiar, agora é hora de equacionar receitas e despesas. Aqui temos três situações:

• 1ª situação: o saldo final é positivo. Significa que os gastos são menores do que as receitas. Essa situação é confortável e permite o planejamento imediato de aplicações financeiras.

• 2ª situação: o saldo final é equilibrado. O valor das receitas

é igual ao das despesas. Esse caso ainda é favorável, mas como não está sobrando recursos, a situação é de risco, já que não permite imprevistos. Assim, no caso de uma emergência será

necessário recorrer a empréstimos e/ou financiamentos.

• 3ª situação: o saldo final é negativo. Essa é a situação mais complicada, pois as despesas superam as receitas. Nesse caso, para equilibrar o orçamento a saída é recorrer a financiamentos, ou seja, mais dívidas. Se essas dívidas não estiverem sob controle, os juros poderão prejudicar ainda mais as finanças. Para quem está nesta situação é hora de rever as despesas a fim de equilibrar o orçamento familiar. Veja a seguir algumas dicas de como lidar com o saldo negativo.

reduzindo os excessos

Cortar gastos é uma atividade que cabe em qualquer uma das situações:

saldo positivo, equilibrado e, principalmente, negativo. Para quem está no vermelho, a tarefa é mais urgente, pois cada real poupado significa menor necessidade de financiamento.

Para equilibrar o orçamento é necessário buscar alternativas que reduzam os gastos do dia a dia, sejam eles com alimentação fora de casa, passeios de fim de semana e até mesmo compra de produtos ou serviços.

planejando os objetivos

Após equacionar o orçamento e reduzir os gastos é hora de planejar o futuro e estabelecer objetivos. É preciso reunir a família e avaliar a situação, pois este é um momento importante para identificar os sonhos de cada um, principalmente, os das crianças.

Muitas vezes, ao se planejar um objetivo, deve-se adiar outros tipos de gastos. Em uma viagem em família, por exemplo, serão necessários cortes em despesas consideradas de menor importância ou que possam ser adiadas, sem prejuízos.

provisionando para o caso de imprevistos e emergências

Este é um passo importante para manter o orçamento familiar equilibrado. Imprevistos e emergências podem ocorrer a qualquer momento, sejam eles relacionados a questões domésticas, ao carro, à saúde ou a outros acontecimentos.

Assim, para manter o orçamento equilibrado, mesmo em momentos de dificuldade, é necessário ter uma reserva financeira, dentro das possibilidades. Ao receber o salário, aconselha-se sempre provisionar o valor.

Para não perder o poder de compra é importante aplicar esse recurso em um fundo que tenha baixo risco e alta liquidez, ou seja, um fundo em que você possa sacar o dinheiro quando precisar. Nesse caso, a poupança pode ser uma boa alternativa.

2 Cartão de crédito: solução ou problema?

Atualmente, o principal meio de endividamento das famílias é o cartão de crédito, pela facilidade de uso, praticidade e segurança. Em caso de perda ou roubo é fácil realizar o bloqueio e até mesmo efetuar o cancelamento, sem maiores riscos.

Por outro lado, gastar demais no cartão de crédito pode levar ao descontrole, ao endividamento elevado e, consequentemente, à inadimplência. E o que era fácil e prático pode se tornar um grande problema, principalmente se o crédito rotativo for utilizado. A modalidade consiste no pagamento de um valor mínimo da fatura do cartão de crédito. Sobre o restante, passa a incidir juros, cujas taxas costumam ser as mais altas do mercado financeiro.

Segundo a Associação Nacional dos Executivos de Finanças (Anefac), o juro médio do cartão de crédito em fevereiro de 2015 foi, em média, de 11,67% ao mês o que corresponde a 276,04% ao ano. Assim, uma dívida de R$ 1.000,00, após um mês, se transformaria em R$ 1.116,70 e em R$ 3.760,44 após um ano, ou seja, três vezes mais.

Usado de forma correta, sem extrapolar a receita mensal, o cartão de crédito pode ser um aliado das finanças pessoais, já que as compras são relacionadas na fatura, o que facilita o controle do orçamento familiar.

3 Cheque especial

Muito utilizado nas décadas de 80 e 90, o cheque perdeu espaço para o cartão de crédito no Brasil, mas continua presente. Nos últimos anos, ele tem sido mais utilizado para compras de maior valor, como por exemplo, o valor de entrada de um carro ou de uma casa. Contudo, essa forma de pagamento também tem suas desvantagens.

Segundo a Anefac, os juros do cheque especial em fevereiro de 2015 foram, em média, de 9,44% ao mês, o que corresponde a 195,20% ao ano. Assim, uma dívida de R$ 1.000,00, após um mês, se transformaria em R$ 1.094,40 e em R$ 2.951,98 após um ano, ou seja, mais do que o dobro.

Portanto, antes de emitir um cheque é preciso ter certeza de que há

dinheiro na conta-corrente para cobrir o valor de face, pois os juros cobrados pelos bancos são muito altos. Além disso, há encargos sobre cheques sem fundos, o que pode comprometer ainda mais a situação financeira.

4 Carnês de lojas

Os carnês de lojas são direcionados a compras de produtos, o que contribui para que a taxa de juros seja reduzida em comparação ao cartão de crédito ou ao cheque especial.

Segundo a Anefac, os juros cobrados nos carnês de lojas em fevereiro de 2015 foram, em média, de 5,10% ao mês, o que corresponde a 81,65% ao ano. Assim, uma dívida de R$ 1.000,00, após um mês, se transformaria em R$ 1.051,00 e, após 12 meses, em R$ 1.816,49.

Mesmo com a taxa de juros menor do que o crédito rotativo do cartão de crédito e os juros do cheque especial, deve-se ter prudência ao realizar compras com os carnês de lojas, pois os juros também são elevados.

5 Renegociando as dívidas

Para iniciar um novo ciclo de equilíbrio e prosperidade financeira, apresentamos alguns pontos importantes e necessários para renegociar as dívidas.

• Verifique a capacidade de pagamento mensal, procure o credor e apresente suas condições e possibilidades de pagamento.

• No caso da entrada de recursos extras, como 13º salário e restituição do IR, procure fazer uma oferta para pagamento à

vista. Geralmente, existe uma propensão do credor a dar maiores descontos para o pagamento total da dívida.

• Avalie, em casos extremos, se algum bem da família poderia ser vendido para quitar os financiamentos mais caros.

• Após 24 horas da quitação da primeira parcela, o nome do consumidor deve ser retirado do cadastro de restrição de crédito. Caso isso não ocorra, deve-se procurar um órgão de defesa do consumidor e registrar a reclamação.

6 Benefícios do plano FPA previdência associativa

Com os conceitos de educação financeira é possível planejar melhor o futuro, mas para isso é importante ter um plano de previdência privada.

O plano FPA Previdência Associativa da FecomercioSP foi criado para garantir um presente e um futuro bem mais tranquilos.

como funciona

As reservas acumuladas serão transformadas em renda complementar de aposentadoria. A previdência privada possui duas fases:

• A 1ª fase é da contribuição: nesse primeiro momento, são realizadas contribuições mensais e/ou eventuais ao plano FPA Previdência Associativa e os recursos são aplicados no mercado financeiro, seguindo as regras da política de investimentos. O participante recebe toda a rentabilidade que potencializa suas reservas.

• A 2ª fase é do recebimento: no futuro, quando o plano alcançar o objetivo de reserva acumulada, é hora de usufruir dos recebimentos. Neste momento, a reserva acumulada é

transformada em renda, que será recebida até que o recurso se esgote integralmente.

7 Benefícios do plano FPA previdência associativa

vantagens

Existem diversas vantagens no plano FPA Previdência Associativa. Dentre elas podemos citar:

• Menores taxas: por ser uma entidade sem fins lucrativos, a Fecomercio FPA cobra taxas apenas para administração e funcionamento;

• Investimento: o dinheiro é aplicado por especialistas, com 100% da rentabilidade líquida para sua conta;

• Flexibilidade: possibilidade de alterar o valor das contribuições mensais, realizar aplicações extras ou até mesmo suspendê-las por um período determinado;

• Segurança: o plano FPA Previdência Associativa é fiscalizado pela Superintendência Nacional de Previdência Complementar, pela Comissão de Valores Mobiliários e pelo Banco Central. Além disso, é possível acompanhar a gestão do fundo;

• Benefícios no Imposto de Renda: possibilidade de dedução no IR e ganho de capital sem tributação. O pagamento de IR ocorre apenas no recebimento da renda ou no momento do resgate;

• Portabilidade: é possível transferir os recursos de outro plano de previdência para o FPA Previdência Associativa.

benefícios

O grande benefício do plano FPA Previdência Associativa é proporcionar um futuro mais tranquilo com um rendimento complementar.

aposentadoria programada

A partir dos 55 anos de idade e três anos de contribuição, é possível receber uma renda programada. Este benefício é concedido em forma de renda mensal e seu cálculo é baseado na renda acumulada pelo contribuinte com base em suas contribuições mensais e eventuais. O prazo de recebimento é escolhido pelo participante.

aposentadoria por invalidez

Em caso de invalidez total e permanente por acidente ou doença, o contribuinte receberá uma renda mensal, pelo prazo que escolher, para auxiliá-lo a manter o seu padrão de vida e o da sua família. Este benefício também é concedido em forma de renda mensal, mas apenas no caso de invalidez total e permanente por doença ou acidente. Incluindo a parcela adicional de risco de invalidez, o participante tem acesso a este benefício desde o momento da contratação, portanto, isento de carência.

pensão para os beneficiários

Este benefício ampara os dependentes em caso de morte do participante:

os beneficiários receberão uma renda mensal pelo prazo que eles determinarem. A pensão é isenta de carência, desde que contratada a parcela adicional para pensão de morte.

quem pode participar do fpa?

Podem participar do plano de previdência complementar todos os associados de um dos 191 instituidores do plano FPA Previdência Associativa.

Esses são apenas alguns dos bons motivos para realizar seu plano de previdência complementar.