A produção de leite no mundo

Noções Básicas em Pecuária Leiteira

1 Leite e lácteos no mundo

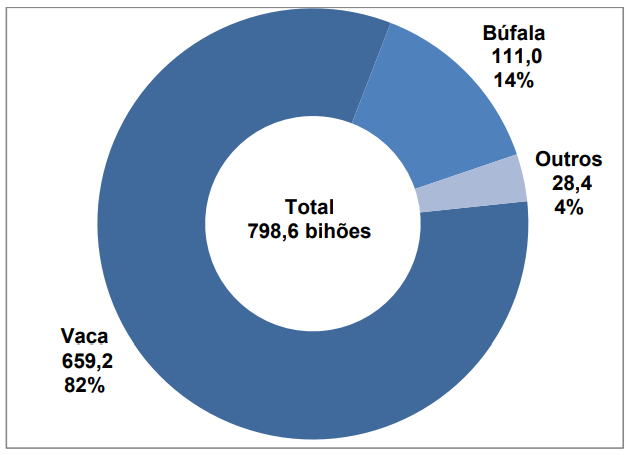

A produção de leite, comercial e/ou para subsistência, se distribui entre diversas espécies, porém o leite de vaca representa mais de 83% da produção mundial.

O leite de búfala tem grande significância apenas na Índia e no Paquistão, que representam 90% do total mundial e onde sua produção é superior ao leite de vaca. O leite das demais espécies ocupa nichos de mercado. Este Estudo desenvolverá seu foco sobre o leite de vaca. Quando for o caso de discorrer sobre os demais leites, será informado ao leitor.

Gráfico 1 - Produção de leite por espécie (bilhões de litros) - 2016

Estima-se que 12 a 14% da população mundial, ou 750 a 900 milhões de pessoas, na maioria pobre, vivem em granjas leiteiras de todos os tamanhos. São 2 vacas em média por unidade produtiva, com rendimento de 11 litros por dia. A produção de um milhão de litros de leite em propriedades de pequeno porte gera até 200 postos de trabalho, enquanto a mesma produção em estabelecimentos de produção intensiva gera apenas cinco empregos.

Assim, há grande oportunidade para que o desenvolvimento do setor leiteiro contribua à redução da pobreza (FAO, 2010). Esses números ajudam a explicar porque a produção de leite merece tanta atenção e proteção na maioria dos países em desenvolvimento e mesmo nos países ricos, que evitam importar lácteos mesmo quando esse setor apresenta ineficiência econômica.

Produção e Produtividade

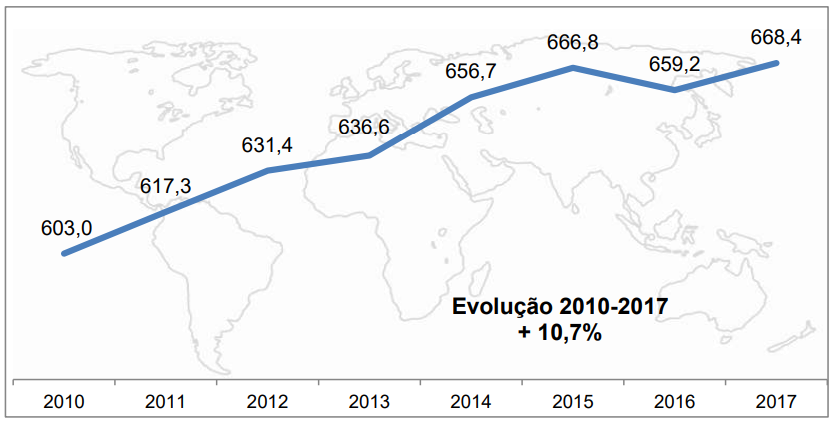

A produção mundial de leite vem num crescente há décadas e essa tendência se mantém nos anos recentes. O crescimento não é linear principalmente devido a situações climáticas que atrapalham pontualmente a produção. Ainda assim, a produção aumentou 11% entre 2010 e 2017, como é visto no Gráfico 2.

Gráfico 2 – Leite de vaca: evolução da produção mundial (bilhões de litros)

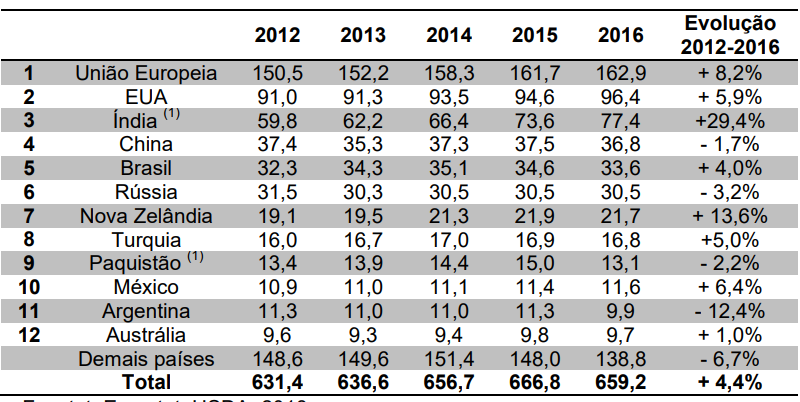

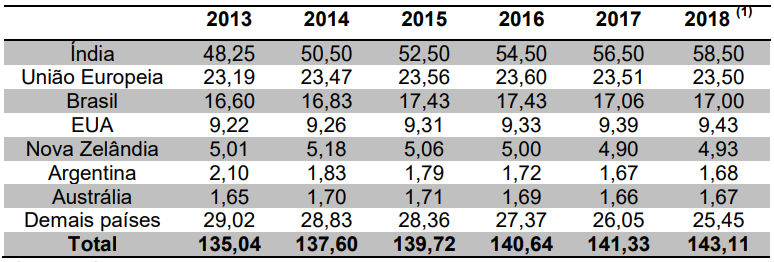

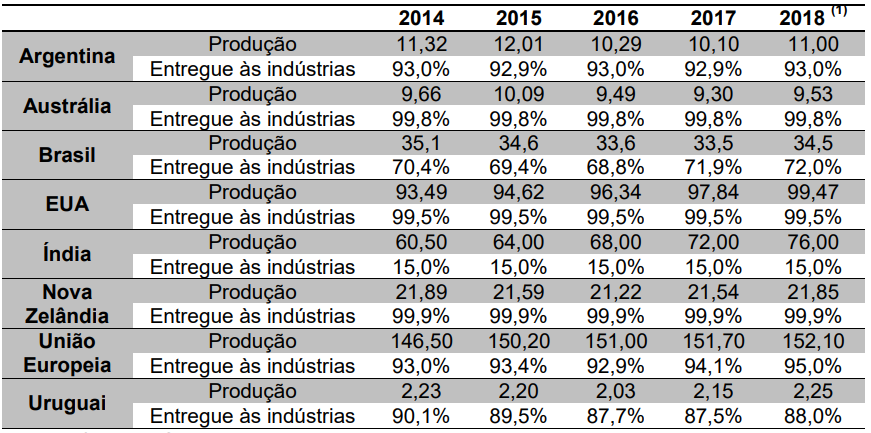

Os 12 principais produtores seguem os mesmos desde 2012. Em 2016, estes países foram responsáveis por 80% da produção mundial de leite de vaca, como pode ser visto na Tabela 3. Índia, Nova Zelândia e União Europeia foram os que mais aumentaram sua produção percentual no período.

Tabela 3 - Maiores produtores de leite (bilhões de litros)

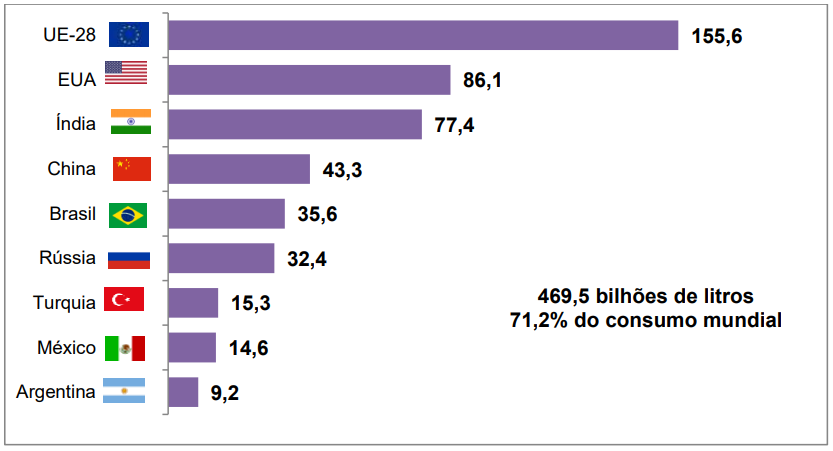

Os maiores consumidores refletem os principais produtores, com a notável exceção da Nova Zelândia, que é o 7º maior produtor, mas exporta quase toda sua produção, pois sua população é pequena.

Gráfico 4 - Grandes consumidores de leite de vaca (bilhões de litros) - 2016 Países selecionados

O incremento da quantidade de vacas leiteiras está bastante concentrado na Índia, que aumentou seu rebanho em 10 milhões de cabeças entre 2013 e 2018.

Tabela 5 - Vacas leiteiras (milhões de cabeças) – países selecionados

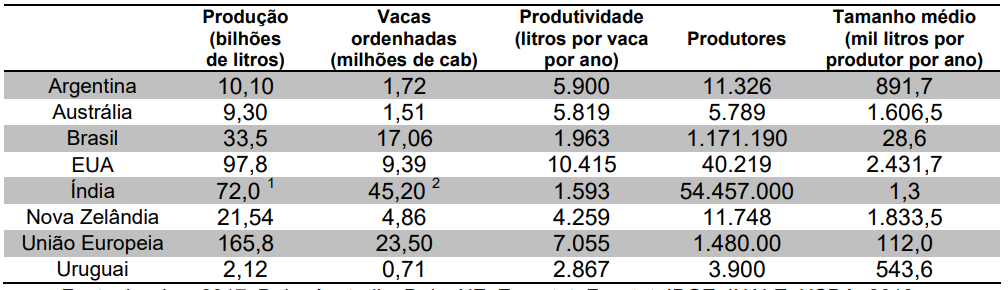

Há diferenças significativas de rendimento entre os países, refletindo o sistema de produção e o nível tecnológico utilizado em cada um deles. Os países que fornecem mais concentrados para as vacas tendem a ter maior produtividade por animal. Os países que baseiam sua produção de leite na utilização de pastos apresentam menor produtividade por vaca. Porém, como será visto nos capítulos 3.3 - Proteção à Produção e 4 -Sistema Agroindustrial do Leite em Países Referência, são justamente os países que utilizam mais concentrados na alimentação animal os que mais subsidiam sua produção leiteira. De qualquer maneira, a produtividade por vaca vem subindo em todos os países analisados.

Tabela 6 - Leite: Comparação entre índices de países selecionados

Indústria e Industrialização

O leite permite que se produza uma infinidade de produtos lácteos, mas os produtos mais importantes, além do próprio leite fluido pasteurizado ou UHT, são o leite em pó, a manteiga e os queijos.

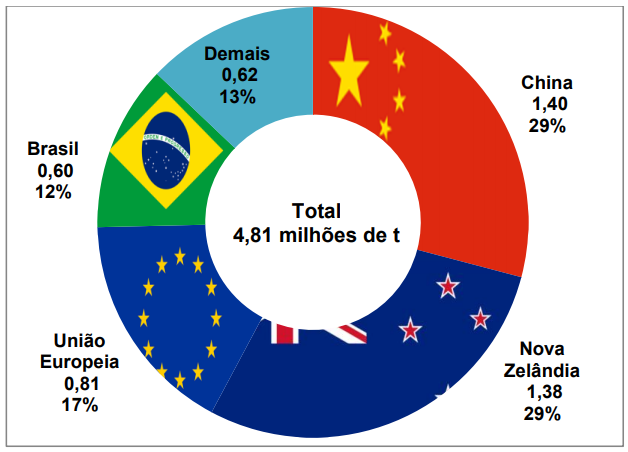

A produção de leite em pó integral alcançou 4,8 milhões de toneladas em 2017, concentradas em China e Nova Zelândia. Na China para facilitar a conservação do alimento em um país continental e com deficiência de infraestrutura, especialmente a cadeia do frio, e na Nova Zelândia para armazenar a produção de forma que possa ser exportada para dezenas de países. O Brasil aparece como 4º maior fabricante.

Gráfico 7 - Leite em pó integral: Produção mundial em 2017 (milhões em t)

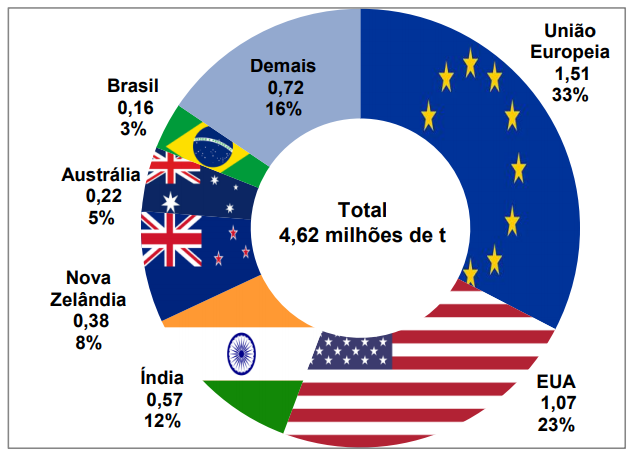

O leite em pó desnatado é, de certa forma, um coproduto da produção de manteiga e de creme de leite. Assim, os grandes produtores de manteiga tendem a ser grandes produtores de leite em pó desnatado. União Europeia e EUA dominam a fabricação desse produto, que alcançou 4,6 milhões de toneladas em 2017. Nesse mercado, o Brasil é o 6º maior fabricante.

Gráfico 8– Leite em pó desnatado: Produção mundial em 2017 (milhões de t)

A produção de manteiga está em ascensão, e a Índia, com sua enorme produção de manteiga que não necessita de refrigeração, denominada ghee, é responsável por mais da metade da produção mundial, que chegou a 10,2 milhões de toneladas em 2017.

Gráfico 9 - Manteiga: Produção mundial em 2017 (mil toneladas)

A produção de queijos, de 19,5 milhões de toneladas em 2017, é amplamente dominada pela União Europeia e pelos EUA. O Brasil é o 4º maior fabricante de queijos, tendo ultrapassado a Argentina há anos.

Gráfico 10 - Queijos: Produção mundial em 2017 (mil toneladas).

Há diferenças no nível de formalidade que é praticado em cada país. Por exemplo, 99,5% do leite ordenhado nos EUA é entregue às indústrias para processamento, enquanto apenas 15% do leite da Índia passa pela industrialização formalizada. O nível de formalização vem aumentando no Brasil e na União Europeia, enquanto está estável nos demais países analisados. Um ponto deve ser destacado: nem todo leite que não é recolhido pelas indústrias será vendido no mercado informal. Parte importante serve para abastecimento das famílias que trabalham na produção de leite, assim como para a criação de bezerros e bezerras leiteiras.

Tabela 11 - : Nível de industrialização da produção leiteira (em bilhões de litros) Países selecionados.

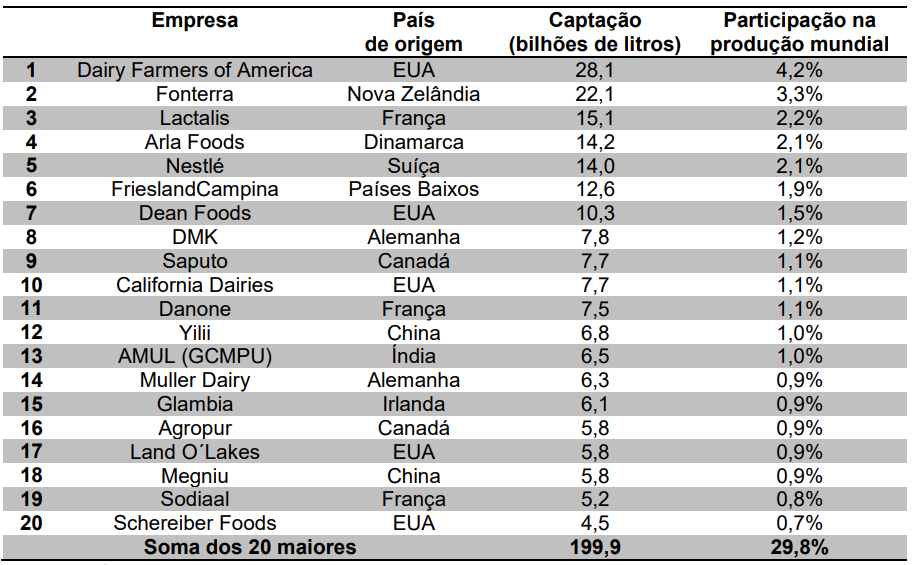

Refletindo a pulverização da produção, as 20 maiores empresas mundiais só conseguiram captar 30% da produção mundial de 666,8 bilhões de litros de leite em 2015. As empresas europeias dominam amplamente esse setor, com 9 empresas entre as maiores. No entanto, a 1ª e a 2ª colocadas são sediadas nos EUA e na Nova Zelândia, respectivamente. Apenas 4 dessas empresas mantêm plantas no Brasil – Fonterra, Lactalis, Nestlé e Danone.

Quadro 12 - : Maiores empresas produtoras de lácteos (por captação de leite) - 2015

2 Proteção à Produção

Há diversas modalidades, mais ou menos explícitas, de apoio à cadeia de produção de leite:

a) Apoio direto à produção primária: na forma de pagamentos relacionados ao nível de produção ou desacoplados da produção (baseados em área, rebanho e/ou faturamento);

b) Medidas de mercado: tarifas de importação, armazenamento público, crédito de exportação, apoio a campanhas de promoção dentro e fora do país, financiamento público para investimento ao longo da cadeia produtiva;

c) Políticas públicas: investimento em logística (portos, estradas, energia elétrica), educação e treinamento, pesquisa e desenvolvimento, negociação governamental buscando abertura de novos mercados;

d) Apoio ao consumidor: subsídios para que as pessoas comprem produtos locais, tabelamento de preço ao consumidor, taxas de exportação, etc.

Para fins de contenciosos internacionais, MDIC (2018) define subsídio como a concessão de um benefício em função das seguintes hipóteses:

Existência de qualquer forma de sustentação de renda ou de preços que, direta ou indiretamente, contribua para aumentar exportações ou reduzir importações de qualquer produto; ou

2. Existência de contribuição financeira por um governo ou órgão público, no interior do território do país exportador.

A OCDE indica que as formas diretas de subsídios á produção de leite vêm diminuindo de forma significativa na União Europeia e nos EUA.

Apesar disso, quando se fala em leite, a lembrança recorrente são sempre esses subsídios diretos que os países ricos costumam dar à sua produção agrícola, esquecendo-se que a principal forma de proteção utilizada atualmente se dá através de tarifas de importação elevadas e de barreiras não tarifárias.

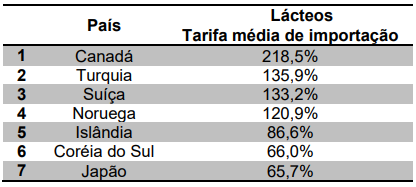

Entre todos os países com maior renda per capita, os que aplicam menores tarifas sobre lácteos são Austrália e Nova Zelândia, como pode ser visto na FIGURA 3.1. Nos EUA a tarifa média de importação de lácteos é de 16,6% e na União Europeia, 37,4%.

Figura 13: Tarifa média aplicada aos lácteos por país - 2016.

Dentre as 7 tarifas mais altas, 6 ocorrem em países facilmente classificados como desenvolvidos, como está detalhado no quadro 14.

Quadro 14 - Maiores tarifas médias de importação aplicadas aos lácteos em 2016

Barreiras, sejam tarifárias ou não tarifárias, costumam causar efeitos principalmente sobre preço, quantidade comercializada e sobre a produção de determinados produtos.

No entanto, em níveis razoáveis as tarifas não chegam a ser grande empecilho ao comércio, se forem transparentes e previsíveis. O maior problema são as barreiras não tarifárias, especialmente medidas sanitárias.

Barreiras não tarifárias se definem como qualquer restrição, despesa, ou política, que não seja uma tarifa, que limite o acesso de produtos importados, como: cotas, sistemas de licenciamento, habilitação de plantas, regulamentos sanitários, proibições e outras maneiras mais ou menos sutis de se impedir o acesso de determinados produtos e/ou países a um mercado específico.

Essas barreiras tem a função teórica de regular o comércio, mas são amplamente utilizadas pelos países com fins de proteção de mercado, com a finalidade principal de: proteger sua produção agropecuária da concorrência; estimular a produção interna; aumentar a segurança sanitária do alimento oferecido à população; e valorizar o país em negociações comerciais.

Os países desenvolvidos nem sempre se baseiam em evidências científicas para impor barreiras na importação de produtos agropecuários, apesar da recomendação do acordo de medidas sanitárias e fitossanitárias da Organização Mundial do Comércio. Os países mais ricos tendem a ser proativos na imposição de padrões sanitários à produção de alimentos, dificultando aos países mais pobres o acesso aos mercados. Enquanto em países desenvolvidos se fala em inocuidade alimentar, rastreabilidade, identificação geográfica, questões ambientais e função social da agricultura, nos países emergentes ainda se encontram desafios relacionados à garantia da sanidade animal e/ou vegetal.

Nada impede, também, que uma barreira não tarifária seja aplicada a produtos que já estejam sujeitos a tarifas altas. Esse aumento de exigências eleva o custo de transação para o exportador, que encontrará maior dificuldade em acessar o mercado alvo.

Assim, o apoio à produção pode ser realizado de diversas maneiras, diretas e indiretas, não sendo simples defini-lo.

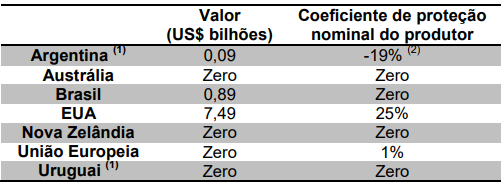

Um conceito utilizado por Agromonitor , o Apoio ao Preço de Mercado define o valor anual das transferências de consumidores e contribuintes aos produtores a partir da aplicação de politicas que criem uma brecha entre os preços do mercado interno e os preços na fronteira (preço de referência) de determinada matéria prima agropecuária, medida em função dos preços ao produtor.

Por este conceito, fica claro que o Apoio ao Preço de Mercado do leite realmente é baixo nos principais competidores, com a exceção dos EUA que repassa muitos recursos aos seus produtores. O Brasil, em anos passados também apoiou sua produção leiteira, mas em 2017 esse valor foi igual à zero (Quadro 15).

Quadro 15 - Apoio ao preço de mercado do leite em 2017. (tarifas de importação, cotas, pagamentos diretos, etc)

Não existe estudo recente em relação à Índia, mas mesmo com as restrições tarifárias e não tarifárias à importação, o leite e os lácteos indianos mantêm paridade com preços internacionais e se situam até abaixo de grande parte dos países, como no caso do leite fluido, demonstrando que não há apoio direto ao preço de mercado.

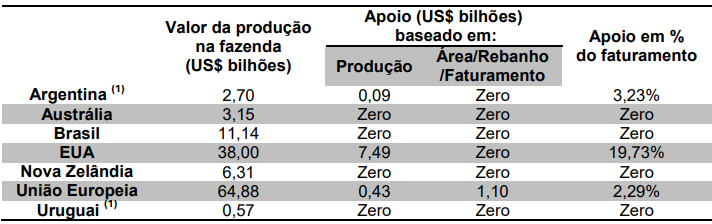

Outro conceito utilizado pela OCDE e Agromonitor é a Transferência ao Produtor de um Produto Individual, que vem a ser o valor anual das transferências brutas de consumidores e contribuintes aos produtores, medidos em função dos preços ao produtor, que surge da aplicação de políticas vinculadas à produção de um produto individual, no caso, o leite.

A política agrícola de um país também deve ser considerada no valor dos apoios que protegem e estimulam a produção. Ou seja, não são apenas os pagamentos diretos ao produtor, mas crédito a taxas de juros menores que a inflação, compras públicas e outras políticas também entram no cálculo do apoio que determinado setor recebe.

No caso da União Europeia, o pagamento é feito cada vez mais de forma desatrelada da produção, mas ainda alcançou mais de US$ 1,5 bilhão em 2017. Cada país europeu aplica a política de subsídios de forma distinta. Os EUA, por sua vez, transferem subsídios ao produtor de forma direta, atrelada à produção, na forma de suporte ao preço, que alcançaram o valor de US$ 7,5 bilhões em 2016.

Quadro 16 - Transferências ao produtor de leite, diretas e indiretas, em 2017. (bilhões de dólares)

Os apoios não explícitos que os países ricos, nesse caso União Europeia e EUA, dão à sua produção de leite são muito difíceis de mensurar. Por exemplo, GREY, CLARK, SHIH & ASSOCIATES (2018) estimam em US$ 0,27 o subsídio total fornecido por litro de leite aos produtores dos EUA. A metodologia aplicada pelo estudo citado inclui todos os programas de apoio domésticos, além da estrutura federal que é posta à disposição dos produtores de leite, incluindo os serviços prestados pelo Departamento de Agricultura dos EUA (USDA, na sigla em inglês), as doações de comida para países pobres, entre outros. Ao final, isso demonstra como é difícil estabelecer exatamente o que é subsídio ou não dentro da agricultura.

Existe, em teoria, intenção política de se modificar essa distorção ao comércio internacional, como pode ser vista na declaração dos líderes do G20, em sua reunião de 5 de setembro de 2016:

“Reafirmamos nossa determinação em assegurar um sistema de comércio multilateral aberto, transparente, inclusivo, baseado em regras... e comprometido a avançar em negociações das questões remanescentes da Rodada de Doha de forma prioritária, incluindo os três pilares da agricultura (acesso ao mercado, apoio doméstico e subsídios à exportação)”.

Infelizmente, quando se passa da intenção para a prática o que se vê são avanços tímidos neste assunto. Crewther (2016) sugere que sejam postas em práticas 3 medidas diretas visando à liberalização do comércio internacional. Todas elas beneficiariam a produção de leite do Brasil, direta ou indiretamente:

- Remover subsídios ligados à produção e suporte ao preço de mercado.

- Diminuir as tarifas, através da Organização Mundial do Comércio e de acordos bilaterais e multilaterais;

- Evitar as barreiras não tarifárias, através do alinhamento com padrões internacionais, evitando discriminação e convergindo em equivalência e reconhecimento mútuo.

Comércio Internacional

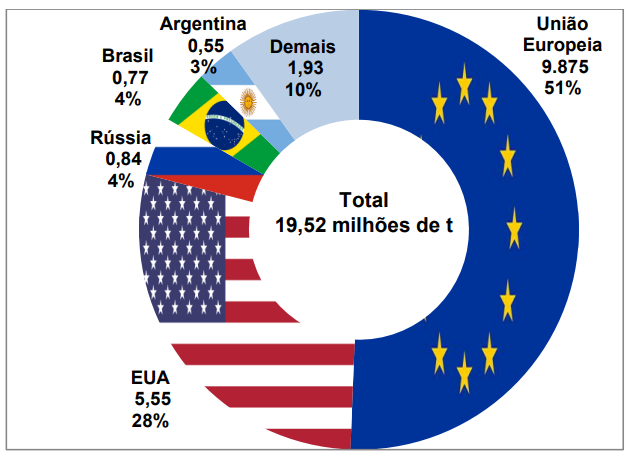

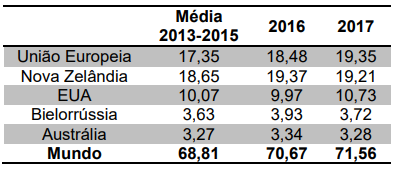

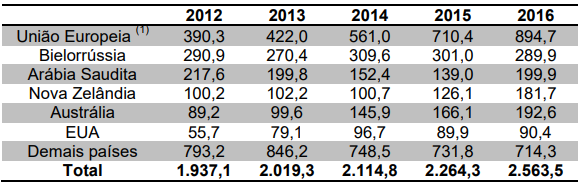

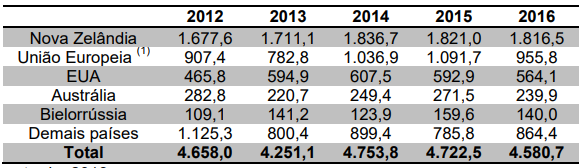

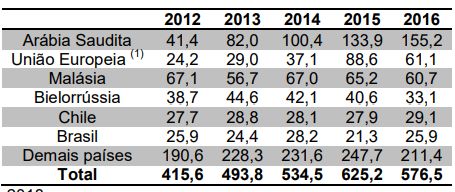

As exportações de lácteos são bastante concentradas na União Europeia, Nova Zelândia e EUA, que suprem 69% do mercado internacional e que vêm aumentando sua participação ao longo dos últimos 15 anos.(Veja no Quadro 17 ).

Bielorrússia e Austrália mantêm posições consolidadas neste grupo de 5 maiores exportadores, que é o mesmo desde a virada do século XXI e que não dá sinais de que irá mudar nos próximos 10 anos. Os cinco principais exportadores são responsáveis por 79% das exportações.

Quadro 17 - Exportação de leite e lácteos (em bilhões de litros equivalente-leite )

Quase todos os países acima serão abordados em capítulos específicos. A exceção é a Bielorrússia, que tem como principal cliente a Rússia, com a qual mantém relação privilegiada graças à União Econômica Euroasiática.

O comércio internacional se concentra em leite em pó, com 2/3 do volume em termos de equivalente-leite e queijos, com cerca de 20% do total.

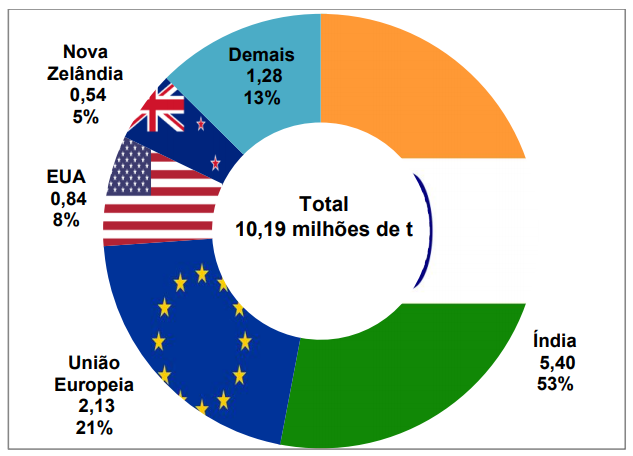

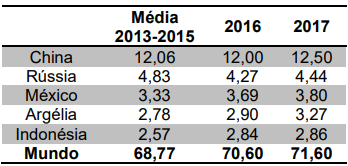

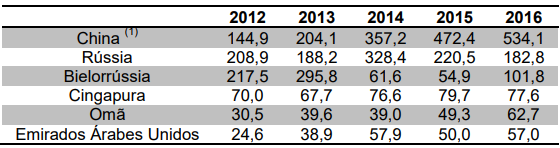

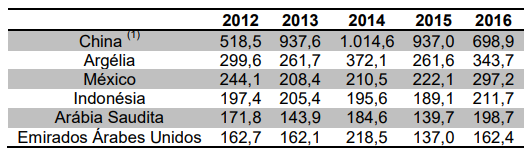

As importações de lácteos são pouco concentradas, com os cinco principais importadores representando apenas 38% do total. China e Rússia, os dois maiores importadores, estão realizando reformas em seu setor produtivo leiteiro para depender menos de compras externas de lácteos, mas mesmo assim continuam adquirindo volumes significativos.

Tabela 18 - Importação de leite e lácteos (em bilhões de litros equivalente-leite)

3 Leite Fluido

O produto está inserido na NCM 0401, junto com creme de leite. No entanto, a maior parte do comércio internacional ocorre com o leite fluido, cerca de 90% do volume.

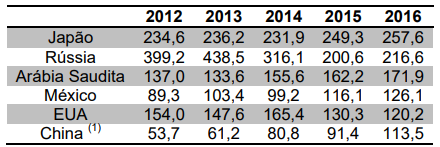

Este produto foi favorecido com o desenvolvimento da tecnologia do leite UHT e vem crescendo continuamente. O processamento em alta temperatura e o uso de embalagens hermeticamente fechadas permite que o leite seja conservado sem a necessidade de refrigeração, o que barateia o transporte e o armazenamento, além de ter sua vida de prateleira aumentada, facilitando o comércio internacional. O volume comercializado subiu 32% entre 2012 e 2016. Os 6 maiores exportadores representam 72% do volume comercializado e, com exceção de Bielorrússia e Arábia Saudita, estão aumentado de forma acelerada a exportação.

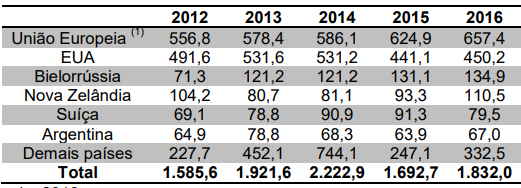

Tabela 19: – Leite fluido: maiores exportadores (em mil toneladas)

A importação é pulverizada entre diversos países, com os 5 principais representando 37% das importações em 2016.

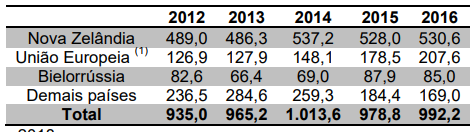

Tabela 20: – Leite fluido: maiores importadores (em mil toneladas)

Leite em Pó e Leite Condensado:

Tanto leite em pó quanto leite condensado estão na posição 0402 do NCM. Para fins de análise, é importante separar ambos, pois apresentam mercados e potenciais distintos.

A exportação de leite em pó simboliza o mercado internacional de lácteos há décadas, pois o desenvolvimento dessa tecnologia permitiu que a produção ficasse deslocada da região de consumo, favorecendo o crescimento das exportações.

Em outro processo industrial, a desidratação do leite e a adição de açúcar aumenta sua vida de prateleira para cerca de 2 anos, tornando-o adequado ao comércio internacional. Nesse produto em particular, leite condensado, é o único onde o Brasil aparece com frequência na lista de maiores exportadores. O país tem vantagem competitiva neste produto por agregar valor ao açúcar, ao leite e ao aço, simultaneamente.

Leite em Pó

Os 5 maiores exportadores representam 81% do volume, com ampla predominância da Nova Zelândia e participação muito significativa do comércio da União Europeia com terceiros países.

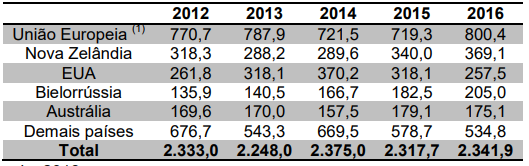

Tabela 21: - Leite em pó: Maiores exportadores (em mil toneladas).

Tabela 22: – Leite em pó: maiores importadores (em mil toneladas)

Leite Condensado

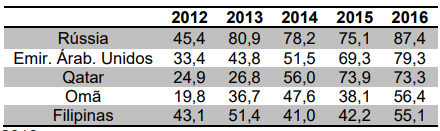

Os 6 maiores exportadores representaram 63% do volume em 2016, com destaque para Arábia Saudita. O comércio internacional de leite condensado cresceu 39% de 2012 a 2016.

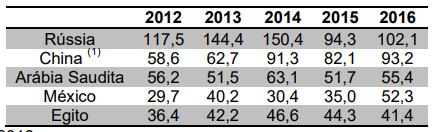

Tabela 23 : Leite condensado: maiores exportadores (em mil toneladas)

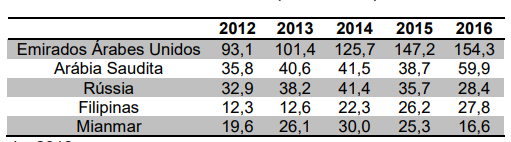

Os 5 principais importadores foram responsáveis por metade das compras internacionais em 2016, com destaque para os Emirados Árabes Unidos.

Tabela 24 : – Leite condensado: maiores importadores (em mil toneladas)

Iogurte e Leite Fermentado:

Os 6 maiores exportadores de iogurte e leite fermentado representaram 75% do total em 2016. O comércio deste tipo de produto aumentou 17% entre 2012 e 2016.

Tabela 25: - Iogurte e leite fermentado: maiores exportadores (em mil toneladas)

Os 5 maiores importadores representaram 37% das compras internacionais em 2016.

Tabela 26: – Iogurte e leite fermentado; maiores importadores (em mil toneladas)

Soro de Leite

O soro de leite líquido vem principalmente da produção de queijos. Como a União Europeia é a maior produtora de queijo, naturalmente tem maior disponibilidade desse produto. A estimativa é que cada kg de queijo duro gere 0,495 kg de sólidos de soro e cada kg de queijo fresco, 0,33 kg. Assim, a produção de queijo na União Europeia alcançando 10 milhões de toneladas em 2016 gerou 4 milhões de toneladas de soro de leite.

União Europeia e EUA representaram 60% das exportações em 2016. O comércio de soro de leite aumentou 15% entre 2012 e 2016.

Tabela 27: - Soro de leite: maiores exportadores (em mil toneladas)

Manteiga

A procura pela manteiga vem aumentando, tanto pelas famílias quanto pela indústria de processamento de alimentos, desde que foi amplamente divulgado pela ciência que é uma gordura muito mais saudável que as chamadas gorduras trans. Considera-se no mercado que a manteiga é um produto em falta, que teria grande espaço para crescimento de consumo.

As vendas internacionais de manteiga são concentradas, com a Nova Zelândia e União Europeia 74% do comércio em 2016. As exportações desse produto aumentaram 6% entre 2012 e 2016.

Tabela 28: - Manteiga: maiores exportadores (em mil toneladas)

Os 5 maiores importadores foram responsáveis por 35% das compras internacionais em 2016.

Tabela 29: - Manteiga :maiores importadores (em mil toneladas)

Queijo

Os 5 maiores exportadores fizeram 77% das exportações em 2016.

Tabela 30: - Queijo : maiores exportadores (em mil toneladas)

Os 6 maiores importadores representaram 43% das compras internacionais em 2016.

Tabela 31: - Queijo: maiores importadores (em mil toneladas)

4 Considerações sobre Leite e Lácteos no Mundo

A produção mundial de leite vem aumentando e está se concentrando em alguns países. Os 12 primeiros colocados são os mesmos desde 2010 e significaram 80% da produção em 2016. Índia, Nova Zelândia e União Europeia foram os que mais aumentaram sua produção percentual no período.

Existe diferença tecnológica significativa entre os países, com a produção dos países ricos tendendo a ser oriunda de sistemas confinados e que demandam subsídio à produção, enquanto nos países emergentes e na Nova Zelândia o sistema produtivo é baseado em pastagens. Por isso, não é adequada fazer comparação direta da produção de leite por vaca, pois a genética e a alimentação dos animais é bastante distinta.

Os principais países produtores são também os maiores consumidores, com exceção da Nova Zelândia, que exporta quase toda sua produção de leite.

O leite em pó integral tem a China como maior produtora, com Nova Zelândia e União Europeia em seguida. O leite em pó desnatado apresenta produção mais pulverizada, com União Europeia, EUA, Índia e Nova Zelândia sendo os maiores. Na produção de manteiga, a Índia domina o mercado, com mais de metade do total produzido, seguida pela União Europeia. Nos queijos, a União Europeia fabrica metade do total mundial, seguida pelos EUA.

O Brasil é fabricante destacado de leite em pó integral (4º maior do mundo); leite em pó desnatado (6º maior) e queijos (4º colocado).

As 20 maiores empresas fabricantes de lácteos processam 30% do leite mundial. Apesar de a maioria ser europeia, a maior de todas tem sede nos EUA e a 2ª colocada é neozelandesa. Somente quatro dessas 20 maiores mantêm plantas no Brasil.

Os principais exportadores são União Europeia, Nova Zelândia e EUA, que suprem 69% do mercado internacional e vêm aumentando sua participação ao longo dos últimos 15 anos. China, Rússia, México, Argélia e Indonésia, nessa ordem, são os principais importadores de lácteos.

Em 2016, foram exportados os volumes de lácteos descritos a seguir. Leite fluido: 2,6 bilhões de litros, dos quais União Europeia (35%) e Bielorrússia (11%) foram os principais vendedores. Leite em pó: 4,6 milhões de toneladas, sendo Nova Zelândia (40%) e União Europeia (21%) os maiores exportadores. Iogurte e leite fermentado: 0,95 milhões de toneladas, Arábia Saudita aparece como maior vendedor (24%) e União Europeia em seguida (18%). Soro de leite: 1,8 milhões de toneladas, sendo os principais exportadores União Europeia (36%) e EUA (25%). Manteiga: 1 milhão de toneladas, com Nova Zelândia (53%) e União Europeia (21%) aparecendo na frente. Finalmente, os queijos: 2,3 milhões de toneladas, dos quais 34% oriundos da União Europeia e 16% da Nova Zelândia

Cabe aqui fazer um recorte sobre o leite condensado, que alcançou comércio internacional de 0,56 milhões de toneladas em 2016 e do qual Arábia Saudita (27% do total) foi o principal exportador, com o Brasil na 5º colocação (4%). Este é o único dos produtos lácteos em que nosso país consegue fazer parte da lista dos maiores, com volumes mais ou menos estáveis há 5 anos.

A proteção à cadeia produtiva de lácteos é a regra de quase todos os países, através de mecanismos diretos e indiretos, como pagamentos ao produtor rural; tarifas de importação, armazenamento público, crédito de exportação, financiamento público para investimento ao longo da cadeia produtiva; investimento em logística; pesquisa e desenvolvimento; tabelamento de preços; e muitas outras.

Mesmo com tantas formas de proteção, a lembrança recorrente são os subsídios diretos que os países ricos costumam dar à sua produção agrícola. No entanto, a principal maneira de proteção utilizada atualmente se dá na forma de tarifas de importação elevadas e barreiras não tarifárias, especialmente medidas sanitárias, nem sempre baseadas em evidências científicas.

Isso não quer dizer que os subsídios propriamente ditos não sejam significativos. Por exemplo, os EUA realizaram transferências diretas de US$ 4,43 bilhões aos seus produtores de leite e a União Europeia US$ 2,5 bilhões, em 2016.

O Brasil também já apoiou a produção de leite, conforme OCDE pois 8,8% da renda total dos produtores em 2016 foi oriunda de medidas governamentais e o preço médio do leite no mercado interno brasileiro, no mesmo ano, foi de 10% acima do que seria sem as tarifas, cotas e outras formas de limitação da importação.

Para que o mercado internacional de lácteos continue crescendo e os países em desenvolvimento tenham melhor condição de competir, é importante que se busque, simultaneamente: remover subsídios ligados à produção; diminuir as tarifas; e questionar as barreiras não tarifárias, especialmente as sanitárias.