Gestão de Edifícios – Análise comportamental através da interpretação de dados históricos 2

Gestão de Facilities

1 Análise Estatística:

Quando o valor da média, moda e mediana são iguais, a distribuição diz-se simétrica. Neste caso, os valores obtidos são próximos, o que permite afirmar que a amostra possui uma pequena assimetria (verificada no histograma representado na figura 5.21.).

O coeficiente de variação obtido para a situação com, e sem outliers, é igual a 62% e 43%, respectivamente. Apesar de ser registar uma diminuição, a amostra continua a ter uma dispersão elevada, mas a eliminação dos valores excessivos revela aperfeiçoar as medidas de análise estatística obtidas.

De seguida elaborou-se um histograma de frequências. A comparação entre o histograma com a curva normal mostra que a distribuição segue a curva, excepto nas abas e no centro onde há uma grande diferença de valores.

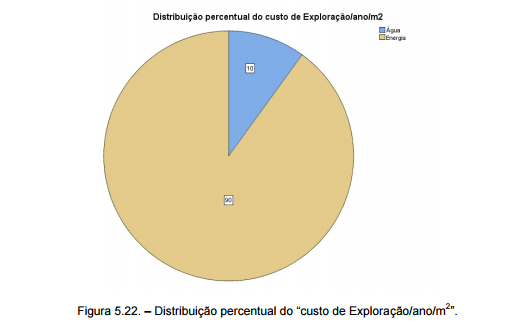

Finalmente apresenta-se o gráfico circular com a distribuição percentual do custo total de Exploração. O fator de custo “água” tem uma percentagem igual a 10% no “custo de Exploração/ano/m2 ”, sendo os restantes 90% atribuídos ao consumo de “energia”.

Custos de Manutenção:

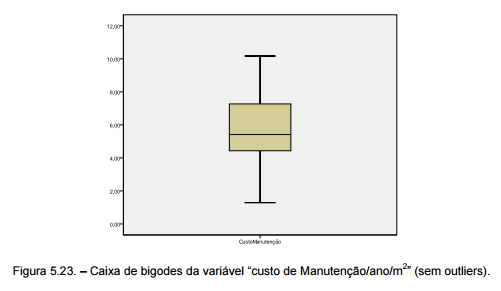

Observando a figura 5.23., verifica-se que a variável “custo de Manutenção/ano/m2 ” tem uma distribuição marcadamente assimétrica enviesada à esquerda, uma vez que a mediana está próxima do valor do primeiro quartil, ou seja, há uma grande concentração de valores de custo inferiores a 5,42 €/ano/m2

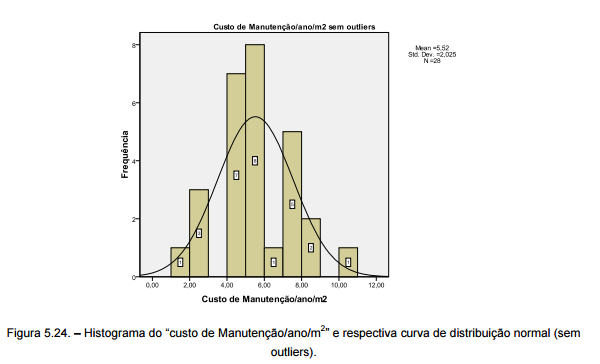

Na figura 5.24. apresenta-se o histograma do “custo de Manutenção/ano/m2 ”, e a sua respectiva curva de distribuição, que evidencia um desvio entre as duas distribuições. Na maior parte do gráfico a curva normal é inferior às frequências registadas, ou seja, a dispersão das duas distribuições é diferente.

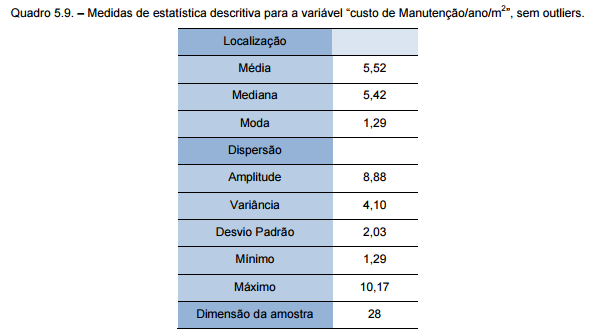

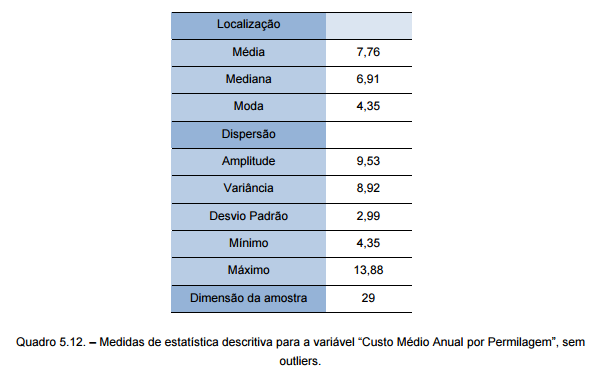

No quadro 5.9. apresentam-se as medidas estatísticas obtidas na análise estatística da variável “custo de Manutenção/ano/m2”.

O coeficiente de dispersão, CV, sem a contribuição dos outliers, é igual a 37%. Há uma melhora na dispersão, mas esta continua a ser muito elevada.

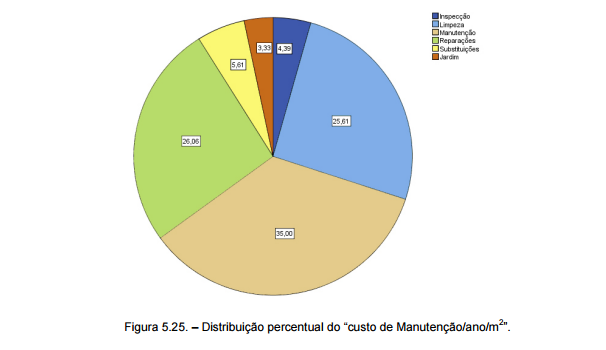

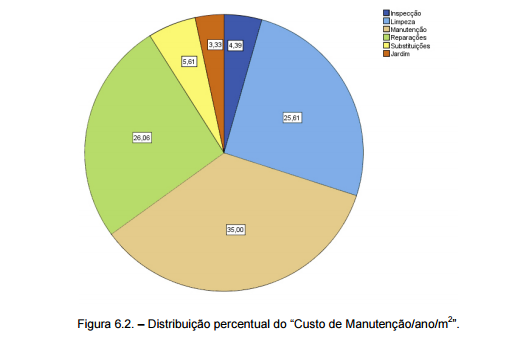

O gráfico circular, representado na figura 5.25., contém a distribuição percentual das componentes do “custo de Manutenção/ano/m2 ”. A maior fatia pertence às operações de” manutenção” (35%), seguindo-se as “reparações” (26%) e a “limpeza” (25,6%). Os restantes componentes, “substituições”, “inspeção” e “jardim” correspondem a 5,6%, 4,4% e 3,3%, respectivamente.

Custos de Utilização:

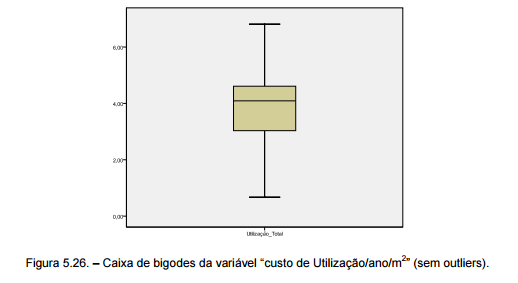

A caixa de bigodes para a variável “custo de Utilização/ano/m2 ” está representada na figura 5.26, e a sua análise revela que esta variável tem uma distribuição marcadamente assimétrica, enviesada à direita, uma vez que a mediana está mais próxima do valor do terceiro quartil, ou seja, a maioria dos valores da amostra é superior a 4,09 €/ano/m2

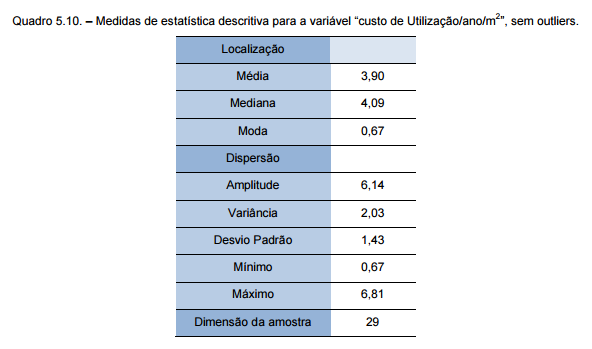

As medidas estatísticas obtidas estão resumidas no quadro 5.10., fruto da análise da variável sem a presença de outliers.

Retirando a influência dos outliers, o valor do coeficiente de dispersão é igual a 37%, ou seja, a amostra tem uma dispersão elevada.

No histograma construído na figura 5.27., verifica-se que a distribuição segue a curva normal em quase todo o gráfico, excepto no intervalo de 4 a 6 €/ano/m2 , onde é superior. Todavia, pode-se dizer que as duas distribuições têm dispersões aproximadas.

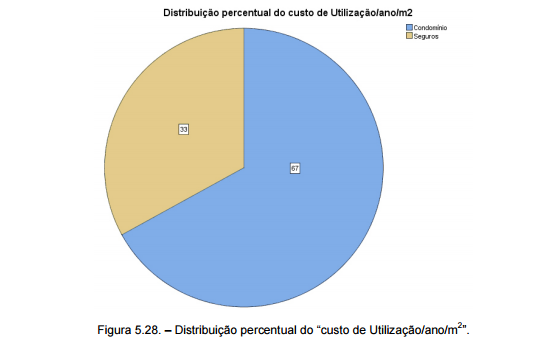

O gráfico circular, representado na figura 5.28., define qual o peso de cada fator de custo no “custo de Utilização/ano/m2

”. Aproximadamente 33% do custo é atribuído a despesas com “seguros” (do prédio e dos empregados de limpeza) e 67% a despesas com o “condomínio”.

O Custo Médio Anual/m2 :

O “Custo Médio Anual/m2 ” resulta da soma do custo de “Exploração”, “Manutenção” e “Utilização”, e é uma variável importante neste estudo. O seu conhecimento, aliado ao número de anos de informação e à área comum de cada condomínio, permite avaliar estatisticamente qual é o custo médio dispendido pelo utente, por ano, e por metro quadrado de área comum.

Associando os valores obtidos nos três grupos principais, e através de um gráfico circular é possível saber qual é a percentagem que cada um tem no custo total.

A maior fatia pertence à “Manutenção”, com 52%, seguida da “Utilização” com 35% e da “Exploração” com os restantes 14%.

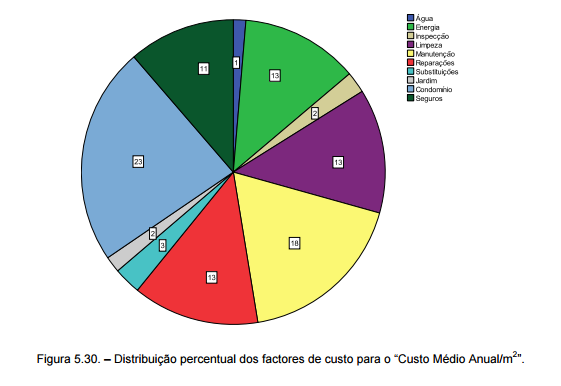

Aprofundando a análise da distribuição percentual, na figura 5.30. encontra-se o valor da percentagem de cada um dos factores de custo no “Custo Médio Anual/m2”.

Os encargos com a empresa de “condomínios” equivalem a 23% do custo, seguido da “manutenção” com 18%. Os custos com “energia”, “reparações” e “limpeza” têm o mesmo valor percentual, 13% do custo total. O pagamento de “seguros” corresponde a 11% do custo. As “substituições” são 3%, seguindo-se a “inspeção” e manutenção dos “jardins”, ambas com 2%. A menor fatia corresponde aos encargos com o consumo de “água”, com apenas 1% do custo total.

Com o “Custo Médio Anual/m2 ”determinado, é interessante analisar se as variáveis “número de habitantes” e “área comum” influenciam esse valor, e se o fazem, qual é o seu comportamento.

Elaborou-se um diagrama de dispersão para o “Custo Médio Anual/m2 ” e o “número de habitantes”, sem a influência de outliers, representado na figura 5.31. A respectiva curva de regressão quadrática possui um coeficiente igual a 0,144, ou seja, o “número de habitantes” de um edifício não influência o valor do “Custo Médio Anual/m2”.

O gráfico de dispersão do “Custo Médio Anual/m2 ” versus o valor da “área comum” toma a forma da figura 5.32. Para a situação em que se eliminam os outliers para o “Custo Médio Anual/m2 ” obtém-se um coeficiente de determinação igual a 0,641. Apesar do valor ainda se encontrar longe da unidade, até agora foi o coeficiente mais elevado obtido para a análise de regressão, o que permite afirmar que a “área comum” tem alguma influência nesta variável.

Analisando o gráfico, verifica-se que para valores da “área comum” inferiores a 3000 m2 , quanto maior a área, menor o valor a pagar anualmente por metro quadrado. Para valores da “área comum” superiores a 3000 m2 regista-se o inverso.

O coeficiente de correlação Ró de Spearman é igual a -0,038, um valor muito reduzido, ou seja, o “Custo Médio Anual/m2 ” não é influenciado pelo “número de habitantes”. Sendo o coeficiente negativo, isto significa que as duas variáveis variam em sentido contrário, isto é, quanto maior o Custo, menor o “número de habitantes”. Deste coeficiente pode retirar-se que 0,1% ( = (-0,038)2 *100) da variação do “Custo Médio Anual/m2 ” é explicado pelo “número de habitantes”.

Para a situação “Custo Médio Anual/m2 ” versus “área comum”, o coeficiente de correlação Ró de Spearman é igual a -0,562. Este valor é superior ao obtido para a situação anterior, ou seja, o valor da “área comum” tem alguma influência no Custo. Contudo, sendo o coeficiente negativo, isto significa que as duas variáveis têm comportamentos inversos. O coeficiente de correlação Ró de Spearman permite afirmar que 32% ( = (-0,562)2 *100) da variação do “Custo Médio Anual/m2 ” deve-se ao valor da “área comum”.

No geral, a caixa de bigodes representada pela figura 5.33. permite aferir que a distribuição é bastante assimétrica e enviesada à direita. A grande concentração da amostra tem um valor superior à mediana, ou seja, superior a 11,77 €/ano/m2.

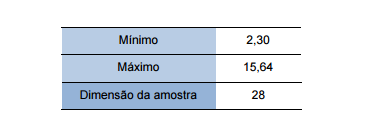

O quadro 5.11. apresenta os valores obtidos para as medidas estatísticas, sem outliers, que permitem avaliar a distribuição com mais clareza.

O coeficiente de dispersão para a análise sem outliers é igual a 33%, ou seja, a amostra tem uma dispersão elevada.

2 Análise Estatística 2:

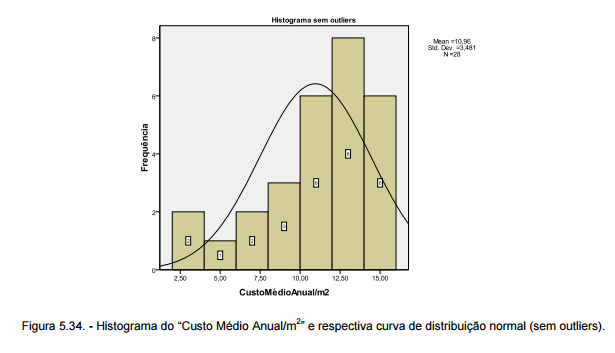

Na figura 5.34. encontra-se o histograma do “Custo Médio Anual/m2”, sem o impacte dos outliers. Continuam-se a verificar desvios entre o histograma e a curva normal, sobretudo na parte central do gráfico. Porém, a distribuição é mais regular quando os outliers são eliminados, o que contribui para uma melhoria dos resultados obtidos.

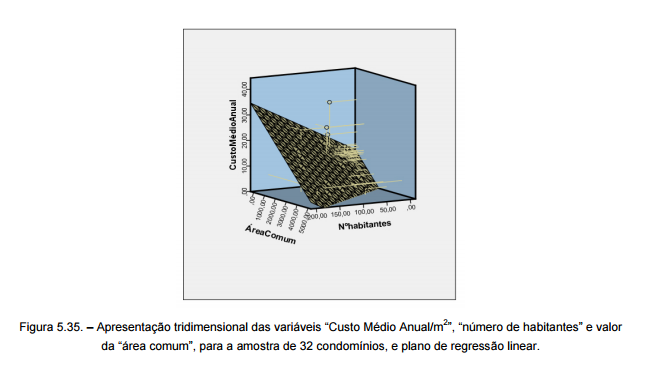

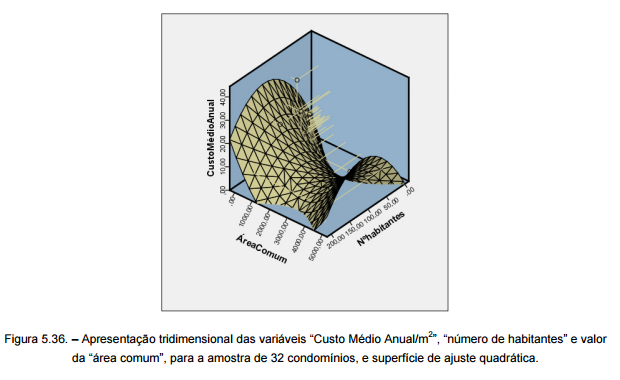

Aproveitando as potencialidades do SPSS, para finalizar o estudo do “Custo Médio Anual/m2 ” foi criado um gráfico de dispersão a três dimensões. Este gráfico estuda a influência dos parâmetros “número de habitantes” e “área comum” no valor do “Custo Médio Anual/m2”, simultaneamente. As regressões bivariadas podem dar mais ênfase a uma das variáveis, portanto utilizar este tipo de gráfico a três dimensões permitirá testar simultaneamente as duas variáveis de forma independente.

O SPSS permite adicionar um plano de regressão linear ao gráfico, como é demonstrado na figura 5.35. O coeficiente de determinação obtido é igual a 0,404, ou seja, 40,4% do Custo Total é explicado pelas duas variáveis. O valor do coeficiente de correlação é igual a 0,635, um valor razoável, que permite afirmar que as duas variáveis têm alguma influência no valor do Custo final obtido.

A equação do plano é obtida a partir dos dados fornecidos pelo programa, que se encontram em anexo. Custo Total = 0,099 × N.º de habitantes − 0,006 × Área Comum + 12,075 (4)

É curioso verificar que o coeficiente de multiplicação do número de habitantes é superior ao da área comum, podendo tornar este fator decisivo no valor obtido para o Custo Total.

Por outro lado, os valores obtidos para o Ró de Spearman, iguais a -0,038 para a variável “número de habitantes” e -0,562 para o valor da “área comum”, indicam que a última variável tem um peso maior no valor final do “Custo Médio Anual/m2”. Desenvolvendo mais um pouco o resultado obtido, 0,1% do “Custo Médio Anual/m2” é explicado pelo “número de habitantes”, e 32% pelo valor da “área comum”.

Como se observa na figura 5.35., nem todos os pontos do gráfico de dispersão pertencem ao plano de regressão linear. O SPSS permite adicionar uma superfície de regressão quadrática, demonstrado na figura 5.36.

Analisando a figura, verifica-se a existência de um ponto de equilíbrio entre as três variáveis (ponto de sela). Para a situação em que o “número de habitantes” é igual a 100, a “área comum” igual a 3000 m2, o “Custo Médio Anual/m2 ” será aproximadamente igual a 10€.

Inicialmente, quando se pensou em criar um selo de certificação, este serviria para avaliar o custo médio anual de um apartamento em relação à média obtida para a amostra de 32 condomínios.

Contudo, no decorrer deste estudo achou-se interessante explorar o custo por permilagem, e encontrar uma maneira de avaliar o preço que um utente paga anualmente a uma agência de gestão de condomínios, consoante a permilagem do seu apartamento.

Com os valores do “Custo Médio Anual/m2 ” e da “área comum” de cada condomínio, é possível criar uma nova distribuição. Multiplicando as duas variáveis, o novo custo terá “€/ano” como unidade. Dividindo esse custo por 1000, obtém-se o “Custo Médio Anual por Permilagem”, cuja base de dados se encontra em anexo.

Análise estatística do custo médio anual por Permilagem:

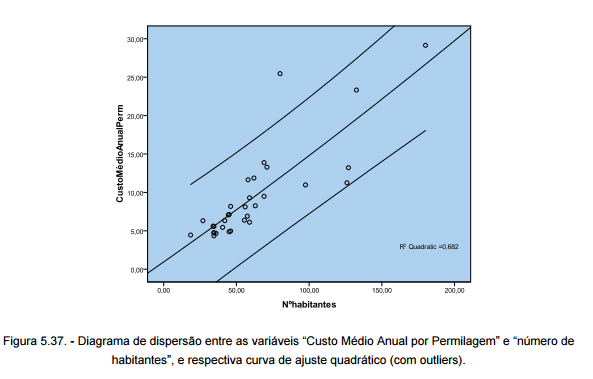

Novamente criaram-se gráficos de dispersão para analisar a relação entre as variáveis. A figura 5.37. consiste no gráfico de dispersão entre as variáveis “Custo Médio Anual por Permilagem” e o “número de habitantes”. O coeficiente de determinação obtido é igual a 0,682. Apesar de ainda estar longe da unidade, é um valor considerável. Por análise gráfica, quanto maior o “número de habitantes” maior será o valor do “Custo Médio Anual por Permilagem”.

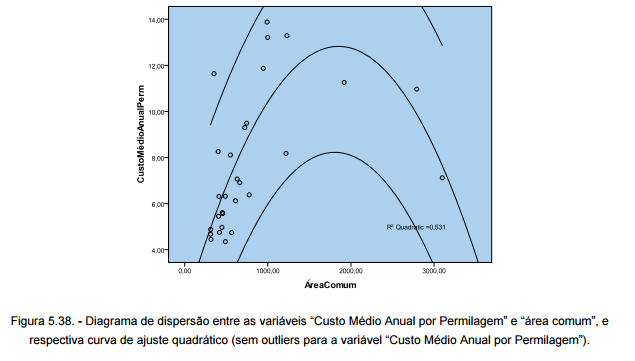

Da mesma forma analisou-se a relação entre o “Custo Médio Anual por Permilagem” e o valor da “área comum”. O coeficiente de determinação máximo obtido é igual a 0,531, para a situação em que se eliminam os outliers da variável “Custo Médio Anual por Permilagem”. O valor é reduzido, podendo-se supor que a relação entre as variáveis existe, mas é moderada.

Analisando a figura 5.38. repara-se que para uma “área comum” ligeiramente inferior a 2000 m2 é atingido o custo máximo, diminuindo depois para valores maiores da “área comum”.

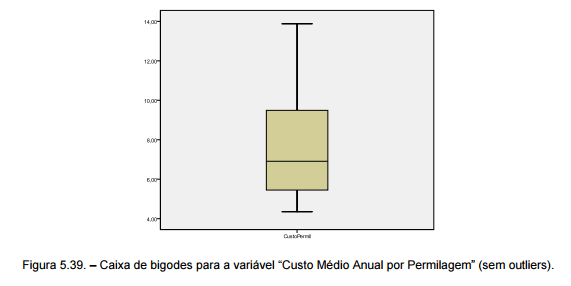

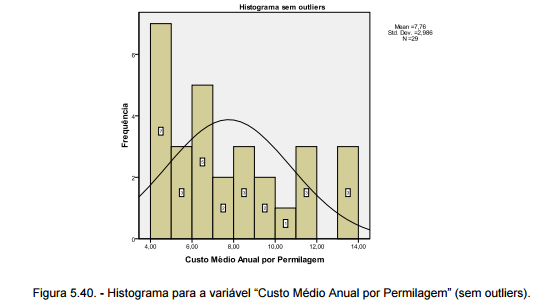

A caixa de bigodes construída para esta nova variável, representada pela figura 5.39., mostra que a distribuição é assimétrica e enviesada à esquerda. O mesmo pode ser verificado através do histograma de frequências, que é representado pela figura 5.40.

Como se verifica uma diminuição do valor do desvio padrão, isso significa que mais observações se encontram perto da média, sendo a eliminação dos outliers uma medida positiva.

O coeficiente de dispersão obtido é igual a 39%. Como este valor é superior a 30%, a distribuição tem uma dispersão elevada.

Comparando o histograma de frequências e a curva de distribuição normal, presentes na figura 5.40., verificam-se desvios consideráveis entre as duas distribuições. Tal como foi referido para a caixa de bigodes, a distribuição tem um desvio para a esquerda, ou seja, há um maior número de elementos na amostra cujo valor é menor que a mediana.

Construção do selo de certificação:

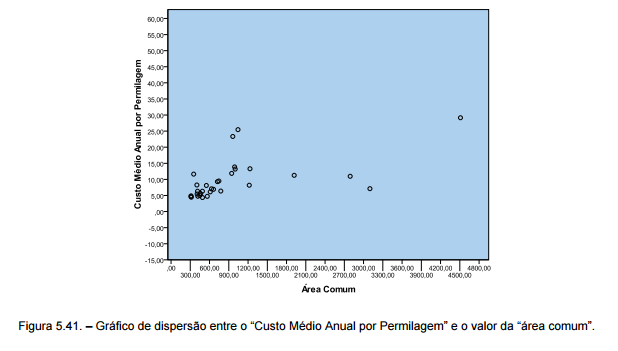

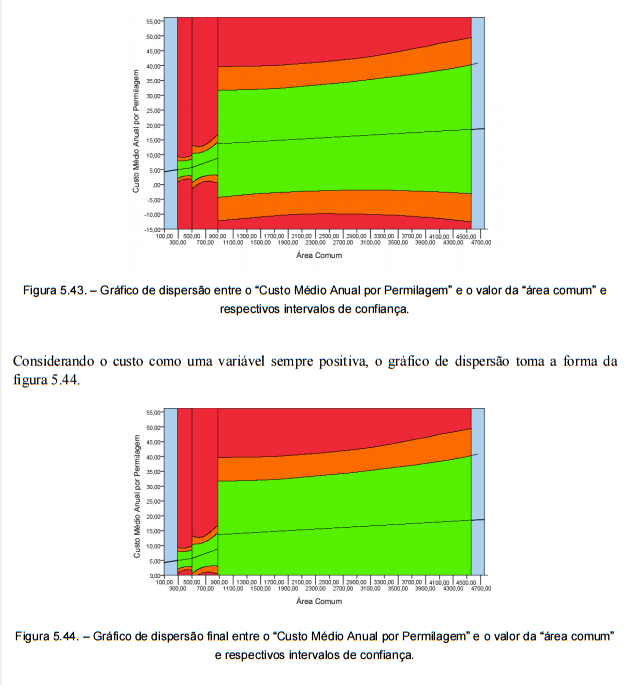

O ponto de partida para a construção do selo de certificação é o gráfico de dispersão do “Custo Médio Anual por Permilagem”, e o valor da “área comum”, representado pela figura 5.41.

Atentando a figura 5.41., é possível notar uma aglomeração de pontos no lado esquerdo do gráfico, aumentando a sua dispersão à medida que os valores da “área comum” também aumentam. Analisando a tabela onde se encontram os valores das duas variáveis, verifica-se que, salvo raras excepções, quanto maior o valor da “área comum”, maior o valor do “Custo Médio Anual por Permilagem”.

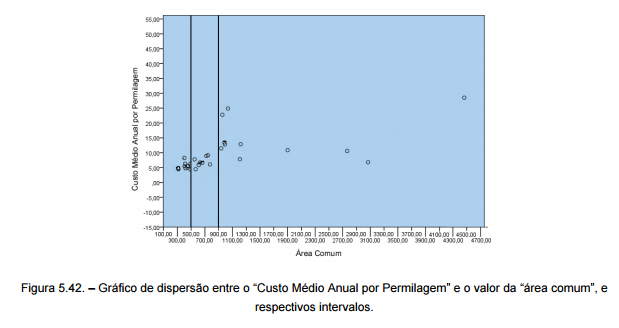

Isto permitiu dividir o gráfico de dispersão em três intervalos, com valores de “área comum” distintos. O primeiro intervalo diz respeito aos condomínios que possuem uma “área comum” entre 300 a 500 . O segundo intervalo compreende os valores entre os 500 e os 900 m2 . Por fim, o terceiro intervalo contém os condomínios com um valor de “área comum” superior a 900 m2.

Cada intervalo é analisado em anexo. O tipo de regressão utilizado nesta fase do trabalho é do tipo linear. A regressão linear facilita a apreensão de conclusões pois consiste numa recta, com uma determinada inclinação, cujo sinal permite saber se o seu comportamento é crescente ou decrescente, impedindo qualquer tipo de variação de comportamento dentro do seu domínio.

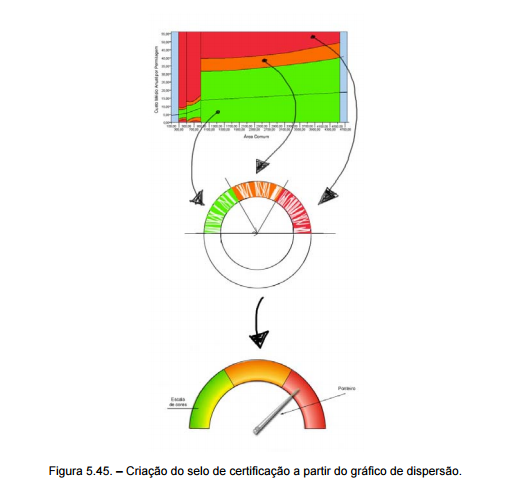

A cada intervalo estão também associados intervalos de confiança para 95% e 99%. É nesta fase que o selo de certificação começa a ganhar forma. Se o valor do custo se encontrar dentro do intervalo de confiança para 95%, a este será associada uma cor verde. Se o valor se encontrar dentro da área compreendida entre as curvas de confiança para 95% e 99%, a cor será laranja. Para valores superiores ao intervalo de confiança de 99%, a cor será o vermelho, tal como mostra a figura 5.43.

O selo de certificação é, basicamente, metade de um anel onde estão marcadas três áreas de igual valor. Como se vê na figura 5.45., a cor vermelha pertence aos casos em que o custo é superior ao registado para o intervalo de confiança para 99%, o pior cenário do estudo. A cor laranja pertence ao intervalo em que o custo é moderado, e a verde à situação ideal, onde o custo está localizado dentro do intervalo de confiança para 95%.

O aspecto do selo de certificação final está presente na figura 5.46. A escala de cores corresponde a três classes, A, B e C, sendo A a melhor e C a pior. A aplicação do selo será efetuada no ponto seguinte.

3 Análise Estatística 3:

Caracterização dos edifícios:

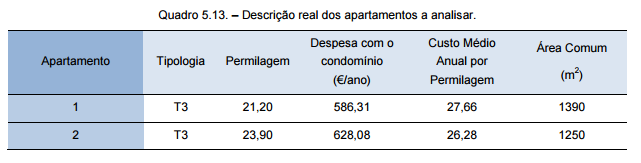

O primeiro apartamento, “Apartamento1”, localiza-se em Espinho, na Rua 32. O edifício onde este se encontra foi construído em 2005 (6 anos de vida útil), tem um elevador e seis pisos (dois subterrâneos e quatro acima da cota da rua).

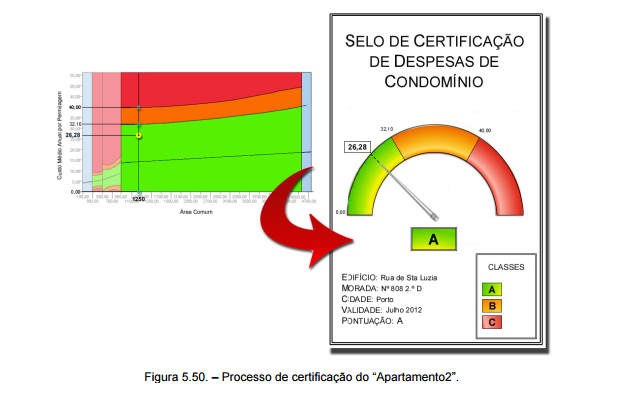

O segundo apartamento, “Apartamento 2”, localiza-se na cidade do Porto, na Rua de Santa Luzia. O edifício ao qual pertence foi construído em 1983 (28 anos de vida útil) e tem 2 elevadores, 12 pisos acima da cota da rua e dois subterrâneos (um para arrumos e outro para garagens).

Metodologia da aplicação do selo de certificação de custo:

Para aplicar o selo de certificação é necessário saber:

• A despesa anual paga à agência de condomínios;

• A permilagem do apartamento;

• O valor da área comum do edifício.

Tendo conhecimento desses valores, dividindo o valor da despesa anual pela permilagem, obtém-se o “Custo Médio Anual por Permilagem” para cada um dos apartamentos em estudo, como se mostra no quadro 5.13.

Utilizando o gráfico de dispersão da figura 5.44., é possível determinar em que intervalo de confiança se encontra o valor do custo e certificar o apartamento. O valor da “área comum” do prédio, que corresponde ao eixo das abcissas, condiciona qual dos intervalos a utilizar. O “Custo Médio Anual por Permilagem” é introduzido no eixo das ordenadas.

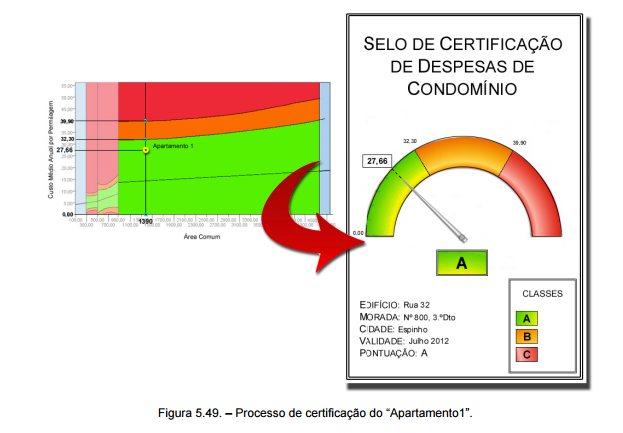

Cruzando os dados do “Apartamento1”, verifica-se que este se encontra no 3º intervalo da área comum, e dentro do intervalo de confiança para 95% (zona verde), como demonstra a figura 5.49. Este apartamento é certificado com a classe A.

O edifício onde o “Apartamento2” se localiza tem uma área comum superior a 900m2 , ou seja, pertence ao 3º intervalo do gráfico de dispersão. Introduzindo os seus dados, verifica-se que o seu ponto se encontra dentro do intervalo de confiança para 95% (zona verde), sendo qualificado com a classe A.

Comparação de custos entre dois apartamentos novos:

O gráfico de dispersão construído anteriormente, exposto na figura 5.44., é um elemento com um potencial enorme. Este gráfico permite comparar os custos entre dois apartamentos novos, sabendo apenas qual o valor da permilagem de cada um, e o valor da área comum do respectivo edifício.

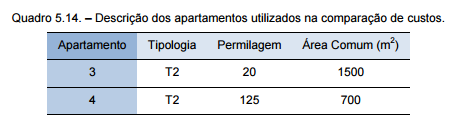

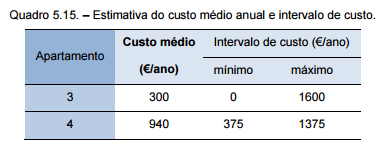

Os dois apartamentos utilizados na comparação, o “Apartamento 3” e o “Apartamento 4”, têm igual tipologia e localizam-se em edifícios diferentes, como está representado na figura 5.51.

No quadro 5.14. encontram-se os valores da permilagem de cada apartamento, bem como o valor da

área comum do edifício ao qual pertencem.

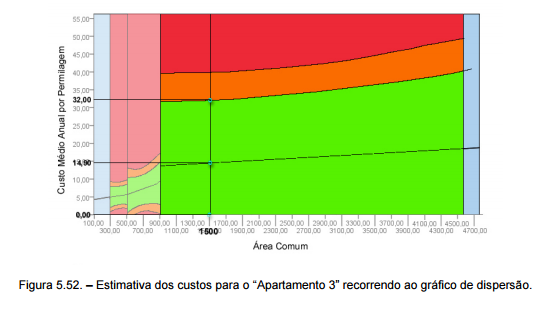

O “Apartamento 3” localiza-se num edifício com uma área comum igual a 1500 m2 , ou seja, o intervalo a utilizar no gráfico de dispersão corresponde ao terceiro, como está indicado na figura 5.52.

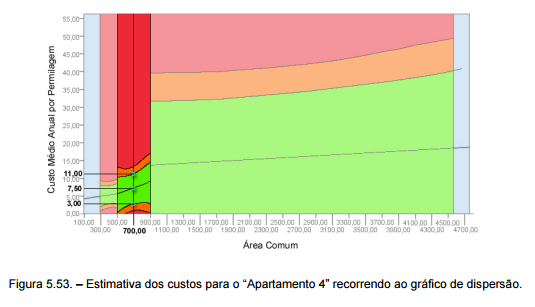

Por seu lado, o “Apartamento 4”, com uma área comum igual a 700 m2 , localiza-se no segundo intervalo do gráfico de dispersão.

O gráfico de dispersão permite estimar um intervalo de custos para cada um dos apartamentos, através dos valores obtidos na intercepção da recta vertical (correspondente ao valor da área comum) com a curva do intervalo de confiança para 95%, bem como um valor médio a partir da recta de regressão linear.

A partir dos valores obtidos no eixo das ordenadas, multiplicando-os pelo valor da permilagem do apartamento, obtém-se um intervalo de custos para o intervalo de confiança de 95% e uma estimativa para o valor médio. Os resultados aferidos encontram-se expostos no quadro 5.15.

4 Conclusões e desenvolvimentos futuros:

A análise estatística permite manipular uma base de dados e daí obter resultados, que assentes em teorias matemáticas e probabilísticas, explicam a frequência de ocorrência de eventos e modelam o seu comportamento de maneira a estimar e prever acontecimentos futuros.

Neste estudo foram analisadas múltiplas variáveis, todas relacionadas com a temática da gestão de edifícios, com a finalidade de produzir um selo de certificação. O selo é um auxiliar precioso para um futuro comprador de habitação, sobretudo durante uma tomada de decisão, ou até mesmo para quem já é proprietário e deseja saber se aquilo que paga para gerir o seu edifício é justo.

A amostra estudada consistiu em 32 edifícios.

Custo de Exploração/ano/m2:

O “custo de Exploração/ano/m2 ” resulta da contribuição das despesas do consumo de “água” e “energia”.

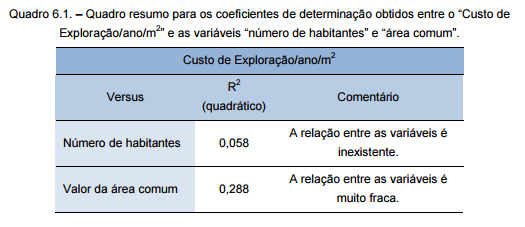

A análise estatística de regressão permite estudar a influência das variáveis “número de habitantes” e “área comum” para este custo. Os coeficientes de determinação, expostos no Quadro 6.1., são reduzidos. Mesmo retirando os valores extremos da amostra, esse valor ainda está longe da unidade. A regressão quadrática não permite aferir uma ligação entre estas duas variáveis e o “Custo de Exploração/ano/m2”.

As curvas de ajuste utilizadas no estudo de regressão são do tipo quadrático. É importante salientar que o ajuste de uma curva de grau superior poderia resultar em coeficientes de determinação mais elevados, mas foi acordado desde o início do estudo recorrer-se apenas a curvas de segundo grau (excepto na concepção do selo de certificação, onde a regressão é o do tipo linear).

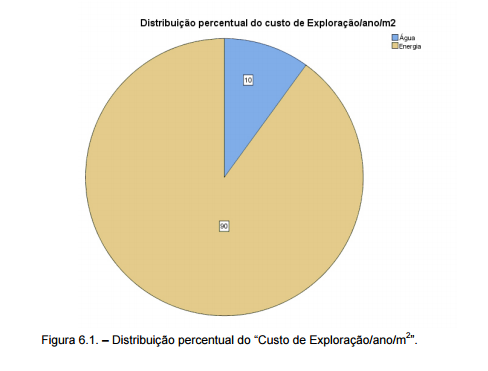

Ao analisar a figura 6.1. verifica-se que o consumo de “energia” é responsável por 90% das despesas de Exploração, sendo os restantes 10% atribuídos aos gastos com o consumo de “água”.

Esta diferença percentual pode ser justificada pelo facto de muitos edifícios registarem consumos de “água” durante as operações de limpeza, que habitualmente ocorrem uma vez por semana. Por outro lado, o consumo de “energia” é elevado pois esta é utilizada em várias situações, desde o funcionamento de elevadores e bombas, passando pela iluminação exterior do edifício e zonas comuns. O consumo de energia pode ser minimizado pela introdução de sensores de presença nas áreas comuns, por exemplo.

As variáveis “água” e “energia” também foram alvo de uma análise de regressão, que se encontra em anexo. Chegou-se à conclusão que nem o “número de habitantes”, nem a “área comum” têm uma contribuição significativa para o valor destas duas variáveis.

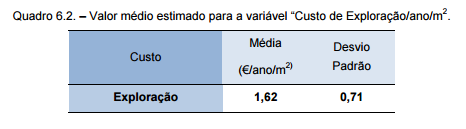

O valor médio obtido para o “Custo de Exploração/ano/m2 ” é igual a 1,62€.

Custo de Manutenção/Ano/M2:

Os custos de Manutenção incluem os gastos relativos às operações ligadas à atividade da construção civil, desde a escolha de materiais de revestimento, passando por operações de manutenção pró-ativa e grandes obras. Neste grupo também se incluem os gastos com limpeza, manutenção de jardins e elevadores.

Das variáveis que compõem este custo, a que tem maior peso é a “manutenção” (35%), como demonstra a figura 6.2. As “reparações” e “limpeza” contribuem para 26 % do “Custo de Manutenção/ano/m2”, cada. Os restantes componentes, “substituições”, “inspeção” e “jardim” correspondem a 5,61%, 4,39% e 3,33%, respectivamente.

Tal como se verificou anteriormente, alguns condomínios apresentam valores de custo elevados, contribuindo para a dispersão da amostra. No caso da Manutenção, como os edifícios têm idades diferentes, têm necessidades diferentes de intervenção, daí a dispersão de valores ser elevada.

Os gastos com “limpeza” consistem no pagamento de vencimentos à empresa responsável pela higienização dos edifícios e pela compra dos produtos para executar tal tarefa. Foi estudada a hipótese de existir uma relação entre o fator de custo “limpeza” com o “número de habitantes” e o valor da “área comum”. Os coeficientes de determinação obtidos são bastante reduzidos, ou seja, não existe uma relação entre o custo de “limpeza” e as duas variáveis.

Após contacto com a empresa de condomínios chegou-se à conclusão que os pagamentos de “limpeza” não são feitos consoante a área de um prédio, nem mesmo pelo número de pisos. Como existem várias empresas no mercado, a competitividade aumentou imenso nos últimos anos. Quando se contrata uma empresa de limpeza é habitual estipular-se um preço mensal e não um custo por hora ou por metro quadrado.

Todos os fatores de custo apresentam desvios entre o histograma e a curva normal associada, mas para a variável “reparações” esse desvio é muito elevado, contribuindo para uma forte assimetria da distribuição. A assimetria pode ser justificada através da análise do registo de despesas, onde se verifica que alguns prédios tiveram que ser submetidos a grandes obras, o que aumenta muito o custo de “reparações” e origina grandes diferenças entre os valores registados.

O custo dispendido em elevadores foi também estudado e os resultados encontram-se em anexo. Estes incluem “inspeções”, “manutenção” e “reparações e obteve-se um custo médio anual para elevadores, por metro quadrado de área comum, igual a 1,94€.

O quadro 6.3. apresenta o valor médio obtido para a variável “Custo de Manutenção/ano/m2”, que é igual a 5,52€.

Custo de Utilização/ano/m2:

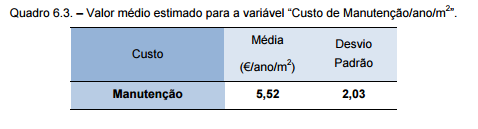

O “Custo de Utilização/ano/m2 ” é obtido a partir da soma das despesas de “condomínio” e “seguros”.

As despesas de “condomínio” são variadas e vão desde gastos com correios e material de papelaria, passando por honorários administrativos, pagamento do fundo de reserva e despesas judiciais.

As despesas judiciais podem ter um peso muito grande no fator de custo “condomínio”. Os encargos com a justiça, aliado a grandes tempos de espera durante o desenvolvimento das ações judiciais, podem aumentar este custo. Este custo é instável pois depende muito da personalidade dos utentes do prédio, isto é, basta que um dos condôminos possua uma personalidade conflituosa e impaciente para aumentar esta despesa.

Em relação aos “seguros”, o de risco de incêndios é obrigatório, mas muitos condôminos podem optar por ter o seu numa seguradora diferente da agenciada pela empresa de gestão de condomínios, logo o valor cobrado não entra na listagem de despesas que serviram de base para a análise estatística.

A figura 6.3. representa a distribuição percentual do “Custo de Utilização/ano/m2 ”. As despesas de “condomínio” correspondem a 67% do total do custo, sendo os restantes 33% da responsabilidade dos “seguros”.

Custo médio anual por m2 de área comum:

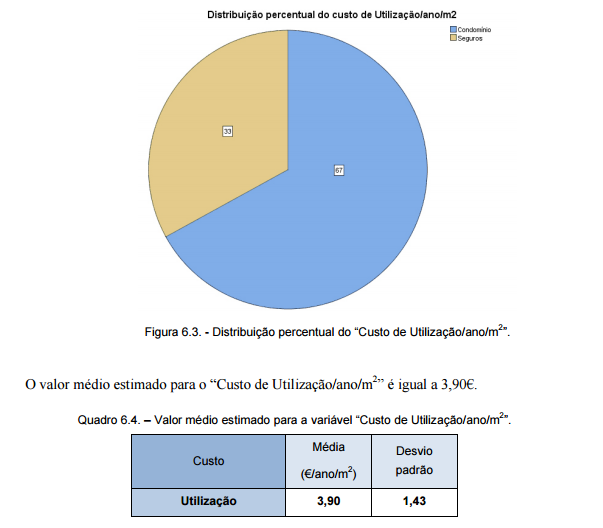

O conhecimento do “Custo Médio Anual/m2 ” é um indicador muito útil, bem como a noção do valor dos factores de custo, tornando este trabalho ainda mais rico e interessante.

A partir deste conhecimento, associando-o ao valor da “área comum” de um edifício qualquer, uma empresa de gestão de condomínios pode obter uma estimativa de quanto necessitará de despender na administração desse edifício, anualmente.

Em resumo, a figura 6.4. apresenta a distribuição do “Custo Médio Anual por m2 ” pelos seus três grupos principais. Os custos de Manutenção são responsáveis por 52% do custo total. Os custos de Utilização e Exploração correspondem a 35% e 14%, respectivamente.

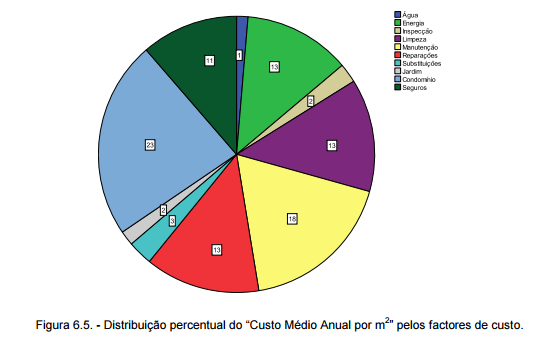

Repetindo o gráfico de distribuição do “Custo Médio Anual por m2”, agora pelos factores de custo, obtém-se a figura 6.5.

As despesas com o “condomínio” equivalem a 23% do “Custo Médio Anual/m2”. A “manutenção” corresponde a 18%. A “energia”, “limpeza” e “reparações” equivalem a 13% do custo total, cada. O fator de custo “seguros” corresponde a 11% do custo. As “substituições” são 3%, seguida da “inspeção” e manutenção dos “jardins”, ambas com 2%. A menor fatia corresponde aos encargos com o consumo de “água”, com apenas 1% do custo total.

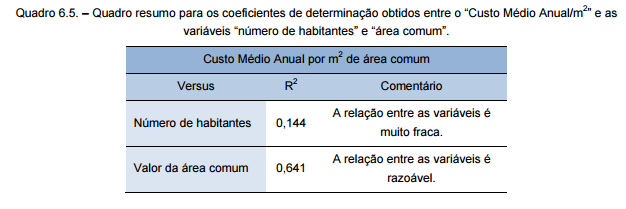

Foi estudada a ligação entre o “Custo Médio Anual/m2” e o “número de habitantes” e a “área comum”. Mais uma vez, os resultados obtidos, apresentados no Quadro 6.5., revelam que a relação entre o custo e o “número de habitantes” é muito fraca. Por outro lado, o coeficiente determinado para a relação entre o “Custo Médio Anual/m2” e o valor da “área comum” é superior, e permite aferir que esta variável tem algum impacto no custo total.

5 Conclusões E Desenvolvimentos Futuros 2:

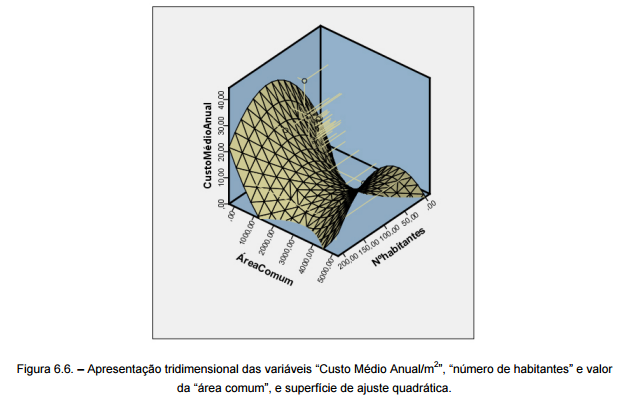

Contudo, a partir dos gráficos de dispersão a três dimensões, apresentados no Capítulo 5, pode-se concluir que as variáveis “número de habitantes” e “área comum” de facto influenciam o valor do “Custo Médio Anual/m2 ”, ainda que de uma forma ligeira. O coeficiente de determinação obtido é igual a 0,404 (um valor reduzido), e o coeficiente de correlação é igual a 0,635.

Analisando a figura 6.6. verifica-se a existência de um ponto de equilíbrio entre as três variáveis. Para a situação em que o “número de habitantes” é igual a 100, a “área comum” igual a 3000 m2 , o “Custo Médio Anual/m2

” será aproximadamente igual a 10€.

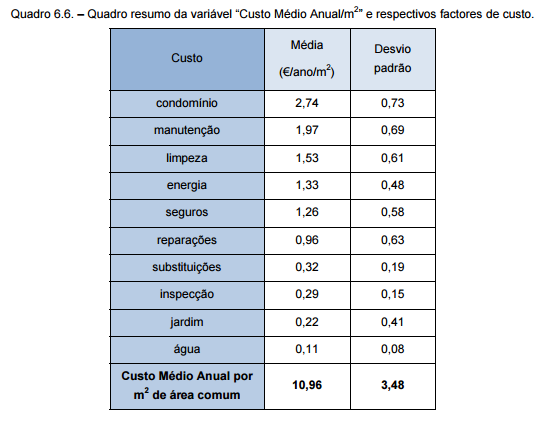

Resumindo, no quadro 6.6 apresentam-se os valores médios de cada fator de custo e o valor médio estimado para o “Custo Médio Anual/m2”, igual a 10,96€.

Custo Médio Anual por Permilagem:

O “Custo Médio Anual por Permilagem” é a variável que permite obter o selo de certificação de despesas de condomínio.

Tal como foi feito para todas as outras variáveis, o “Custo Médio Anual por Permilagem” foi submetido a uma análise estatística que se encontra detalhada em anexo.

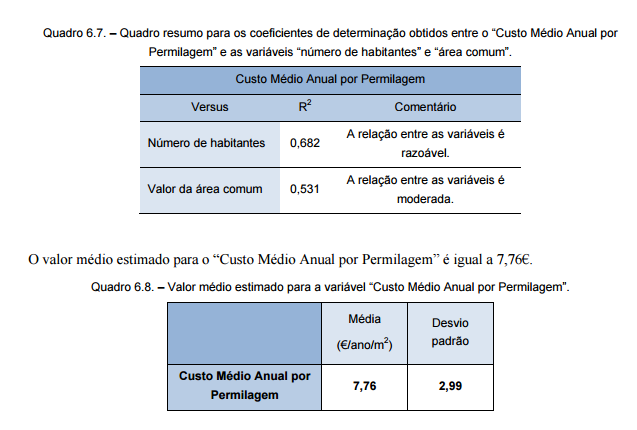

A análise de regressão entre o “Custo Médio Anual por Permilagem” e as variáveis “número de habitantes” e “área comum” revelou-se interessante. Obtiveram-se parâmetros mais elevados entre as três variáveis do que nos casos estudados anteriormente. Apesar de ainda estarem longe da unidade, são valores que demonstram que existe uma relação razoável ou moderada entre o “Custo Médio Anual por Permilagem” e o “número de habitantes”, mas sobretudo com a “área comum”. Os valores obtidos encontram-se no Quadro 6.7.

Conclusões das aplicações práticas:

Selo de certificação:

A partir dos dados obtidos para os dois apartamentos em estudo, e aplicando o método descrito no Capítulo 5, ambos obtiveram a certificação A. Isto significa que o cruzamento dos dados “Custo Médio Anual por Permilagem” e “área comum” se situa dentro do intervalo de confiança para 95%.

A base de dados para a aplicação da certificação é certamente limitada, mas abre novos horizontes para o desenvolvimento do selo de certificação.

Comparação de custos entre dois apartamentos novos:

A comparação de custos entre dois apartamentos novos é um dos resultados mais importantes desta dissertação.

A aplicação mostrou que nem a permilagem de um apartamento, nem a área comum de um edifício, atuando como variáveis singulares, permitem saber à partida qual o valor a pagar anualmente a uma empresa de gestão de condomínios. Contudo, ao introduzir os valores das duas variáveis no gráfico de dispersão é possível estimar um intervalo de custos e um valor médio. Esta é sem dúvida a grande inovação produzida por esta dissertação.

O gráfico de dispersão está dividido em três intervalos de área comum, como foi explicado anteriormente. Os dois primeiros intervalos possuem uma menor dispersão, ou seja, os resultados estimados dentro destes intervalos são mais fiáveis do que os registados no último. Seria útil desenvolver o gráfico estudando condomínios com uma área comum superior a 900 m2 , de forma a diminuir a dispersão do último intervalo.

Desenvolvimentos futuros:

O estudo realizado partiu da análise de uma base de dados de 32 condomínios. Aumentar essa base com registos provenientes de edifícios com características diferentes, como por exemplo, edifícios sem elevador, com mais anos de vida útil e registo de informação, contribuirá para aumentar a qualidade dos dados e, consequentemente, aumentar a qualidade dos resultados obtidos.

Para estudar edifícios já existentes, ou para um cenário de aluguer ou compra de um apartamento em segunda mão, este estudo é muito útil. Contudo, para edifícios novos é necessário abordar o problema de outra perspectiva. Os custos são estimados a partir da comparação com orçamentos de edifícios semelhantes. Um desenvolvimento futuro passa então pelo estudo de orçamentos e pela criação de um selo de certificação para edifícios novos.

Quando o registo de informação das listagens de despesas é considerável, verifica-se que existem operações de manutenção com comportamento cíclico. Aumentando a base de dados, seria interessante aprofundar o estudo temporal destas intervenções, bem como os custos que daí advém.

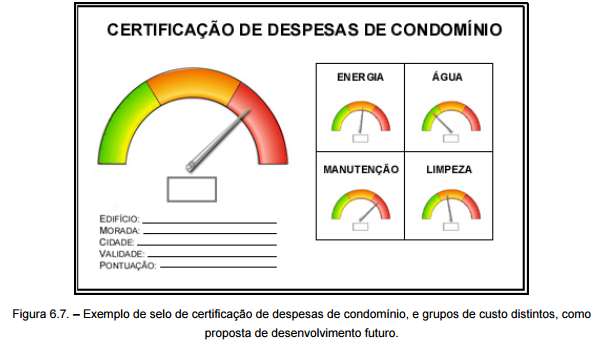

O selo de certificação desenvolvido é baseado no “Custo Médio Anual por Permilagem”, mas seria profícuo criar um selo mais completo, em que para além do custo por permilagem, fossem também apresentados custos para outras variáveis, como o consumo de água e energia, ou gastos com manutenção. Apresenta-se na figura 6.7. um esboço do que poderá ser um selo de certificação futuro.

O anel que compõe o selo de certificação tem igual área para as três classes de custo. Um desenvolvimento futuro passará pela criação de um selo cujo anel é o reflexo do diagrama de dispersão, isto é, a área de cada classe é proporcional ao tamanho da zona (verde, laranja ou vermelha) correspondente.

Para finalizar, seria vantajoso dividir o gráfico de dispersão em intervalos mais reduzidos (de 100 em 100 m2 , por exemplo) pois limita-se a dispersão e aumenta-se a qualidade dos resultados obtidos.