Análise das demonstrações contábeis e financeiras

Noções Básicas da Gestão Financeira

1 Demonstrações financeiras

Conceito de demonstrações financeiras

Demonstração financeira é o nome dado aos documentos elaborados e divulgados por uma empresa, com o propósito de ilustrar seu fluxo contábil e financeiro em um determinado período de tempo.

A divulgação desses documentos para o público interessado (acionistas) é obrigatória para empresas de capital aberto de acordo com a lei 6.404 / 76, mas a importância desses documentos vai além da obrigação, pois, estes são importantes para prover informações uteis para a tomada de decisão por parte dos gestores.

A divulgação das demonstrações financeiras deve seguir seguinte estrutura:

- Balanço patrimonial;

- Demonstrativo do resultado do exercício;

- Fluxo de caixa.

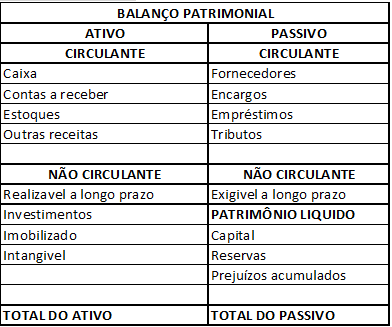

Balanço patrimonial

O balanço patrimonial é uma demonstração contábil que demonstra a posição financeira e patrimonial de uma empresa durante o período do exercício, oferecendo uma visão completa do patrimônio líquido do negócio. As contas devem ser classificadas de acordo com a classificação de cada elemento e agrupadas em divisões para facilitar o entendimento.

Ativos

São todos os bens e direitos que compõe o patrimônio da empresa, nele se encaixam o dinheiro em caixa, patentes, títulos, carros, prédios, etc. Suas contas são organizadas de acordo com a liquidez, ou seja, de acordo com sua rapidez de transformar aquele bem/direito em dinheiro. Logo a conta estoque fica acima da conta 'máquinas', pois, o estoque de mercadoria é mais rápido para ser vendido do que as maquinas utilizadas para produção.

Ativo circulante

O ativo circulante refere-se aos recursos da empresa que podem ser convertidos em dinheiro no curto prazo (12 meses). Caixa, aplicações financeiras e contas a receber podem ser classificados como ativo circulante.

Ativo não circulante

Ao contrário do ativo circulante, o ativo não circulante representa recursos que somente serão convertidos em dinheiro em um período superior a 12 meses.

Ativo operacional

O ativo operacional se refere às etapas operacionais da empresa, ou seja, aquelas atividades que são essenciais para o funcionamento desta. Estes ativos operacionais podem ser circulantes caso possam ser convertidos em dinheiro no prazo de um ano, mas também podem ser não circulantes caso sua liquidez se dê no longo prazo.

Ativo líquido

Também conhecido como ativo financeiro circulante, este representa os lucros obtidos através das atividades da empresa e também dos investimentos. Este modo também pode ser dividido entre circulante e não circulante de acordo com sua liquidez. O principal objetivo de uma empresa é aumentar o número de ativos líquidos, em especial, os ativos circulantes líquidos. Dessa forma, é possível investir na expansão da empresa para que se possa conseguir maiores ganhos.

Ativo circulante cíclico

Este conjunto de ativos está ligado ao ciclo operacional da empresa. Por se tratarem de recursos frequentes, é comum que algumas contas passem despercebidas pela equipe. No entanto, é essencial manter um registro preciso de todos os dados. Principalmente porque o ativo cíclico é utilizado para pagar passivos cíclicos.

Ativo permanente

Os ativos permanentes representam recursos que dificilmente serão convertidos em caixa para o negócio ou que para isso levarão um longo prazo. Todavia, isso não significa que esses recursos representem prejuízo ou não tragam nenhum benefício para a empresa. Em sua maioria estes estão relacionados com a estrutura da empresa, como um galpão ou sala comercial, por exemplo.

Ativo intangível

O ativo intangível é um ativo que pertence à empresa, mas que não existe fisicamente. Softwares, registro de patentes, direitos autorais, licenças de uso e até a própria marca da empresa são considerados ativos intangíveis. Quando se trata de empresas digitais, geralmente grande parte de seus ativos serão intangíveis.

Passivo

São todas as obrigações da empresa para com terceiros, como governo, fornecedores, funcionários, etc. Apesar de que seja desejável que a empresa tenha um passivo menor eu seu ativo, este não necessariamente significa algo ruim, uma vez que o passivo também pode significar que a empresa tem acesso a recursos para financiar suas operações.

Passivo circulante

Passivos circulantes são todas as obrigações a serem pagas pela empresa no curto prazo, ou seja, no período máximo de um ano. Em geral, as obrigações do passivo circulante devem ser pagas com os recursos providos pelo ativo circulante.

Passivo operacional

É composto por todas as contas do passivo que estejam relacionadas com sua atividade principal, tais como fornecedores, salários e encargos.

Passivo cíclico

Assim como o ativo cíclico, este conjunto de passivos está diretamente ligado ao ciclo operacional da empresa.

Passivo não circulante

O passivo não circulante é composto pelo subgrupo exigível a longo prazo, ou seja, por todas as obrigações da empresa a serem cumpridas em um prazo superior a doze meses.

Patrimônio líquido

O patrimônio líquido representa o total de seus recursos próprios e as obrigações da empresa com seus sócios e investidores, e devem sempre estar presente nos balanços patrimoniais. O patrimônio liquido também pode ser definido como a diferença entre o ativo e o passivo.

Balancete

O balancete é um relatório opcional, geralmente usado apenas para controle interno, contendo os saldos de crédito e débito de todas as contas do plano de contas. O balancete tem a função de localizar fraudes e corrigir erros, como entradas e receitas duplicadas e contas conflitantes.

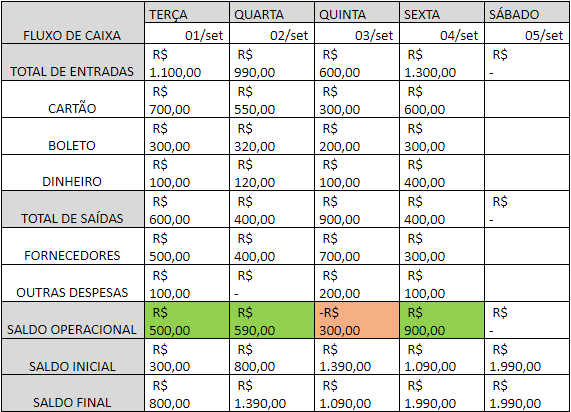

Fluxo de caixa

É uma ferramenta que permite acompanhar as entradas e saídas de dinheiro que ocorrem na empresa. O fluxo de caixa é capaz de gerar informações para fazer projeções futuras, além de avaliar a capacidade da empresa em cumprir com suas obrigações fiscais e com os fornecedores possibilitando que esta trace metas e estratégias caso veja que não conseguirá cumprir com suas obrigações em determinado período.

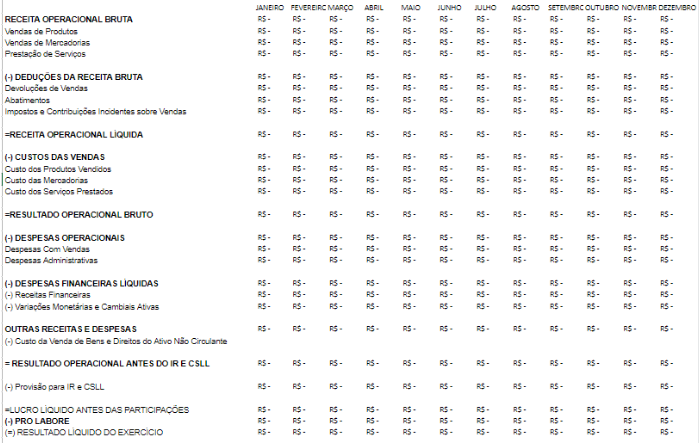

Demonstrativo do resultado do exercício

O demonstrativo do resultado do exercício (DRE) é um relatório contábil elaborado em conjunto com o referido balanço patrimonial. Este relatório descreve todas as operações financeiras realizadas pela empresa em um determinado período de tempo. Apresentando ao seu final um resultado superavitário (lucro) ou deficitário (prejuízo).

Esta é uma ferramenta muito importante na gestão financeira, pois, permite ao gestor identificar custos desnecessários.

2 Indicadores financeiros e contábeis

Ao se analisar um balanço patrimonial, DRE ou fluxo de caixa pode-se extrair diversos indicadores que fornecerão informações importantes que podem ser utilizadas na hora de se definir o rumo da empresa.

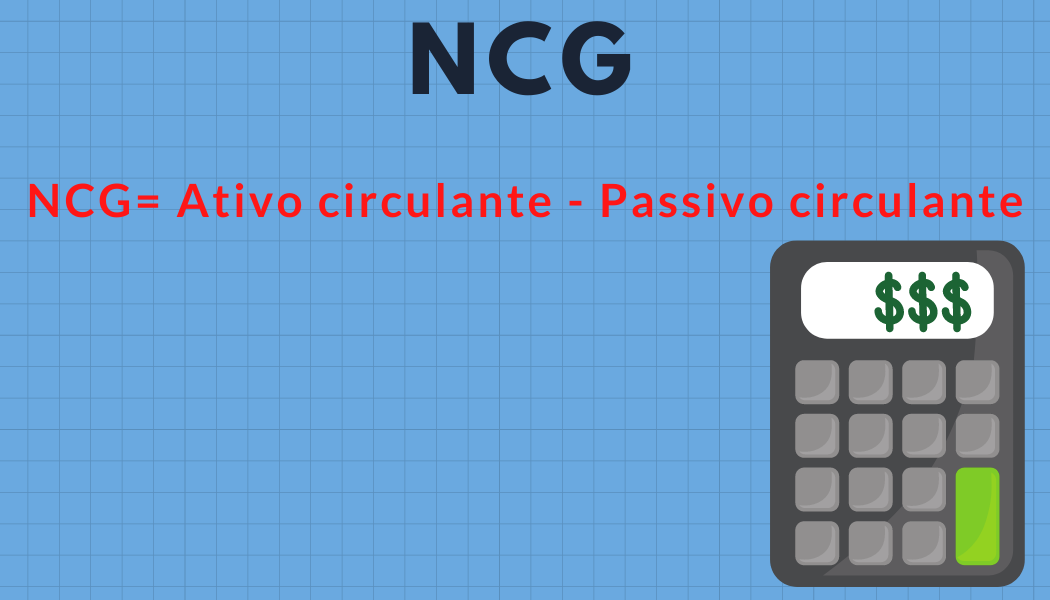

Necessidade de capital de giro

O cálculo da necessidade de capital de giro (NGC) serve para informar o gestor da quantidade de recursos de terceiros que será necessária para que a empresa consiga arcar com suas obrigações de curto prazo.

Considerando que a Empresa X tenha um ativo circulante no valor de R$700.000,00 e um passivo circulante no valor de R$1.000.000,00.

NCG=R$700.000,00-R$1.000.000,00

O valor de -R$300.000,00 indica que para que a empresa consiga arcar com suas obrigações de curto prazo ela necessitará de R$300.000,00 oriundos de terceiros.

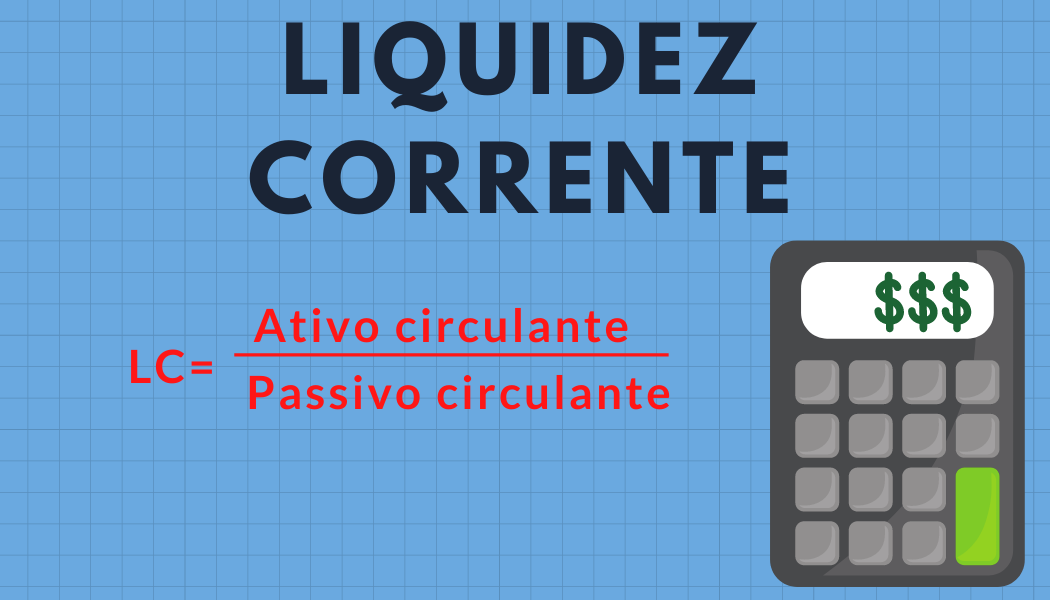

Liquidez corrente

O índice de liquidez corrente serve para avaliar a capacidade de pagamento da empresa no curto período. Dessa maneira é possível saber quanto de dinheiro a empresa tem em à disposição em relação às dívidas de curto prazo.

Vamos levar em conta a seguinte situação: A Empresa X possuí um ativo circulante totalizado em R$1.500.000,00 e um passivo circulante totalizado em R$1.000.000,00.

Liquidez corrente = R$1.500.000,00/R$1.000.000,00

Com isso a liquidez corrente da empresa terá o valor de 1,5, isso significa que a empresa possuí um real e cinquenta centavos de recursos para cada um real em dívida de curto prazo.

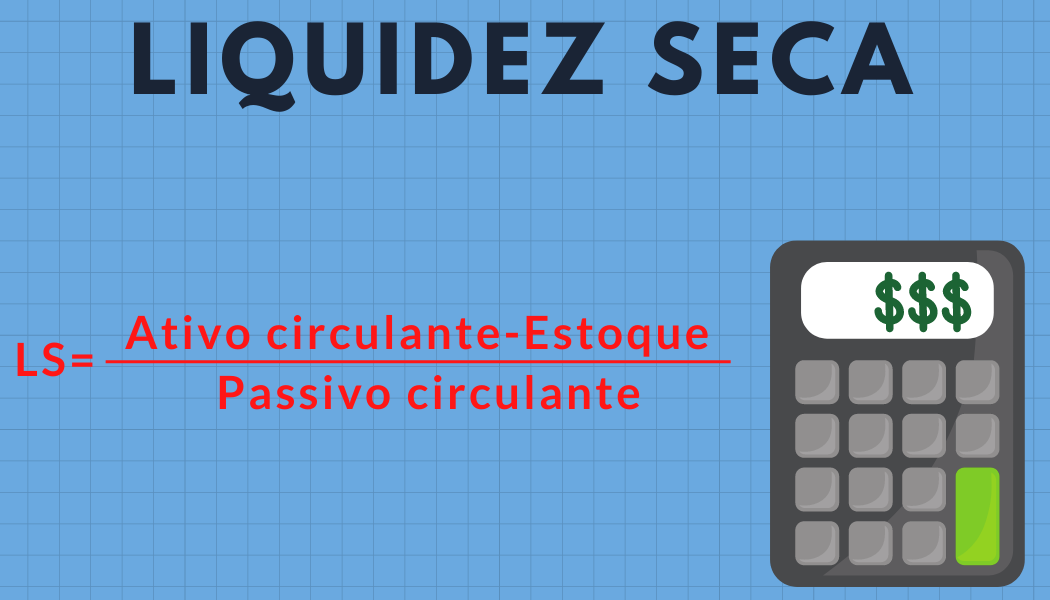

Liquidez seca

Muito similar ao índice de liquidez corrente, com o único diferencial de que seu dividendo não englobará a conta estoques. Dessa forma este índice será sempre igual ou menor a liquidez corrente.

Dessa forma é possível saber o valor dos recursos disponíveis a curto prazo para pagar as dívidas nesse mesmo período de tempo. Ao se excluir a conta estoques é feita uma análise mais conservadora, não contando com o dinheiro provido de vendas que não aconteceram ainda.

Consideremos o exemplo da Empresa X dado anteriormente, apenas adicionando a informação de que a conta estoques representa um montante de R$400.000,00.

Liquidez Seca = (R$1.500.000,00-R$400.000,00)/R$1.000.000,00

Dessa forma chegamos a um valor de 1,1 para a liquidez seca. Isso significa que para cada um real de dívidas a curto prazo a Empresa X tem um real e dez centavos de recursos disponíveis desconsiderando o valor a receber com as vendas.

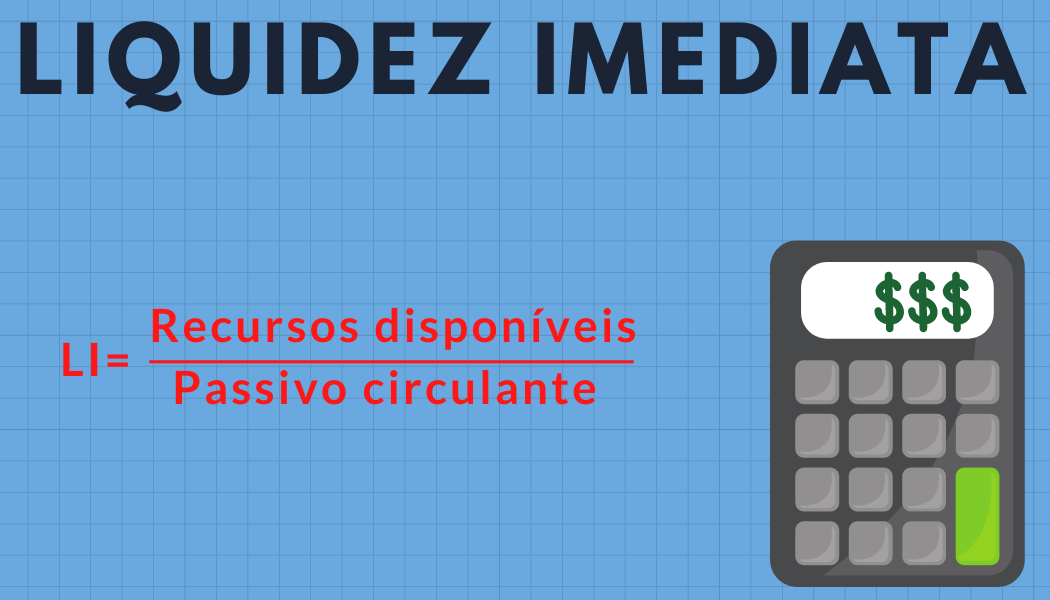

Liquidez imediata

Sendo o mais conservador dos índices de liquidez, este excluí não somente a conta estoques, como também todos os proventos que estão á receber. Dessa forma é possível saber quanto de dinheiro há atualmente no caixa da empresa para quitar as obrigações do curto prazo.

Considerando que a Empresa X tenha em sua conta caixa o valor de R$300.000 chegamos na seguinte equação:

Liquidez imediata=R$300.000,00/R$1.000.000,00

Com a liquidez imediata de 0,3 isso significa que a empresa possuí trinta centavos em caixa para cada um real de dívidas a curto prazo. Apesar de ser um valor baixo a primeira vista, não é desejável que se tenha um índice de liquidez imediata muito alto, pois, o dinheiro que está parado em caixa poderia ser investido para trazer melhores retornos a empresa.

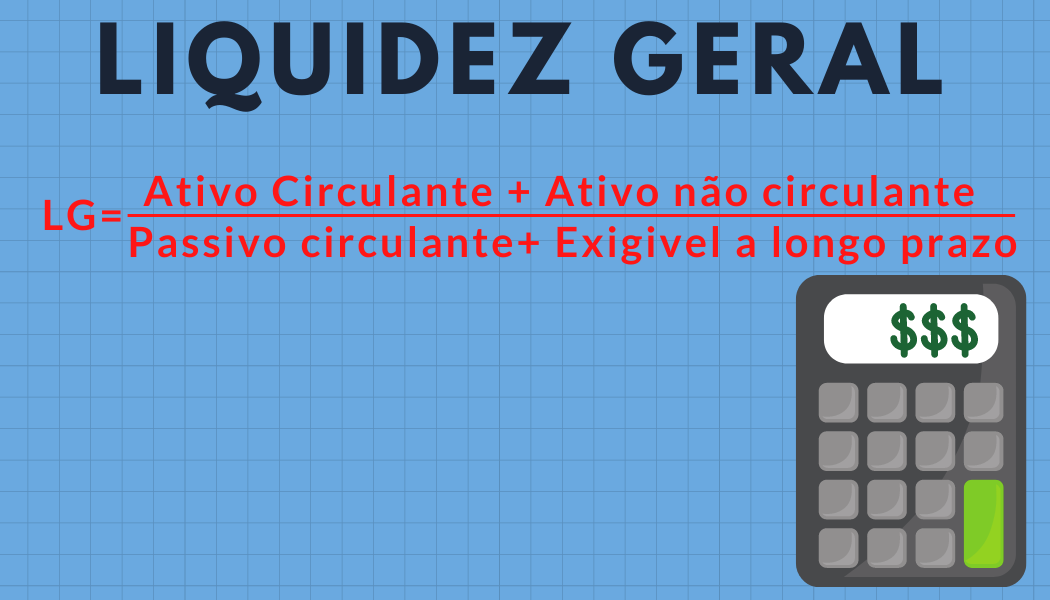

Liquidez Geral

Por ser o mais abrangente dos índices de liquidez, o índice de liquidez geral analisa a saúde financeira da empresa como um todo considerando não somente o curto prazo, mas também o longo.

Dessa forma o índice mostra quanto de dinheiro a empresa tem para cumprir a totalidade de suas obrigações.

Ao considerar que a Empresa X possuí um ativo total no valor de R$3.500.000, enquanto suas dívidas e obrigações totalizam o montante de R$2.900.000,00 temos a seguinte equação.

Liquidez total=(R$1.500.000,00+R$2.000.000,00)/(R$1.000.000,00+R$1.900.000,00)

Tendo uma liquidez total de 1,20 a Empresa X dispõe de um real e vinte centavos de recursos para cada um real de dívidas considerando não somente o curto prazo, mas também o longo.

3 Análise das demonstrações contábeis

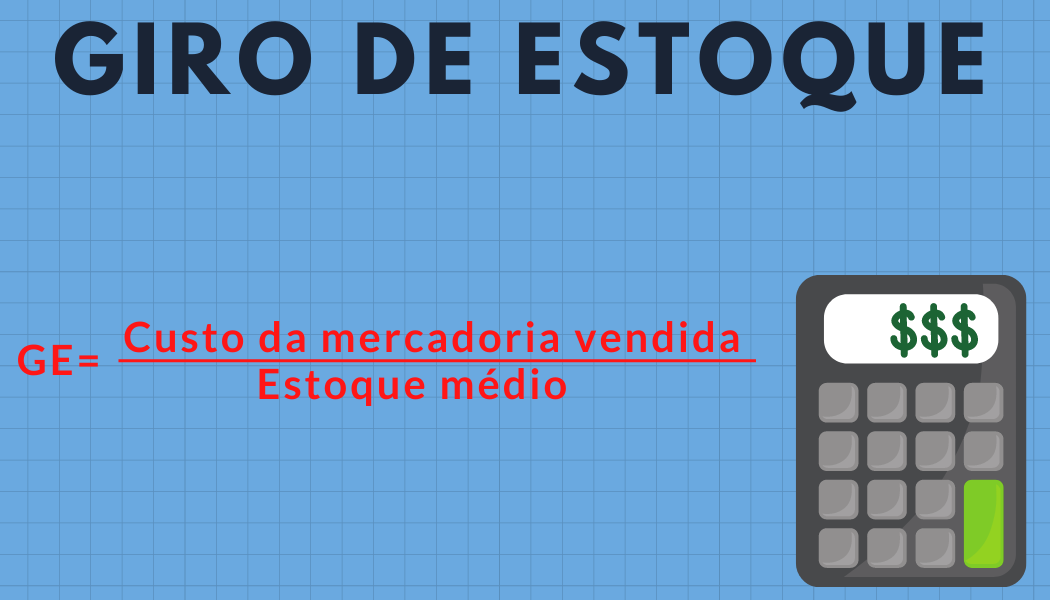

Giro de estoque

O índice de giro de estoque serve para verificar quantas vezes a empresa vendeu seu estoque de produtos durante o ano, dessa forma ela consegue avaliar sua competitividade perante o mercado. Este é um índice que as empresas geralmente desejam que esteja cada vez maior, dessa forma isso significa um menor investimento em estoques o que resulta em menos custos. Entretanto, o aumento do Giro de Estoques não deve interferir no atendimento da demanda ou outros índices como grau de satisfação do cliente e lucro podem ser afetados.

A fórmula do giro de estoque é definida por:

Consideremos que o valor de estoque médio da Empresa X seja de R$350.000,00, e que o custo total das mercadorias vendidas ao longo do período avaliado seja de R$3.000.000,00. A equação fica assim então:

Giro de estoque=R$3.000.000,00/R$350.000,00

A Empresa X possuí o total de 8,57 giros ao longo desse período.

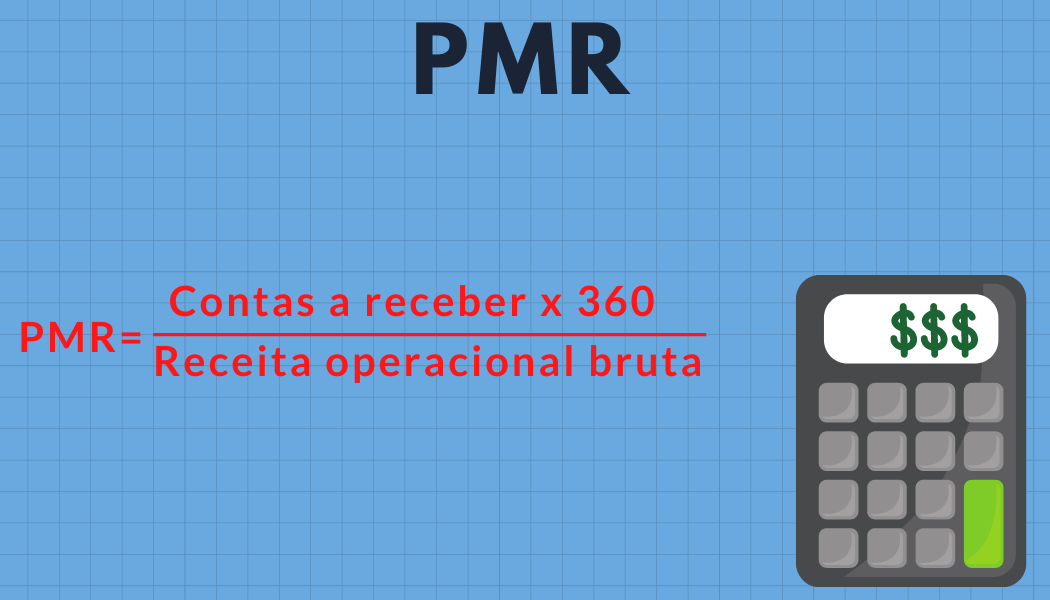

Prazo médio de recebimento

É o prazo médio que uma empresa leva para receber suas vendas. Indiscutivelmente o oferecimento de condições de pagamento aos clientes é um atrativo importante para o aumento das vendas, entretanto, um prazo longo impacta diretamente o fluxo de caixa, logo quanto menor for esse índice melhor será para o fluxo, então se faz necessário um equilíbrio entre a condição de pagamento oferecida e a boa saúde do fluxo de caixa.

O prazo médio de recebimento é calculado pela seguinte fórmula:

Considerando que a Empresa X tenha o valor de R$350.000,00 a receber de seus clientes e tenha uma receita operacional bruta de R$2.000.000. A fórmula fica assim:

PMR=(350.000,00*360)/2.000.000,00

Com um resultado de 63 é possível concluir que em média a empresa leva 63 dias para receber o dinheiro oriundo de suas vendas.

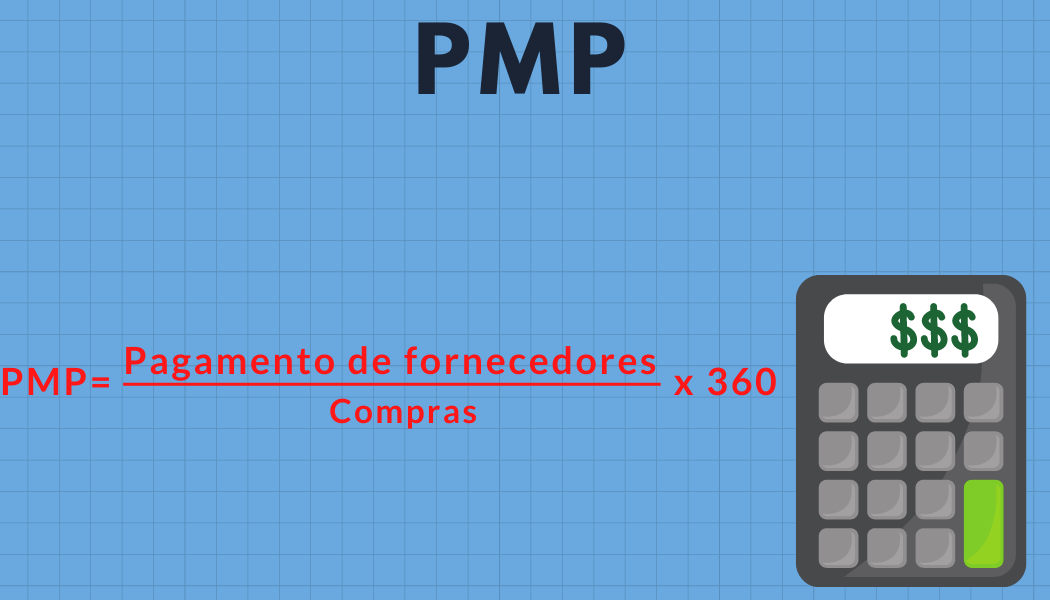

Prazo médio de pagamento

O prazo médio de pagamento, também conhecido como PMP, mostra o valor médio em dias que a empresa leva para pagar seus fornecedores. Quanto maior for o prazo médio de pagamento, melhor para o caixa da empresa. Pois, esta terá mais tempo para vender, receber pela venda e pagar o fornecedor sem depender de recursos de terceiros.

É possível achar o valor do PMP da seguinte maneira:

Considerando que a Empresa X tenha que desembolsar o valor de R$344.000,00 para o pagamento de fornecedores e que o volume de compras no período analisado seja de 1.373.000,00.

PMP=(R$344.000,00/R$1.373.000)*360

Ao calcularmos o valor do PMP chegamos no resultado de aproximadamente 90 dias, que é o prazo médio de pagamento de fornecedores. É desejável que esse valor sempre seja maior que o PMR.

OBS: O VALOR DE 360 É REFERENTE AO PERÍODO DE UM ANO FISCAL, CASO O PERÍODO DESEJADO SEJA MENOR QUE ESSE, O VALOR MULTIPLICADO DEVERÁ SER AJUSTADO.

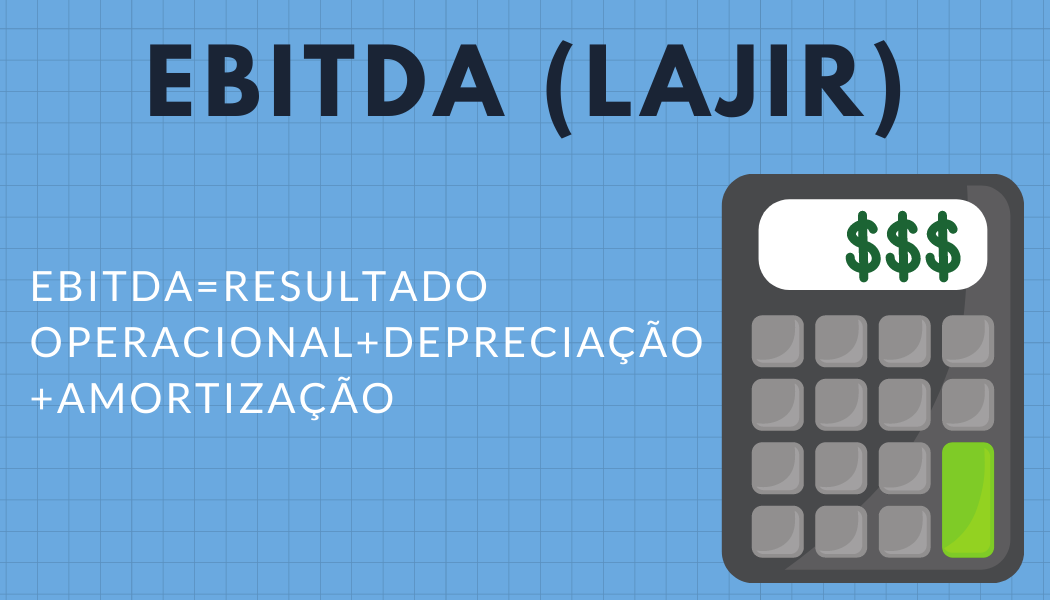

EBITDA ou LAJIR

O EBITDA é uma sigla de origem inglesa (Earning Before Interests, Taxes, Depreciation and Amortization) que no Brasil também é conhecido como LAJIR (Lucro Antes dos Juros e Imposto de Renda), e representa o montante da geração operacional de caixa de um negócio, ou seja, o resultado de uma empresa considerando apenas suas atividades operacionais, sem considerar os efeitos financeiros e o pagamento de impostos.

Em resumo, o EBITDA fornece informações sobre o verdadeiro impacto das vendas na geração de caixa.

Seu cálculo é feito com base nos dados obtidos nos demonstrativos, todavia sua fórmula, por assim dizer, pode ser expressa como:

Considerando que no ano de 2019 a Empresa X teve um lucro operacional liquido de R$130.070,00 e que as despesas com depreciação e amortização totalizem respectivamente R$4.100,00 e R$6.200,00.

EBITDA=R$130.070,00+R$4100,00+R$6.200,00

Logo o EBITDA da empresa naquele ano é de R$140.370,00.

Custos fixos e custos variáveis

Apesar de não serem considerados indicadores por si só, a definição de custos fixos e variáveis se faz necessária para que alguns indicadores financeiros possam ser calculados e melhor compreendidos.

Os custos fixos (CF) são os custos da empresa que não variam de acordo com a variação da quantidade produzida. Por exemplo: uma fábrica de componentes eletrônicos não terá seu custo com aluguel de um escritório reduzido se no mês seguinte esta optar por produzir 50% a menos.

Já os custos variáveis (CV) são aqueles que variam de acordo com o volume produzido pela empresa. Ou seja, seus valores dependem diretamente da variação da produção, que por sua vez irá variar de acordo com o volume de vendas realizado em um determinado período.

Quando a maior parte dos custos de uma empresa é composta por custos fixos, esta empresa estará mais suscetível a ser impactada por crises econômicas, uma vez que se suas vendas diminuírem o volume de dispêndios não irá alterar muito. Por sua vez se uma empresa possuí custos variáveis compondo a maior parte de seus custos esta estará menos vulnerável a uma variação nas suas vendas, tanto positiva quanto negativa, pois, a maior parte dos custos irá acompanhar a produção.

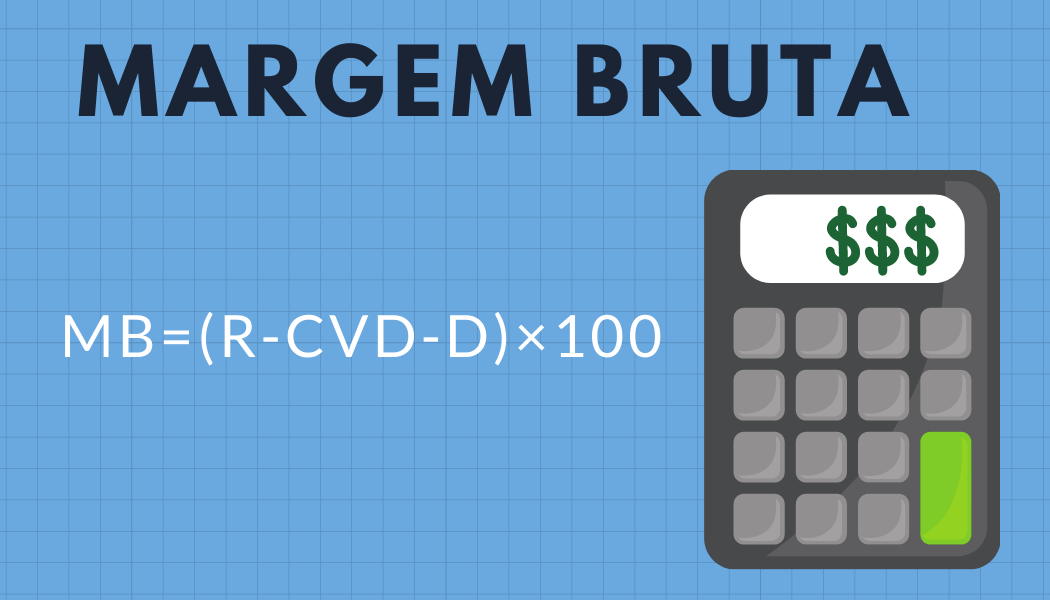

Margem bruta

A margem bruta (MB) demonstra o quanto uma empresa lucra com a venda de um produto ou serviço após descontar as despesas de produção e comercialização.

Para calcular a margem bruta, deve-se utilizar a seguinte fórmula:

Supondo que a Empresa X tenha tido um lucro de R$30.000,00 no período Y, e que no mesmo período sua receita tenha sido de R$150.000,00. A fórmula então ficaria assim:

MB%=(R$30.000/R$150.000)*100

Totalizando uma margem bruta de 20%.

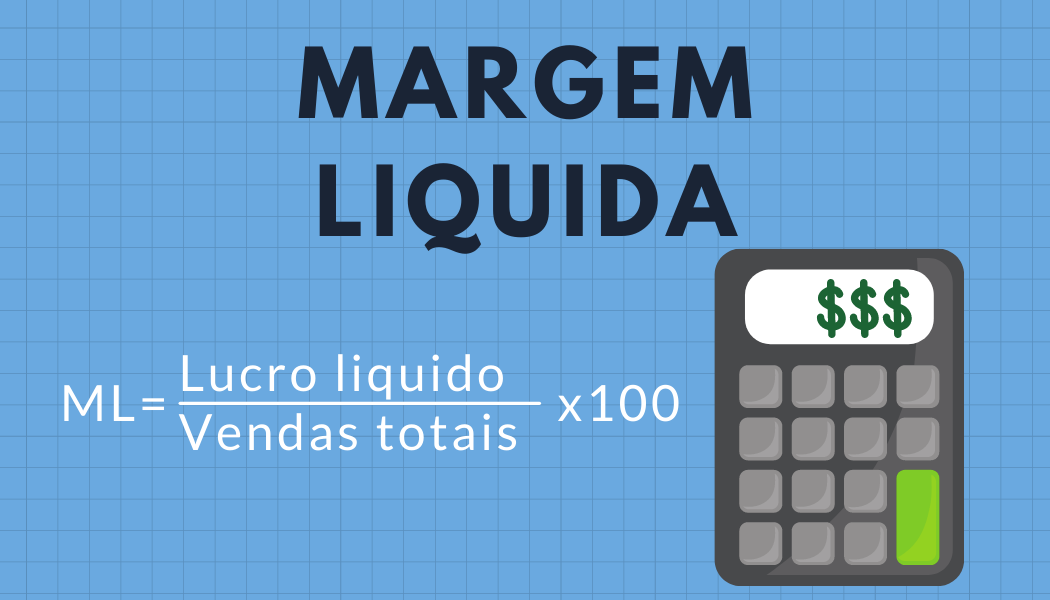

Margem líquida

A Margem Líquida indica o montante que restou das vendas após a dedução de todas as despesas (inclusive impostos), ou seja, esta mostra o lucro líquido de cada unidade vendida pela empresa. Quanto maior a margem líquida, maior será o superavit que a empresa terá após receber as vendas e retirar todas as comissões e deduções.

A fórmula para se calcular a margem liquida é dada como:

Supondo que a Empresa X tenha tido um lucro líquido de R$21.000,00 durante o período Y, e que durante o mesmo período sua receita tenha sido de R$150.000,00. A fórmula então ficaria assim:

ML%=(R$21.000,00/R$150.000,00)*100

Totalizando uma margem líquida de 14%.

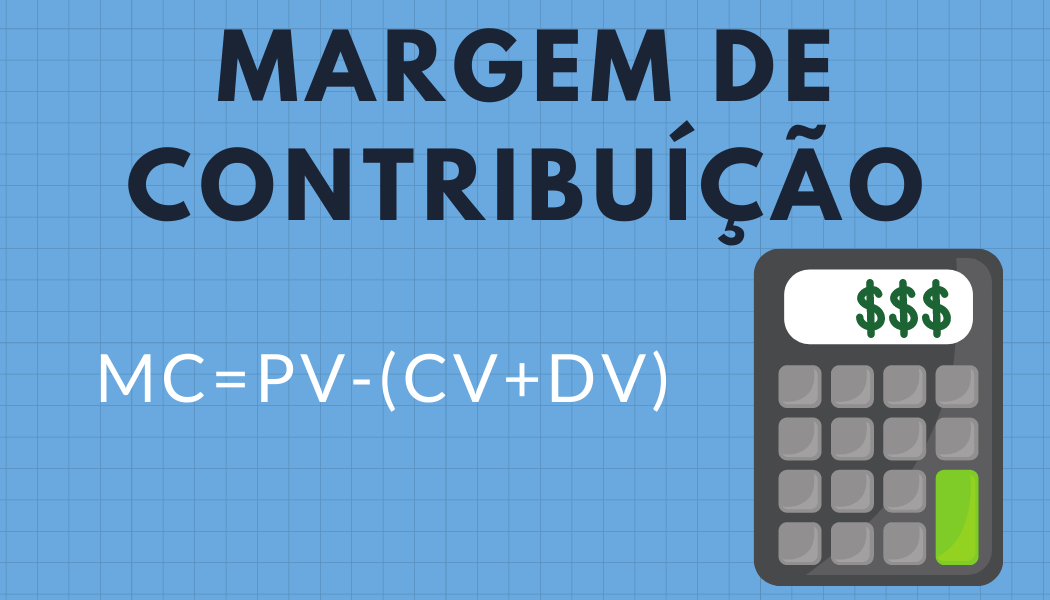

Margem de contribuíção

A margem de contribuição (MC) representa quanto da venda de cada produto / serviço contribuirá para que a empresa possa arcar com seus custos e despesas fixas.

Quando o preço de venda (PV) de um produto é menor que a sua margem de contribuição, quanto mais esta vender, maior será o prejuízo.

Para calcular esta margem, é necessário que a empresa tenha em mãos quais são seus custos e despesas variáveis (DV).

A fórmula da margem de contribuição é a seguinte:

Considerando que o Produto A seja comercializado pela Empresa X pelo valor de R$39,90 e que seus custos e despesas variáveis sejam respectivamente de R$12,80 e R$8,59. A fórmula então ficaria assim:

MC=R$39,90-(R$12,80+R$8,59)

Isso significa que o valor obtido de R$18,51 será a quantia da venda do produto que será destinada a pagar os custos e despesas fixas.

Retorno sobre capital investido

O ROIC é uma sigla de língua inglesa (RETURN OVER INVESTED CAPITAL) que pode ser traduzido para o português como retorno sobre o capital investido. Este é um indicador financeiro que mede o retorno sobre todo o capital investido, seja este próprio ou de terceiros.

O ROIC é dado pela razão entre o lucro líquido da empresa menos os dividendos (NOPAT), dividido pelo valor contábil do capital. O ROIC demonstra, em termos percentuais, quanto dinheiro a empresa tem capacidade de gerar com o capital investido.

NOPAT (NET OPERATING PROFIT AFTER TAXES) pode ser traduzido para o português como lucro operacional líquido após os impostos.

Caso a Empresa X tenha tido um lucro operacional liquido de R$18.000,00 e um capital investido totalizado em R$120.000,00 a fórmula para o cálculo do ROIC ficaria assim:

ROIC=R$18.000,00/R$120.000,00

Dessa fórmula o ROIC da Empresa X totalizaria 15% e deveria ser comparado ao custo de oportunidade que a empresa preferir para avaliar seu desempenho.