Controle interno e prevenção contra as fraudes contábeis nas organizações privadas

Prevenção de Fraudes

1 Introdução ao Controle Interno e Prevenção Contra Fraudes:

As fraudes existem desde os primórdios da civilização, todavia, encontram-se mais presente nos tempos atuais, em organizações de qualquer natureza – públicas, privadas, não-governamentais. São cometidas em países ocidentais, orientais, desenvolvidos ou subdesenvolvidos. Envolvem organizações de qualquer segmento – indústria, comércio, serviço – e de qualquer porte – grande, médio, pequeno ou microempresa. De modo que nenhuma organização está totalmente imune aos efeitos perversos das fraudes sobre suas atividades.

Os efeitos das fraudes geram um grande impacto nas organizações privadas e na sociedade, pois o processo de globalização da economia originou uma forte integração comercial e financeira em nível mundial. Essa realidade fez com que a discussão sobre prevenção, redução e controle de fraudes, dentro dessas organizações, passassem a integrar a pauta de todos os níveis hierárquicos - alta administração, gestores intermediários e colaboradores.

É importante destacar que, dificilmente, uma fraude prospera sem a participação ou a omissão de pessoas que, através de atos, comportamentos ou atitudes inidôneos, promovem um contexto organizacional facilitador para a fluidez desse ato ilícito, muitas vezes, sem a devida avaliação das consequências dessas ações para a organização e seus colaboradores.

No ano de 2000, a KPMG Brasil realizou uma pesquisa sobre fraudes nas empresas nacionais, consultando cerca de mil empresas e obtendo o seguinte resultado em relação à autoria da fraude: funcionários, 55%; prestadores de serviços, 18%; fornecedores, 13%; clientes, 9% e outros, 5% (KPMG Brasil, 2000, p. 12). De acordo com o site Monitor das Fraudes (2009a), pesquisas realizadas, no Brasil, em empresas privadas, revelaram, entre outros, que 81,2% dos fraudadores têm segundo grau ou mais. Diante desse quadro, a prevenção ao cometimento de fraudes deveria ser uma estratégia mais valorizada nas entidades, pois, comprovada a sua ocorrência, os danos materiais, mercadológicos e humanos são, não raras vezes, irreparáveis, mesmo que se aplique punição. Instala-se, então, um estado de anormalidade funcional que provoca padecimentos psíquicos e morais.

Nesse campo, o processo preventivo abrange diversas variáveis, tendo como principal ferramenta o controle interno permanente, nas áreas de contabilidade e de auditoria, visando identificar e monitorar situações em que possa existir maior risco de fraudes internas. Esse tipo de controle diz respeito aos que são criados internamente no ambiente das entidades, com o propósito maior de salvaguardar o patrimônio e, consequentemente, os interesses dos acionistas e demais interessados.

Na referida pesquisa, realizada pela KPMG Brasil, obteve-se o seguinte resultado referente ao modo de descoberta das fraudes: controles internos, 32%; auditoria interna, 20%; informação de terceiros, 12%; informação de funcionários, 12%; investigação especial, 11%; denúncia anônima, 7%; coincidência, 3%; outros, 2% e auditoria externa, 1% (KPMG Brasil, 2000, p. 11).

Considerando essas premissas, o presente estudo discute o papel do controle interno na prevenção contra as fraudes contábeis, por entender que essa é uma discussão relevante e atual, diante da elevação no número de casos de fraudes envolvendo empresas, no país e no exterior. Trata-se de uma temática de interesse da classe empresarial, do poder público, dos profissionais contábeis e da sociedade, pois seus efeitos atingem não apenas os envolvidos diretamente, mas vários outros indivíduos e injustamente.

Parte-se do pressuposto de que, se houver um controle interno adequado, esse é um meio eficaz nos processos de prevenção, descoberta e combate aos erros intencionais (fraudes), cometidos em empresas privadas no Brasil. Um sistema de controle interno eficiente consegue separar os eventos suspeitos, sob os quais recairá uma verificação mais cuidadosa e aprofundada, proporcionando maior confiabilidade aos negócios.

Assim, o objetivo principal desta pesquisa é discutir a utilização do controle interno como uma estratégia a ser empregada na prevenção de fraudes em organizações privadas. Trata-se de uma pesquisa descritiva, uma vez que as características do controle interno e das fraudes são expostas, e seus processos são descritos, analisados e interpretados. É também bibliográfica, realizada com base na revisão de obras literárias da área de auditoria contábil e em consultas em legislação e dados estatísticos de pesquisas.

Segundo Gil (2005), a pesquisa descritiva tem por finalidade observar, registrar e analisar os fenômenos sem, entretanto, entrar no mérito de seu conteúdo. Nesse tipo de pesquisa, o investigador não interfere, mas procura perceber, com o necessário cuidado, a frequência com que o fenômeno acontece. Por sua vez, os estudos bibliográficos têm por objetivo conhecer as diferentes contribuições científicas disponíveis sobre determinado tema (GIL, 2005).

Espera-se, então, que esta pesquisa auxilie a gestores, auditores e contadores, no exercício de suas funções, através de uma compreensão mais nítida sobre a relação entre controles internos eficientes e prevenção a fraudes e, assim, estimule a adoção de práticas gerenciais e contábeis que valorizem as medidas de controle interno, visando à proteção e à fidedignidade dos ativos da entidade e iniba ações inadequadas por parte dos colaboradores da organização.

É importante destacar que se deve levar em consideração a relação custo-benefício na implantação de um sistema de controle interno, porquanto os benefícios que se pretendem alcançar devem superar os custos envolvidos nesse processo. Com efeito, controles mais sofisticados devem ser implementados para transações com valores relevantes, enquanto os controles internos menos onerosos devem ser estabelecidos para transações com valores menos significativos.

De qualquer modo, qualquer que seja a amplitude do sistema de controle interno, seu objetivo maior será o de proteger o patrimônio da organização, impedindo (ou dificultando) a ocorrência de erros e, principalmente, de fraudes, por todo o significado negativo que esse tipo de evento representa e que, por isso, deve ser banido do ambiente corporativo.

2 Controle interno - aspectos conceituais e princípios:

Cada vez mais, o ato de administrar torna-se complexo. A escassez dos recursos, a vulnerabilidade dos negócios e o desenvolvimento da tecnologia da informação fazem com que surjam novas demandas de controles, exigindo dos gestores e dos auxiliares a adoção de novas ferramentas de gestão e padrões comportamentais, visando à adequação da organização aos novos desafios. É nesse contexto que o sistema de controle interno torna-se imprescindível para o desenvolvimento dos negócios.

O controle interno possibilita a medição de padrões, a comparação de metas, a avaliação de desempenho e a fiscalização de eventos, com o intuito de corrigir informações, comparar resultados, adaptar situações novas, detectar desvios ou anormalidades e simplificar rotinas. Esse monitoramento é necessário, posto que, apesar dos avanços operacionais, gerenciais e tecnológicos, o elemento humano apresenta fraquezas funcionais e morais, intencionais ou não, que podem comprometer a perenidade da organização.

Perez Júnior (2004, p. 48) compreende o controle interno como “o plano de organização e todos os métodos e medidas coordenados, adotados numa empresa para proteger seus ativos, verificar a exatidão operacional e promover a obediência às diretrizes administrativas oferecidas”. Na perspectiva de Almeida (2007, p. 63), “o controle interno representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger ativos, produzir dados confiáveis e ajudar a administração na condução ordenada dos negócios de empresa”.

Pode-se perceber que os autores acima relacionam o controle interno com os padrões de operação (planos, métodos, medidas, procedimentos, rotinas) que devem ser implementados nas organizações de modo a promover a segurança dos seus ativos, a eficiência nos processos e a geração de informações úteis, para auxiliar a administração. Implícita a esses conceitos, encontra-se a importância dos controles internos para a eficiência e a continuidade operacional da empresa, porquanto a salvaguarda dos ativos, sujeitos tanto a fraudes quanto a erros não intencionais, e a veracidade dos dados contábeis são pilares no processo de decisão.

Normalmente, o exame dos controles internos tem sido uma das fases mais importantes na realização da auditoria, pois, dependendo da sua avaliação, é que o auditor fixará a profundidade e a amplitude da investigação a ser empreendida e relacionar possíveis falhas detectadas com as respectivas recomendações para impedi-las. Contudo, esses controles estão presentes na organização ininterruptamente, devendo ser reavaliados e aprimorados sempre que necessário e não serem evidenciados apenas nos processos de auditoria. Portanto, devem ser de responsabilidade da administração a criação e a manutenção do controle interno.

A continuidade das empresas depende da qualidade de seus controles, para garantir o fluxo adequado das suas operações. Considerando-se que a função do controle está presente em todas as administrações, pode-se deduzir, igualmente, que os controles internos também estão variando, contudo, em termos de adequação e valorização. De acordo com a NBC T-11 (Norma Brasileira de Contabilidade Técnica), a responsabilidade da administração é prover sistemas adequados de controles internos para prevenir e identificar fraudes ou erros, mantendo um bom sistema, devendo ficar claro, todavia, que não está eliminado o risco de tais ocorrências.

Um sistema de controle interno adequado deve abranger todas as áreas da organização - produção, estoques, tesouraria, vendas, compras, entre outros – e garantir que os objetivos e as metas sejam alcançados da maneira mais econômica, eficaz e eficiente possível, que os erros e as fraudes sejam evitados ou, quando detectados, corrigidos imediatamente. Os problemas e as inadequações nos processos ou nos registros podem estar presentes em qualquer área da organização, portanto é preciso implantar um sistema de controle interno que contemple cada uma delas.

De um modo geral, podem-se dividir os objetivos do controle interno em duas categorias: os controles contábeis (proteção aos ativos e produção de dados confiáveis) e os controles administrativos (auxiliar a administração na condução dos negócios). O primeiro diz respeito à conferência, à aprovação, à autorização e à segregação de funções e controles físicos sobre ativos e auditoria interna. O segundo se refere a análises de lucratividade, controle de qualidade, treinamento de pessoal, estudos de tempos e movimentos, análise das variações entre os valores orçados e os incorridos, entre outros.

Com a finalidade de delimitar a extensão do trabalho do auditor, quanto à revisão dos controles internos, Oliveira e Diniz Filho (2001) subdividiram os controles internos em três grandes grupos: os controles dos sistemas contábeis e de informações, os controles organizacionais e o controle de procedimentos e do fluxo da documentação.

O controle dos sistemas contábeis e de informações consiste no fornecimento de informações, através de relatórios gerenciais à administração e ao pessoal de supervisão, facilitando, assim, a identificação de erros ou omissões nos registros contábeis, provendo à administração informações claras, confiáveis e precisas para a tomada de decisão; os controles organizacionais fundamentam-se em métodos administrativos e operacionais implantados nas diversas atividades da organização, calcados nos princípios da organização e da delegação de funções; o controle de procedimentos e do fluxo da documentação se baseia na verificação do controle do fluxo diário da documentação, confrontando os procedimentos e as rotinas adotados com as políticas e as normas estabelecidas pela empresa, através da documentação do fluxo do processo. Isso ocorre com a finalidade de serem constatadas as necessidades de mudanças ou adaptações aos processos desenvolvidos, para que as normas e os procedimentos definidos pela empresa sejam respeitados.

De um modo geral, para a criação de sistemas de controles internos, é necessário se verificarem os elementos que o compõem, a fim de que os objetivos pretendidos sejam alcançados. Basicamente, três elementos fundamentais devem constar no controle interno: o plano de organização – representado pelo organograma, manuais de procedimentos e normas internas; os sistemas de autorização e de procedimentos de registros – que consistem no regime de autorização e de registros capazes de assegurar um controle contábil sobre investimentos, financiamentos e sistema de resultados da empresa (custos e receitas) ou de suas metas (orçamento); a utilização de pessoal adequado – refere-se à escolha de funcionários aptos e experientes, capazes de cumprir os procedimentos estabelecidos de forma eficiente e econômica.

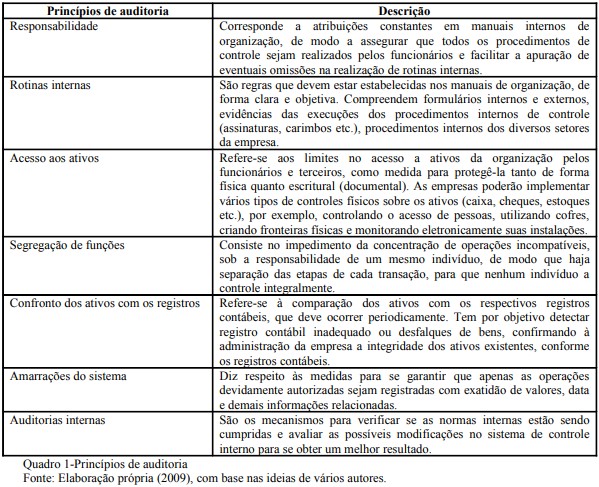

Além disso, alguns princípios deverão ser seguidos para que os objetivos e as metas dos sistemas de controles internos sejam cumpridos de forma eficaz e eficiente. São eles: responsabilidade, rotinas internas, acesso aos ativos, segregação de funções, confronto dos ativos com os registros, amarrações do sistema e auditoria interna, conforme discriminados no Quadro 1, a seguir:

É importante destacar que se deve levar em consideração a relação custo-benefício na implantação de um sistema de controle interno, porquanto os benefícios que se pretendem alcançar devem superar os custos envolvidos nesse processo. Com efeito, controles mais sofisticados devem ser implementados para transações com valores relevantes, enquanto os controles internos menos onerosos devem ser estabelecidos para transações com valores menos significativos.

De qualquer modo, qualquer que seja a amplitude do sistema de controle interno, seu objetivo maior será o de proteger o patrimônio da organização, impedindo (ou dificultando) a ocorrência de erros e, principalmente, de fraudes, por todo o significado negativo que esse tipo de evento representa e que, por isso, deve ser banido do ambiente corporativo.

3 Fraudes - aspectos históricos e conceituais:

Conforme pesquisa realizada no site Monitor das Fraudes1 (2009b), historicamente, as fraudes existem desde o início da história da humanidade, todavia se refletem, nos dias atuais, com maior intensidade. Estudos comprovam que os antigos egípcios, por volta do ano 500 A.C., fraudavam os ricos e os nobres, vendendo animais sagrados embalsamados para cerimônias fúnebres. Esses animais eram empalhados com gravetos e algodão e, em alguns casos, com pedaços de ossos de outros animais. Nas mitologias grega e romana, Hermes (ou Mercúrio) era considerado o deus dos ladrões e fraudadores por aplicar vários golpes nos outros deuses. A história antiga registra também outros deuses ímprobos, em várias mitologias, como SunWuKong (China), Manabozho (Nativos Americanos), Hare (África), Bamapana (Austrália), entre outros. Na Idade Média, as fraudes aconteciam na adulteração dos pesos e das medidas de alimentos e bebidas e, ainda, com o crescimento das relações comerciais com câmbio, iniciou-se uma nova era de fraudes documentais.

Verifica-se, portanto, que as fraudes são antigas, evoluem e se tornam mais complexas, acompanhando o progresso tecnológico e a própria evolução da sociedade. Os fraudadores estão, cada vez mais, informados, criativos e adaptáveis a novas situações, em um processo contínuo de aprimoramento de estratégias, buscando aproveitar cada nova oportunidade.

Cassarro (1997) define as fraudes como um conjunto de atos ilícitos sofridos por empresas através de pessoas muito próximas ao seu ambiente operacional, que são de confiança, podendo ser os próprios funcionários, clientes ou fornecedores. O mal da fraude tem contaminado inúmeras administrações, no âmbito público e no privado, alcançando todos os níveis hierárquicos, dos funcionários subordinados aos níveis estratégicos, sendo estes últimos, possivelmente, os mais atingidos, devido ao poder de decisão e de comando que, muitas vezes, podem induzir mais facilmente a esse delito, em busca de um proveito pessoal maior.

Vale ressaltar que as fraudes são, quase sempre, confundidas com erros, porém são institutos distintos. A fraude é um ato doloso, cometido de forma intencional e premeditada, visando-se tirar proveito de alguma coisa. Já o erro é uma ação não intencional, sem a finalidade de causar danos, que pode ser fruto da ignorância, da imprudência, da imperícia ou da negligência. São exemplos de fraudes: apropriação indébita dos ativos, adulteração e falsificação de documentos e práticas contábeis indevidas. São exemplos de erros: crédito em dobro, classificação indevida de documento e inversão de contas. Em síntese, o erro é uma omissão de natureza involuntária, e a fraude é considerada um delito calculado, um erro proposital.

O comportamento intencional, repudiado pela ética e pela moral, é tratado, na área do Direito, há muito tempo, com uma singular importância. Perante a lei, é considerado como algo que merece reprovação e está previsto em Códigos e Leis importantes, como o Código Penal Brasileiro (Decreto-lei nº 2.848, de 07 de Dezembro 1940), o Novo Código Civil (Lei nº 10.406 de 10 de Janeiro de 2002) e a Lei de Responsabilidade Fiscal (LC nº 101, de 04 de Maio de 2000) para entes públicos. Por ser um fenômeno contemporâneo crescente, a fraude também tem despertado nos estudiosos e profissionais da Contabilidade o interesse pelo seu estudo, de modo a compreender os fatores facilitadores e os meios para combater esse veículo de corrupção que afeta o patrimônio das entidades.

Pesquisadores realizaram um levantamento sobre vários aspectos de fraudes ocorridas em empresas privadas, no Brasil, e constataram que 43,5% das perdas são por apropriação indébita; 30,4%, por corrupção; 21,7%, por roubos, e 4,4%, por outros tipos de fraudes. Em relação às perdas causadas pelas fraudes, tem-se que 34,3% são de R$ 1 a R$ 10 mil; 44,8%, de R$ 10 mil a R$ 100 mil, e 20,9%, acima de R$ 100 mil. Em média, as empresas fraudadas perdem de 7% a 10% do faturamento global (MONITOR DAS FRAUDES, 2009a).

Daniel Kaufmann, especialista do Banco Mundial, também calcula que o montante do dinheiro envolvido em corrupção e em fraudes atinja o patamar de, pelo menos, US$ 1,5 trilhão, ou seja, 5% do Produto Interno Bruto Mundial, a cada ano (JB ONLINE, 2003). Nas empresas brasileiras, estima-se que 6% do PIB (ou 70 bilhões de reais) foram perdidos em fraudes em 2001 (MONITOR DAS FRAUDES, 2009a).

As fraudes ocorridas no ambiente interno das organizações podem ser classificadas em dois grandes grupos: as fraudes com registro nos livros contábeis e as sem registro. O primeiro tipo afeta diretamente a contabilidade da empresa. São exemplos desse tipo de fraude: faturamentos irregulares, lançamento de pagamentos indevidos ou fictícios, reembolsos irregulares ou falsos, alterações, desvios e/ou roubos nos estoques de mercadorias ou nos bens da empresa, omissões ou falsificações nos registros de operações contábeis ou de recebimentos etc. O segundo tipo não afeta diretamente o fluxo normal da contabilidade, pois é praticado através de descontos indevidos a clientes, vendas frequentes em dinheiro, negociação de créditos ou dívidas, corrupção, concessões indevidas etc. (MONITOR DAS FRAUDES, 2009a).

Do mesmo modo que em outros comportamentos criminosos, buscam-se compreender os fatores psicológicos e as condições favoráveis ao cometimento das fraudes. Para Mortimer Dittenhofer (apud TCE-BA, 1995), os elementos que podem influenciar a ocorrência (ou não) de fraudes são: existência de golpistas motivados, disponibilidade de vítimas adequadas e vulneráveis e ausência de regras ou controles eficazes.

A existência de golpistas motivados decorre de vários motivos, tais como: fiscalização insuficiente, surgimento de inúmeras oportunidades, carências de oportunidades para determinadas classes sociais, influência das leis e da penalidade; a disponibilidade de vítimas adequadas e vulneráveis resulta da falta de (ou pouca) informação sobre as regras da organização e do desrespeito às leis, encarado como comportamento normal; a ausência de regras ou de controles eficazes deriva-se do despreparo (ou ausência) dos setores responsáveis pela coordenação de normas a serem cumpridas.

De modo geral, intui-se que o cometimento de uma fraude está, na maioria das vezes, associada à ganância, ao individualismo, à soberba de indivíduos ética e moralmente fragilizados, que encontram em um ambiente sem controles internos eficientes um terreno propício à realização de atividades obscuras, desafiando normas de condutas e buscando obter benesses e elevar seu padrão de vida ou atender a uma necessidade imediata, em um comportamento de autonegação que beira a irracionalidade.

4 Controle interno versus fraudes internas:

Um controle interno adequado e bem estruturado pela administração propicia uma razoável margem de garantia de que os objetivos da organização serão alcançados. Além da responsabilidade pelo estabelecimento do sistema de controle interno, cabe à administração verificar o cumprimento das normas pelos seus colaboradores e adaptar os seus procedimentos sempre que novas circunstâncias exigirem.

Convém, todavia, enfatizar que a implementação de controles internos não é a garantia da inexistência de fraudes. Embora existam inúmeros sistemas de controles internos eficazes, o risco de falhas lhes são intrínsecos, pois tais controles envolvem comportamentos humanos e podem não funcionar como planejado. Com efeito, qualquer sistema de controle interno se torna ineficaz quando há conluios entre colaboradores ou quando são cometidos pela alta administração. Estes últimos, em muitas situações, podem burlar o sistema ou corromper subordinados para que falseiem ou ocultem informações. Todavia, a ausência de controles internos promove um contexto bastante atrativo e vulnerável aos delitos organizacionais. Portanto, uma atitude proativa da administração continua sendo recomendável, não devendo esperar a realização de auditorias para a possível detecção de desvios internos, mesmo porque não cabe ao auditor a responsabilidade pela prevenção de erros ou fraudes, e sim, a avaliação do risco para sua ocorrência, através de uma avaliação crítica de todo o sistema de controle interno.

Além de averiguar e detectar eventuais falhas nos sistemas de controle e no plano de organização, o auditor preocupa-se também com a manutenção desses sistemas para que as inconformidades sejam minimizadas, apresentando sugestões para impedir eventuais desvios ou fraudes, que serão avaliadas e, possivelmente, implementadas na organização.

Dependendo do tipo de fraude, uma auditoria conseguirá identificá-la mais facilmente (ou não). Aquelas que deixam trilhas nos registros contábeis podem ser detectadas através de auditorias internas bem executadas, comprovando-se, na maioria das vezes, a saída de dinheiro da organização para o domínio dos fraudadores. Já para as fraudes extra contábeis, é necessário se pesquisar, principalmente, em fontes externas, posto que, geralmente, envolvem valores elevados e podem existir há muito tempo.

As principais estratégias utilizadas pelos auditores para identificar e dimensionar as fraudes contra as organizações são: análise comparativa, conciliação de saldos, comprovações e inspeções documentais, inspeções físicas, confirmação com terceiros, indagações a agentes internos e externos (funcionários, clientes, fornecedores etc) e observação da conformidade dos procedimentos internos. Cabe, pois, ao profissional da auditoria o preparo para selecionar e utilizar a técnica e os procedimentos adequados para cada tipo de fraude ou situações que indiquem a sua ocorrência.

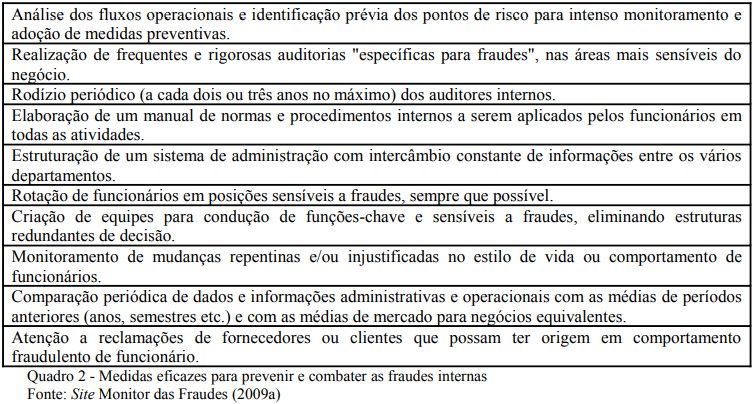

Da parte da organização, existem inúmeras medidas eficazes para prevenir e combater as fraudes internas, conforme apresentadas no Quadro 2, a seguir:

No campo legal, a Norma Brasileira de Contabilidade Técnica nº 11 (NBC T-11), que trata das Normas de Auditoria Independente das Demonstrações Contábeis, dispõe sobre o erro e a fraude no item 11.1.4. Visando aprimorar esse dispositivo legal, a Interpretação Técnica nº 3 (IT 3), regulamentada através da Resolução CFC nº 836/99, proporcionou esclarecimentos adicionais sobre a responsabilidade do auditor nas fraudes e nos erros, nos trabalhos de auditoria.

Essa Instrução Técnica discorre, entre outros, sobre as aplicações dos procedimentos de auditoria diante de indícios de fraude, quando o auditor deverá avaliar o grau de risco e a relevância do impacto da fraude nas demonstrações contábeis da empresa, procedendo à modificação dos procedimentos ou da aplicação de outros em caráter adicional, dependendo do seu julgamento referente às possíveis distorções relevantes nas demonstrações contábeis, provocadas pela fraude.

Com essa prática, em sua avaliação, o auditor deverá concluir se há confirmação ou eliminação da suspeita de fraude e/ou erro. Em não obtendo êxito, deverá discutir a problemática com os gestores da organização em processo de auditoria e analisar as providências a serem adotadas, bem como, seus possíveis impactos. Mais do que no caso de erros, o risco de não se detectarem distorções resultantes de fraudes é superior, uma vez que ela, normalmente, envolve atos deliberados para omiti-la, através de conluio, falsificação e apresentação de informações propositalmente errôneas ao auditor.

Nesse contexto, percebe-se a relação direta entre a qualidade do sistema de controle interno e a propagação das fraudes. Se não é possível impedir totalmente a ocorrência delas, é possível formatar um sistema de controle interno o mais eficiente possível. Segundo Almeida (2007, p.73), para se avaliar a segurança do controle interno, é necessário se compreenderem os seguintes pontos:

- Determinar os erros ou irregularidades que poderiam acontecer;

-Verificar se o sistema atual de controles detectaria de imediato esses erros ou

irregularidades;

-Analisar as fraquezas ou falta de controle, que possibilitam a existência de erros ou

irregularidades, a fim de determinar natureza, data e extensão dos procedimentos de

auditoria;

-Emitir relatório-comentário dando sugestões para o aprimoramento do sistema de controle

interno da empresa.

A avaliação dos controles internos também foi tratada na NBC T-11, que definiu que “o auditor deve efetuar o estudo e avaliação do sistema contábil e de controles internos da entidade, como base para determinar a natureza, oportunidade e extensão da aplicação dos procedimentos de auditoria” (CFC, 2006). Nessa avaliação, o auditor deve considerar, por um lado, o ambiente de controle existente na entidade e, por outro, os procedimentos de controle adotados pela administração da organização.

O primeiro caso - ambiente de controle - refere-se a aspectos da gestão, como a definição de funções, o processo decisório, a estrutura organizacional, a delegação de poderes, as políticas de pessoal, a segregação de funções e o sistema de controle da administração. O segundo - procedimentos de controle - relaciona-se a aspectos contábeis, entre eles, as normas para elaboração de demonstrações contábeis e quaisquer outros informes contábeis e administrativos, a elaboração, revisão e aprovação de conciliações de contas, a sistemática revisão da exatidão aritmética dos registros, a adoção de sistemas de informação computadorizados e os controles adotados na sua implantação, alteração, acesso a arquivos e geração de relatórios, a limitação do acesso físico a ativos e registros, dentre outros.

Devido à vinculação entre controles internos e fraudes, buscam-se, cada vez mais, medidas que fortifiquem essa parceria. Resultados de pesquisa realizada pela KPMG Brasil (2000, pp.14- 15) evidenciaram alguns eventos que diminuem a possibilidade da ocorrência de fraudes nas organizações, com destaque para a melhoria dos controles internos, com 93%, além dos seguintes dados: sensibilização gerencial, 38 %; investigações especiais, 32%; elaboração de um manual de conduta profissional, 31%; treinamento de pessoal, 31%; aumento do orçamento do departamento de auditoria interna, 24% e rodízio de pessoal, 23%.

Nesse cenário, tem-se que a prevenção e o combate eficientes a fraudes e a erros, cada vez mais, devem iniciar-se por um sistema de controle interno adequadamente desenvolvido, implementado e monitorado, de modo a impedir ou inibir práticas inidôneas contra o patrimônio das organizações, que colocam em risco a sobrevivência empresarial e a expansão dos negócios e maculam a imagem profissional e social dos envolvidos voluntariamente (ou não) nessas situações de anormalidade corporativa.