A Importância da Auditoria na Detecção de Fraudes

Prevenção de Fraudes

1 A FUNÇÃO DA AUDITORIA:

A origem latina do termo auditoria, que vem de audire (ouvir), foi ampliado pelos ingleses como auditing para denominar a tecnologia contábil da revisão. Para atender o mundo globalizado, de uma sociedade moderna composta pelas grandes organizações, com o desenvolvimento econômico dos países, gerando crescente complexidade na administração dos negócios, onde as transações são contabilizadas em real-time, sujeitas às determinações fiscais e legais, e devido à criação de normas regulamentadoras da profissão, o conceito de auditoria tem-se ampliado ao longo do tempo. Apresentamos a título de ilustração, alguns conceitos atuais de auditoria. Segundo Attie, “a auditoria é uma especialização contábil voltada a testar a eficiência e a eficácia do controle patrimonial implantado com o objetivo de expressar uma opinião sobre determinado dado”, ou de forma ampliada de acordo com Sá, Auditoria

[...] é uma tecnologia contábil aplicada ao sistemático exame dos registros, demonstrações e de quaisquer informes ou elementos de consideração contábil, visando a apresentar opiniões, conclusões, críticas e orientações sobre situações ou fenômenos patrimoniais da riqueza aziendal, pública ou privada, quer ocorrido, quer por ocorrer ou prospectados e diagnosticados.

Podemos observar que a auditoria poderá apresentar-se de diversas formas, conforme as suas características peculiares. Assim de acordo com os fins a que se destina, a auditoria pode ser realizada para confirmar a exatidão das demonstrações contábeis, permitir melhor controle administrativo, atender as exigências legais, verificar o cumprimento das obrigações fiscais, entre outros, apurar erros e fraudes. Muitas empresas entendem que o objeto principal de uma auditoria é de apenas de descobrir e de protege-la contra fraudes e de evitar multas fiscais, esquecendo da importância dos objetos básicos como da eficácia e eficiência.

Alguns autores como Lopez, entendem que a auditoria tem objetos básicos e secundários. Os primeiros seriam os da opinião da fidedignidade das demonstrações contábeis e até extracontábeis, e o segundo, relativo a matérias como, os das descoberta de erros e fraudes, informações sobre o controle interno, assistência econômico-financeira e outras. Geralmente nas auditorias que tem também a finalidade da apuração de erros e fraudes, ocorrem as revisões integrais dos documentos relativos à conta examinada e dos registros contábeis, confundindo-se com a perícia contábil, que consiste num exame localizado de menor extensão.

Quanto à relação da entidade auditada com o auditor, podemos classificar a auditoria da seguinte maneira: Auditoria interna, auditoria externa e auditoria governamental. A auditoria interna é executada por funcionários da empresa de forma permanente e com absoluta independência, cujo objetivo principal é atender à administração da empresa na implementação e vigilância nas normas internas definidas, avaliando e aperfeiçoando com sugestões o controle interno. O auditor interno para alcançar o seu objetivo, também deve ter uma atenção permanente na identificação das possíveis fraudes. A auditoria externa é aquela exercida por profissional liberal ou independente, sem qualquer subordinação com a empresa, tendo como objetivo primordial expressar a opinião se as demonstrações financeiras estão apresentadas de acordo com princípios de contabilidade geralmente aceitos e se esses princípios foram aplicados de forma consistente em relação ao período anterior.

O auditor independente também examina e mede o grau de confiança do controle interno que se pode atribuir às demonstrações financeiras, porém não se preocupa em identificar e prevenir fraude, a não ser que as mesmas afetam substancialmente as demonstrações contábeis em exame, em conformidade com a Resolução do Conselho Federal de Contabilidade nº 700/91, que aprovou as normas de auditoria independente das demonstrações contábeis, dispondo nos itens 11.1.4.3 e 11.1.4. 4, a obrigação e a responsabilidade que o auditor independente deve considerar em relação às fraudes e erros:

11.1.4.3 – Ao detectar erros relevantes e quaisquer fraudes no decorrer dos seus trabalhos, o auditor tem a obrigação de comunica-los à administração da entidade e sugerir medidas corretivas, informando sobre os possíveis efeitos no seu parecer, caso elas não sejam adotadas.

11.1.4.4 – A responsabilidade primária na prevenção e detecção de fraudes e erros é da administração da entidade, através da implementação e manutenção de adequado sistema contábil e de controle interno. Entretanto, o auditor deve planejar seu trabalho de forma a detectar fraudes e erros que impliquem efeitos relevantes nas demonstrações contábeis.

A auditoria governamental diverge da auditoria contábil quanto aos objetivos, entretanto quanto aos procedimentos e as fontes de informações se assemelham. De forma genérica poderíamos atribuir a sua responsabilidade ao auditor fiscal e auditor interno das três esferas governamentais, federal, estadual e municipal. O auditor fiscal tem o objetivo de observar o cumprimento das obrigações tributárias, trabalhistas e sociais, ao examinar a situação de um contribuinte.

Infelizmente em diversas vezes, identifica um fato gerador do imposto, que é mantido oculto e de forma ilícita, com a finalidade do não pagamento do tributo. O auditor interno ao realizar a auditoria das contas pública ou a auditoria financeira e orçamentária tem como finalidade principal, o exame e o julgamento da legalidade das contas e das gestões administrativas. Ultimamente devido ao uma maior regulamentação das gestões e contas públicas, as irregularidades originadas por fraudes vêm aparecendo em maior grau em nossa mídia, o que requer cada vez mais, uma maior especialização desses profissionais.

Como podemos verificar, para não encontrarem dificuldades no exercício de suas funções, o auditor interno, o auditor independente, bem como o auditor fiscal, devem conhecer como se praticam as fraudes e os casos mais freqüentes, ou seja, conforme Sá, “é necessário um auditor saber como analisar as possibilidades de ocorrência de fraudes, para identificar os seus indícios, sendo esse conhecimento, condição essencial para sua formação profissional.”

2 O CENÁRIO, TENDÊNCIAS E A INTER-RELAÇÃO COM A AUDITORIA:

A relevância do estudo relativo a fraudes, não tem sido objeto de investigação metodológico-científica na mesma ordem de grandeza que o fenômeno tem sido mensurado em recentes pesquisas através de conceituadas instituições que atuam nos meios empresariais. Dados da pesquisa realizada pela KPMG citado por HSN Consult, constataram que a média de fraudes nas empresas canadenses é de US$ 1,3 milhão, sendo que naquele país 36% dos canadenses acham que a fraude representa o maior problema empresarial. Nos Estados Unidos o valor médio anual das perdas é de US$ 568 mil por empresa.

Outro dado interessante da Peat Marwick Thorne citado por Nepomuceno evidencia que os países supramencionados e a Inglaterra, historicamente são líderes mundiais em fraudes empresariais. Neste aspecto, o elevado índice de fraudes empresariais nos EUA remonta aos fins do século XIX, período coincidente com o abandono da responsabilidade na detecção de fraudes pelos auditores quando da regulamentação da profissão. O somatório das perdas individuais em nível microeconômico atingiu número considerável tanto nos países anglo saxões quanto em países latinos. No caso do Brasil é primordial uma reflexão sobre o volume de fraudes conforme observado via mídia e na própria conjuntura política nacional.

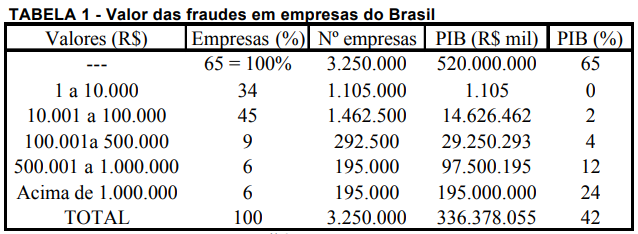

Os números da pesquisa da KPMG, realizada entre 150 empresas com faturamento entre R$ 50 milhões e R$ 5 bilhões revelaram que 80% das empresas reconheceram que sua empresa havia sido afetada por fraude, e destas, dois terços acredita que o nível de fraudes aumentará nos próximos anos. Outra pesquisa evidenciou que as perdas decorrentes de fraudes em empresas brasileiras podem chegar a 37% do PIB através da ponderação entre 65% das empresas (Tabela 1) que apontaram as fraudes como o maior problema empresarial. Os dados projetaram um valor médio anual de fraudes por empresa de R$ 67 mil.

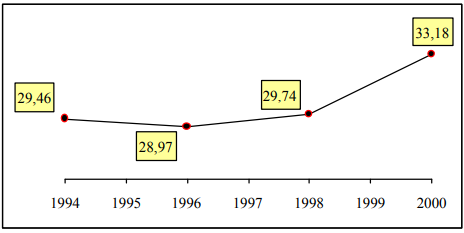

De acordo com dados da GBE – Peritos & Investigadores Contábeis, as perdas com fraudes nas empresas brasileiras (1% do faturamento) não estariam refletindo corretamente a realidade desse problema. A experiência da GBE e dados coletados pessoalmente junto a algumas empresas pesquisadas indicam que as perdas devem estar entre 6% e 7% do faturamento. Os números impressionam, e induzem a alguns questionamentos. O valor em dinheiro perdido em fraudes nas empresas brasileiras conforme os dados apresentados acima, justificaria um estudo metodológico científico para identificar as razões destas perdas. O valor é superior à totalidade da carga tributária nacional 33,18%, segundo dados da Secretaria de Assuntos Fiscais do BNDES para o exercício de 2000 (GRÁFICO 1), incluindo todos os entes governamentais de Direito Público, ou seja, a magnitude da cifra representa o somatório de todos os tributos arrecadados para fazer em face de todas as demandas do poder público.

Caberia uma indagação do por quê? Diferentemente do que ocorre em relação à carga tributária, não se verifica uma reação do segmento empresarial no sentido de reclamar estas perdas junto a sociedade através dos canais competentes. Seria desconhecimento da ordem de grandeza dos números? Essa fenomenologia ocorre de forma dissipada? Ou diversas empresas quando detectam a fraude sequer tem condições de punir os faltosos, pois as mesmas praticam algum tipo de fraude através de sonegação de impostos, adulteração de produtos e subtração de pesagens conforme registrado por Sá.

Souza & Bergamasco, descrevem em seu artigo “Os tormentos dos impostos”, alguns pensamentos e atos realizados por alguns empresários brasileiros:

Se eu der nota de tudo o que vendo e atender a todas as normas legais do Fisco, da vigilância sanitária e da área trabalhista, simplesmente pago para abrir as portas”, argumento de uma empresária da capital paulista, dona de um restaurante. Uma pequena indústria alimentícia, localizada na cidade de São Paulo, por pressão dos clientes, vende sem nota 5% do seu faturamento anual de R$ 1,5 milhão. O industrial se explica da seguinte forma: “Alguns preferem vir até a fábrica para buscar a mercadoria, montando esquemas e rotas alternativas para driblar eventuais comandos de fiscalização da Fazenda.

Novamente indagaríamos alguns questionamentos. Quantas fraudes desse tipo ocorrem diariamente no país? Essas empresas citadas possuem algum controle interno? Caso positivo, como funciona e qual a eficiência dos respectivos controles? Essas empresas, em algum momento, já foram auditadas por um auditor interno, por um auditor independente, ou até mesmo por um auditor fiscal? Quais seriam as soluções para minimizarmos a ocorrência das fraudes? Dentre as possibilidades de fraude, se a empresa exerce atividades ilícitas para sua continuidade, possibilita analogamente, o surgimento de um ambiente propício para a ocorrência de fraudes cuja intensidade poderá significar a própria descontinuidade operacional da entidade.

A fraude caracteriza-se pela ação intencional e com dolo praticada por agentes internos ou externos a entidade de forma não autorizada com vistas a atentar contra os ativos empresariais suprimindo destes resultados empresariais. Segundo Sá “Fraude não é apenas o furto comum, pela subtração direta de bens, mas toda forma de lesão ao direito de terceiros, tramada através de artifícios, executados através de métodos e práticas desonestas”. A intensidade do fenômeno deve inferir no meio empresarial a interpretação da fraude como algo que possui relação adjacente à própria existência da entidade. Neste sentido a empresa deve operar na concepção “do Ciclo de Vida de Fraude e projetos de busca e garimpagem de fraudes” conforme GIL em três macromomentos distintos:

1) prever a existência de fraudes enquanto da ocorrência das atividades normais da organização;

2) buscar evidências de indícios e provas relativas a fraudes e

3) adotar medidas corretivas quanto à punibilidade dos responsáveis e coniventes de fraudes comprovadas. “Toda organização deve desenvolver seu modelo de convívio, combate a eventos de fraudes”.

Vale ressaltar neste ponto, em particular, algumas considerações sobre conivência, seus efeitos colaterais chegam a inspirar em certos autores a crença de que toda fraude se opera dentro de um regime de conivência. “A fraude, dificilmente tem um só culpado, quer ativa, quer passivamente”. Em outra abordagem, segundo Gil “Conivência é a não adoção de uma atitude proativa por profissional exercendo função ou cargo na empresa; quando da ocorrência de eventos fora de padrões da normalidade, formais ou informais junto à operacionalização das linhas de negócios organizacionais”.

Atitudes negligentes e posturas complacentes na adoção de medidas corretivas de fraudes identificadas, sobretudo ações referente à punibilidade dos responsáveis são consideradas práticas de conivência, neste aspecto, é curioso o dado extraído de pesquisa da CEPEX – Centro de Pesquisa de Executivos realizado em 805 empresas industriais, comerciais e prestadoras de serviço que revela a postura das empresas após a descoberta das fraudes, em 36% dos casos as empresas não adotaram quaisquer providências no sentido de recuperar suas perdas. Neste aspecto, Gil, entende que a conduta das empresas pode estar associada ao fato que a imputação de culpabilidade é o momento mais desgastante e infrutífero do ciclo de vida das fraudes.

É primordial as empresas investirem na detecção de fatos antecedentes com aplicação de medidas preventivas e detectivas, medidas corretivas significam reconstruir estragos acontecidos. Empresas que priorizam o elemento punição diante das fraudes, “certamente terão vida curta, não conseguirão sobreviver e não terão capacidade de competição em virtude do dispêndio de energia em um momento em que jamais conseguirão ressarcimento integral das perdas sofridas”. O ambiente propício à fraude ocorre quando há sincronismo direto entre a intenção da agressão aos ativos e a falha nos parâmetros de sensibilidade na detecção de fraudes. Em relação ao “teste do fraudador”, a experiência demonstra que inicialmente ocorre um teste dos controles, e uma vez efetivado, paulatinamente se aumenta a dosimetria para fraudar.

Vale registrar que nos eventos de fraudes, há estreita sintonia entre fraudadores e coniventes de um lado e organizações vítimas de outro. Empresas que não estabelecem estratégia para combate a fraudes são freqüentemente alvo de maior incidência de fraudes, tanto em termos quantitativos de acontecimentos, quanto na intensidade dos danos. Neste aspecto, as diversas pesquisas analisadas não são consensuais em relação às áreas mais importantes para detecção de fraudes, seja controle interno, auditoria interna, auditoria externa, investigação especial, etc.

Pesquisa da KPMG indica que 93% das organizações pretendem aprimorar seus controles internos. De fato uma prática relevante para o combate às fraudes implica na mensuração do risco, pelos profissionais que possam vir a ser vítimas potenciais com base nos parâmetros de sensibilidade determinados nos cenários de fraudes e sua probabilidade de ocorrência na empresa. A despeito de toda a evolução tecnológica advinda da informática, a possibilidade de entrada de dados simultânea e a forma como os dados são introduzidos nos sistemas dificulta o profissional da área administrativa a visualização de fraudes.

Pessoas jurídicas tem como objetivo primordial a continuidade operacional e os esforços devem ser envidados no sentido da manutenção das atividades empresariais da pessoa jurídica com responsabilidade social em relação a sociedade da qual é parte integrante. Atitudes fraudulentas podem anular todo o esforço de uma organização empresarial, embora admitida a sua possibilidade e existência fáctica, a fraude deve estar compartimentada a situações de exceção. Por todo estado de espírito que estão imbuídos os funcionários em promoverem a eficiência operacional de uma instituição, pública ou privada, a fraude atua como um câncer em uma entidade que deve ser continuamente controlado e ou extirpado, sob pena de ao atingir determinada magnitude propiciar a descontinuidade operacional. De acordo com a tipologia dos enfoques a serem identificados para detecção de fraudes apresentadas por Gil a análise deve ser:

- Sistêmica – com conhecimento detalhado do modelo organizacional e sua respectiva tecnologia de controles e particularmente seu ambiente e sua plataforma de informática.

- Quantitativa – deve antever a existência de fraudes e propor atuação com análise de risco, indicadores de qualidade operacional e da segurança, estatísticas, erros intencionais/ não intencionais, gráficos de tendências de fraudes, dimensionamento de sinais exteriores de riqueza, parâmetros que necessariamente devem utilizar a informática para a quantificação.

- Comportamental – Os dados de pesquisa são consensuais em identificar que a maioria das ações fraudulentas são de origem interna, ou seja, são arquitetadas por profissionais que integram o quadro de funcionários e colaboradores da empresa. Neste aspecto torna-se fundamental o papel dos recursos humanos para verificação de antecedentes (Background checks), inclusive em relação a fornecedores, prestadores de serviço, terceirizados, investidores, etc. Um grande número de fraudes ocorre com funcionários que detêm algum grau de confiança. A pesquisa da KPMG demonstra que 50% dos envolvidos na fraude ocupam posição de gerência e ou supervisão e 49% pessoal de suporte.

Na conquista da confiança os fraudadores desenvolvem o marketing da eficiência, e se mostram desprendidos de interesses, solícitos, eficientes e minuciosos em prestar contas. A administração deve estar atenta aos aspectos comportamentais das táticas de bajulação aos superiores, subserviência, aplauso e “sorrisos” irrestrito as ações da chefia, ausência total de crítica, chantagens emocionais e gratidão acima do normal. Alguns sinais de alerta podem ser verificados pela mudança do estilo de vida, discrepância entre salário e bens e diferenças de ajustes em inventários. Fraudes sofisticadas estão às vezes cobertas por elevado número de documentos falsos, procurando pela forma encobrir o vazio da essência.

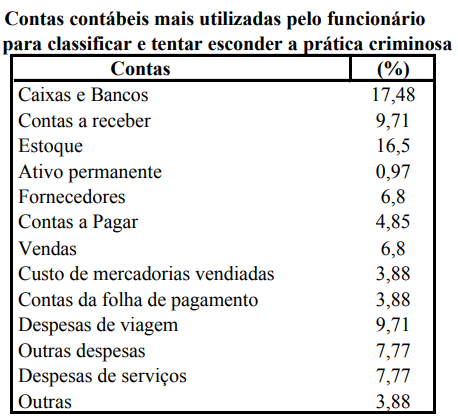

Caso típico foi recentemente divulgado na imprensa, onde um contabilista detalha com requintes o processo de falsificação de documentos de uma empresa de ex-senador cassado, o qual substituiu na contabilidade os valores da conta “receitas de empresas coligadas” por “contrato de mútuo/venda de imóveis” a fim de encobrir o vínculo do réu com empresas coligadas. O perfil das fraudes no Brasil tem sofrido algumas alterações em relação a características dos fraudadores passando de atividade individual para atuação em grupo com formação de verdadeiras quadrilhas caracterizando uma nova etapa de fraudes no país. Segundo informações de um diretor da GBE Peritos & Investigadores Contábeis foi identificado uma empresa do ramo de papel e celulose cujo esquema envolveu 17 pessoas. O profissional contábil deve atentar especialmente para as disponibilidades, pois representa o conjunto de contas mais visado pelos fraudadores conforme TABELA 2.

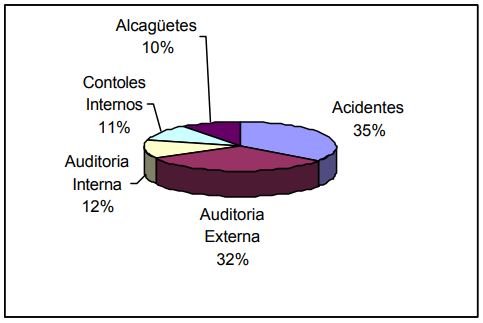

Com a finalidade de observamos quais são as relações existentes entre as auditorias e as fraudes, procuramos identificar nas pesquisas já mencionadas o interrelacionamento da auditoria antes, durante e posterior a descoberta da fraude. A HSN Consult 1999 examina como as fraudes são detectadas (GRÁFICO 2), onde apresenta alguns dados relevantes, entre eles, o percentual considerável de 44% de auditoria externa e de auditoria interna, como os responsáveis pela identificação das fraudes nas empresas.

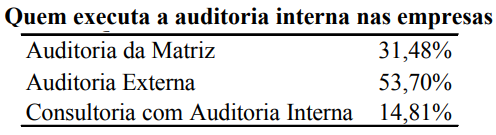

Um outro dado interessante, é que 46% dos entrevistados questionam a imparcialidade da auditoria interna. A pesquisa realizada pela GBE Peritos & Investigadores Contábeis, evidencia que apenas 27% das empresas têm auditorias internas, e que a maioria delas depositam a confiança pela proteção contra as fraudes fornecida pelos auditores externos (TABELA 3). Foi constatado também que as auditorias internas das empresas encontram-se com o seu quadro de funcionários reduzidos, despreparados e desprovidos de fontes de informações externas para identificar e examinar crimes financeiros.

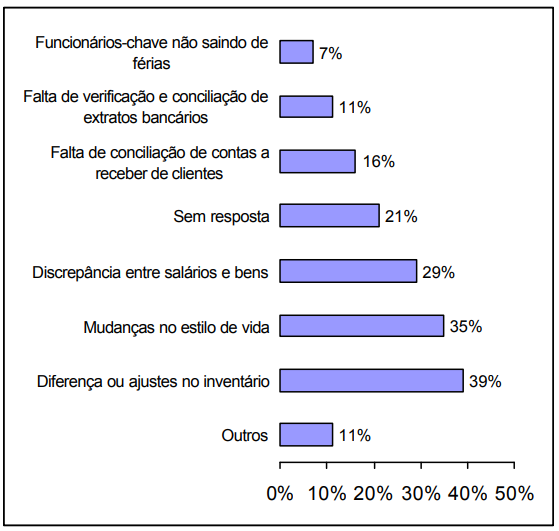

Em relação à utilização da auditoria externa e da auditoria interna nas empresas, pesquisa realizada pela KPMG do Brasil, apresenta indicadores que as auditorias são pouco usadas, na prevenção das fraudes. No GRÁFICO 3, o percentual acumulado de red-flags (sinais de alerta) revelados pelos entrevistados, como a diferença ou ajustes de inventários, a falta de verificação a conciliação de extratos bancários e de contas a receber de clientes, demonstra que mais da metade das fraudes poderiam ser evitadas com o auxílio da auditoria.