Como fazer Molduras de madeira:

Carpintaria

1 Como fazer Molduras de madeira:

O setor florestal tem crescido em importância no Brasil e no mundo inteiro, tanto em aspectos econômicos quanto em aspectos sociais e de distribuição de renda. Um dos setores que tem se destacado mundialmente e tem puxado o crescimento do setor de base florestal é o de Produtos de Maior Valor Agregado (PMVA), que são produtos diferenciados e como tanto precisam de uma atenção especial. Um dos principais itens entre os PMVA’s são as molduras. Esse trabalho abordou de maneira ampla o mercado mundial de PMVA e de forma mais enfática o mercado de molduras de coníferas, mostrando as principais empresas no mercado atualmente, seu faturamento, os canais de distribuição dos produtos, e por fim classificou o setor entre as diversas formas de mercado existentes, através do grau de concentração, índice de Herfindahl-Hirschman, índice de entropia de Theil e coeficiente de Gini. Através desses coeficientes se pôde constatar que o mercado se apresenta de maneira muito concentrada, com as maiores empresas dominando o setor, e assim, se enquadrando na estrutura de mercado conhecida como oligopólio. Além desses números, o mercado de molduras apresentou queda de 28% no valor das exportações em 2007, com relação a 2006, e se prevê uma queda de 10% para o valor em 2008, mas nos últimos 10 anos, esse setor acumula crescimento de mais de 500%.

2 INTRODUÇÃO: Como fazer Molduras de madeira

A partir de meados da década de 90, a indústria brasileira de madeira processada mecanicamente tem sofrido um intenso processo de globalização, o qual foi marcado pela orientação da produção para o mercado internacional e pelo movimento dos produtores de madeira serrada e compensado direcionado a agregação de valor da produção através de remanufaturas de madeira. Isso, sem dúvida nenhuma, garantiu uma maior competitividade para a indústria brasileira de madeira processada mecanicamente.

Esse direcionamento para os Produtos de Maior Valor Agregado (PMVA) não é mérito somente do Brasil, mas de maneira geral o cenário mundial tem apostado nesses produtos como forma de maximização das receitas e aproveitamento de subprodutos. Entre os PMVA se encontram as portas de madeira, os EGP (Edge Glued Panel), e se destacam os pisos de madeira e as molduras. Segundo dados da Associação Brasileira da Indústria de Madeira Processada Mecanicamente (ABIMCI, 2008), o setor de molduras apresentou um crescimento superior a 530%, de 1997 – 2007, com isso, as molduras brasileiras se destacam no cenário nacional e mundial. O produto voltado para construção civil e composição de ambientes, é bastante valorizado no mercado externo e tem sua produção voltada quase que exclusivamente para a exportação.

O Brasil vem travando uma disputa acirrada com o Chile pela liderança no valor das exportações mundiais de molduras. As principais empresas chilenas e brasileiras têm demonstrado crescimento na produção e industrialização de seus produtos, e tem mostrado uma constante busca por novos mercados, saindo da única dependência do mercado americano. A crise que atinge o setor imobiliário nos Estados Unidos tem contribuído para que as empresas brasileiras busquem novos clientes, especialmente no continente europeu.

Conhecer o mercado que se está inserido é fundamental. Entre as diversas estruturas de mercado é possível classificar o setor de molduras através de cálculos de razão de concentração, índices de Herfindahl-Hirschman, índice de entropia de Theil e coeficiente de Gini. Esses números são importantes para entendermos a reação do mercado quanto à entrada de novas empresas, a busca de diferenciação de produtos, é vital para entendermos a concorrência entre as empresas do setor, e suas estratégias para prospecção de novos mercados

Objetivos:

Esse trabalho teve como objetivo geral analisar o mercado brasileiro de Produtos de Maior Valor Agregado (PMVA), com ênfase em molduras de coníferas. Os objetivos específicos foram:

• Demonstrar a evolução do setor ao longo dos anos;

• Identificar as principais empresas desse setor e seus faturamentos

nos últimos anos;

• Determinar o grau de concentração e o tipo de mercado em que o

setor está inserido.

3 ESTRUTURAS DE MERCADO:

Segundo TISDELL (1978) “os mercados podem ser, efetivamente, instrumentos de organização da economia. Embora as diferentes estruturas de mercado não sejam igualmente eficientes do ponto de vista social, outros mecanismos de organização da economia não produziram resultados equivalentes aos que as modernas economias conseguiram através do mercado. Mercados transparentes e atomizados, em que os preços são parâmetros de informações e decisões, podem gerar eficiência econômica em escala ótima e maximização do bem-estar social. E, mesmo por mercados menos perfeitos, podem transitar resultados de interesse social, como economias de escala e progresso técnico.”

Segundo GALBRAITH (1980) “mercado, agora, é uma abstração. Já não existe a conotação geográfica. Executivos de grandes empresas industriais ou do setor financeiro falam das dificuldades com que eles se defrontam no mercado. E eles não estão se referindo a nenhum lugar, mas a uma abstração econômica”. De maneira simplificada e resumida, o mercado se define pela existência de duas forças antagônicas: oferta e procura. Quando ambas ocorrem simultaneamente, definem um mercado.

O mercado de um bem é constituído pela oferta de todos os produtores desse bem e por todos os consumidores que estão dispostos a comprá-lo. Assim, é o equilíbrio entre a oferta dos empresários e a demanda dos consumidores que estabelece o preço de mercado. Nesse sentido, do ponto de vista do empresário, é importante saber exatamente quais são as características do mercado para o seu produto, para que a empresa possa tomar as medidas adequadas ao seu bom desempenho.

Segundo MILL (1848) “para que um bem qualquer tenha algum valor, duas condições devem ser preenchidas. Primeiramente, ele deve corresponder a alguma utilidade, convergir para algum fim, satisfazer a alguma necessidade. Em segundo lugar, além de corresponder a uma utilidade, sua obtenção deve ter esbarrado em alguma dificuldade econômica, expressa por custos” Diversos economistas e autores classificaram os tipos de mercado existentes, a grande maioria com base nos agentes envolvidos em cada etapa.

STACKELBERG (1934) classifica o mercado pelo número dos que intervêm no mercado, tanto do lado da oferta (vendedores), quanto do lado da procura (compradores). Com esse único elemento diferenciador, o número de vendedores e o de compradores, Stackelberg destacou nove estruturas possíveis. Seriam elas; monopólio bilateral (um só comprador e um si vendedor), quasemonopsônio (um só comprador e um pequeno número de vendedores), monopsônio (um só comprador e grande número de vendedores), quase-monopólio (pequeno número de compradores e um só vendedor), oligopólio bilateral (pequeno número de compradores e pequeno número de vendedores), oligopsônio (pequeno número de compradores e grande número de vendedores), monopólio (grande número de compradores e somente um vendedor), oligopólio (grande número de compradores, e pequeno número de vendedores) e finalmente concorrência perfeita (grande número de compradores e grande número de vendedores).

Os elementos de classificação de Stackelberg são básicos para a diferenciação conceitual das estruturas de mercado. Em síntese, podem ser caracterizadas quatro estruturas de referência:

1- Concorrência pura ou perfeita;

2- Monopólio;

3- Oligopólio;

4- Concorrência monopolística

Concorrência pura ou perfeita:

Segundo ROSSETI (2003) Uma estrutura de mercado descrita como de concorrência perfeita deve preencher todas as seguintes condições:

Atomização:

O número de agentes compradores e vendedores é de tal ordem que nenhum deles possui condições para influenciar o mercado. A expressão de cada um é insignificante. Suas decisões quaisquer que sejam em nada interferem no mercado. Este é totalmente despersonalizado. As condições de equilíbrio prevalecentes não se modificam sob a ação de qualquer agente. Todos se submetem às condições estabelecidas. Nenhum tem poder para alterá-las.

Homogeneidade:

O bem ou serviço, no mercado de produtos, ou o fator de produção, no mercado de fatores, é perfeitamente homogêneo. Nenhuma empresa pode diferenciar o produto que oferece. E, para dada categoria de fator, a oferta é também caracterizada por perfeita homogeneidade. Em cada caso, inexistem diferenças. O produto vindo de qualquer produtor é um substituto perfeito do que é ofertado por quaisquer outros produtores. Os fatores disponíveis são também perfeitos substitutos uns dos outros.

Mobilidade:

Cada agente, comprador e vendedor, atuam independentemente de todos os demais. A mobilidade é livre e não há quaisquer acordos entre os que participam do mercado. Também não há restrições governamentais de qualquer espécie. No mercado de produtos, empresas expandem ou reduzem livremente suas plantas, sem que quaisquer reações sejam observadas; ingressam e saem de quaisquer segmentos do mercado.

Permeabilidade:

Não há quaisquer barreiras para entrada ou saída dos agentes que atuam ou querem atuar no mercado. Barreiras técnicas, financeiras, legais, emocionais ou de qualquer outra não existem sob situação de perfeita concorrência.

Preço-limite:

Nenhum vendedor de produto ou recurso pode praticar preços acima daquele que está estabelecido no mercado, resultante da livre atuação das forças de oferta e procura. Em contrapartida, nenhum comprador pode impor um preço abaixo do de equilíbrio, o preço-limite é dado pelo mercado. Define-se impessoalmente. Ninguém o estabeleceu.

Transparência:

Por fim, o mercado é absolutamente transparente. Não há qualquer agente que detenha informações privilegiadas ou diferenciadas daquelas que todos detêm. As informações que possam influenciar o mercado são perfeitamente acessíveis a todos. E todos pactuam, em igualdade de condições, de decisões delas decorrentes Segundo GARÓFALO-CARVALHO (1980) “dificilmente é possível enquadrar alguma atividade como concorrência perfeita. Os exemplos mais aproximados são dados pelos mercados da maior parte dos produtos agrícolas, em que normalmente existe atomização, homogeneidade, livre mobilidade dos agentes, dos produtos e dos recursos produtivos, embora tal mobilidade exija sempre algum período de tempo. Mas, mesmo no caso dos mercados de produtos agrícolas, muitos produtos sofrem influencias externas, como de programas governamentais”

Monopólio:

Ainda segundo ROSSETI (2003) o monopólio situa-se em outro extremo. Se considerarmos também com rigor os atributos que o caracterizam, os exemplos ficam difíceis. Esta estrutura se situa no extremo oposto da concorrência perfeita. As condições que a caracterizam são expostas a seguir.

Unicidade:

Há apenas um vendedor, dominando inteiramente a oferta. Sob monopólio, os conceitos de empresa e de ramo de atividade sobrepõem-se. Ramo industrial e firma são expressões que, neste caso, se equivalem. A indústria monopolística é constituída por uma única firma ou empresa. Isto significa que, do extremo da atomização, se vai para o da unicidade. E o monopolista detém total poder para influenciar o mercado. Este, como um todo, está em suas mãos.

Insubstitutibilidade:

O produto da empresa monopolista não tem substitutos próximos. A necessidade a que atende não tem como ser igualmente satisfeita por qualquer similar ou sucedâneo. Não há, neste caso, alternativas possíveis para os compradores. Estes, ou comprarão do único produtor existente ou então não terão acesso à satisfação da necessidade atendida pela empresa monopolista.

Barreira:

A entrada de um novo concorrente no mercado monopolista é, no limite, impossível. As barreiras de entrada são rigorosamente impeditivas. Podem decorrer de disposições legais (leis que protegem patentes de produtos não substituíveis), de direitos de exploração outorgados pelo poder público a uma única empresa, do domínio de tecnologias de produção e, em outros casos, de condições operacionais exigidas pela própria atividade. Independentemente da razão da barreira, sua manutenção é condição sine qua non para a permanência da dominação monopolista vigente, pois o surgimento de um concorrente direto ou indireto implica o desaparecimento da situação monopolística.

Poder:

A expressão “poder de monopólio” é empregada para caracterizar a situação privilegiada em que se encontra o monopolista, quanto a duas importantes variáveis do mercado: preço e quantidades. O poder é exercido sobre ambas, com objetivos diversos: manter a situação de monopólio, praticando preços ou escalas de produção que desestimulem o ingresso de concorrentes; maximizar os lucros; ou até controlar reações públicas à situação monopolista.

Extrapreço:

Devido a seu pleno domínio do mercado, os monopólios dificilmente recorrem a formas convencionais de mecanismos extrapreço, para estimular ou desestimular comportamentos de compradores. Sob rigor conceitual, pode-se dizer que a capacidade de dominação é de tal ordem que mecanismos deste tipo não seriam necessários, notadamente quando destinados à obtenção de mais vantagens econômicas: neste caso, instrumentos mais diretos de contingenciamento da oferta ou aumento real dos preços praticados são mais de natureza institucional, ligados, por exemplo, à melhoria de resultados operacionais.

Opacidade:

Os monopólios são, por definição, opacos. Os mais diferentes aspectos que envolvem suas operações e transações são mantidos dentro de “caixas pretas”. O acesso a informações sobre fontes supridoras, processos de produção, níveis de oferta e resultados alcançados dificilmente são abertos e transparentes. A empresa monopolista caracteriza-se por ser impenetrável. A opacidade é também usada como barreira de entrada, fechando o circulo das características pétreas de autoproteção.

Número de concorrentes:

Geralmente, é pequeno. Mas, efetivamente, é muito difícil estabelecer limites. Podem existir oligopólios, mesmo quando o numero de concorrentes é bastante grande, o que acontece, por exemplo, em setores como o de alimentos, produtos de matérias plásticas e têxteis: neste caso o oligopólio resulta das altas taxas de participação no mercado de que desfrutam os competidores de maior porte. Os casos típicos, porém, são de estruturas em que o número de concorrentes é realmente pequeno: as indústrias automobilistas, química de base, siderúrgica e de celulose e papel são exemplos de oligopólios constituídos por um número efetivamente reduzido de produtores. Mas são também oligopólios os serviços bancários e o setor industrial de eletrodomésticos, não obstante o número de concorrentes seja bem maior. Em todos esses casos, porém, a característica comum é a existência de um pequeno grupo de empresas líderes e co-líderes, que dividem entre si uma grande fatia do mercado como um todo.

Diferenciação:

Outra característica de alta variabilidade é que se refere a fatores como homogeneidade, substitutibilidade e padronização dos produtos. Isto porque tanto podem ocorrer oligopólios de produtos diferenciados, como de produtos não diferenciáveis. A atividade de um setor sob oligopólio tanto pode ser a mineração de materiais metálicos e não metálicos, em que os produtos são praticamente padronizados, apesar dos diferentes teores de pureza com que possam ser apresentados. A existência ou não de oligopólios independe do grau em que os produtos se diferenciam.

Rivalização:

Tipicamente, os concorrentes que atuam sob condições de oligopólio são fortes rivais entre si. Há casos até de rivalizações que transparecem em campanhas publicitárias e em praticas comerciais desviadas de padrões de ética e lealdade. Mas, no outro extremo, encontram-se também situações de oligopólio em que os concorrentes se unem em acordos setoriais, todos respeitando rigorosamente as regras negociadas e definidas. Isto significa que os oligopólios tanto podem caracterizar-se pela alta rivalidade entre empresas líderes, como pelo conluio.

Barreiras:

Outra característica que se apresenta sob variadas formas é a referente a barreiras de entrada. Tipicamente, o ingresso de novos concorrentes nas estruturas oligopolistas é difícil. Há altos obstáculos, em grande parte derivados da dominação exercida pelas empresas líderes e de grande porte, que detêm parcelas substantivas do mercado. As barreiras, no caso, são geralmente ligadas a escalas de produção e às altas exigências de capital para o estabelecimento de novos concorrentes. Domínio de tecnologia de processos pode atuar como barreira. Marcas e imagem também. Mas isto não significa que novas empresas não possam surgir. Há casos em que as estruturas definidas são surpreendidas por concorrentes novos que entram no mercado com unidades de pequeno porte para atender a nichos regionais. Mas rompem passo a passo barreiras estabelecidas e, com o tempo, passam a participar do pequeno grupamento de líderes. A competência empresarial, nas estruturas oligopolísticas, pode romper barreiras na maior parte dos setores, ela pode superar os mais altos obstáculos interpostos por concorrentes tradicionais.

Preço, extra preço e poder:

Devido ao pequeno número de concorrentes dominantes, o controle sobre o preço geralmente é grande nos oligopólios. Há espaço para a prática de acordos e conluios ou de outras formas de conspiração contra o interesse publico. Mas, em contrapartida, a rivalização pode estabelecer-se de tal forma que o poder de cada concorrente é minado por uma “guerra de preços” ou de formas extra preço de concorrência, a ponto de todos se prejudicarem mutuamente, pelo menos durante algum tempo. Nos oligopólios, não há guerras impossíveis de ocorrer. Nem guerras que nunca terminem. Conseqüentemente, ainda que por períodos de tempo definidos, a busca pelo poder pode levar à guerra. Rivalização e capacidade de negociação para atuações acordadas colocam-se, assim, o tempo todo, como alternativas. E, pelos estragos que essa rivalidade extrema pode causar, quase sempre prevalecem os acordos ou, então, o respeito a regras convencionais de convivência.

Visibilidade:

Algo entre a opacidade dos monopólios e a perfeita transparência exigida da concorrência perfeita: os oligopólios são geralmente caracterizados pela alta visibilidade de suas estratégias empresariais. Em alguns casos, admitem-se até a informação aberta como diretriz para inibir concorrentes ou promover a imagem publica. Nos casos em que a diferenciação do produto é uma arma estratégica para reforçar vantagens competitivas, a visibilidade se amplia, abrangendo características do processo produtivo e do produto. Mais ainda: a ampla divulgação de práticas comerciais pode ser também um instrumento de reforço competitivo, tudo convergindo para visibilidade alta.

4 Concorrência monopolística:

Essa expressão foi empregada pela primeira vez na década de 1930 por Edward E. Chamberlin, da Universidade de Harvard. Em “the theory of monopolistic competition”, de 1933, Chamberlin evidenciou que a realidade observada na maior parte dos mercados definia-se por uma combinação de duas estruturas referenciais – o monopólio e a concorrência perfeita. Segundo ROSSETI (2003) esta estrutura contém características que se encontram nas definições usuais de mercado perfeitamente competitivos e monopolizados. Ela identifica uma vasta variedade de casos, situados entre os dois extremos conceituais, fugindo, porém, de algumas características de alguns tipos de oligopólio, entre as quais o pequeno número de concorrentes e a não diferenciação dos produtos. Na concorrência monopolística, o número de concorrentes é grande. Todavia, cada concorrente possui suas próprias patentes ou, então, diferencia de tal forma seus produtos que passa a criar um segmento próprio de mercado, que então dominará e procurará manter. O consumidor, todavia, encontra facilmente substitutos, não ocorrendo dessa forma a caracterização essencial do monopólio puro. Determinada patente ou determinado elemento de diferenciação pode significar, como de fato significa, certa monopolização. Mas, havendo outros concorrentes com bens ou serviços similares e substitutos, haverá também concorrência. Em síntese, as características principais desta estrutura de mercado são:

Comparatibilidade:

É elevado o número de concorrentes, com capacidade de competição relativamente próximas. Esse número se situa numa posição intermediária entre a atomização da concorrência perfeita e a estrutura molecular do oligopólio. As fatias de mercado dominadas por cada um são geralmente pequenas e ameaçadas pelos concorrentes mais próximos.

Diferenciação:

Esta é a mais significativa peculiaridade da concorrência monopolística. A adjetivação monopolística decorre dela. O produto de cada concorrente apresenta particularidades capazes de distingui-lo dos demais e de criar um mercado próprio para ele. A diferenciação não envolve necessariamente atributos intrínsecos, mas serviços que se associam ao produto, formas de atendimento, localização do concorrente, condições, marca e imagem. Quanto mais um concorrente conseguir diferenciar seu produto, mais monopolizará o segmento de mercado em que atua e, ao mesmo tempo, mais competitivo se tornará. Nesta estrutura de mercado, a concorrência se estabelece pelos diferenciais percebidos. Quanto mais fortes e marcantes, maior a capacidade competitiva do concorrente.

Substitutibilidade:

Trata-se de um atributo que fica exatamente entre a insubstitutibilidade do monopólio puro e a plena homogeneidade da concorrência perfeita. Embora cada concorrente tenha um produto diferenciado, definindo-se até, em alguns casos, situações de quase monopólio, os produtos de todos os concorrentes substituem-se entre si. Obviamente, a substituição não é perfeita, mas é possível, conhecida e de fácil acesso.

Preço-prêmio:

A capacidade de cada concorrente controlar o preço depende do grau de diferenciação percebido pelo comprador. Depende também de outros fatores, como localização dos demais concorrentes, esforço mercadológico, capacidade de produção e disponibilidade do produto. A diferenciação, quando percebida e aceita, pode dar origem a um preço-prêmio, gerando resultados favoráveis e estimuladores. Mas sua manutenção é função direta da capacidade do concorrente em manter a diferenciação, definindo-a o tempo todo com tendo atributos superiores aos demais concorrentes. Todavia, ainda que a capacidade de obter preço-prêmio possa ser mantida sem grandes ameaças por um longo período de tempo, ela não configura uma situação de pleno domínio: a alta substitutibilidade dos produtos concorrentes atua como fator limitante.

Baixas barreiras:

As barreiras de entrada em mercados monopolisticamente competitivos tendem a ser baixas. Há relativa facilidade para ingresso de novas empresas no mercado. Essa facilidade é bem maior do que nas estruturas dominadas por oligopólios, mas algumas barreiras, como as ligadas à capacidade efetiva de diferenciação, tornam o ingresso menos fácil do que no caso de concorrência perfeita.

5 MERCADO FLORESTAL:

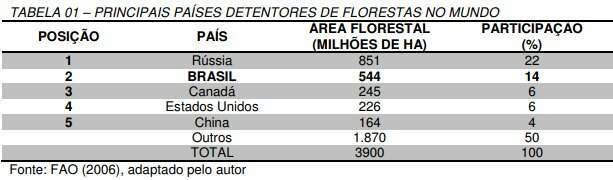

Área florestal mundial: Segundo dados do Centro de Economia Florestal Aplicada (CEFA, 2007), a cobertura florestal mundial é estimada em cerca de 3,9 bilhões de hectares. 47% desse valor correspondem às florestas tropicais, 33% às boreais, 11% às temperadas e 9% às subtropicais. De acordo com a Food and Agriculture of the United nations (FAO, 2006), os cinco países com as maiores áreas florestais, em milhões de hectares em 2006, são: Rússia (851 milhões), Brasil (544 milhões), Canadá (245 milhões), Estados Unidos (226 milhões) e China (164 milhões).

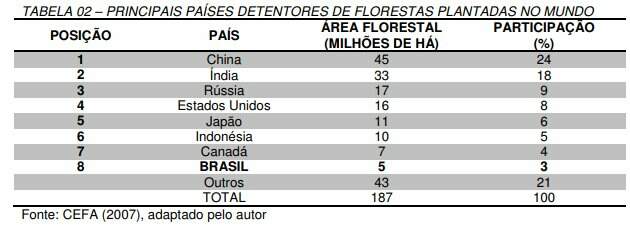

Segundo o CEFA (2007), embora as florestas plantadas possuam grande importância em nível mundial, as áreas utilizadas por elas somam apenas 187 milhões de hectares, o que representa um percentual de 5% da área total coberta pelas florestas no mundo. O maior detentor de florestas no mundo é a China com 45 milhões de hectares, seguida pela Índia (33 milhões), Rússia (17 milhões). O Brasil situa-se na oitava posição, com cerca de 5 milhões de hectares de plantios florestais, conforme TABELA 02.

Área florestal brasileira:

Segundo dados do CEFA (2007), a cobertura florestal brasileira contempla florestas naturais e plantadas, abrangendo aproximadamente 544 milhões de hectares, dos quais 539 milhões são de florestas naturais e 5 milhões de hectares de florestas plantadas.

Florestas naturais:

Segundo MATTOS e LINHARES (2002), os principais biomas existentes no território brasileiro são: Amazônia, Caatinga, Mata Atlântica, Cerrado, Pantanal e Campos Sulinos. Entre estes, os que se encontram menos preservados são a Mata Atlântica, cuja cobertura atual corresponde a apenas 9% da original, e os Campos Sulinos, que possuem apenas 10%. O bioma Amazônia possui 85% de sua cobertura original.

Florestas plantadas:

De acordo com a Associação Brasileira de produtores de Florestas Plantadas (ABRAF, 2006), as florestas plantadas destacam-se por representar a principal fonte de suprimento de madeira para vários segmentos industriais, como celulose e papel, painéis reconstituídos, móveis, siderurgia, carvão vegetal, produtos de madeira sólida e energia. Ainda segundo a ABRAF (2008) as áreas de florestas plantadas com eucalipto e pinus no Brasil totalizaram, em 2007, 5.560.203 ha, representando um crescimento de 186.786 há em relação a 2006, ou seja, acréscimo de 3,4%. De 2005 a 2007, constata-se um incremento de 318.428 há, com decréscimo de 1,4% em pinus e de acréscimo de 10,1% no eucalipto. A TABELA 03 mostra os principais estados brasileiros detentores de florestas plantadas, e sua evolução nos últimos anos.

Segundo o CEFA (2007), os plantios de Pinus spp. ocupam cerca de 2 milhoes de hectares, o que corresponde a 37% do total de florestas plantadas no Brasil, e estão concentrados na região sul do país. O Paraná apresenta a maior área plantada com este gênero, cerca de 701 mil hectares, equivale a mais de 40% da área total plantada no brasil. Ainda segundo o CEFA (2007), os plantios de Eucalyptus spp. Cobrem cerca de 3,4 milhões de hectares, o que corresponde a 63% do total de florestas plantadas no Brasil, e estão concentrados na região sudeste. Minas Gerais é o estado que apresenta a maior área plantada desse gênero, com aproximadamente 1,1 milhão de hectares, correspondendo a aproximadamente 32% da área total plantada com Eucalyptus spp. no Brasil. Além de Pinus spp. e Eucalyptus spp., existem, segundo dados do CEFA (2007), outros gêneros, entre os quais destacam-se: Acacia spp., Hevea spp., Teca spp., Araucaria spp., e Populus spp. Dentre estes a Acacia spp. se destaca por apresentar maior área plantada, 178 mil hectares, dos quais 156 mil hectares encontram-se no Rio Grande do Sul e 22 mil hectares em Roraima.

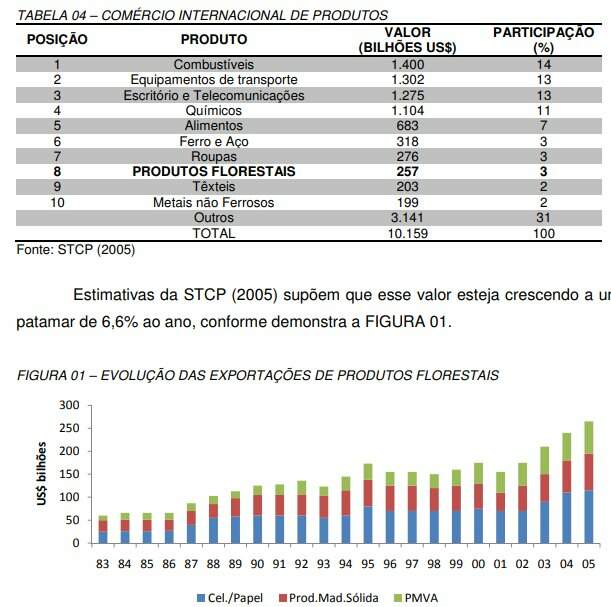

Segundo dados da STCP (2005), o mercado de produtos florestais é responsável por aproximadamente 3% de todo valor comercializado no mundo, isso corresponde a 257 bilhões de dólares. Esse segmento aparece na oitava posição entre os produtos mais comercializados internacionalmente, como pode ser visto na TABELA 04.

Um estudo realizado pelo CEFA (2007) e com dados da Sociedade Brasileira de Silvicultura (SBS, 2006), mostrou que nos últimos anos o Brasil vem ganhando espaço no mercado internacional de produtos florestais. No início da década de 1990, a participação do País nas exportações mundiais não ultrapassava 1,7%. Em 2005, o Brasil contribuiu com aproximadamente 4,6% das exportações mundiais de produtos florestais. Entre 1991 e 2003 a taxa média de crescimento das exportações brasileiras de produtos de origem florestal foi de 10,1% ao ano. Em 2005, as exportações atingiram a cifra de US$ 7,4 bilhões, o que representa 6,2% do montante total exportado pelo Brasil. Além disso, os produtos de origem florestal contribuem com 14,2% do superávit da balança comercial brasileira.

Tradicionalmente, as exportações de produtos florestais estão orientadas

para os Estados Unidos e União Europeia, particularmente quando se trata de

produtos de madeira sólida.

Em 2006, foram exportados cerca de US$ 8,2 bilhões de produtos florestais,

dos quais as exportações de madeira contribuíram com aproximadamente US$ 3,2

bilhões, ou seja, 39% do total dos produtos florestais exportados pelo Brasil. A

indústria de celulose foi responsável pelo maior crescimento das exportações de

2005 para 2006, passando de US$ 2 bilhões, em 2005, para US$ 2,5 bilhões, um

aumento de 25%. As exportações de papel atingiram aproximadamente US$ 1,5

bilhão, e as exportações de móveis somaram cerca de US$ 1,0 bilhão (TABELA 05)

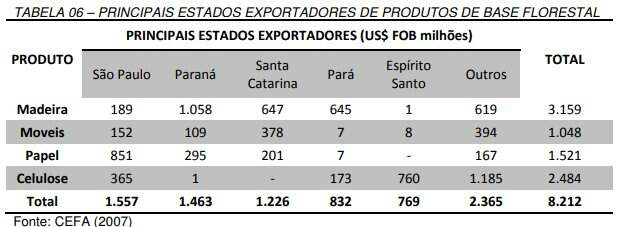

O Paraná é o segundo maior exportador de produtos florestais do Brasil. Em 2006, o valor exportado de produtos foi de US$ 1,5 bilhão (tabela 6). São Paulo aparece na primeira posição, com US$ 1,6 bilhão, e em terceiro vem Santa Catarina, com US$ 1,2 bilhão. Enquanto o Paraná destaca-se no segmento de madeira, São Paulo sobressai no segmento de papel e celulose, conforme TABELA 06.

Do valor total de US$ 3,2 bilhões de produtos de base florestal exportados pelo Brasil no ano de 2006 (tabela 7), a madeira serrada representou 27%, com cerca de US$ 846 milhões. A madeira compensada é o segundo item mais importante. Mesmo com uma queda de 21% em relação a 2005, as exportações deste item chegaram a aproximadamente US$ 651 milhões. A seguir vem a madeira perfilada, que atingiu valores nas vendas externas de cerca de US$ 606 milhões. O item obras de marcenaria (portas, janelas e armações) teve um aumento de 24% no valor exportado, com um total de US$ 513 milhões. Os painéis de partícula e de fibra tiveram uma pequena queda em 2006, atingindo o valor total de US$ 125 milhões.

Alguns itens da pauta de exportações desse segmento, mesmo com oscilações do mercado, mostram crescimento constante nos últimos anos. É o caso, por exemplo, das vendas externas de cavacos, serragem e resíduos, que cresceram 8%, atingindo o valor de US$ 110 milhões.

Mercado internacional de PMVA:

Segundo NAHUZ (2005), pesquisador da Divisão de Produtos Florestais do Instituto de Pesquisas Tecnológicas (IPT), os países que dispõem de amplos recursos florestais e que já atingiram um maior grau de desenvolvimento têm nos produtos de madeira com valor agregado um dos principais componentes de suas pautas de exportação. Tais países apresentam uma gama de produtos incorporando diferentes níveis de tecnologia e de valor agregado, que merecem uma análise ainda que superficial, pois podem indicar que tipos de produtos poderiam ser ofertados pelo Brasil ao mercado internacional, agregando diversidade e qualidade à produção do setor florestal-madeireiro deste país. A Seguir segue uma abordagem que Nahuz faz sobre os principais países do mundo com relação aos PMVA.

Canadá:

A indústria de produtos de maior valor agregado na Columbia Britânica é um segmento industrial que apresenta rápido crescimento, sendo muito importante para a economia daquela província do oeste do Canadá. Os produtos incluem:

-Componentes engenheiros para construção (vigas laminadas, tesouras,

vigas I, madeira classificada por resistência, etc.)

-Produtos remanufaturados (tábuas para cercas, etc.);

-Componentes beneficiados e produtos pré-acabados para construção (portas,

janelas, torneados, etc.);

-Armários/gabinetes acabados e semiacabados (cozinha, banheiro, portas,

tampos, etc.);

-Móveis e partes destes (domésticos, desmontados, comerciais e

institucionais, jardim, etc.);

-Páletes e contêineres; e

-Estruturas pré-fabricadas e outros.

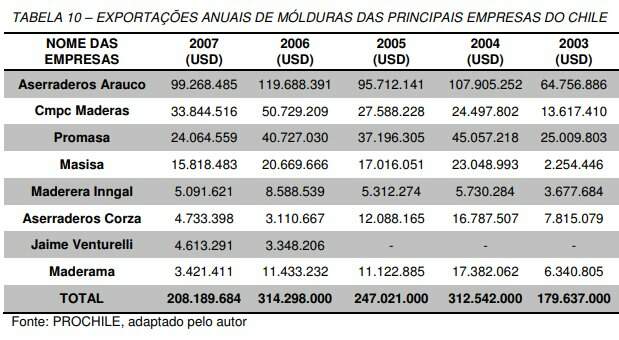

6 Principais empresas chilenas:

Como principal mercado mundial no setor de molduras, o Chile detém empresas de grande porte. Como principal empresa chilena a Aserraderos Arauco respondeu em 2007 com quase 50% do valor exportado por esse país, porém no mesmo ano apresentou recuo de 17% no valor das exportações em comparação com 2006. Uma lista com as principais empresas chilenas, bem como o seu faturamento nos anos de 2003 à 2007 pode ser vista na TABELA 10.

No ultimo biênio demonstrado pela tabela a maioria das empresas demonstraram quedas no valor das exportações de suas molduras. Considerando a série 2003-2007 vemos que no geral o mercado chileno de exportação de molduras está em ascensão. Destaque para a empresa Masisa que em 2003 apresentava um valor exportado de 2,25 milhões de dólares e saltou para 15,8 milhões em 2007. A madeireira Jaime Venturelli não apresentou valores significativos de exportação de molduras nos anos de 2003 à 2005.

7 Produção e consumo de molduras no Brasil:

Segundo a ABIMCI (2008) o segmento de molduras mostrou constante evolução do volume produzido. Como se pode observar, no período de 1998 a 2007, houve crescimento na produção interna de molduras de 530,8%, representando crescimento médio anual de 22,7%. Em se tratando de consumo, somente em 2004 foram obtidos valores significativos (65 mil m³), alcançando, em 2007, o volume de 212 mil m³. a partir desse fato contata-se que a maior parte da produção desse produto é voltado ao mercado externo. Podemos visualizar as informações acima na FIGURA 11.

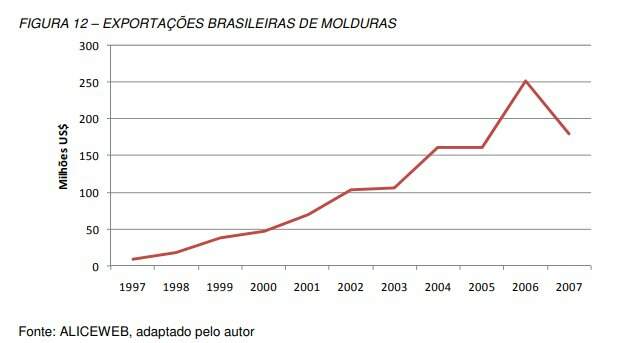

Exportações brasileiras de molduras:

Como já dito anteriormente, o grande foco das indústrias que produzem molduras no Brasil é a venda para o mercado externo, a exportação. No decorrer da ultima década notamos uma grande evolução no setor brasileiro no que diz respeito ao volume em dólares exportados. De 1997 até 2007 houve um crescimento no valor das exportações muito expressivo, saindo de 9,7 milhões de dólares (FOB) para 179,7 milhões (FOB) aumento superior a 1750%, o que nos dá um crescimento anual apro É claro que nos últimos dois anos o setor vem sofrendo retrações em seu faturamento. As exportações brasileiras de molduras recuaram 28,8% de 2006 para 2007, saindo de um total de 252,4 milhões de dólares em 2006, para 179,7 milhões em 2007. Os dados com o valor das exportações brasileiras de molduras ao longo da última década pode ser visto na FIGURA 12.

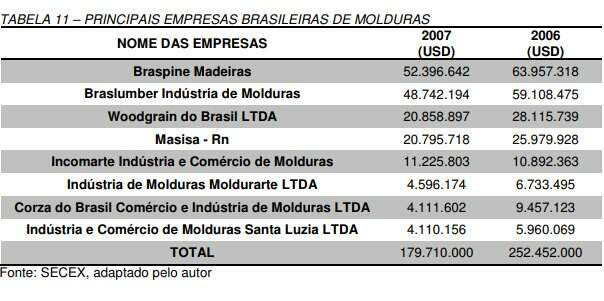

Principais empresas brasileiras:

O setor de molduras do Brasil, assim como o do Chile, apresenta um grande grupo que domina o mercado, em exportações. A Braspine Madeiras e a Braslumber Indústria de Molduras, pertencentes ao mesmo grupo, exportaram juntas em 2007 um valor pouco superior a 100 milhões de dólares (FOB), esse valor é quase 18% menor que o valor exportado em 2006, que foi de pouco mais de 123 milhões de dólares. Empresas como Woodgrain do Brasil, que encerrou suas atividades no Brasil, Masisa – RN, Incomarte, Moldurarte entre outras completam a lista das maiores exportadoras de molduras do Brasil, como pode ser visto na TABELA 11.

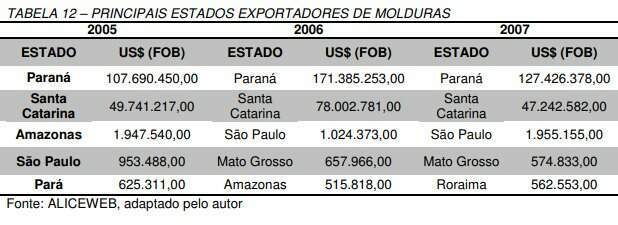

De todo o valor exportado pelo setor de molduras brasileiro, o estado do Paraná se destaca como principal produtor, concentrando mais de 70% do valor exportado pelo país em 2007, como podemos ver na TABELA 12.

Embora o Paraná seja o grande produtor nacional de molduras, a produção nem sempre é escoada pelo próprio estado. Como veremos na TABELA 13, o principal estado para o envio das mercadorias ao mercado externo é Santa Catarina, sendo o porto de São Francisco do Sul o mais importante canal de exportação de molduras do Brasil, seguido por Itajaí e santos em 2007, o porto de Paranaguá aparece na quarta posição no mesmo ano, sendo responsável por pouco mais de 11,5 milhões de dólares.

8 A crise americana:

Segundo o Relatório Anual da ABIMCI (2008) o ano de 2007 foi marcado por uma contínua valorização da moeda brasileira frente à norte-americana. Em janeiro do referido ano, a taxa cambial média era de R$ 2,14/US$ chegando a R$ 1,78/US$ em dezembro. Não diferente 2008 têm apresentado comportamento semelhante, partindo de janeiro com taxa cambial média em torno de R$ 1,77/US$ e chegando a Segundo o Relatório Anual da ABIMCI (2008) o ano de 2007 foi marcado por uma contínua valorização da moeda brasileira frente à norte-americana. Em janeiro do referido ano, a taxa cambial média era de R$ 2,14/US$ chegando a R$ 1,78/US$ em dezembro. Não diferente 2008 têm apresentado comportamento semelhante, partindo de janeiro com taxa cambial média em torno de R$ 1,77/US$ e chegando a

Ainda segundo a ABIMCI (2008), a situação no mercado americano para os produtos de madeira brasileiros continua instável. Segundo estatísticas da SECEX, em 2007 os Estados Unidos importaram US$ 1,139 bilhões em produtos de madeira (excluindo celulose, papel e móveis) enquanto que em 2006 atingiu US$ 1,520 bilhões. Isso representa uma queda de 25% das exportações brasileiras destinadas ao mercado norte-americano. Com isso, a importância dos EUA para as exportações brasileiras de produtos de madeira vem diminuindo. Ademais, a indústria madeireira brasileira também tem sentido os efeitos da crise imobiliária americana. A princípio, acreditava-se que os resultados de seu primeiro impactos estariam limitados a simples problemas internos nos EUA. Porém, a crise tem tomado proporções alarmantes e seus efeitos estão se expandindo e preocupam segmentos da economia brasileira como madeira e móveis.

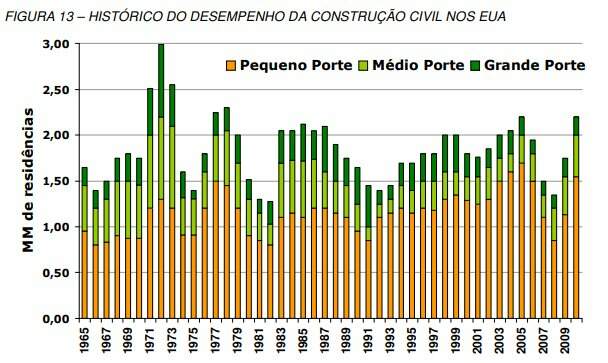

Segundo estudos da Organização das Nações Unidas para Agricultura e Alimentação (FAO, 2006) e da Comissão Econômica da ONU para a Europa, a queda na construção civil americana, e mesmo em algumas partes da Europa, está reduzindo as exportações de madeira do Brasil e de outros países latino-americanos. A dependência dos Estados Unidos como principal importador do setor torna boa parte da nossa indústria dependente dessa oscilação. A FIGURA 13 representa graficamente o momento pelo qual a construção civil norte-americana vem passando nos dias atuais.

Observa-se que o setor de construção civil dos Estados Unidos já passou por momentos semelhantes em períodos anteriores, assim como em 1966, voltando a decair o número de residências em 1975, repetindo o mesmo efeito em 1982, 1992 e agora em 2008, o que sugere um fenômeno cíclico de tempos em tempos. Estimativas da ABIMCI (2008) mostram que recuperações neste cenário são esperadas a partir do segundo semestre de 2009 e para 2010, quando o número de residências deve retornar aos patamares médios observados no período de análise.

Perspectivas para o setor:

Segundo o Relatório Anual da ABIMCI de 2008, com ano base de 2007, as perspectivas para o setor de molduras ainda mostra queda no setor da ordem de 10%, saindo de pouco mais de 179 milhões de dólares para 161 milhões em 2008. Essa queda se deve a diversos fatores, entre eles: a crise imobiliária dos Estados Unidos, o principal consumidor de molduras do mundo, a constante valorização do real frente ao dólar, entre outros. A busca por novos mercados está fazendo com que o setor de molduras brasileiro consiga absorver melhor os efeitos da queda do consumo americano. Com

o crescimento das vendas para o continente europeu, estima-se que no próximo ano as vendas para o mercado americano seja da ordem de 85% do total prod

De acordo com os padrões de concentração de mercado propostos por BAIN (1959), obtivemos os resultados explícitos na TABELA 18. Com esses resultados podemos classificar as empresas fabricantes de molduras como tendo um grau de concentração do tipo II, ou seja, concentração alta. Esse resultado é corroborado com os demais índices apresentados na TABELA 19.

O valor do índice de Herfindahl-Hirschman mostra que o setor de molduras caracteriza-se como um exemplo de mercado moderadamente concentrado. O coeficiente de Entropia, por sua vez, permite afirmar que não há a tendência da igualdade de participação no valor total das exportações, ou seja. Já o índice de Gini indica que há uma concentração absoluta de mercado no valor das exportações, ou seja, por esse índice se aposta muito mais em um crescimento e uma participação maior das grandes empresas do que crescimentos e distribuição de participação entre as menores empresas do setor.

Analisando-se o percentual do valor das exportações do setor de molduras e seguindo a classificação de estruturas de mercados elaborada por CAVES (1982), constata-se que o mercado é caracterizado por um oligopólio tipo 1, pois as 8 maiores firmas respondem por 88,3% do valor das exportações. A oligopolização pode gerar processos em que as maiores firmas dentro do setor determinam a política de preços para todas as empresas que o compõem. Sendo a maioria das fábricas de molduras (75%) classificadas como pequenas empresas (abaixo de 30 milhões em exportações anuais), a oligopolização impede que estas empresas participem em maior escala deste mercado.

9 Conclusão:

O setor de base florestal tem crescido a um patamar superior a 6% ao ano. Esse crescimento tem sido puxado ultimamente pelos Produtos de Maior valor Agregado (PMVA), esses produtos têm demonstrado um crescimento de produção e consumo, e também no valor das exportações. Basicamente, nos produtos considerados de maior valor agregado estão incluídos os pisos, as portas, os painéis EGP e as molduras. Como um dos principais produtos desse segmento está às molduras de madeiras de coníferas. Mundialmente Brasil e Chile se destacam na produção e nas exportações das molduras. Juntos correspondem a 70% do valor das exportações mundiais. Em 2007 o Chile exportou um total pouco superior a 208 milhões de dólares FOB, enquanto o Brasil chegou ao valor de 179 milhões.

O crescimento anual das exportações brasileiras tem sido maior que o crescimento chileno, enquanto no Brasil esse crescimento chega 73%, no Chile não chega a 25%. Esses números mostram que em um futuro próximo o Brasil poderá se tornar o maior exportador de molduras do mundo, se tornando a grande referencia do setor. O segmento de molduras brasileiro é um segmento relativamente novo e com grande ascendência, ele demonstrou de 1997 – 2007 um crescimento superior a 500% no valor das exportações, e é o segmento que mais cresce no setor de base florestal brasileiro.

Ultimamente o setor vem sofrendo com a constante valorização da moeda brasileira frente a americana, e tem registrado recuos no valor das exportações desde 2007, e a tendência é uma redução de mais 10% em 2008. As empresas brasileiras têm enfrentado a crise imobiliária americana com uma busca constante por novos mercados, com a diminuição do consumo americano a Europa se tornou o foco dessas empresas. Com isso, a dependência do mercado americano diminuiu, e perspectivas mostram que o consumo norte-americano passará de 91% em 2007, para 85% em 2008. Entre as empresas de molduras a que detém o maior faturamento, é a empresa chilena Aserraderos Arauco com quase 100 milhões de dólares em exportações (FOB) no ano de 2007, sendo seguida pelas empresas brasileiras Braslumber e Braspine, ambas do mesmo grupo.

Através dos faturamentos das principais empresas do setor, se pôde chegar ao cálculo do grau de concentração e índices que indicam em que estrutura de mercado o setor de molduras se encaixa. Os valores indicaram que o setor de molduras apresenta um grau de concentração alto, e está inserido na estrutura de mercado chamada de oligopólio, e, portanto, as principais empresas do setor ditam as regras do mercado. Com isso, se torna muito difícil a entrada de novas empresas no mercado e a tendência é um crescimento maior das grandes empresas, em vista das pequenas. Recomenda-se um estudo mais aprofundado e mais amplo sobre o assunto, embora acredita-se que esse trabalho possui grande representatividade para o setor.

Novos investimentos nesse setor não são aconselháveis, mesmo a economia dando sinais de melhora, a instabilidade pode gerar desperdícios de tesouros e desgaste desnecessário. A entrada de novas empresas no setor é barrada pelo grau de concentração que as maiores detêm. Ainda assim é aconselhável realizar análises de mercado mais aprofundadas para constatar tal informação.