Treinamento com foco no faturamento assistencial no Serviço de educação

Faturamento

1 Treinamento com foco no faturamento assistencial:

Introdução:

Custos crescentes e elevados em serviços de saúde têm afetado todos os prestadores de serviços, sejam públicos ou privados. Principalmente os hospitais privados que vivenciam grandes dificuldades financeiras, decorrentes de uma conjuntura econômica nacional complexa, sem poder repassar seus aumentos de custos automaticamente para os preços, devido principalmente a fatores relacionados à competitividade do mercado, à pressão da sociedade e dos Planos de saúde, e a um certo controle de preços do governo. Diante disso, esses hospitais têm sido obrigados a olhar e controlar com mais atenção seus custos, sob o sério risco de ficarem deficitários e inviáveis (Francisco, Castilho, 2002; Johnson, 1979).

Isso trouxe aos gerentes e profissionais de saúde a necessidade de aquisição de conhecimento sobre custos, a busca de medidas para equilibrá-los com os recursos financeiros, a competência na alocação de recursos e a otimização de resultados (Francisco, Castilho, 2002).

Em 1982, a Organização Mundial de Saúde (OMS) apontou a enfermeira como o profissional de saúde com o maior potencial para assegurar uma “assistência rentável”, ou seja, eficaz em função dos custos. Relatou também que as enfermeiras devem demonstrar nitidamente o valor e a rentabilidade de sua assistência (Consejo Internacional de Enfermeras, 1993).

Rentabilidade é o grau de rendimento, ou seja, de retorno financeiro proporcionado por determinado investimento (Sandroni, 2001).

Alguns autores têm alertado para o fato das enfermeiras poderem ser responsáveis por 40% a 50% do faturamento dos hospitais, citando estudos que comprovam que o trabalho das enfermeiras melhora a qualidade e os custos da assistência (Aburdene, Naisbitt, 1993).

O faturamento é entendido como “o conjunto dos recebimentos, expressos em unidades monetárias, obtidos por uma empresa com a venda de bens ou serviços em determinado período” (Sandroni, 2001).

Em outras palavras o faturamento é o número de unidades de bens ou serviços vendidos multiplicado pelo preço de venda unitário, diferenciando-se da receita, que é também o recebimento das vendas, mas acrescida de eventuais rendimentos de aplicações financeiras (Ibid.)

O fato é que atualmente o mercado de trabalho tem exigido da enfermeira maior competência, responsabilidade, autonomia de julgamento e decisões que garantam a qualidade da assistência de enfermagem a um menor custo (Munhoz, 2002). Assim, as enfermeiras estão contribuindo para o aumento do faturamento das organizações de saúde.

Considera-se também “importante que a enfermeira, além de conhecer os componentes do custo hospitalar, transmita à sua equipe uma consciência do custo da assistência, a fim de conseguir o uso adequado de materiais e equipamentos” (Padilha, 1990).

A conscientização da equipe sobre o custo dos materiais, equipamentos e procedimentos assistenciais favorece a valorização dos registros da assistência de enfermagem prestada ao paciente, por meio dos quais os hospitais prestam contas aos pacientes e seguradoras, para o recebimento dos serviços prestados.

Diante disso, percebe-se o importante papel da enfermeira no gerenciamento dos custos hospitalares e a necessidade de uma postura proativa nas questões financeiras em seus locais de trabalho, sendo um deles o treinamento dos registros da assistência para melhoria do faturamento das contas hospitalares provenientes dos procedimentos assistenciais.

Conectada com essa necessidade, a gerência de enfermagem de um hospital privado da cidade de São Paulo propôs a criação de um novo cargo, denominado enfermeira de faturamento assistencial, ligado ao Serviço de Educação Continuada, cuja função educativa seria acompanhar os colaboradores de enfermagem em seus locais de trabalho para orientá-los a respeito dos registros das ações realizadas, no prontuário do paciente.

A criação desse cargo foi motivada pela necessidade de melhora da qualidade dos registros e lançamentos nos prontuários dos pacientes e, conseqüentemente, diminuir as divergências entre as informações contidas nos prontuários e nas contas hospitalares, com a finalidade de diminuir as glosas, ou seja, o não pagamento das faturas pelas seguradoras e, com isso, melhorar o faturamento do hospital.

Em janeiro de 2001 foi aprovada a criação do cargo, e a enfermeira de faturamento assistencial iniciou suas atividades em fevereiro do mesmo ano, conhecendo os processos de trabalho da equipe de enfermagem das diferentes áreas e acompanhando a atuação de cada profissional da equipe de enfermagem na realização desses processos. As áreas observadas foram: Clínica Médico-Cirúrgica (CMC), Maternidade, Centro Cirúrgico (CC), Centro Obstétricio (CO), Recuperação anestésica (RA), Pronto-Socorro (PS), Unidade de Terapia Intensiva (UTI), Berçário, Exames Diagnósticos, Departamento de Apoio Operacional (DAO) e Faturamento.

O DAO é um setor, que faz auditoria prévia das contas, ou seja, realiza uma pré-análise dos prontuários antes da auditoria pelas seguradoras de planos de saúde, e o setor de faturamento faz os fechamentos das contas hospitalares.

Depois da observação dos colaboradores de todas as áreas do hospital em suas atividades diárias, e da leitura dos registros realizados pela equipe de enfermagem, foram observados os seguintes problemas: ocorrência de registros incompletos da assistência prestada; falta de conhecimento sobre a maneira correta de se registrar os materiais na planilha de cobrança de procedimentos, boletins de cobrança de sala cirúrgica, e recuperação anestésica; falta de padronização na administração de medicamentos; falta de checagem das prescrições médicas e de enfermagem; existência de prescrição médica e de enfermagem incompletas; utilização de material e medicamento de um paciente para o outro e, conseqüentemente, a falta de registro ou comunicação dessa prática. Diante dessas constatações, foram obtidos subsídios para a proposição de um programa de treinamento mais específico.

O Centro Cirúrgico foi escolhido para iniciar esse trabalho por ser o setor com a maior diversidade de procedimentos complexos, onde se consome grande número de materiais especiais, e, ainda, por ser responsável por um dos maiores faturamentos do hospital. Em julho de 2001, o índice de divergência do CC era de 38,5%, ou seja, era esse o índice de prontuários com problemas relacionados ao registro de procedimentos e materiais nos formulários de trans-operatório nos boletins de cobrança de sala cirúrgica e de recuperação anestésica. Portanto, por divergências nos registros entende-se a falta de anotação ou anotação incompleta nos instrumentos de informação da unidade em relação aos procedimentos realizados ou materiais utilizados.

Segundo as normas do hospital, os procedimentos realizados e os materiais descartáveis utilizados no ato cirúrgico devem ser registrados no formulário de transoperatório e os equipamentos, procedimentos (sondagem vesical, curativos e tricotomia) e gases (oxigênio, protóxido de azoto e gás carbônico) usados durante o ato cirúrgico são registrados no boletim de cobrança da sala cirúrgica (específico do CC). Se o paciente for encaminhado à recuperação anestésica, os gases, equipamentos e procedimentos realizados devem ser registrados no boletim de cobrança da RA.

Assim sendo, foi proposta a realização deste trabalho para se verificar a eficácia do programa de treinamento realizado, para a área de CC, ou seja, se diminuiu ou não o número de divergências nos registros dessa área e se contribuiu para melhorar o faturamento do setor, pois com melhores registros haveria menor número de glosas.

2 Objetivos:

1. Levantar o número de divergências nos registros de procedimentos e materiais pela equipe de enfermagem de um centro cirúrgico, antes e após o treinamento sobre faturamento assistencial.

2. Comparar o índice de divergências, antes e após a realização do treinamento sobre faturamento assistencial.

3 Material e método:

Trata-se de uma pesquisa exploratória descritiva, documental, realizada em um hospital geral privado de grande porte (368 leitos) na cidade de São Paulo. O estudo foi realizado no centro cirúrgico, onde são efetuadas em média 1.200 cirurgias mensais, de diversas especialidades, contando com dezesseis salas cirúrgicas e uma sala de Recuperação anestésica com oito leitos.

A população do estudo foi constituída por formulários do transoperatório, boletim de cobrança da sala cirúrgica e boletim de cobrança da RA, de 1.600 cirurgias no mês de julho e 1.200 no mês de novembro de 2001.

A amostra abrangeu formulários do trans-operatório, boletins de cobrança da sala cirúrgica e boletins de cobrança da RA de 160 cirurgias ocorridas nos meses de julho e novembro de 2001 de forma aleatória.

A coleta de dados foi realizada pela enfermeira de faturamento assistencial, por meio da leitura dos registros nos prontuários.

Um instrumento de coleta de dados foi elaborado com os seguintes itens: data, número da cirurgia, nome do evento cirúrgico, código do paciente e se as divergências encontradas estavam relacionadas ao Boletim de Cobrança da sala cirúrgica, trans-operatório e recuperação anestésica.

Depois da coleta de dados do mês de julho, foi realizado o treinamento para a equipe de enfermagem do CC, pela enfermeira do faturamento assistencial.

O conteúdo do treinamento (Anexo 1) foi composto por conceito, finalidades e importância da anotação de enfermagem, para subsidiar o pagamento das contas hospitalares. o alto custo dos materiais descartáveis, procedimentos e equipamentos utilizados e o registro adequado e completo no boletim de cobrança de sala cirúrgica e nos formulários de transoperatório e recuperação anestésica.

O treinamento foi realizado em uma semana com aulas de duas horas de duração, para oito turmas de dez pessoas e abrangeu 100% dos colaboradores do CC (auxiliares, técnicos e enfermeiras), durante o mês de julho de 2001.

Após o treinamento, foi feito um acompanhamento de todos os membros da equipe de enfermagem do CC pela enfermeira do faturamento assistencial e realizadas quando necessárias novas orientações no próprio local de trabalho.

Este estudo foi aprovado pelo Comitê de Ética em Pesquisa da instituição.

4 Análise e discussão dos dados:

Após o levantamento das divergências feito no CC e a realização do treinamento para a equipe de enfermagem, verificou-se sua eficácia na redução das divergências encontradas e, conseqüentemente, redução das glosas.

Pelos dados da Tabela 1, pode-se observar que os registros mais completos foram nos formulários do trans-operatório, após o treinamento com diminuição nas divergências.

O item que apresentou melhor resultado foi o procedimento de curativo, que antes mostrava 25% de divergência e foi reduzido para 3,1%.

Verificou-se também considerável melhora nos lançamentos nos boletins de cobrança da sala cirúrgica após o treinamento, conforme mostram os dados da Tabela 2.

Verificou-se também considerável melhora nos lançamentos nos boletins de cobrança da sala cirúrgica após o treinamento, conforme mostram os dados da Tabela 2.

O boletim de sala é um instrumento extremamente importante para a cobrança correta do que foi usado no paciente, precisando, portanto, ser acompanhado mais criteriosamente, monitorando os registros continuamente, pois por essa tabela pode-se perceber que o hospital ainda está deixando de faturar muitos itens com o não lançamento do material utilizado.

Os dados da Tabela 3 mostram a eficácia do treinamento, pois houve uma redução significativa das divergências, sendo atualmente muito difícil que algum desses itens fique sem prescrição médica, checagem e ou cobrança na RA.

Em relação ao segundo objetivo deste estudo, comparar os índices de divergências, quando se iniciou o treinamento em julho de 2001, o índice geral de divergências era de 38,2% e após quatro meses do treinamento obteve-se um índice de 22,4%, ou seja, uma diminuição de 15,8%.

5 Conclusão:

Houve melhora nos registros dos formulários do CC evidenciando a eficácia do programa de treinamento. Pode-se constatar essa afirmação pela diminuição do número de divergências que se refletiram na diminuição do índice de divergências. No entanto, há ainda necessidade de abaixar esses indicadores.

Verifica-se que a criação do cargo enfermeira de faturamento assistencial, cuja criação foi uma inovação em relação à gestão de faturamento da assistência, está sendo efetivo, pois houve uma redução nas divergências, ou seja, uma diminuição importante nas perdas financeiras.

Isso mostra a importância do papel educativo da enfermeira na obtenção de melhores resultados dos processos gerenciais e assistenciais. Neste caso, em particular, ao retomar com a equipe de enfermagem a importância e responsabilidade do profissional no registro de suas ações realizadas com o cliente, favoreceu a melhoria da assistência e de faturamento assistencial.

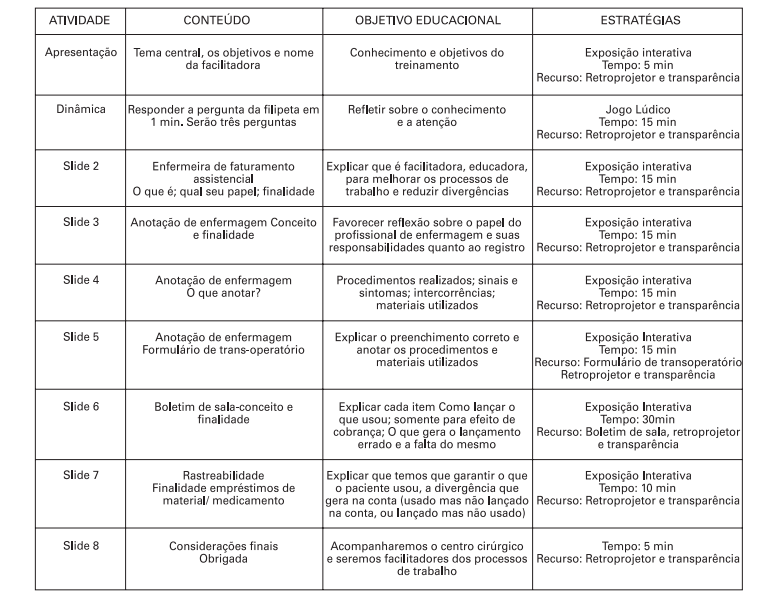

6 Anexo - Plano educacional:

Tema Central: Treinamento de anotações de enfermagem e a conta hospitalar:

Objetivos

1- Mostrar o papel da enfermeira de faturamento assistencial.

2 - Rever conceito e finalidades da anotação de enfermagem.

3 – Explicar a importância do preenchimento correto do formulário de trans-operatório.

4 – Rever conceitos de cobrança de cada item do boletim de sala e explicar a sua importância.

5 – Explicar a importância da rastreabilidade do material pelo código de barras.

6 – Diminuir as divergências geradas em relação a empréstimos de um paciente para outro.

Público-alvo: Enfermeiras, técnicos e auxiliares de enfermagem do CC.

Local: Anfiteatro.

Duração: 2 horas.

Turmas: 8 de auxiliares e técnicos de enfermagem e 2 de Enfermeiras