Contabilidade Geral 2

Inicialização à Contabilidade Geral

1 Aspectos Legais I

Acerca de normativos que regulamentam as Demonstrações financeiras, o Comitê de Pronunciamentos Contábeis (CPC) divulgou o Pronunciamento Conceitual Básico – Estrutura Conceitual e o CPC 26 – Apresentação das Demonstrações financeiras, cujos principais aspectos foram aqui apresentados no início deste capítulo.

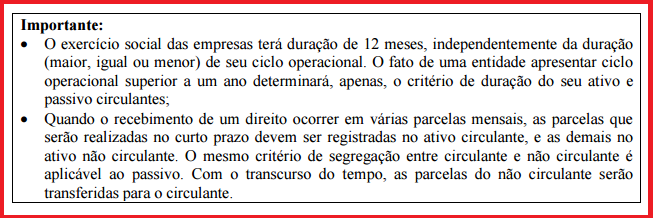

Além dos normativos citados no parágrafo anterior, vale destacar os artigos da Lei nº 6.404/76 que tratam de aspectos relacionados ao exercício social e às Demonstrações Financeiras.

Exercício Social

Art. 175. O exercício social terá duração de 1 (um) ano e a data do término será fixada no estatuto.

Parágrafo único. Na constituição da companhia e nos casos de alteração estatutária o exercício social poderá ter duração diversa.

SEÇÃO II Demonstrações Financeiras Disposições Gerais

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados;

III - demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638,de 2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº 11.638,de 2007)

§ 1º As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

§ 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como diversas contas ou contas-correntes.

§ 3º As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia-geral.

§ 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

§ 5o As notas explicativas devem: (Redação dada pela Lei nº 11.941, de 2009)

I – apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos; (Incluído pela Lei nº 11.941, de 2009)

II – divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras; (Incluído pela Lei nº 11.941, de 2009)

III – fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada; e (Incluído pela Lei nº 11.941, de 2009)

IV – indicar: (Incluído pela Lei nº 11.941, de 2009)

a) os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo; (Incluído pela Lei nº 11.941, de 2009)

b) os investimentos em outras sociedades, quando relevantes (art. 247, parágrafo único); (Incluído pela Lei nº 11.941, de 2009)

c) o aumento de valor de elementos do ativo resultante de novas avaliações (art. 182,§ 3o ); (Incluído pela Lei nº 11.941, de 2009)

d) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes; (Incluído pela Lei nº 11.941, de 2009)

e) a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo; (Incluído pela Lei nº 11.941, de 2009)

f) o número, espécies e classes das ações do capital social; (Incluído pela Lei nº 11.941, de 2009)

g) as opções de compra de ações outorgadas e exercidas no exercício; (Incluído pela Lei nº 11.941, de 2009)

h) os ajustes de exercícios anteriores (art. 186, § 1o ); e (Incluído pela Lei nº 11.941, de 2009)

2 Demonstrações Financeiras ( Contábeis )

Introdução

Objetivo das Demonstrações Financeiras

Elaboração e Apresentação das Demonstrações Financeiras

As características qualitativas fundamentais das demonstrações financeiras

As características qualitativas de melhoria das demonstrações financeiras

Restrição de custo na elaboração e divulgação de relatório contábil-financeiro

3 Aspectos Legais II

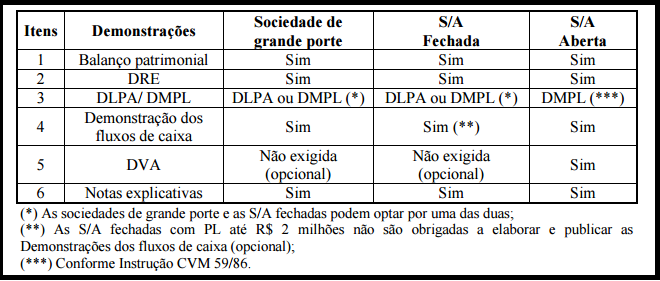

Sociedades de Grande Porte

Resumo das Demonstrações Financeiras

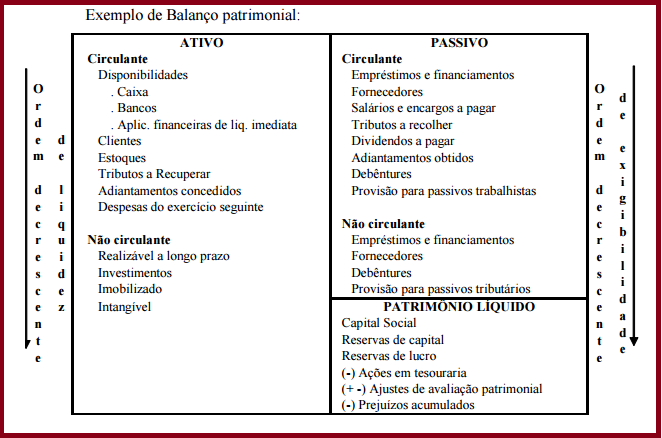

4 Balanço Patrimonial I

Conceito

Estrutura e Apresentação

Aspectos Legais

SEÇÃO III Balanço Patrimonial Grupo de Contas

Ativo

Passivo Exigível

Patrimônio Líquido

5 Balanço Patrimonial II

Regra geral

Negócios não usuais com pessoas ligadas

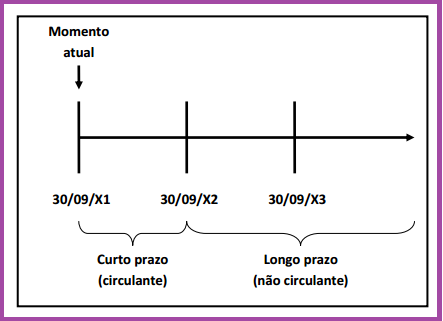

Empresa com ciclo operacional superior a um ano

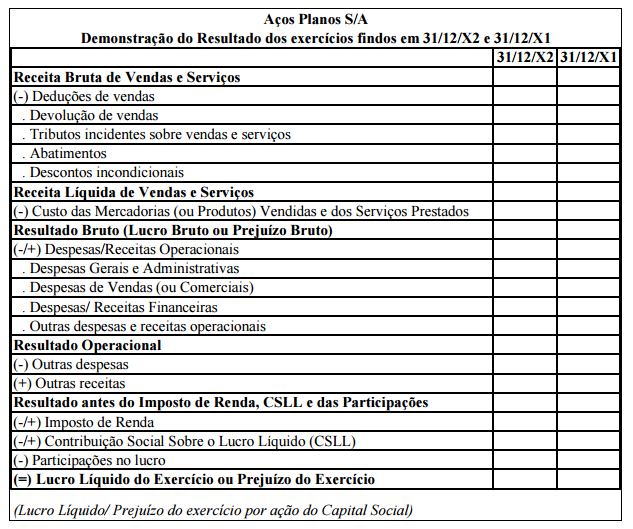

6 Demonstração do Resultado do Exercício I

Introdução

Estrutura e Apresentação

SEÇÃO V Demonstração do Resultado do Exercício

Receita bruta de vendas e serviços:

Deduções de vendas e serviços:

Receita líquida de vendas e serviços:

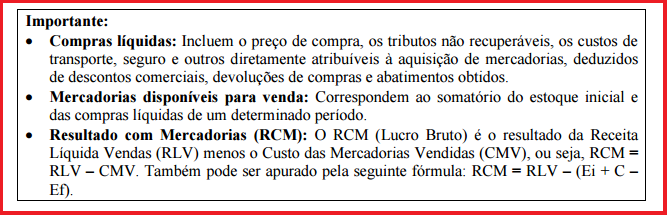

Custo das mercadorias vendidas (CMV):

Custo dos produtos vendidos (CPV):

Custo do serviço prestado (CSP):

Resultado (lucro ou prejuízo) bruto:

Despesas gerais e administrativas:

Despesas de vendas (ou comerciais):

7 Demonstração do Resultado do Exercício II

Despesas/ receitas financeiras:

Despesas financeiras:

Receitas financeiras:

Outras despesas e Outras receitas:

Imposto de renda e Contribuição social sobre o lucro líquido:

Participações no lucro:

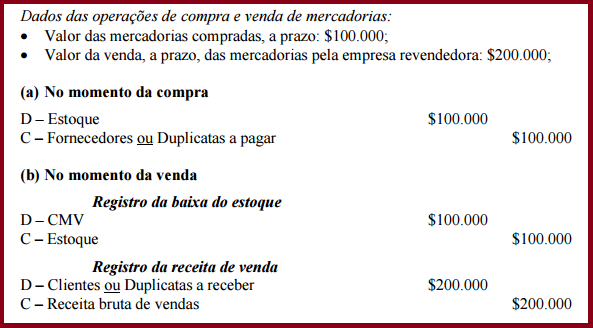

8 Operações com mercadorias

Introdução

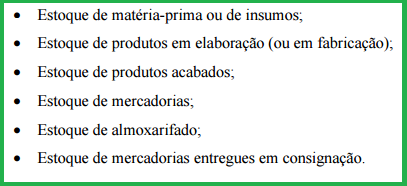

Conceito

Critério de avaliação de estoques

Custo de aquisição dos estoques

9 Notas Fiscais

Contabilização

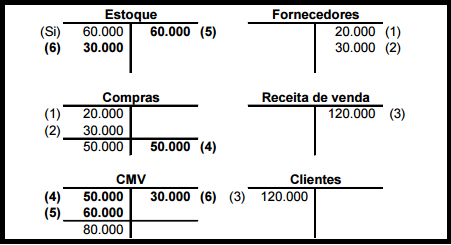

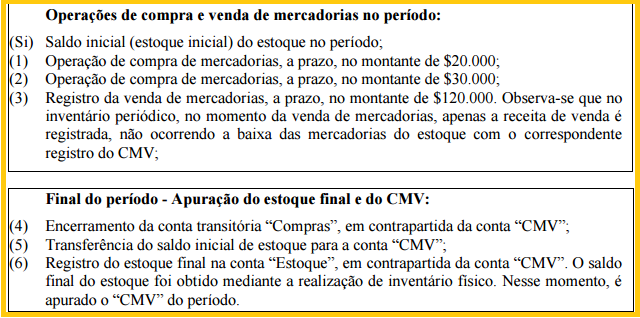

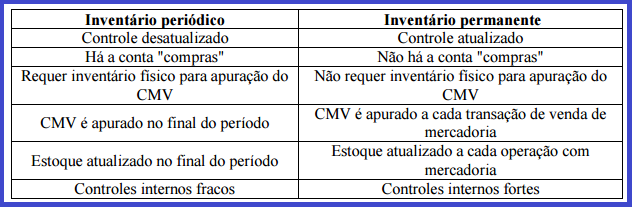

10 Sistemas de Controle de Estoques

Definição

Contabilização do inventário periódico

Definição

Contabilização do inventário permanente

Comparativo entre os sistemas de controle

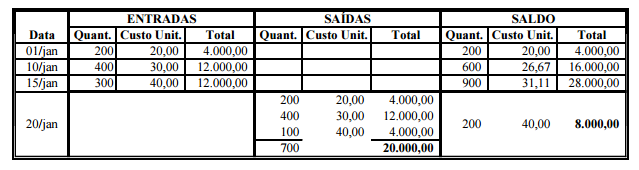

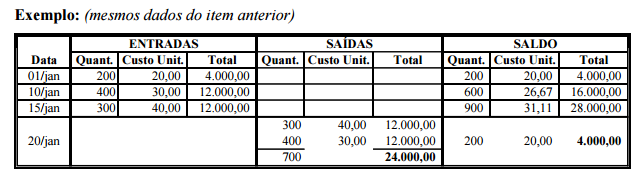

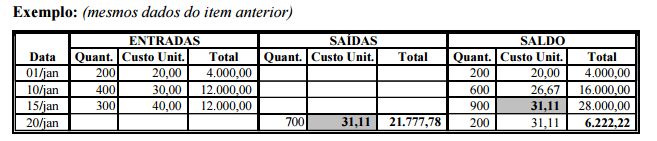

11 Critérios de Cálculo do Custo de Saída ( valoração ) dos itens de estoque

Introdução

Ficha de controle de estoque

Modelo de ficha de controle de estoque

Critério do Custo específico

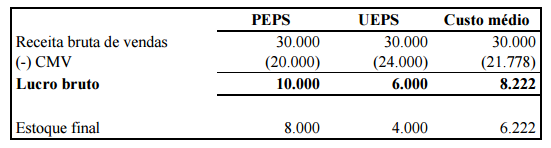

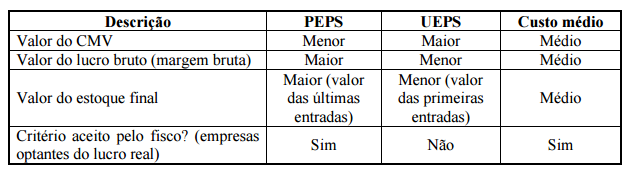

Primeiro que Entra é o Primeiro que Sai (PEPS)

Exemplo:

Último que Entra é o Primeiro que Sai (UEPS)

Média ponderável móvel

Comparativo dos critérios: Análise dos efeitos no patrimônio

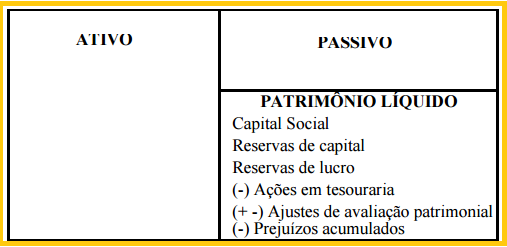

12 Patrimônio Líquido I

Introdução

Composição

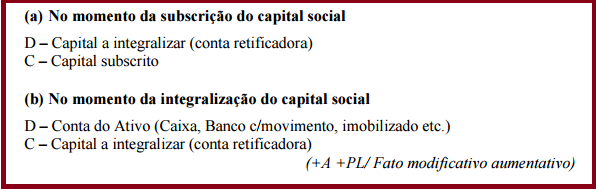

Definição

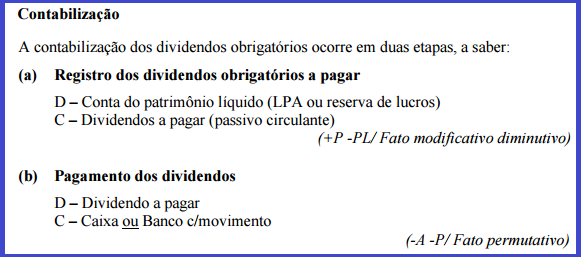

Contabilização

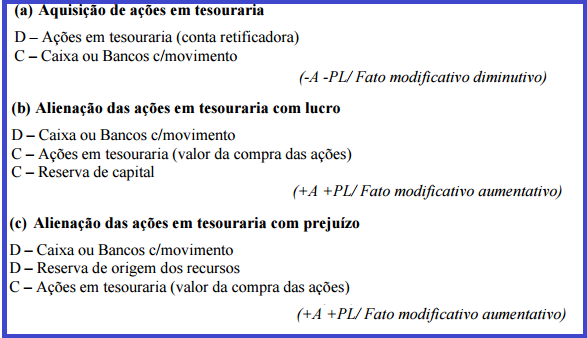

Ações em tesouraria

Prejuízos acumulados

Absorção de prejuízos

Ajustes de avaliação patrimonial

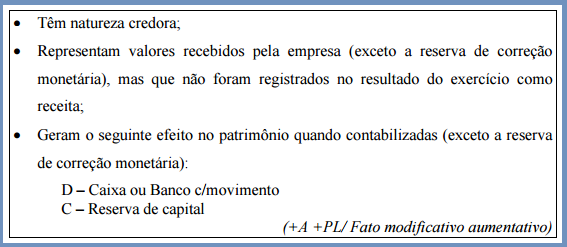

Reservas de capital

13 Patrimônio Líquido II

Reserva de correção monetária do capital

Reserva de ágio na emissão de ações

Reserva de alienação de partes beneficiárias

Reserva de alienação de bônus de subscrição

Destinação das reservas de capital

Reserva de Capital

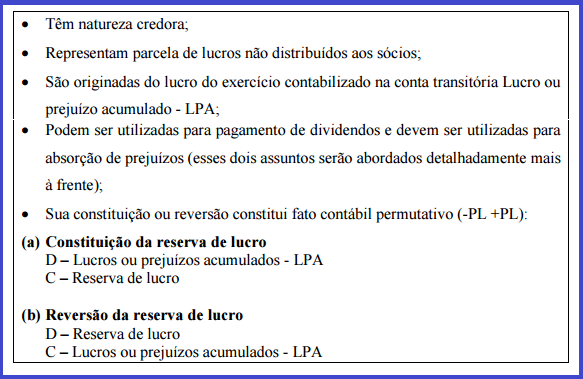

Reservas de lucros

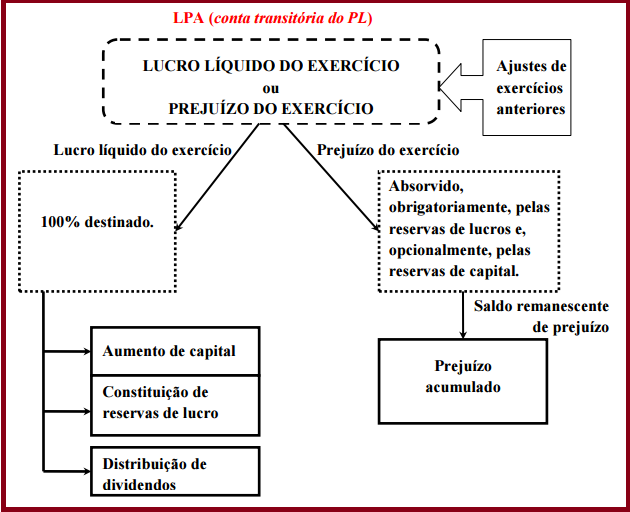

A ilustração a seguir demonstra o fluxo do resultado depois de registrado na conta de LPA:

Reserva legal

Reserva estatutária

14 Patrimônio Líquido III

Reserva para contingências

Reserva de retenção de lucros

Reserva de lucros a realizar

Reserva de incentivos fiscais

Reserva de prêmio na emissão de debêntures

Limite de constituição das reservas de lucros

Aspectos legais

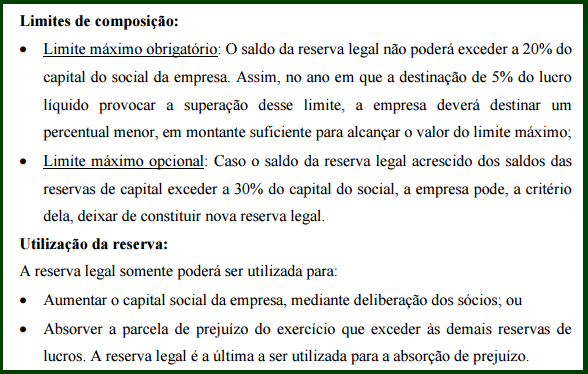

Reserva Legal

Reservas Estatutárias

Reservas para Contingências

Reserva de Incentivos Fiscais

Retenção de Lucros

15 Patrimônio Líquido IV

Reserva de Lucros a Realizar

Limite da Constituição de Reservas e Retenção de Lucros

Limite do Saldo das Reservas de Lucro

Conceito

Contabilização

Ativo Imobilizado

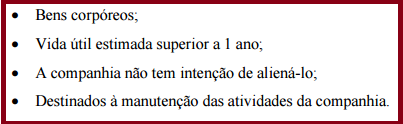

Conceito

Custo de Aquisição

Gastos com manutenções e Reformas

Conceito

Itens que não são depreciados

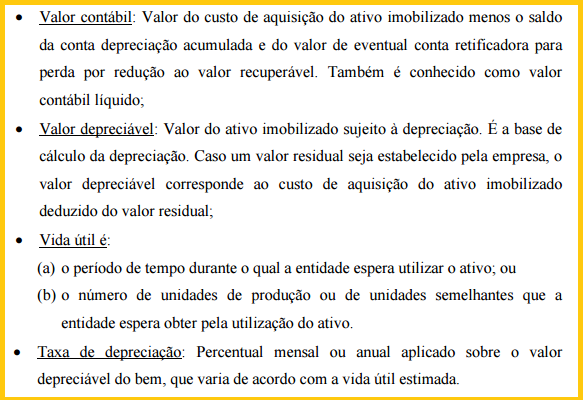

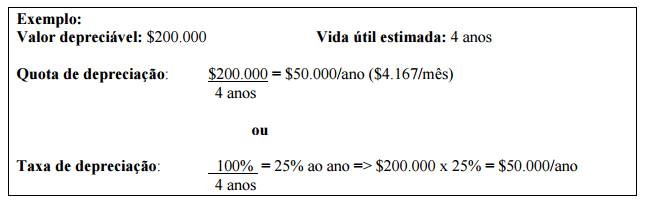

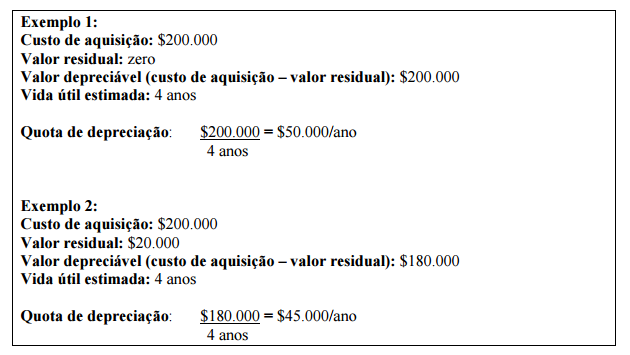

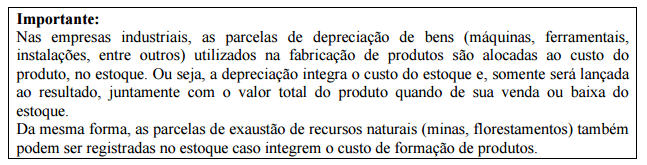

Cálculo da depreciação

16 Patrimônio Líquido V

Método das quotas constantes (linear)

Valor residual

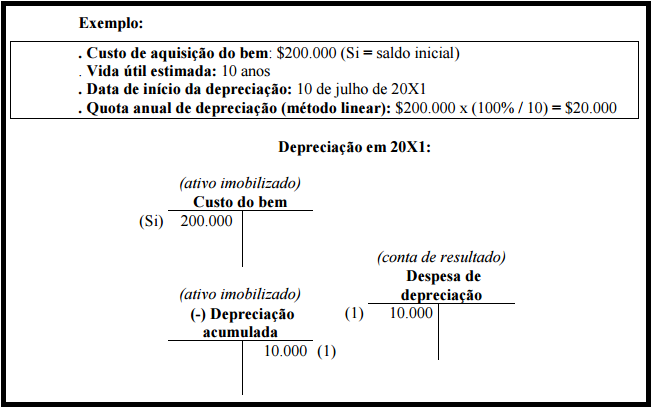

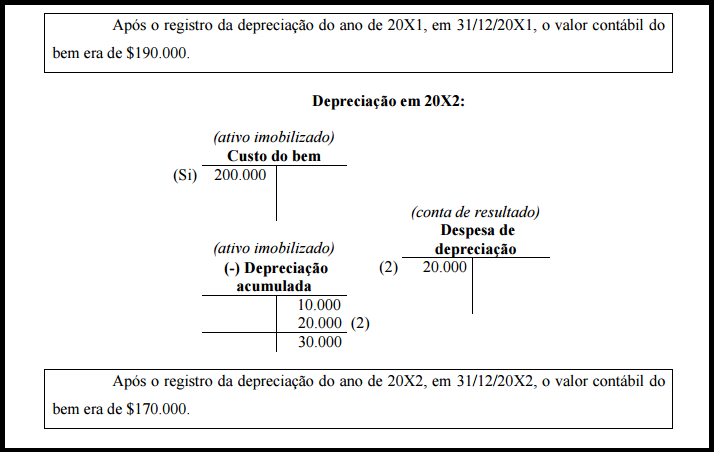

Contabilização da depreciação

Conceito e método de cálculo

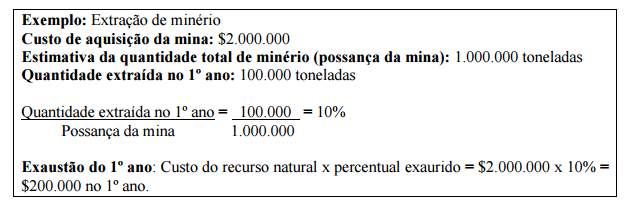

Contabilização da exaustão

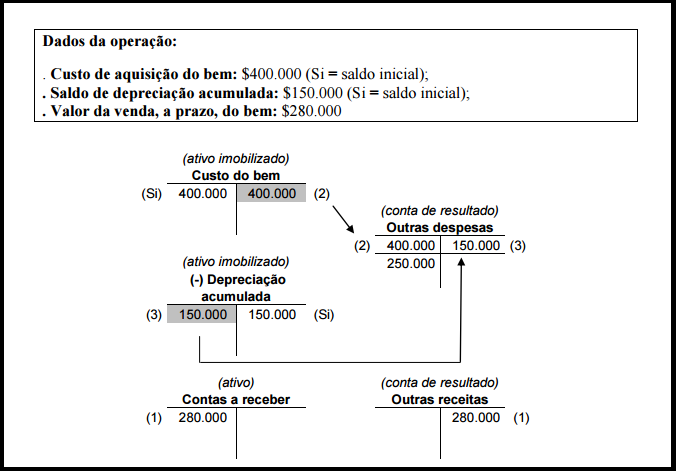

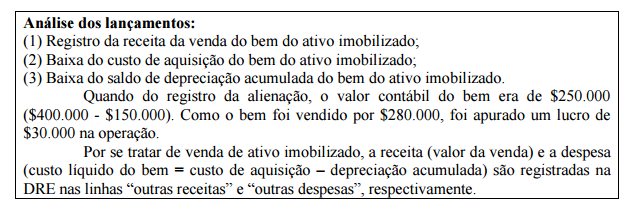

Contabilização de Alienação de Item do Ativo Imobilizado