Planejamento Financeiro Familiar

Paternidade Responsável

1 Introdução Planejamento Financeiro Familiar

Se a vida financeira de uma pessoa já requer organização e cuidado para que os recursos não se percam em dívidas ou despesas inúteis, imagine administrar as finanças de uma família?

Pois é! Para se ter uma ideia, de acordo com uma pesquisa feita pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em maio de 2019, 62,7% das famílias brasileiras estavam endividadas no mês de abril, em uma alta de 0,3% na comparação com o mês de março. Isso mostra o quão o planejamento financeiro familiar é importante e o quão ele pode estar em falta na vida dos brasileiros.

Pensando nisso, separamos tudo o que você precisa saber sobre planejamento para cuidar das finanças de sua família. Confira!

O que é um planejamento financeiro?

Não há como introduzir esse assunto sem começar com uma breve explicação do que é essa ferramenta tão útil para as finanças. O planejamento financeiro é uma maneira de organizar suas despesas de forma inteligente e funcional, visando o equilíbrio e controle das suas contas e do seu dinheiro.

No caso específico do planejamento financeiro familiar, existem algumas questões que devem ser levadas em consideração.

Primeira: uma família é praticamente uma empresa. Isso significa que ela tem custos fixos e variáveis, assim como também traz receitas.

Veja bem, quando dizemos “custos”, estamos nos referindo aos impostos, às contas de casa, carro etc. As receitas equivalem aos salários ou outras rendas, como pensão e aposentadoria dos membros da família.

Segunda questão: a organização das finanças não está relacionada à quantidade de renda. O planejamento deve ser um hábito para todos os tipos de famílias.

2 O QUE UM PLANEJAMENTO PRECISA PARA SER EFICIENTE?

Apesar de ser uma ferramenta bastante simples, o planejamento financeiro requer algumas características, para que possa trazer os resultados desejados — principalmente quando falamos do grupo familiar, já que cada membro pode ter uma visão diferente do dinheiro e de como ele deve ser administrado.

O primeiro passo é engajar toda a família no planejamento, realizando reuniões que tenham como objetivo a definição de metas em relação às finanças. O objetivo disso é conscientizar todo mundo de que as despesas devem ser sempre menores que as receitas.

Além disso, ao definir as metas, o dinheiro precisa ser controlado, e a chave para isso é a antecipação.

Dessa forma, o destino da renda familiar deve ser identificado. Assim, os investimentos precisam ter prioridade no planejamento, pois afetarão a vida financeira dos membros da família. Por exemplo, a compra de uma casa, de um carro ou mesmo uma viagem: esses objetivos podem ser o melhor estímulo para diminuir as despesas e realizar aplicações.

Tenha atenção com suas atitudes em relação às despesas. Compras financiadas, excessos de parcelamentos ou até mesmo o uso desenfreado de cartões de crédito e cheque especial são ações que precisam ser evitadas.

Com esses pontos bem esclarecidos, podemos seguir em frente e apresentar algumas dicas para que você comece a implementar o planejamento financeiro na sua família. Veja a seguir!

3 QUAL É O PASSO A PASSO DE UM PLANEJAMENTO FAMILIAR?

Agora que você entendeu os princípios do planejamento financeiro familiar, vamos às dicas:

1. Conheça as suas despesas

O primeiro passo é anotar todas as suas despesas em um papel ou planilha — o que for mais interessante para você. Faça isso no primeiro mês do planejamento, para ter uma percepção de quais são os gastos da família e também para compará-los com os resultados dos meses seguintes.

Tenha em mente que existem dois tipos de despesas: as fixas e as variáveis. As primeiras se referem aos gastos que possuem uma constância. Ou seja, que acontecem pelo menos uma vez por mês, como é o caso das contas de:

- água;

- luz;

- condomínio;

- internet;

- alimentação etc.

As seguintes estão relacionadas às despesas mais flexíveis, como os gastos com lazer, viagens, passeios, vestuários, entre outros.

Com esses pontos definidos, fica mais fácil perceber o que pode ou não ser economizado. O ideal é gastar até 35% da renda em despesas variáveis, enquanto 50% deve ir para as fixas.

2. Reserve uma parte da renda para emergências

Após saber quais são os seus gastos e separar uma parte da sua renda para cobri-los, o próximo passo é pegar uma quantia para a reserva da família. Esse valor, como o título já diz, será para as situações inesperadas.

Procure guardar pelo menos 15% do dinheiro da família para esse objetivo. O ideal é que a reserva seja entre 4 e 8 vezes o valor mensal da renda familiar. Ela deve ser capaz de cobrir não só as situações inesperadas — como gastos com médicos, problemas no imóvel, por exemplo —, sendo também um auxílio no caso de demissão e outros contratempos.

3. Esquematize os objetivos da família

Outro item essencial para o planejamento financeiro familiar é definir bem os objetivos da família. Entenda que assim como as despesas, os objetivos também devem ser divididos de acordo com as suas características — nesse caso, em quanto tempo eles poderão ser cumpridos.

A divisão deve ser por curto, médio e longo prazos. Os objetivos de curto prazo serão aqueles que levam pelo menos 6 meses para serem executados. Aqui, podem ser colocados pagamentos de dívidas, compra de algum eletrodoméstico, etc.

Os de médio e longo prazos equivalem a situações que passam de um ano. Coloque aqui:

- viagens para férias;

- reformas da casa;

- investimento nos estudos dos filhos, entre outras possibilidades.

4. Renegocie suas dívidas

Renegociar as dívidas requer, primeiramente, uma análise das despesas e de quanto dinheiro é possível separar para quitá-las. Com esses dados em mãos, elabore uma proposta antes de entrar em contato com as instituições. Lembre-se de ser realista a respeito da sua capacidade de honrar esse compromisso.

Se a intenção é pagar à vista, veja a possibilidade de pedir descontos. Em caso de dúvidas, procure órgãos de defesa do consumidor da sua cidade.

Não se esqueça que a intenção é manter-se equilibrado, por isso, escolha formas de pagamento que não prejudiquem as suas outras despesas.

5. Pague sempre à vista

O cartão de crédito traz muitas facilidades e oferece a oportunidade de comprar aquilo que se quer imediatamente, porém, é justamente essa praticidade que traz uma grande dor de cabeça para o consumidor.

Por isso, deve-se fazer o possível para que boa parte de suas compras sejam pagas à vista. Além da tranquilidade de não precisar quitar a despesa depois, as compras à vista dão a oportunidade para que o cliente possa negociar o valor, obtendo até descontos na sua totalidade.

O conselho é que compras imediatas, como roupas, alimentos e produtos de limpeza sejam feitas sempre à vista.

6. Invista o seu dinheiro

Dinheiro parado é sempre um problema. Um dos princípios do planejamento familiar é que você e sua família possam usufruir de sua renda, sem perder o controle dos gastos.

A possibilidade de usar uma parte da renda para fazer um investimento é uma forma de aumentar o seu dinheiro, além de permitir que você junte o suficiente para a realização de seus objetivos e para aumentar as suas reservas.

Investimentos ideais são aqueles que possuem uma boa liquidez, com no máximo 30 dias para resgate, ou os investimentos de renda fixa — como os CDBs, LCIs e LCAs. Títulos públicos, como o Tesouro Direto, também são uma ótima forma de investir o seu dinheiro e obter um resultado satisfatório na hora de receber seus rendimentos.

Gostou das dicas sobre planejamento financeiro familiar? Quer saber mais sobre as aplicações? Acesse agora o post sobre os tipos de investimentos!

4 UMA ABORDAGEM SOBRE COMPRAS À VISTA E A PRAZO

Antes de assumir novos compromissos, consulte sempre o seu fluxograma de caixa, que você verá como funciona logo adiante. Antes de comprar, portanto, pesquisar os estabelecimentos em busca de melhores preços, e ainda assim, pechinchar. Se possível, evite comprar a prazo. Compre à vista. Veja o exemplo:

Preço mais alto de uma mercadoria no primeiro estabelecimento $230,00

Preço normal da mesma mercadoria depois de pesquisado $200,00

Preço normal 30 dias no cheque (promoção ?) $200,00

Preço normal em 5 parcelas mensais $45,05 (5%capitalização composta (1+i)n ) $255,25

Preço normal a vista após pesquisa de preço (10% desconto) $180,00

O que é capitalização composta

É juros sobre juros. No exemplo acima é juros sobre juros durante 5 meses, ou seja: (1+i)5 = (1,05) x (1,05)x(1,05)x(1,05)x(1,05) = 1,2763, aplicado sobre o preço normal, que o vendedor vai dividir para você em 5 parcelas de $45,05. Essa é uma das formas. Ele pode também fazer o cálculo de juros sempre sobre o saldo devedor, o que acabará puxando mais dinheiro para ele.

LEMBRE-SE:

EQUAÇÕES FINANCEIRAS, NADA MAIS SÃO DO QUE TAXA, TEMPO E “SACANAGEM”; E VOCÊ PODE ESTAR SENDO VÍTIMA DESSA SACANAGEM.

Comprando à vista com relação ao cheque pré-datado, você ganha $20,00. Comprando a prazo você vai pagar $75,25 a mais do que o valor à vista, ou seja, você deixou de poupar 41,81% sobre o preço normal à vista.

SE NÃO TIVER OUTRO JEITO E TIVER QUE COMPRAR A PRAZO, PELO MENOS PESQUISE PREÇO E A MELHOR TAXA DE JUROS, ALÉM DE CONSULTAR O SEU FLUXOGRAMA DE CAIXA, MODELO MAIS ADIANTE.

A REFLEXÃO SOBRE A SITUAÇÃO FINANCEIRA ATUAL É PONTO DE PARTIDA PARA QUE FAÇAMOS UM PLANEJAMENTO FINANCEIRO PESSOAL SEGURO, COM VISTA A ALCANÇARMOS NOSSA SAÚDE FINANCEIRA. LEMBRE-SE: TEMPO É IMPLACÁVEL.

QUANTO MAIS TEMPO LEVARMOS PARA NOS ORGANIZAR, MENOS TEMPO TEREMOS PARA ATINGIR NOSSOS OBJETIVOS, VISTO QUE NOSSA CAPACIDADE PRODUTIVA DIMINUI COM O AVANÇAR DOS ANOS.

PLANEJAMENTO FINANCEIRO FAMILIAR

A palavra planejamento vem do latim, de “planus”, que significa “liso” e que em português deu origem também à palavra “chão”, o que leva a pensar que, para se estar com os pés no chão, é preciso planejar e fazer projetos. Não adianta atirar no escuro. Se tendo tudo planejado já é difícil, imagine sem fazer nenhum planejamento! Um homem sem projetos pessoais é alguém que já se rendeu à rotina do dia-a-dia e que perdeu a coragem de viver.

BÁSICO, PARA SE TER UMA CERTA FOLGA FINANCEIRA

Não é muito difícil, é só começar com três operações naturais e muito simples: saber para onde vai todo o dinheiro. Saber para onde deveria ir.

Certificar-se de que ele vá para onde deve ir

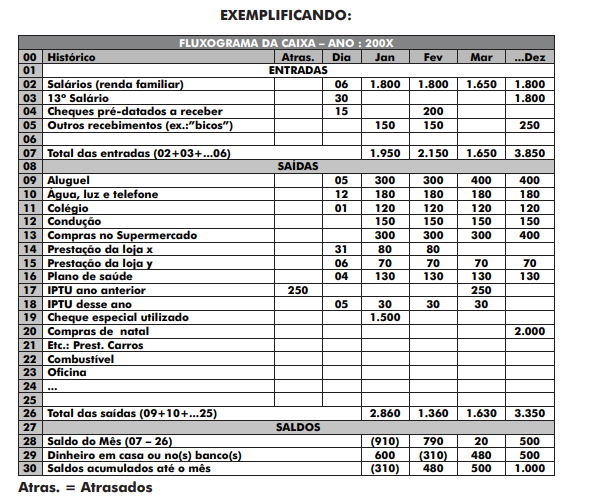

UMA FORMA DE PLANEJAMENTO FINANCEIRO É O FLUXOGRAMA DE CAIXA

Embora simples, o fluxograma de caixa está entre os mais importantes demonstrativos de uma empresa, como instrumento de controle financeiro que permite visualizar as entradas diárias de recursos financeiros, as saídas e o saldo excedente, se for o caso. Se o saldo não for suficiente, isso pode ser visto de forma antecipada, permitindo à empresa buscar formas de subsídio para equilibrar o seu capital de giro. Nas empresas, ele é feito para curtos períodos, tais como quinzenais ou mensais, mostrando situações diárias. Ele pode ser muito bem adaptado para planejamentos pessoais e familiares.

COMO FUNCIONA O FLUXOGRAMA DE CAIXA

Os títulos:

HISTÓRICO

Você vai relacionar uma a uma as entradas e as saídas previstas de dinheiro.

ATRASADOS

Nessa coluna você vai registrar o total de eventuais dívidas que você tem e que, de acordo com o seu fluxograma, você vai estudar uma forma de pagamento total ou parcelado. O mesmo ocorre com recebimentos que você contava e que não aconteceu e estudar também uma forma de recebimento também total ou parcelado.

DIA

Você vai registrar o dia do mês que você deverá saldar compromissos bem como os recebimentos, ambos, das diversas formas, conforme o histórico. Isso permite a você visualizar os dias de maior “folga” ou “aperto”.

JANEIRO, FEVEREIRO, MARÇO, ETC.

Em cada mês você vai registrar os valores a receber e a pagar, de acordo com o histórico e nos dias marcados. Você poderá ver, por exemplo, o mês que você termina de pagar um ou mais compromissos. O mesmo ocorre com um ou mais recebimentos.

SALDOS

A diferença entre os valores a receber e os valores a pagar é o saldo. Se os valores a pagar forem maiores que as entradas, seu saldo, é claro, será negativo.

SALDO DO MÊS

É o quanto sobrou no mês, ou seja: o total das entradas menos o total das saídas

SALDOS ACUMULADOS ATÉ O MÊS

É soma do que sobrou no mês com o que sobrou no mês anterior e assim por diante. No primeiro mês que você está começando o seu planejamento, você não pode esquecer, se for o caso, o dinheiro que você tem em casa e/ou no(s) banco(s), inclusive poupança, que será(ão) somado(s) às demais entradas para se ter uma visão de futuro. Um dinheiro que você poderá contar mais tarde. Se os saldos forem negativos, você também saberá do quanto precisará ou de quanto deverá poupar e deixar de fazer novas despesas para regular a situação.