A demonstração de lucros e/ou prejuízos acumulados

Contabilidade – Micro e Pequenos Empresários

1 Demonstração dos Lucros ou Prejuízos Acumulados (DLPA):

De acordo com o que determina o artigo 186 da Lei 6.404, de 15 de dezembro de 1976, a DLPA é um relatório contábil que evidencia:

Art. 186. [...]

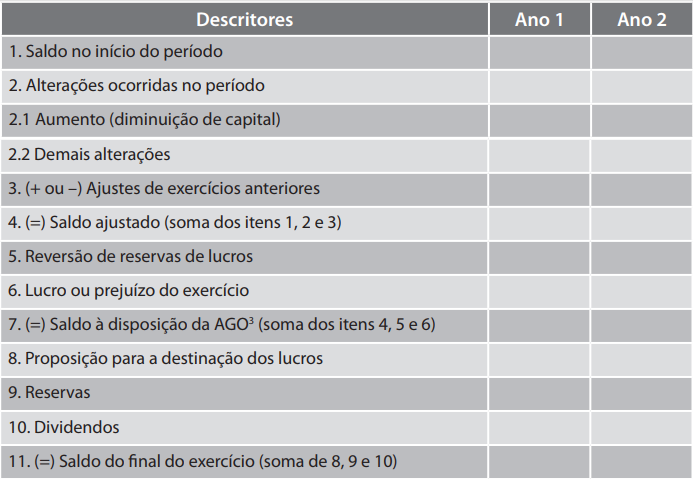

- I - o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

- II - as reversões de reservas e o lucro líquido do exercício;

- III - as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período

De início, cabem algumas considerações relativas às expressões constantes no diploma legal citado. Os lucros do período, de acordo com as normas fixadas pela Lei 11.638, de 28 de dezembro de 2007, ou serão destinados à constituição de reservas ou serão distribuídos. Dessa maneira, de acordo com a Fipecafi, a conta de lucros acumulados “não pode mais ficar com saldo positivo no balanço. Ou fica o valor zero (portanto não figurará mais no balanço) ou fica o valor negativo e sob o nome de prejuízos acumulados.” Essa conta continuará existindo tão somente no plano de contas e servirá para realizar as contrapartidas da constituição das reservas.

É de se ressaltar, porém, que até o ano 2007 figurava nos balanços patrimoniais das empresas a conta de lucros acumulados e, enquanto não for dado um destino aos seus saldos, ela deve compor os saldos iniciais da DLPA. Relativamente à correção monetária, é importante tecer algumas considerações. Desde 1964, com a edição da Lei 4.357, de 16 de julho de 1964, artigo 3.º, tornou-se obrigatória a correção monetária das contas do ativo imobilizado. A Lei 6.404/76 determinou o reconhecimento das variações do poder aquisitivo da moeda nacional em decorrência da inflação.

A correção monetária, de acordo com a lei, incidiria sobre as contas do ativo permanente e do patrimônio líquido e as contrapartidas seriam registradas em uma conta de resultado de correção monetária levada à demonstração do resultado do exercício. Durante muito tempo, em decorrência dos elevados índices inflacionários, foram baixadas medidas tendentes a amenizar os efeitos da inflação no resultado e no patrimônio das empresas. Pode ser citado, por exemplo, o plano econômico denominado Plano Verão, instituído pela Lei 7.730, de 31 de janeiro de 1989, em que foi revogada a correção monetária, para, em seguida, pela Lei 7.738, de 9 de março de 1989, ser reintroduzida.

Na década de 1990 a inflação atingiu níveis altíssimos. Em dezembro de 1990 chegou a 19,39% e o acumulado no ano de 1990 a 1.198%. Por isso, através da Lei 8.200, de 28 de junho de 1991, reconheceu-se o registro da correção monetária complementar, em decorrência da grande defasagem do valor dos bens ocasionada pela inflação alta e galopante. Com a implantação do Plano Real, através da Medida Provisória 566, de 29 de julho de 1994, ocorreu uma redução na inflação em níveis anuais de 5% a 7%. O Plano Real, relativamente ao combate à inflação, foi bem-sucedido e os efeitos perduraram.

O Governo Federal, com o propósito de acabar com a cultura inflacionária que ainda dominava a população, resolveu revogar os dispositivos legais que determinavam a realização da correção monetária e sancionou a Lei 9.249, de 26 de dezembro de 1995. Essa decisão não agradou aos profissionais da contabilidade e às empresas, pois ela afetava as demonstrações contábeis. O Conselho Federal de Contabilidade (CFC) se sentiu ferido, pois um dos Princípios Fundamentais da Contabilidade normatizados pela Resolução CFC 750 de 29 de dezembro de 1993 havia sido revogado. Era o princípio da Atualização Monetária, assim definido pelo artigo 8.º da Resolução CFC 750/93:

Art. 8.º Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

Parágrafo único. São resultantes da adoção do Princípio da ATUALIZAÇÃO MONETÁRIA:

- I - a moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo;

- II - para que a avaliação do patrimônio possa manter os valores das transações originais (art. 7º), é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do patrimônio líquido;

- III - a atualização monetária não representa nova avaliação, mas, tão somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período. (Revogado pela Resolução CFC 1.282/10)

Muitas empresas, sentindo-se lesadas, ingressaram com ações judiciais e, por força de decisões exaradas2 em liminares, continuaram a corrigir seus balanços. A Comissão de Valores Mobiliários (CVM), através do Parecer de Orientação CVM 29, de 11 de abril de 1996, declarou que as “informações apresentadas em moeda de capacidade aquisitiva constante, elaboradas na forma da ainda vigente Instrução CVM 191/92, passaram a ser de caráter voluntário”. Se as empresas optassem por realizar a correção monetária a decisão e os cálculos pertinentes deveriam constar nas Notas Explicativas às demonstrações financeiras.

Para efeitos práticos, porém, a correção monetária das demonstrações financeiras foi revogada, o que eliminou a necessidade de correção monetária do saldo inicial e, de acordo com a Fipecafi, a “correção monetária, seja a integral ou a societária, continua proibida.”

De acordo com a Lei 6.404/76, artigo 186:

Art. 186. [...] §1.º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

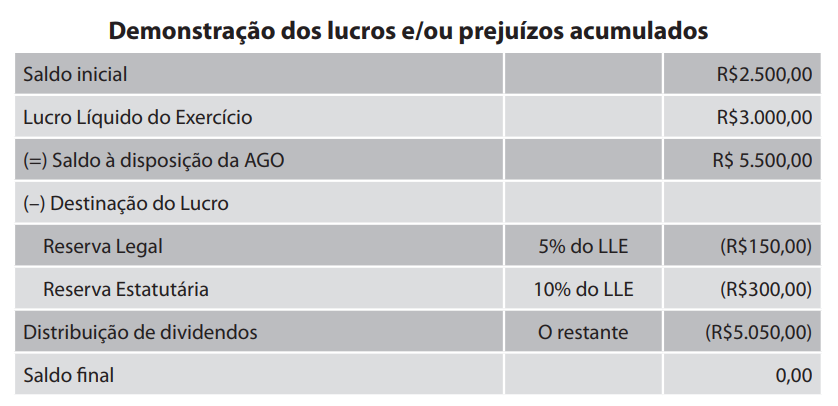

Em decorrência da Convenção Contábil da Consistência (Res. CFC 750/93) “os critérios adotados no registro dos atos e fatos administrativos não devem mudar frequentemente”. Se a mudança, porém, trouxer benefícios visando refletir melhor a situação da empresa, ela pode ser realizada. Um exemplo de mudança é a do critério de avaliação dos estoques que passa de primeiro que entra, primeiro que sai para preço médio, ou vice-versa. Relativamente à retificação de erros, deverão ser considerados apenas aqueles atribuídos a exercícios anteriores, ou seja, aqueles que não possam ser incluídos no exercício presente. Um bom exemplo é um erro de cálculo do Imposto de Renda que foi efetuado no período de 20X1, em que se deixou de contabilizar e pagar um imposto de R$1.000,00 e que foram pagos em 20X3. O lucro de 20X2 está com um valor de R$1.000,00 a mais e não pode ser retificado. O caminho adequado, em consequência, é o de retificar o saldo de lucros acumulados. Na tabela 1 é apresentado um modelo para elaboração da DLPA.

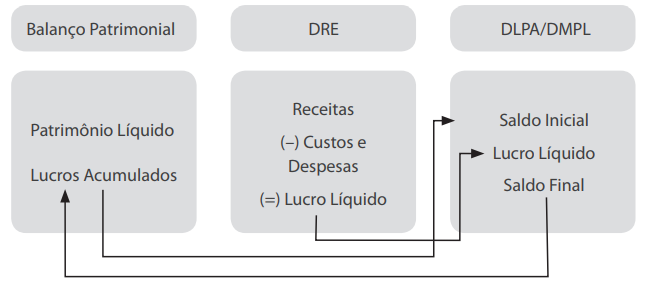

O Balanço Patrimonial (BP), a Demonstração do Resultado do Exercício (DRE) e a Demonstração dos Lucros e ou Prejuízos Acumulados (DLPA) são interdependentes. Os lucros de um período contábil, apurados na DRE, são transferidos para a DLPA, que inicia com o saldo anterior de lucros acumulados constantes do balanço do ano anterior. As destinações dos lucros que são realizadas na DLPA têm como contrapartida contas do patrimônio líquido, grupo de contas do balanço patrimonial. A representação gráfica dessa interdependência pode ser vista no diagrama seguinte:

2 Dividendos X reservas:

Das contas que compõem a DLPA falta analisar as relativas aos dividendos e às reservas.

Dividendos:

Dividendo é uma parcela do lucro gerado por uma empresa e que é distribuída aos acionistas proporcionalmente ao número das ações da empresa. O raciocínio lógico da gestão financeira é que o objetivo principal da empresa é gerar utilidade para os acionistas. Na prática, porém, constata-se que existe um conflito entre os administradores e os acionistas. De acordo com Assaf Neto,

Maior complexidade na definição de uma adequada política de dividendos ocorre, fundamentalmente, no momento em que a empresa abre seu capital como reflexo de seu crescimento. Nessa posição, as decisões relativas aos dividendos não são mais tomadas por um reduzido (ou, muitas vezes, familiar) número de proprietários; deve-se buscar um consenso mais amplo que envolva as inúmeras e diferentes expectativas do mercado acionário.

O conflito entre administradores, que buscam a maximização do valor da empresa e, em consequência, reter os lucros, e os acionistas, que pretendem receber dividendos, é estudado pela Teoria da Agência. Gitman afirma que “na teoria, a maioria dos administradores financeiros concordaria com a meta de maximização da riqueza dos proprietários. Na prática, porém, os administradores também se preocupam com a própria riqueza, com a segurança no emprego e com benefícios indiretos”. Para Assaf Neto, “a política de dividendos de uma empresa pode ser definida, basicamente, como a decisão da empresa em reter o lucro visando ao reinvestimento na empresa ou distribuí-lo aos acionistas”.

Até o advento da Lei 11.638/2007, as normas brasileiras, objetivando proteger os acionistas minoritários, estabeleciam um dividendo mínimo obrigatório. Muitas empresas destinavam um percentual mínimo para dividendos previsto pela legislação e o restante do lucro tinha como destino a conta de lucros acumulados. Agora, ao determinar que todo o lucro do exercício ou se destine à constituição de reservas, ou ao pagamento de dividendos, obriga que administradores e acionistas passem a negociar o destino dos lucros do período. Os procedimentos a serem adotados nos cálculos e nos pagamentos dos dividendos estão definidos no artigo 201 e seguintes da Lei 6.404/76. É de se salientar que todo o lucro do exercício, com exceção das parcelas destinadas à constituição das reservas de lucros, deve ser distribuído, pois, no dizer de Gitman, os dividendos “consistem em uma parcela de fluxo de caixa para os acionistas e fornecem informações a respeito do desempenho atual e futuro da empresa”.

De acordo com o artigo 202, §4.º da Lei 6.404/76,

§4.º O dividendo previsto neste artigo não será obrigatório no exercício social em que os órgãos da administração informarem à assembleia geral ordinária ser ele incompatível com a situação financeira da companhia. O conselho fiscal, se em funcionamento, deverá dar parecer sobre essa informação e, na companhia aberta, seus administradores encaminharão à Comissão de Valores Mobiliários, dentro de 5 (cinco) dias da realização da assembleia geral, exposição justificativa da informação transmitida à assembleia.

Reservas:

A busca pela maximização da riqueza da empresa, com a consequente retenção de lucros, remonta aos primórdios da civilização. O capítulo 41, versículos 14 a 937, do livro do Gênesis da Bíblia Sagrada detalha o sonho do faraó que viu subirem do rio “sete vacas, formosas à vista e gordas de carne, e pastavam no prado” e, após elas, “outras sete vacas, feias à vista e magras de carne; e paravam junto às outras vacas na praia do rio e as vacas feias à vista e magras de carne comiam as sete vacas formosas à vista e gordas”.

Depois de ter dormido, o faraó de novo sonhou. Dessa vez percebeu que “brotavam de um mesmo pé sete espigas cheias e boas e eis que sete espigas miúdas, e queimadas do vento oriental, brotavam após elas e as espigas miúdas devoravam as sete espigas grandes e cheias”. O faraó mandou chamar José, o hebreu, que estava preso, para que interpretasse seus sonhos que nenhum vaticinador do reino podia entender.

Então disse José ao faraó:

O sonho de faraó é um só; o que Deus há de fazer, mostrou-o ao Faraó. As sete vacas formosas são sete anos, as sete espigas formosas também são sete anos, o sonho é um só. E as sete vacas feias à vista e magras, que subiam depois delas, são sete anos, e as sete espigas miúdas e queimadas do vento oriental serão sete anos de fome. (Versículos 25-27)

O relato bíblico levou José a interpretar que sete anos de grande abundância ocorreriam em toda a terra do Egito. Em seguida, porém, sobreviriam sete anos de fome, e se perderia a recordação de toda essa abundância na terra do Egito, pois a fome esgotaria a terra e não se saberia mais o que era ter fartura.

O que mais importa, porém, é a sugestão de José, que foi aceita pelo faraó, de que haveria necessidade de que o reino instituísse e comissários cobrassem a quinta parte da produção da terra do Egito durante os sete anos de abundância. Esse quinto seria contingenciado e todos os víveres desses sete anos bons seriam estocados sob a autoridade do faraó como reserva com vistas aos sete anos de fome que sobreviriam na terra do Egito e, assim, a fome não despovoaria a terra (Versículos 29-36). Trazendo o exemplo bíblico para os dias atuais, o gestor e os acionistas de uma empresa devem constituir reservas com a finalidade de resguardar a empresa de eventos futuros possíveis.

Para isso, a lei societária brasileira instituiu diversas reservas que serão calculadas a partir do lucro líquido do exercício, mediante proposta da administração da companhia à assembleia geral ordinária (Lei 6.404/76, art. 192). Segundo Iudícibus, reservas de lucros é a apropriação de partes do lucro líquido do exercício através de uma expectativa de perdas ou prejuízos ainda não incorridos, porém, “por precaução e prudência do agente econômico, que o antevê, retém partes do lucro para suportar financeiramente quando esse prejuízo ocorrer efetivamente”.

Reserva legal:

Do lucro líquido do exercício, 5% (cinco por cento), antes de qualquer outra destinação, serão destinados à constituição da reserva legal, que tem como finalidade manter a integridade do capital social. Essa reserva deverá ser constituída até que seu montante atinja 20% do capital social ou quando o somatório dessa reserva e das reservas de capital atinjam 30% do capital social (Lei 6.404/76, art. 193).

Reserva estatutária:

Os estatutos da empresa poderão criar reservas, denominadas estatutárias, desde que indiquem, de modo preciso e completo, a sua finalidade, fixem os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição e estabeleçam o limite máximo da reserva (Lei 6.404/76, art. 193). De acordo com a Nota Explicativa da Instrução CVM 59, de 22 de dezembro de 1986, “a parcela anual do lucro líquido a ser destinada à constituição da reserva não poderá prejudicar o pagamento do dividendo mínimo obrigatório”. É de se acrescentar que não se pode constituir a reserva estatutária para finalidades já atendidas por outras reservas. Vejamos um exemplo em que a empresa Unimed S.A, em sua Nota Explicativa 15, relativa ao Balanço Patrimonial de 2008, fala sobre a reserva estatutária:

É constituída por até 100% do lucro líquido remanescente, após as deduções legais, ao final de cada exercício social, tendo por finalidade assegurar investimentos em ativos permanentes4 e reforço do capital de giro, podendo, também, absorver prejuízos. Essa reserva, em conjunto com a reserva legal, não poderá exceder o valor do capital social. A assembleia geral poderá a qualquer tempo, ou quando atingido o limite estabelecido, deliberar sobre sua destinação para aumento do capital social ou distribuição de dividendos.

Reserva para contingências:

Por proposta do Conselho de Administração, a empresa pode destinar parte do lucro para formar uma reserva com a finalidade de compensar a diminuição do lucro em exercício futuro em decorrência de perda julgada provável (Lei 6.404/76, art. 195). De acordo com a Nota Explicativa da Instrução CVM 59/86,

Prudentemente, a constituição dessa reserva, prejudicando a distribuição do dividendo obrigatório, busca evitar uma situação de desequilíbrio financeiro, que ocorreria caso se distribuíssem os dividendos em um exercício, face à probabilidade de redução de lucros ou mesmo da ocorrência de prejuízos em exercício futuro, em virtude de fatos extraordinários previsíveis.

A mesma Instrução da CVM orienta que a instituição dessa reserva é “recomendável no caso de determinados ramos de negócios, diretamente sujeitos a fenômenos naturais ou cíclicos, tais como: geadas, secas, inundações”. Há a necessidade de diferenciar a provisão para contingências de reserva para contingências. De acordo com Zanluca “a provisão visa à cobertura de um gasto já considerado certo ou de grande possibilidade de ocorrência”. Para o mesmo autor, a reserva “é uma condição ou situação cujo resultado final, favorável ou desfavorável, depende de eventos futuros incertos”. Como exemplo de provisões para contingências são as de devedores duvidosos, as constituídas para indenizações contratuais e trabalhistas e as demandas fiscais.

Como exemplo prático, pode-se citar a decisão da prefeitura municipal de resolver realizar obras em uma avenida cujos trabalhos envolvam meses de execução. Durante esse período, provavelmente, as empresas sediadas naquela avenida terão uma redução de receita, correndo o risco, inclusive, de ter que paralisar suas atividades por um período de tempo, pois a rua fica intransitável, o estacionamento se torna impossível etc. A decisão da prefeitura já é conhecida algum tempo antes da realização das obras. Por isso, no ano anterior a esse acontecimento, a empresa deve contingenciar parte dos lucros para atender às necessidades do período em que irá produzir ou vender menos e, em decorrência, sofrerá uma redução drástica em suas receitas que serão insuficientes para a liquidação de seus gastos. A reserva para contingências é classificada no grupo de reservas de lucros, no patrimônio líquido.

Reserva de incentivos fiscais:

Até a edição da Lei 11.638/2007, as doações e subvenções para investimentos eram registradas em contas de reservas de capital com o título de reservas a doações e subvenções. A partir dessa lei essa reserva não existe mais como reserva de capital “para investimentos”. Foi criada uma reserva para incentivos fiscais que pode ser constituída pela Assembleia Geral Ordinária (AGO) e compreende uma parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório. (Lei 6.404/76, art. 195-A). Um exemplo dessa reserva observa-se na indústria automotiva paranaense. Segundo Azzolin (2002, p. 78), o Protocolo de Acordo Renault do Brasil/ Estado do Paraná de março de 1996, previa que:

Um terreno com área não inferior a 2 500 000m², situado no município de São José dos Pinhais, seja transferido à Renault do Brasil por meio de uma doação livre de quaisquer impostos, taxas e emolumentos, inclusive os decorrentes da transferência da propriedade à Renault do Brasil. Além desse terreno, o estado do Paraná cuidará para que uma área de 500 000m², adjacente ao terreno, seja reservada em benefício da Renault de maneira a destacá-la, a título gratuito, para uma eventual necessidade de expansão, durante o prazo de 10 anos, a contar da data do registro da escritura pública de transferência da propriedade do terreno.

Reserva de lucros a realizar:

A constituição da reserva de lucros a realizar tem como objetivo diferir tanto o pagamento do Imposto de Renda como o pagamento de dividendos. Ela pode ser constituída por proposta dos órgãos da administração e tem como base os lucros contábeis e economicamente existentes, mas financeiramente ainda não realizados, como o resultado líquido positivo da equivalência e o lucro contido nas vendas a prazo que vão ser recebidas após o término do exercício social seguinte (Lei 6.404/76, art. 197).

Retenção de lucros:

As empresas necessitam de recursos para poder se expandir. Para isso, elaboram um orçamento de capital objetivando determinar as fontes e as aplicações dos recursos necessários à expansão. Esse orçamento deve ser aprovado pela AGO e, a partir dele, os acionistas podem deliberar sobre a constituição de uma reserva que, genericamente, leva o nome de retenção de lucros (Lei 6.404/76, art. 196). Pela nova redação do artigo dada pela Lei 10.303/2001, a execução do orçamento pode ter a duração de até cinco exercícios sociais e a assembleia geral fará a revisão anual da proposta e execução orçamentária.

Reversão das reservas:

Com exceção da reserva legal, cuja finalidade é manter a integridade do capital social, as demais reservas de lucros devem ser revertidas no exercício em que não houver mais razões que justifiquem suas constituições. No caso das reservas de contingências, por exemplo, se não ocorreu o evento esperado, ou seja, se a obra não se realizou ou se a sua realização não ensejou a perda de receitas, a reserva deve ser revertida para lucros acumulados, integrando a base de cálculo para efeito de pagamento do dividendo. Em se tratando das reservas de lucros a realizar, outro exemplo, à medida que for acontecendo a realização financeira, os valores deverão ser revertidos e servirão de base nos cálculos dos dividendos.

3 Demonstração das mutações do patrimônio líquido:

De acordo com a Lei 6.404/76, no §2.º do artigo 186, a DLPA pode ser incluída na Demonstração das Mutações do Patrimônio Líquido (DMPL), desde que esta seja divulgada pela empresa. A DMPL substitui com vantagens a DLPA. A DMPL permite visualizar não somente as mutações ocorridas nos lucros, mas todas as contas componentes do patrimônio líquido. As contas que compõem o Patrimônio Líquido (PL) sofrem variações por inúmeros motivos. Algumas variações não alteram o valor do total do patrimônio líquido, como a transformação de reservas de capital em capital social; há alteração nas duas contas, porém, não se altera o valor total do PL, pois se trata de um fato contábil permutativo.

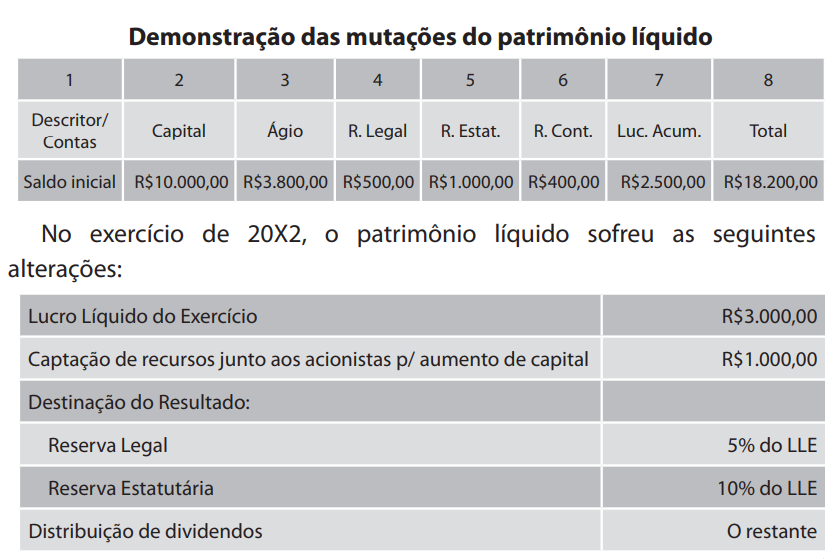

A movimentação de algumas contas, porém, altera o valor do PL, como o lucro ou o prejuízo verificado no exercício, a transferência de lucros para contas passivas de dividendos a pagar, acréscimos de doações e subvenções, entre outras. São fatos contábeis modificativos, diminutivos (prejuízo, distribuição de dividendos) ou aumentativos (lucro do exercício). A DMPL, como se vê, é uma demonstração bem mais rica do que a DLPA, sendo que esta constará de uma das colunas da DMPL. A estrutura da DMPL fica mais bem esclarecida a partir do exemplo a seguir.

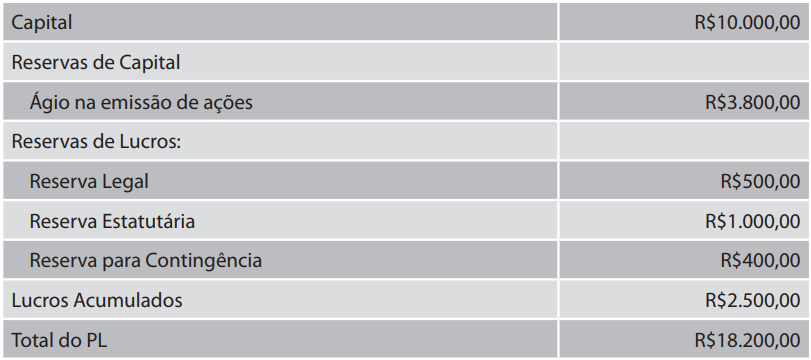

1. O patrimônio líquido da Cia. Alfa, em 31 de dezembro de 20X1 era composto das seguintes contas e respectivos saldos:

4 Nova lei e lucros acumulados:

A exclusão dos “lucros acumulados” do grupo do patrimônio líquido, segundo a Lei 11.638/2007, que modificou a das sociedades por ações, criou algo fora da realidade. Como em contabilidade cada conta possui uma função específica torna-se falso atribuir a um valor de “lucro ainda não destinado” qualquer das classificações que a lei determina. O textoacumulados. Considera os prejuízos acumulados (logo o sem destinação), mas não segue o mesmo critério em relação aos lucros, adotando, pois, dois pesos e duas medidas para um mesmo fato, ou seja, o do resultado sem destinação. Diante do fato consumado pela legislação o profissional deixa de ter alternativa, posto que nenhum dos itens relacionados como partes do patrimônio líquido equivale ao que habitualmente se praticava, que era deixar a definição da distribuição para o futuro. Infere-se que o compulsoriamente estabelecido determina a destinação, e, nesse caso, só uma opção restaria: a de “reserva de lucro” (denominação genérica dada pela lei).

Doutrinariamente, entretanto, a reserva é algo específico que envolve um fato diferente daquele relativo à simples “acumulação”. Uma coisa é “deixar um lucro para ver o que se fará com o mesmo” e outra é “atribuir a responsabilidade de uma destinação”. É quanto a esse particular que o problema se estabelece, ou seja, quanto à exclusão da liberdade de “não destinar”. A reserva, única opção que resta, é algo obrigatório quanto à destinação e esta não tem o caráter técnico do amplo livre-arbítrio no que tange ao destino. O poder da assembleia de acionistas em destinar ficou tolhido porque este envolvia inclusive o de “deixar em suspenso os resultados”. Nesse particular a norma contábil inserida na lei tornou-se maior que o próprio espírito da lei em dar poder amplo aos acionistas.

Ou seja, a assembleia geral de acionistas tudo pode fazer com os lucros, menos deixar de totalmente destiná-los livremente (porque se tolhe o direito de deixar sem destinação face à nova lei); logo, por paradoxal que pareça aquela não tem pleno poder quanto ao destino de seu capital próprio (porque lucros nestes se inserem).

O artigo 121 da Lei 6.404/76 cujo texto de forma hialina estabelece que: “A assembleia geral, convocada e instalada de acordo com a lei e o estatuto, tem poderes para decidir todos os negócios relativos ao objeto da companhia e tomar as resoluções que julgar convenientes à sua defesa e desenvolvimento” perde vigor, sem dúvida, diante da Lei 11.638/2007 no que esta disciplina sobre o patrimônio líquido.

Se a assembleia julgar conveniente que os lucros fiquem acumulados, e pode fazê-lo segundo o artigo citado, ficará, todavia, impedida de fielmente informar que isso é patrimônio líquido. Mesmo podendo ter ação sobre as demonstrações contábeis face a Lei 10.303/2001, que dá ao órgão o poder de tomar, anualmente, as contas dos administradores e deliberar sobre as demonstrações financeiras por eles apresentadas, ficará impedida de denunciar com fidelidade técnica os lucros em suspenso ou acumulados. A questão, portanto, ainda trará sérios problemas, evidenciando que mesmo através de remendos, resoluções, expedientes, normas, pronunciamentos – seja o que for – se permanecer o erro da Lei 11.638/2007 (que considera perda, mas não considera lucro acumulado) a expressão analítica do patrimônio líquido continuará sendo informada falsamente.

Modificação da Lei das Sociedades por Ações e dúvidas quanto aos lucros em suspenso:

As modificações que no apagar das luzes de 2007 foram sancionadas no sentido de reformar a lei das sociedades por ações continuam a sustentar dúvidas. Seguindo o critério de todos os muitos defeitos contábeis contidos na Lei 6.404/76 a alteração recente em vez de corrigi-los os manteve e alguns se ampliaram. Ficou consagrada oficialmente a elaboração de demonstrações ao sabor do interesse de cada utente das mesmas e se abriram todas as janelas para um “liberalismo de avaliações”. Hoje possuímos informes para o mercado de capitais, para o fisco, para atender a lei das sociedades, para fins gerenciais, uma variada oferta. Portanto, é justo um contador perguntar, a quem lhe pedir um balanço, qual será o da sua preferência.

Por incrível que possa parecer hoje possuímos uma fartura de “verdades”, ou seja, cada uma ao sabor de uma conveniência. Como a ciência só aceita uma verdade, portanto, nenhum informe é útil quando enseja contradição; sendo o científico o fundamentado no lógico ele é avesso à transgressão do princípio de que “uma coisa não pode ser e deixar de ser ao mesmo tempo”. É fácil inferir, portanto, que para efeitos de aplicação da ciência da contabilidade estamos diante de uma situação não só atípica em relação à história, mas de “conflitos”. Não se trata de uma “nova contabilidade” como querem fazer crer que seja, mas da consagração de normas feitas ao sabor do mercado de capitais, a serviço dos especuladores em Bolsa de Valores, procedimentos que a lei ampara no sentido de que ela mesma não tenha eficácia perante o informe.

Como vários são os erros que as Normas possuem em sua elaboração, várias são as portas abertas ao “alternativo” e consequentemente à insegurança. É nesse ambiente que as incertezas imperam e as dúvidas ocorrem. As falhas da lei que já eram diversas, face à realidade, confirmam e completam tal quadro por acréscimos. Uma delas refere-se à questão dos “lucros pendentes” ou “lucros acumulados”, implicando velha polêmica que tem merecido tratamento ambíguo. Está posto na Lei 11.638 de 28/12/2007, referida em seu artigo 1.º reformando o 178 da Lei 6404/76 que o patrimônio líquido “será dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados”.

Continuou excluída (como antes já o era), no caso, do texto, a expressão “lucro acumulado.” Como o lucro pendente de destinação, na essência, até que definido, integra em verdade o patrimônio líquido, mas não se sabe ainda como será distribuído, fica uma dúvida entre o legislado e a realidade que se esperava viesse a ser esclarecida. A “apropriação”, como conceito, exige “definição de destino” coisa que um lucro não distribuído não possui e por isto é simplesmente “pendente de solução”. Não sendo, também, o “lucro acumulado” uma reserva, posto que esta já seja uma destinação, dependente sempre de definição (contratual ou de assembleia), realmente a matéria fica sem fixação expressa quanto à apropriação.

“Apropriação” e “destinação” são conceitos diferentes na terminologia contábil; apropriar é imputar algo “próprio” a uma conta adequada com a intenção de ali permanecer; destinação é “definição” de destino ao que deve ser “apropriado”. Agrava a questão interpretativa o fato da lei referir-se a “prejuízos acumulados”, pois confirma a exclusão de “lucros acumulados”, estabelecendo, portanto, que o “acumulado não é uma apropriação”, pois, se fosse, não mereceria destaque quanto ao “prejuízo”. O conceito de “acumulado” está consagrado no texto da Lei, portanto, como algo “a ser decidido quanto ao destino final” sobre o que fazer, mas não quanto ao “lucro acumulado”, pois este não está ostensivo. Restaria, talvez, uma interpretação que se poderia forçar, admitindo como “reserva de lucros” o referido resultado positivo pendente.

Ocorre que tais reservas acham-se definidas na Lei 6.404/76, no artigo 182 §4.º, como “apropriação de lucros” (como já era anteriormente) e apropriação, já foi referida como “destino definido”, coisa que o não destinado não possui. Entretanto, o conceito que se pode inferir da Norma Internacional IAS 18 de 2004 do IASB é amplo; entende a mesma o rédito como um acréscimo do capital próprio ou patrimônio líquido, ou seja, tudo o que é obtido e retido em razão da atividade; nesse caso, não se trata de destinação ou não, mas apenas de incorporação, quer transitória, quer definitiva. Se o procedimento no Brasil já se fez cativo do alienígena então bem se aplicará o critério de manter a conta de “lucros acumulados” no patrimônio líquido, mas, se adstrito se estiver ao texto da legislação das sociedades por ações a dúvida permanecerá no ar posto, face a imprecisão.

Como os índices que se apuram entre dividendo e patrimônio líquido, como uma relação de rentabilidade, melhoram se excluídos os lucros acumulados, alguns interessados em tal evidência defendem a “não inclusão” do que se acha “pendente”. Há, também, quem defenda (como os estadunidenses) até o valor do “dividendo a distribuir” como patrimônio líquido. Outros expurgam os valores destinados à distribuição e já os colocam como exigibilidades. O caráter opcional, todavia, parece que não foi ainda convenientemente definido. Cientificamente, todavia, é, sim, parte do capital próprio ou patrimônio líquido, o “lucro acumulado”, pois essa é a lógica da prevalência da essência sobre a forma. Inclusive as antecipações para aumento de capital são, segundo o princípio referido, partes do capital próprio, embora as leis assim não reconheçam e as fiscais imponham até limitações.