O balanço patrimonial

Contabilidade – Micro e Pequenos Empresários

1 O balanço patrimonial:

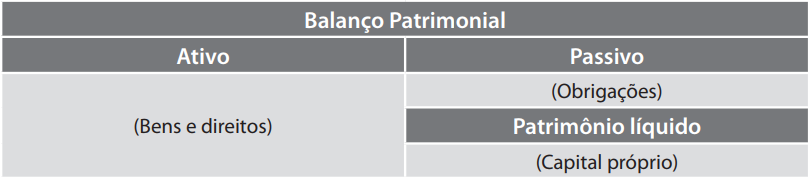

O patrimônio é o conjunto de bens, direitos e obrigações da entidade (física ou jurídica). O balanço patrimonial é o demonstrativo contábil utilizado para expor a situação do patrimônio em determinado momento, sendo uma das mais importantes demonstrações contábeis. O balanço é composto do ativo, que é conjunto de todos os bens e direitos de uma entidade, do passivo, no qual se encontram registradas as obrigações da entidade, e do patrimônio líquido, que é a diferença entre o que ela possui de bens e direitos em relação às suas obrigações, e representa a participação dos sócios na sociedade.

Da relação entre ativo, passivo e patrimônio líquido, surge a equação fundamental do patrimônio:

2 Classificação das contas:

A correta classificação das contas no balanço patrimonial conforme sua natureza é de fundamental importância para possibilitar estudos comparativos, análises e quaisquer outros detalhamentos extraídos da contabilidade. A estrutura do Balanço Patrimonial tem sofrido alterações nos últimos anos, por isso é necessário apresentar as diversas leis que tratam dessas alterações, a saber:

- Lei 6.404, de 15 de dezembro de 1976;

- Lei 11.638, de 28 de dezembro de 2007;

- Lei 11.941, de 27 de maio de 2009.

Estrutura de acordo com a Lei 6.404/76:

A estrutura dos balanços patrimoniais dos exercícios financeiros encerrados antes de 2007 obedece à Lei 6.404/76. Por isso, quando da análise comparativa que se faz entre balanços sucessivos, serão utilizadas as estruturas definidas pelas três leis. Assim, a estrutura das Leis 6.404/76 e 11.638/2007 devem ser vistas dentro do período de sua vigência.

De acordo com os artigos 178 e 179 da Lei 6.404/76 (denominada Lei das Sociedades Anônimas), as contas serão classificadas em grupos, segundo os elementos do patrimônio que representam, de acordo com o que pode ser visto no quadro 1.

Quadro 1 – Antiga classificação dos grupos de contas do balanço patrimonial segundo a Lei 6.404/76:

A disposição e a correta estrutura das contas que compõem o Balanço Patrimonial, de acordo com a Lei 6.404/76, ressalvado que alguns desses dispositivos foram revogados ou alterados pelas novas leis, são os seguintes:

A Lei 6.404/76 estabelecia:

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez e que os elementos registrados devem se realizar no curso do exercício social seguinte.

Art. 179. [...]:

- II - no ativo realizável a longo prazo: os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas [...], diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

- III - em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa;

- IV - no ativo imobilizado: os direitos que tenham por objeto bens destinados à manutenção das atividades da companhia e da empresa, ou exercidos com essa finalidade, inclusive os de propriedade industrial ou comercial;

- V - no ativo diferido: as aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social, inclusive os juros pagos ou creditados aos acionistas durante o período que anteceder o início das operações sociais.

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo permanente, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte e no passivo exigível a longo prazo, se tiverem vencimento em prazo maior.

Art 182. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

§1.º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações [...];

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

c) o prêmio recebido na emissão de debêntures;

d) as doações e as subvenções para investimento.

§3.º Serão classificadas como reservas de reavaliação as contrapartidas de aumentos de valor atribuídos a elementos do ativo em virtude de novas avaliações com base em laudo [...] aprovados pela assembleia geral.

§4.º Serão classificados como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

§5.º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

Esses enunciados ficam mais evidentes no quadro 2

Quadro 2 – Quadro sinóptico do balanço patrimonial:

Estrutura de acordo com a Lei 11.638/2007:

A Lei 11.638, de 28 de dezembro de 2007, cujo anteprojeto estava tramitando no Congresso Nacional desde 2000, trouxe modificações nos grupos de contas do ativo permanente e do patrimônio líquido, buscando atualizar as regras contábeis brasileiras e harmonizá-las com os pronunciamentos internacionais, em especial os emitidos pelo International Accounting Standards Board (IASB), por meio dos International Financial Reporting Standards (IFRS).

O ativo permanente, a partir de 2008, passou a ser constituído por investimentos, imobilizado, intangível e diferido, em grupos de contas dispostas da seguinte maneira. Conforme a Lei 6.404/76:

Art. 179. [...]:

IV - no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

V - no diferido: as despesas pré-operacionais e os gastos de reestruturação que contribuirão, efetivamente, para o aumento do resultado de mais de um exercício social e que não configurem tão somente uma redução de custos ou acréscimo na eficiência operacional;

VI - no intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

O patrimônio líquido, também a partir de 2008, passou a ser constituído pelo capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. Como se vê, extingue-se a conta de reservas de reavaliação. Assim, as empresas tributadas pelo lucro real não podiam constituir essa reserva. De acordo com o Fipecafi (2010) “as empresas que não estão obrigadas a seguir a Lei 11.638/2007 podem continuar realizando a reavaliação de ativos [...] dependendo de legislações específicas.” De acordo com Sá (2009),

As sociedades por ações “fechadas” não estão obrigadas a seguir as resoluções de adaptação às normas segundo o texto da Lei 11.638/2007; estabelece no artigo 1.º que “As companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras expedidas pela Comissão de Valores Mobiliários para as companhias abertas” logo, “poderão” e não “deverão”, está claro; trata-se de opção e não de dever ou obrigação.

Cria-se a reserva para ajustes de avaliação patrimonial em que, de acordo com o Fipecafi (2010) devem ser incluídas

[...] todas as variações de preços de mercado dos instrumentos financeiros, aqueles destinados à venda futura e outros eventuais ajustes de ativos a seu valor de mercado que devam, em função do Regime de Competência, transitar pelo resultado posteriormente. As diferenças de ativos e passivos avaliados a valor de mercado nas reorganizações societárias são outro exemplo de utilização dessa conta.

Desaparece a conta de lucros, permanecendo, tão somente, a conta de prejuízos acumulados. A inexistência da conta de lucros acumulados resulta em que todos os lucros do exercício, ou serão transferidos para as reservas legal, estatutária, lucros a realizar, contingências e orçamentária, ou serão distribuídos.

Estrutura de acordo com a Lei 11.941/2009:

A Lei 11.941, de 27 de maio de 2009, modifica as duas leis anteriores e altera a estrutura do balanço patrimonial.

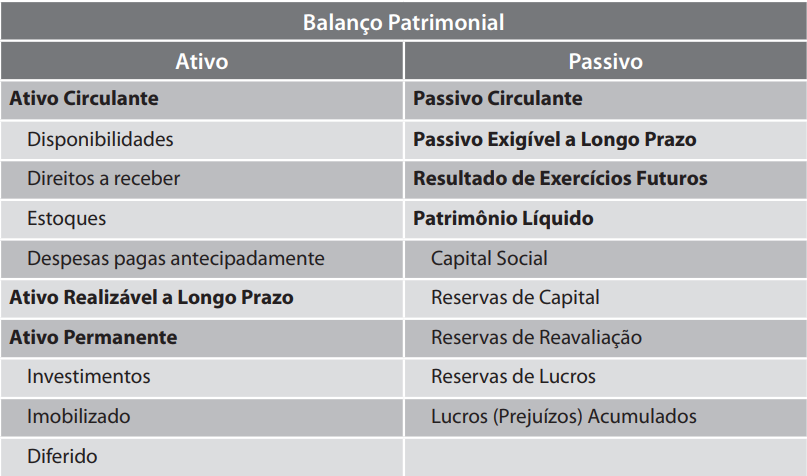

A estrutura do ativo passa a ser (arts. 178 e 179):

- ativo circulante;

- ativo não circulante com os seguintes grupos de contas: ativo realizável a longo prazo, investimentos, imobilizado e intangível.

A estrutura do passivo passa ser:

- passivo circulante;

- passivo não circulante;

- o patrimônio líquido subdividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

No ativo, extingue-se, como se vê, o ativo diferido e o grupo denominado ativo realizável a longo prazo, deixa de ser um grupo de contas isolado e passa a fazer parte do grande grupo denominado não circulante. No passivo, extingue-se o grupo de contas denominado resultado de exercícios futuros. No patrimônio líquido, foram extintas as contas relativas a doações e subvenções para investimento e a reserva de prêmio na emissão de debêntures. Como todos os incentivos fiscais devem transitar pela demonstração de resultados, os incentivos não farão mais parte do grupo de reservas de capital do patrimônio líquido.

3 Estrutura comparativa dos três períodos:

Com essas explicitações é possível elaborar a estrutura e classificação das contas que compõem o ativo na forma do quadro 3.

Quadro 3 – Estrutura do ativo conforme as Leis 6.404/76, 11.638/2007 e 11.941/2009:

É possível, também, elaborar a estrutura e classificação das contas que compõem o passivo e o patrimônio líquido, na forma do quadro 4.

Quadro 4 – Estrutura do passivo e do patrimônio líquido conforme as Leis 6.404/76, 11.638/2007 e 11.941/2009:

Contas redutoras do balanço patrimonial:

O balanço patrimonial é composto de contas patrimoniais e estruturado por grupos de contas de acordo com a sua expressividade.

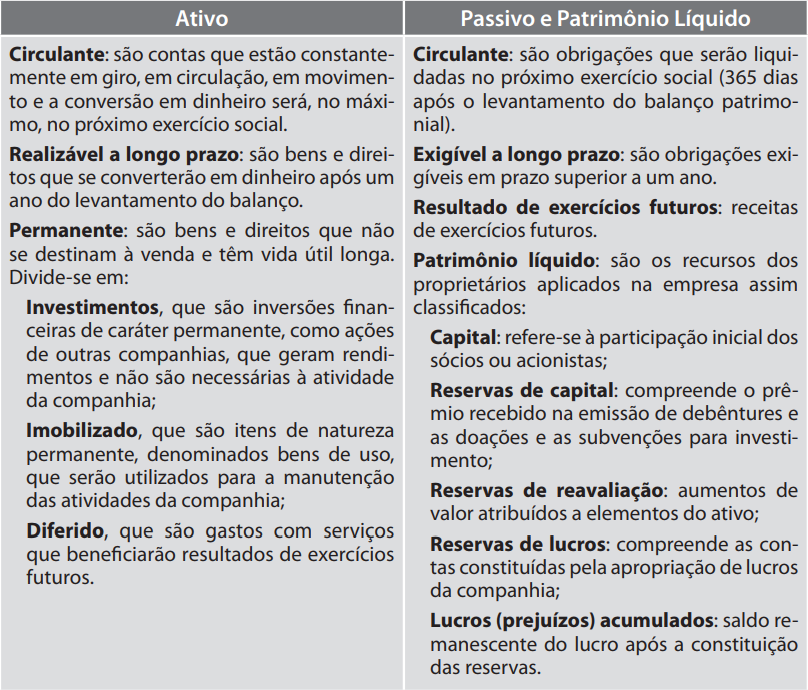

Contas do circulante:

O primeiro grau de contas, tanto no ativo como no passivo, é o circulante, sendo relevante observar que todas as contas envolvidas (caixa e bancos, estoques, duplicatas a receber, fornecedores, salários a pagar, contas a pagar etc.) estão constantemente em movimento, isto é, seus saldos são frequentemente alterados. (MARION)

São as contas em giro, em circulação, por isso a nomenclatura circulantes. São valores (contas do ativo) que se realizarão ou deverão ser pagas no exercício seguinte ao da ocorrência do fato.

Contas de um grupo intermediário:

Existe ainda um grupo intermediário de contas tanto no ativo como no passivo. No ativo são direitos que não são permanentes, pois se destinam à venda e serão transformados em dinheiro no futuro, mas também não são circulantes, pois não se movimentam constantemente. Se, por exemplo, a empresa possuir um título a receber para daqui dois anos, observa-se que não se trata nem de circulante, nem de permanente. Esse é um caso de um realizável em longo prazo, como subgrupo do ativo não circulante, pois é um direito que vai se transformar em dinheiro em longo prazo (pela Lei das Sociedades Anônimas, em período superior a um ano). O mesmo raciocínio poderá ser aplicado para o passivo: todas as obrigações exigíveis que vencerem com prazo de até um ano serão classificadas no passivo circulante; se em prazo superior a um ano serão classificadas no passivo não circulante em um subgrupo denominado exigível em Longo Prazo (THEODORO).

Contas não circulantes:

Contas classificadas como não circulante são as relativas a bens, direitos e obrigações de vida longa. No ativo, são bens que não se destinam à venda e seus valores não são alterados frequentemente, não havendo uma conotação de giro. São bens e direitos de vida útil longa, são bens permanentes. As contas do patrimônio líquido também não são frequentemente alteradas. Os sócios injetam recursos, a título de capital, com a pretensão de que eles permaneçam na empresa. Somente parte do lucro é distribuída aos sócios. Assim, ao capital inicial adicionam-se as reservas de capital e de lucros.

Contas redutoras dos circulantes:

Liminarmente, convém salientar que os princípios contábeis da competência de exercícios e da prudência indicam que os bens e direitos devem ser avaliados pelo valor de realização e sempre de maneira cautelosa e prudente. O artigo 183 da Lei 6.404/76, com as modificações trazidas pelas Leis 11.636/2007 e 11.941/2009, na sequência, consagra a aplicação conjugada desses dois princípios nos seus diversos parágrafos. Os valores lançados nas contas relativas aos ajustes decorrentes da obediência a esses princípios serão demonstrados no balanço patrimonial abaixo da conta que os ensejou, como conta redutora.

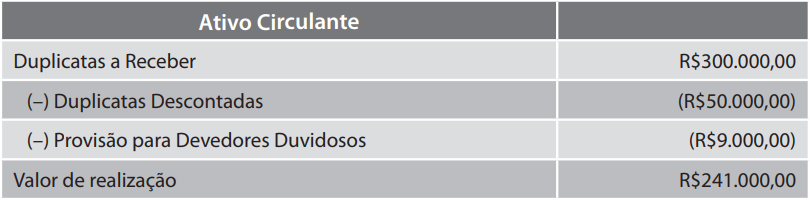

Direitos a receber:

A conta mais representativa desse subgrupo é a conta clientes ou duplicatas a receber, que engloba os valores referentes às vendas a prazo realizadas pela empresa. As duplicatas a receber devem ser avaliadas pelo valor líquido de realização, isto é, pelo valor que realmente se espera receber. Por isso, havendo créditos de liquidação duvidosa, a parcela estimada pela empresa que não será recebida em decorrência da inadimplência deverá ser deduzida de duplicatas a receber (clientes). Comumente, essa conta é denominada provisão para devedores duvidosos. Parte das duplicatas a receber (clientes) pode ser negociada com instituições financeiras com o objetivo de prover recursos no caixa da empresa. As duplicatas que forem objeto de desconto junto ao banco, denominam- -se de duplicatas descontadas e reduzirão o valor das duplicatas a receber (clientes).

Suponha que a Cia. Beta, na data do balanço patrimonial, possui um saldo de duplicatas a receber no valor de R$300.000,00 e que, objeto de operação de desconto, tenha negociado com o Banco Ômega duplicatas no valor de R$50.000,00 e, ainda, que tenha previsto que R$9.000,00 dessas duplicatas tenham sido aceitas por clientes duvidosos. Essas contas serão demonstradas no balanço patrimonial na forma apresentada no quadro 5.

Quadro 5 – Demonstração da conta de duplicatas a receber:

4 Estoques:

De acordo com o inciso II, do artigo 183, da Lei 6.404/76 os estoques de matérias-primas, do almoxarifado, dos produtos em fabricação e das mercadorias e produtos do comércio da companhia serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Se constatar, por exemplo, que uma matéria-prima adquirida por R$500,00 tenha um valor de realização na data do balanço de R$450,00, deverá ser procedida uma provisão para adequar o valor do bem ao valor de mercado. Assim, será feito um lançamento como despesa do exercício no valor de R$50,00, em contrapartida de uma conta de provisão para ajuste de estoques ao valor de mercado, também no valor de R$50,00. Essa conta de provisão será alocada como redutora do valor de estoques.

Contas redutoras dos não circulantes:

O ativo não circulante, como seu próprio nome indica, são itens que não se destinam à venda e, em decorrência, seus valores não são frequentemente alterados. São bens de vida longa, porém também perdem valor no decorrer do tempo. Os valores relativos às perdas são lançados em contas retificadoras. O patrimônio líquido também sofre mutações e algumas delas representam fatos contábeis modificativos diminutivos. Os valores desses fatos também são lançados em contas retificadoras das contas do patrimônio líquido.

Investimentos:

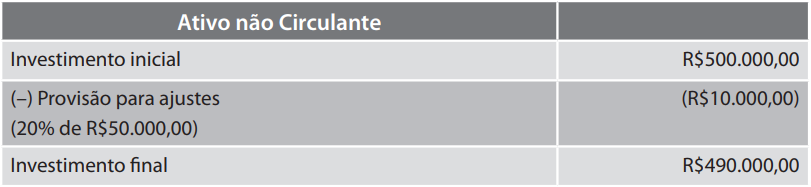

Todos os investimentos permanentes devem ser avaliados pelo método da equivalência patrimonial. Dessa forma, se houver um prejuízo na empresa controlada ou coligada, ele terá uma perda no valor dos investimentos da investidora. Suponha que a empresa investidora participe com R$500.000,00, e que esse investimento represente 20% do capital da empresa investida, e que esta, no atual período, tenha apurado um prejuízo de R$50.000,00. A investidora terá que efetuar uma provisão para ajuste dos investimentos proporcionalmente à equivalência patrimonial. Dessa maneira, o ajuste será o correspondente a 20% de R$50.000,00, ou seja, R$10.000,00. Graficamente, o ativo não circulante será demonstrado de acordo com o quadro 6.

Quadro 6 – Demonstração dos investimentos:

Imobilizado e intangível:

Com o passar do tempo, os bens vão sofrendo deterioração física ou tecnológica. A perda da eficiência funcional dos bens tangíveis vai sendo acumulada em uma conta denominada depreciação acumulada e que é classificada como redutora do ativo imobilizado. A depreciação deve ser entendida como a medida de perda de utilidade do bem de uso, representada por cotas periódicas (mês, trimestre ou ano), computadas como custo ou despesa de cada exercício.

A cota de depreciação, computada como custo ou despesa de cada exercício, é obtida através da aplicação de algum método que permite a recuperação do investimento realizado ao fim do período de vida útil, estimada para o bem de uso – no caso, refere-se ao ativo imobilizado. Depreciação é uma despesa, ou custo, que não representa desembolso de caixa. Esse conceito é muito importante porque vários indicadores econômicos levam em consideração o emprego da depreciação como indicativo de geração de caixa. A depreciação funcional está ligada às transformações do mercado. Como as preferências do mercado alteram-se, ao longo do tempo, um computador, por exemplo, pode ficar obsoleto, e este fator precisa ser considerado pela depreciação. O ativo tangível pode ser constituído de recursos naturais, como uma jazida ou uma floresta. Esses bens, com o passar do tempo, são exauridos para suprimento de matéria-prima. A exaustão corresponde à perda de valor decorrente da exploração de recursos minerais ou florestais ou de outros bens aplicados na exploração. Os valores relativos à exaustão dos recursos naturais vão sendo acumulados em uma conta denominada exaustão acumulada e que é classificada como redutora do ativo imobilizado. Bens intangíveis também têm perdas da capacidade. Essa perda vai sendo acumulada em uma conta denominada amortização acumulada e que é retificadora do intangível. A taxa anual de amortização será fixada tendo em vista o número de anos de existência do direito ou o número de exercícios sociais em que deverão ser usufruídos os benefícios dos itens que compõem o intangível. Se, por exemplo, uma empresa adquirir uma patente de invenção para a fabricação de certa máquina quando, por hipótese, faltar cinco anos para a patente cair em domínio público, a amortização será feita a uma taxa de 20% ao ano. Os valores relativos à amortização do intangível vão sendo acumulados em uma conta denominada amortização acumulada, que é classificada como redutora do ativo intangível.

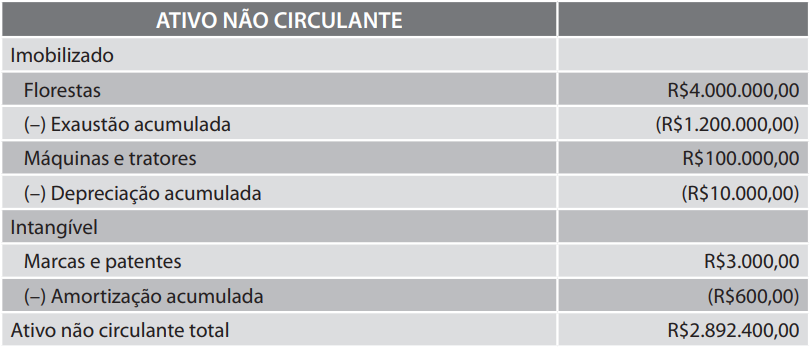

Suponha os seguintes dados relativos à madeireira Pinho sem Nó:

Para realização dos cálculos relativos à exaustão, à depreciação e à amortização as seguintes informações estão disponíveis:

- No ano foram exauridos 150 hectares da floresta;

- Máquinas e tratores têm vida útil de 10 anos;

- A empresa tem o direito de uso da marca “Pinho sem Nó” por 5 anos.

Os cálculos dos valores que reduzirão o valor dos ativos tangíveis são os seguintes:

Exaustão:

150ha / 500ha = 30% do total de hectares de pinheiros existentes. Assim, o valor da exaustão será o resultado do cálculo da seguinte fórmula: R$4.000.000,00 . 30% = R$1.200.000,00 de exaustão no ano.

Depreciação:

R$100.000,00 de máquinas e tratores / 10 anos de vida útil = R$10.000,00 de depreciação anual.

Amortização:

R$3.000,00 da marca “Pinho sem Nó” / 5 anos = R$600,00 de amortização no ano.

Essas contas serão demonstradas no balanço patrimonial na forma apresentada no quadro 7.

Quadro 7 – Demonstração das contas do ativo não circulante:

5 Contas redutoras do patrimônio líquido:

Capital social:

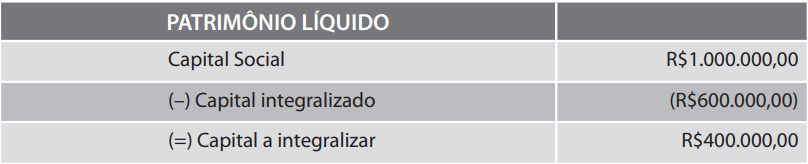

Quando se constitui uma sociedade, os sócios subscrevem o capital que deverá ser entregue à sociedade, porém, o capital subscrito pode ser integralizado em parcelas de acordo com cronogramas avançados. Subscrição é o ato jurídico formal pelo qual o acionista assume a obrigação de transferir bens ou direitos para o patrimônio da entidade. Integralização corresponde à transferência de recursos do patrimônio particular para o patrimônio da entidade. A parcela que foi integralizada denomina-se capital realizado e a parcela não integralizada denomina-se capital a integralizar. Suponha que o capital subscrito pelos sócios da Cia. Alfa tenha sido de R$1.000.000,00, sendo que eles entregaram à sociedade recém-constituída somente R$600.000,00 e que o restante seria entregue futuramente de acordo com cronograma financeiro constante da ata de instalação. Graficamente, o patrimônio líquido ficará de acordo com o quadro 8.

Quadro 8 – Demonstração do capital social no patrimônio líquido:

Ações em tesouraria:

Quando uma empresa adquire suas próprias ações, depara-se com a figura jurídica denominada ações em tesouraria, que pode ocorrer nas seguintes hipóteses:

- resgate, reembolso ou amortização de ações;

- cancelamento até o valor de reservas, sem diminuição do capital social;

- recebimento das ações em doações;

- aquisição para redução do capital.

As ações em tesouraria, de acordo com o §5º, do artigo 182, da Lei 6.404/76:

Art. 182. [...]

§5.º [...] deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

Prejuízos acumulados:

A conta de prejuízos acumulados representa o saldo remanescente da apuração do resultado do exercício. A nova legislação determina que todo o resultado positivo do exercício seja transferido para contas de reserva de lucros ou distribuído sob a forma de dividendos. Assim, no patrimônio líquido constará somente a conta negativa de prejuízos acumulados. Juntamente com a conta de ações em tesouraria forma o conjunto das contas de natureza devedora que integram o patrimônio líquido.

6 Observações:

O balanço patrimonial é a demonstração contábil que mostra a posição do patrimônio de uma empresa em determinada data e está dividido em ativo, passivo e patrimônio líquido.

O ativo é a parte do balanço que demonstra onde foram aplicados os recursos da empresa.

O passivo representa os recursos de terceiros colocados na empresa através de obrigações ou dívidas.

O patrimônio líquido é a outra parte dos recursos da empresa chamados de próprios, porque pertencem verdadeiramente aos donos. É a diferença entre o ativo e o passivo.

Passivo mais o patrimônio líquido representam o total de recursos disponíveis para a empresa investir no ativo.

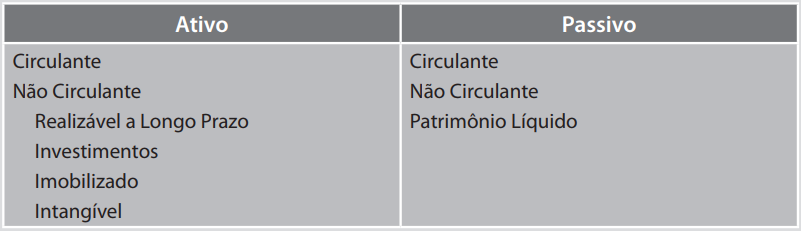

A estrutura do ativo sofreu diversas modificações e, atualmente, é composta dos seguintes grupos de contas: ativo circulante e ativo não circulante, e este subdividido em realizável a longo prazo, investimentos, imobilizado e em intangível.

O passivo é dividido em passivo circulante e passivo não circulante.

A diferença entre o ativo e o passivo é denominada patrimônio líquido, que possui os seguintes grupos de contas: capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

A equação que mostra a situação patrimonial é a seguinte:

Ativo, passivo e patrimônio líquido possuem contas retificadoras provenientes das reduções dos valores de cada conta em decorrência dos ajustes, que resultam em avaliações dos bens, direitos e obrigações a valores mais reais.

Como elaborar um plano de contas contábil:

Plano de contas (ou elenco de contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir de parâmetro para a elaboração das demonstrações contábeis. A montagem de um plano de contas deve ser personalizada, por empresa, já que os usuários de informações podem necessitar detalhamentos específicos, que um modelo de plano de contas geral pode não compreender.

Objetivos do plano de contas:

Seu principal objetivo é estabelecer normas de conduta para o registro das operações da organização e, na sua montagem, devem ser levados em conta três objetivos fundamentais:

a) atender às necessidades de informação da administração da empresa;

b) observar formato compatível com os princípios de contabilidade e com a norma legal de elaboração do balanço patrimonial e das demais demonstrações contábeis (Lei 6.404/76, a chamada “Lei das S.A.”);

c) adaptar-se tanto quanto possível às exigências dos agentes externos, principalmente às da legislação do Imposto de Renda.

Elenco de contas e correspondente conjunto de normas:

O plano de contas, genericamente tido como um simples elenco de contas, constitui na verdade um conjunto de normas do qual deve fazer parte, ainda, a descrição do funcionamento de cada conta – o chamado “Manual de Contas”, que contém comentários e indicações gerais sobre a aplicação e o uso de cada uma das contas (para que serve, o que deve conter e outras informações sobre critérios gerais de contabilização).

Contas do balanço patrimonial:

A empresa deve manter escrituração contábil com base na legislação comercial e com observância das Normas Brasileiras de Contabilidade. O balanço patrimonial é uma das demonstrações contábeis que visa evidenciar, de forma sintética, a situação patrimonial da empresa e dos atos e fatos consignados na escrituração contábil. Essa demonstração deve ser estruturada de acordo com os preceitos da Lei 6.404/76 (chamada “Lei das S.A.”) e segundo os Princípios Fundamentais de Contabilidade. Tal estrutura de contas, dentro do conceito legal da própria Lei 6.404/76 (artigos 176 a 182 e artigo 187), em síntese, compõe-se de:

Como exemplo, temos a conta “Caixa”, que registrará o dinheiro em espécie (papel-moeda) disponível na tesouraria da empresa. Trata-se de uma conta do ativo circulante, subgrupo disponibilidades. Sugiro que o plano de contas contenha, no mínimo, quatro níveis:

- Nível 1: ativo, passivo, patrimônio líquido, receitas, custos e despesas.

- Nível 2: ativo: circulante, não circulante / passivo e patrimônio líquido: circulante, não circulante e patrimônio líquido / receitas: receita bruta, deduções da receita bruta, outras receitas operacionais / custos e despesas operacionais.

- Nível 3: contas que evidenciem os grupos a que se referem. Por exemplo:

Nível 1 – Ativo

Nível 2 – Ativo circulante

Nível 3 – Bancos conta movimento

- Nível 4: subcontas que evidenciem o tipo de registro contabilizado. Por exemplo:

Nível 1 – Ativo

Nível 2 – Ativo circulante

Nível 3 – Bancos conta movimento

Nível 4 – Banco A