A contabilidade de custos

Contabilidade Financeira e Gerencial

1 A contabilidade de custos

Introdução

A contabilidade de custos pode ser definida como a ciência que mede e relata informações financeiras e não financeiras relacionadas à aquisição e consumo de recursos pela organização. Esta ciência fornece informações para a contabilidade financeira e gerencial, organizando, analisando e interpretando os dados e através destes produzindo informações de custos para os diferentes níveis de gestão.

A contabilidade de custos tem como principais objetivos:

- Fornecer dados para o cálculo dos preços já calculados e avaliados os estoques;

- Prestar informações à administração para o controle das operações e atividades da empresa;

- Provisão de orçamento e tomada de decisão;

- Cumprir os requisitos fiscais e legais.

Terminologias

Alguns termos precisam ser totalmente esclarecidos com a finalidade de possibilitar o real entendimento da contabilidade de custos, pois, embora estes pareçam similares ou até sinônimos há uma diferença crucial que os tange.

Custos

O custo é um gasto diretamente relacionado aos bens e serviços utilizados na produção de outros bens ou serviços como, por exemplo, a matéria-prima e mão de obra, utilizadas na fabricação de um produto. Vai para o produto, é recuperado com as vendas, entra no estoque e compõe o ativo.

Despesas

As despesas são itens que reduzem o patrimônio líquido e têm a característica de representar sacrifícios no processo de obtenção dos recebimentos. Todas as despesas são ou foram gastos. Todavia, nem todo gasto se torna uma despesa, alguns se tornam apenas no ato concreto de sua venda, como, por exemplo, terrenos que não são depreciados.

Gastos

Gasto é dado como o valor dos insumos adquiridos pela empresa, independentemente de terem sido utilizados ou não. Dessa forma, gasto pode ser compreendido como um sacrifício financeiro (entrega, ou promessa de entregar determinado ativo) com o intuito de se adquirir bens e serviços.

Desembolso

Este é caracterizado como um pagamento decorrente da aquisição de um bem ou serviço. Pode ocorrer antes, durante ou após a entrega da aquisição.

Perda

As perdas são bens ou serviços consumidos involuntariamente (perdidos por um incêndio ou devido à obsolescência, por exemplo). Estas irão diretamente para os resultados financeiros, bem como as despesas, mas não representam um sacrifício normal ou derivado das atividades da empresa.

Sucata

Estes são produtos que saem da produção com defeitos e falhas. Suas vendas são esporádicas e com valor irrisório. Não recebem custos e também não servem para reduzir os custos de produção. Quando vendidos, são creditados como outras receitas operacionais.

Classificação dos custos

Existem vários tipos de custos, tantos quanto as necessidades de gestão, e pode-se dizer que os custos podem ser calculados para diferentes fins, e por diferentes pessoas.

Portanto, para facilitar o entendimento, deve-se saber que os custos podem ser classificados de várias formas.

Custos diretos

São os custos que estão relacionados diretamente a um produto e que podem ser identificados claramente, como, por exemplo, a matéria-prima gasta na produção, ou o tempo gasto com a mão de obra durante o processo, ou até mesmo a energia elétrica demandada desde que haja como verificar.

- Materiais: são todos os materiais que compõe fisicamente o produto (matérias-primas e materiais secundários), bem como a embalagem;

- Matéria-prima: é o principal insumo na fabricação de um produto;

- Materiais secundários: entram na composição dos produtos, junto com a matéria-prima, servindo como um complemento da matéria-prima ou apenas como um acabamento para o produto;

- Materiais auxiliares: são todos os materiais que, embora necessários ao processo de fabricação, não entram na composição dos produtos;

- Materiais de embalagem: são os materiais destinados a embalar os produtos antes que saiam da linha de produção;

- Mão de obra: é o esforço do colaborador empenhado na fabricação dos produtos. Este custo é composto pelos salários e benefícios a que têm direito.

Custos indiretos

São aqueles que não estão diretamente ligados ao produto, mas fazem parte do processo produtivo. Rateio é o nome dado ao processo de distribuição dos custos indiretos com base em critérios pré estabelecidos através de fatores lógicos, ou simplesmente determinados pelo gestor.

- Materiais indiretos: são os insumos auxiliares utilizados no processo produtivo que não compões fisicamente o produto, bem como os materiais diretos, cujo consumo não pode ser quantificado;

- Trabalho indireto: corresponde ao trabalho que não atua diretamente na transformação da matéria-prima em produto, ou cujo tempo dedicado à fabricação dos produtos não pode ser determinado de maneira precisa;

- Outros custos indiretos: são os demais custos indiretos incorridos na fábrica, cujo consumo não pode ser quantificado diretamente.

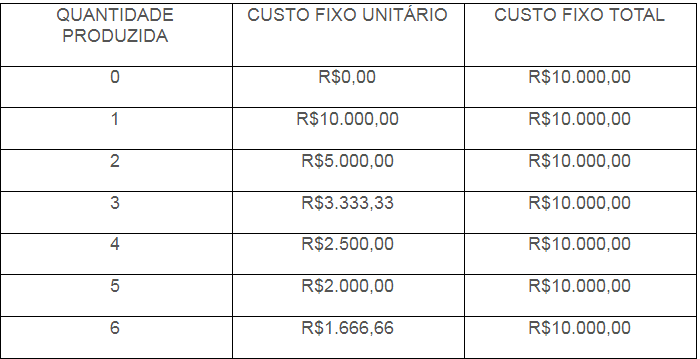

Custos fixos

Entende-se por custo fixo qualquer custo que não varie de acordo com o volume de produção. Os custos fixos estão relacionados aos custos indiretos de fabricação, pois, não são proporcionais a quantidade que foi produzida, como, por exemplo, o custo do aluguel de um galpão que aloca uma unidade fabril.

Valor do aluguel do galpão: R$10.000,00 mensais.

Sendo assim é possível dizer que os custos fixos totais não se alteram de acordo com a quantidade produzida, porém, o custo fixo unitário varia, pois, quanto maior a quantidade menor será o valor absorvido por cada unidade de produto.

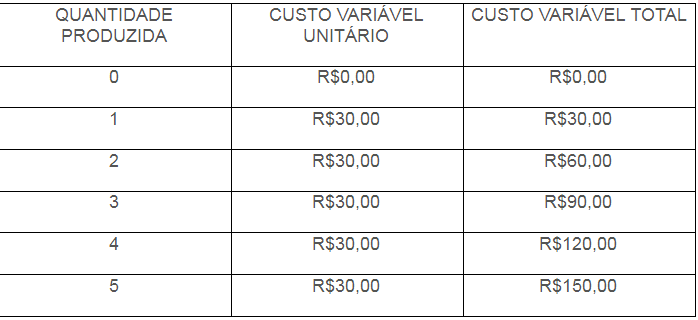

Custos variáveis

Custos variáveis são os custos que variam de acordo com a quantidade produzida em determinado período. Quanto maior o volume de produção no período, maior será o custo variável e, consequentemente, quanto menor o volume de produção no período, menor o custo variável. Os custos variáveis estão diretamente relacionados aos custos diretos de fabricação.

Um exemplo que ilustra essa situação de maneira clara são os insumos gastos para a produção. Supondo que para cada unidade produzida do Produto X tenha-se um gasto de R$30,00 com matéria-prima.

Sendo assim é possível dizer que os custos variáveis totais se alteram de acordo com a quantidade produzida, porém, o custo variável unitário se mantém fixo durante todo o processo.

Custos semi variáveis e semi fixos

Para fins de conhecimento é bom esclarecer que em se tratando de custos a classificação destes varia muito de acordo com as peculiaridades de cada negócio, sendo assim existem também os custos semi variáveis e semi fixos.

Custos semi variáveis: estes variam de acordo com o nível de produção, porém, há uma parcela fixa mesmo que nada seja produzido como, por exemplo, as contas de água e energia, onde mesmo que a empresa não ligue suas maquinas para trabalhar, ainda há uma taxa mínima de consumo cobrada pelas empresas fornecedoras;

Custos semi fixos: também conhecidos como custos em degraus, ou custos escalonados, estes são custos fixos até determinado nível de produção, entretanto, o valor varia caso o nível de produção ultrapasse determinada faixa.

2 Etapas para o cálculo do custo unitário de um produto

Separação entre custos e despesas

Apesar de parecer fácil, a separação entre custos e despesas encontram diversas barreiras devido à dificuldade e às vezes até impossibilidade de se separar os custos e despesas de forma objetiva. A princípio, custos estão relacionados ao processo de produção, enquanto as despesas estão relacionadas com a administração, vendas e financiamento.

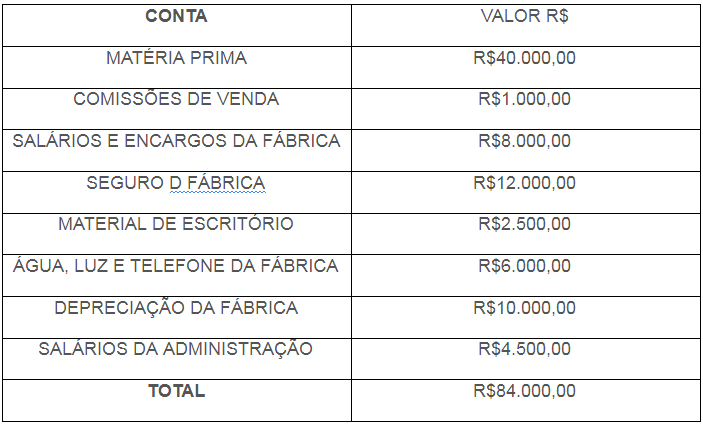

Tomemos como base os seguintes números da Empresa X:

Após a separação, temos a seguinte classificação:

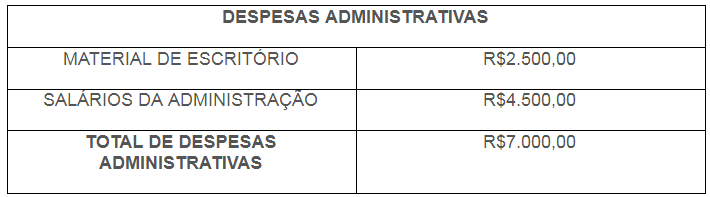

Todas as despesas administrativas e comerciais totalizadas em R$8.000,00 não são inclusas nos custos de produção, serão reconhecidas diretamente no resultado do período, e dessa forma não serão alocadas nos produtos.

Apropriação dos custos diretos

Após separar os custos e despesas é necessário identificar e atribuir os custos diretos como mão de obra, matéria-prima e demais custos identificados aos devidos produtos.

Consideremos que a Empresa X, dita anteriormente possua 3 produtos em sua gama produtiva.

- Produto A

- Produto B

- Produto C

Sendo assim o primeiro passo será alocar os custos diretos de fabricação a estes 3 produtos com base em indicativos como quantidade de energia consumida por máquina, custo da hora de trabalho, consumo de matéria-prima, etc.

Vale ressaltar que nem sempre estes valores estarão claros para o gestor e é por isso que a implementação de um sistema de custeio eficiente e preciso demanda recursos financeiros, humanos e de tempo.

Consideremos a seguinte situação:

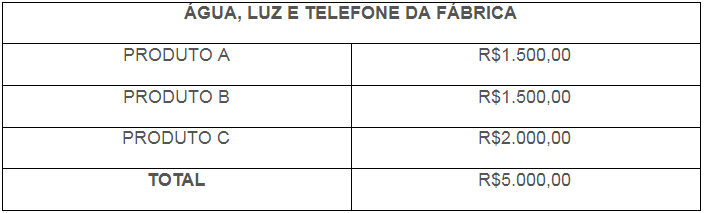

De acordo com os medidores de energia elétrica e de consumo de água a empresa consegue alocar diretamente R$5.000,00 dos R$6.000,00 que compõe a conta ‘ÁGUA, LUZ E TELEFONE DA FÁBRICA’ da seguinte forma:

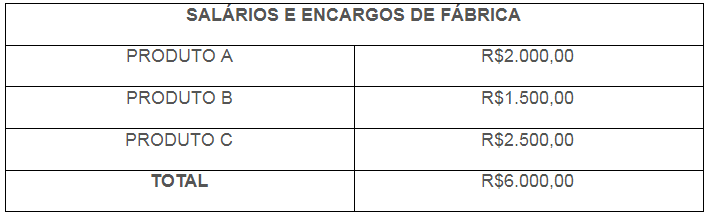

Retirando o salário do supervisor no valor de R$2.000,00 os salários e encargos da fábrica totalizam R$6.000,00 e foram alocados aos produtos de acordo com a demanda por mão de obra de cada um.

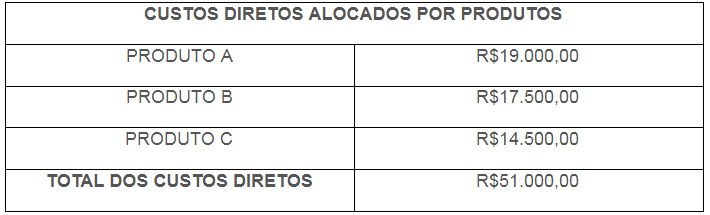

Além disso, o consumo de matéria-prima foi alocado de acordo com o consumo, ficando da seguinte forma:

Apropriação dos custos indiretos

Diferente dos custos diretos, os custos indiretos precisam ser rateados, para que possam ser incorporados aos produtos. É necessário definir uma base de rateio relacionada ao objeto de custo. O custo do aluguel da fábrica, por exemplo, é um custo que não é identificado com qualquer produto de forma isolada, mas possui uma identificação clara com a fábrica onde os produtos são fabricados, por isso deve ser distribuído para todos os produtos ali fabricados. Quanto ao aluguel, este é sem dúvida baseado em um contrato e a cada mês uma parte deve ser contabilizada e levada para o custo dos produtos fabricados no mês.

Uma vez identificados e contabilizados, surge a tarefa mais delicada, que é a escolha de um elemento que servirá de base para essa distribuição. Uma base inadequada pode comprometer os dos produtos, bem como as demonstrações financeiras, levando assim a tomadas de decisão menos assertivas.

Quanto mais altos os custos indiretos, mais custos são arbitrariamente atribuídos aos produtos por meio dos rateios. É comum que dentro da mesma conta uma parte dos custos seja classificada como direto e outra indireto, isso se dá porque muitas vezes não é possível visualizar diretamente onde cada recurso foi empregado.

No exemplo da Empresa X, parte dos custos com ÁGUA, LUZ E TELEFONE DA FÁBRICA foram classificados como indiretos, isso se dá a impossibilidade de associar os custos com telefone a um produto específico. O mesmo acontece com o salário do supervisor na conta SALÁRIOS E ENCARGOS DE FÁBRICA, uma vez que este é responsável por supervisionar as linhas de produção dos produtos A, B e C.

Desta forma é preciso estabelecer critérios de rateio como custos por departamento ou até mesmo por demanda de supervisão com base na quantidade de mão de obra.

Supondo que a distribuição de funcionários se dê da seguinte forma:

- Produto A: 2

- Produto B: 1

- Produto C: 1

Sendo assim o rateio pode ser feito através das seguintes proporções:

- Produto A: (50%) R$1.000,00

- Produto B: (25%) R$500,00

- Produto C: (25%) R$500,00

Os custos com a linha telefônica também podem seguir este critério caso o gestor deseje:

Produto A: (50%) R$500,00

Produto B: (25%) R$250,00

Produto C: (25%) R$250,00

Por outro lado, as contas de SEGURO DA FÁBRICA e DEPRECIAÇÃO DA FÁBRICA seriam melhor rateadas tomando como base a quantidade de máquinas em cada setor.

Considerando que a distribuição de maquinário se dê da seguinte forma:

- Produto A: 2 Maquinas

- Produto B: 1 Maquina

- Produto C: 1 Maquina

A distribuição de custos indiretos ficaria da seguinte forma:

SEGURO DA FÁBRICA R$12.000,00

- Produto A: (50%) R$6.000,00

- Produto B: (25%) R$3.000,00

- Produto C: (25%) R$3.000,00

DEPRECIAÇÃO DA FÁBRICA R$10.000,00

- Produto A: (50%) R$5.000,00

- Produto B: (25%) R$2.500,00

- Produto C: (25%) R$2.500,00

3 Custo unitário e os sistemas de custeio

Cálculo do custo unitário de cada produto

A partir de agora, podem ser calculados os custos totais de produção que, divididos pelas quantidades produzidas, resultam no custo unitário. Com a distribuição dos custos diretos e indiretos, temos que o custo total de cada produto produzido pela Empresa X se dá através da tabela a seguir:

O custo unitário, multiplicado pelas quantidades vendidas, informa o CPV (Custo dos Produtos Vendidos). O custo unitário multiplicado pelo número de produtos em estoque, dá como resultado o valor do estoque final.

Vamos supor que tenham sido produzidas as seguintes quantidades de cada produto:

- Produto A: 1500 Unidades

- Produto B: 1200 Unidades

- Produto C: 1300 Unidades

Dadas estas informações, temos que o custo unitário de cada produto pode ser encontrado através das seguintes equações:

CUA= 31500/1500

CUA=R$21,00

CUB=23750/1200

CUB=R$19,79

CUC=20750/1300

CUC=R$15,96

Caso tenham sido vendidas 800 unidades de cada produto o custo da mercadoria vendida para cada produto seria:

CMV A=800xR$21,00

CMV A=R$16.800,00

CMV B=800xR$19,79

CMV B=R$15.833,33

CMV C=800xR$15,96

CMV C=R$12.769,23

Seguindo a mesma lógica o valor em estoque de cada produto seria:

Estoque A=700xR$21,00

Estoque A=R$14.700,00

Estoque B=400xR$19,79

Estoque B=R$7.916,66

Estoque C=500xR$15,96

Estoque C=R$7980,77

OBS: todos os cálculos devem ser feitos considerando o maior número de casas decimais para uma maior precisão.

Sistemas de custeio

Veremos agora algumas maneiras de custeio que podem ser adotadas pelos gestores.

Custeio por absorção

O Custeio por absorção é um método de custeio cujo objetivo é considerar todos os custos incorridos (fixos ou variáveis, diretos ou indiretos) em cada etapa da produção. Através deste método o produto que está sendo fabricado absorve como seu, o valor de todo e qualquer gasto ocorrido no esforço de sua produção, desde a matéria-prima até os custos indiretos de fabricação.

Vantagens do custeio por absorção:

- Possível melhora da utilização dos recursos, absorvendo todos os custos de produção permitindo o cálculo do custo total de cada produto;

- Está de acordo com os princípios fundamentais de contabilidade bem como com a legislação tributária;

- Implementação mais barata, pois, não requer a separação dos custos de fabricação em fixos e variáveis.

Desvantagens do custo de absorção:

- Custos divididos com base no rateio e na maioria das vezes com um alto índice de arbitrariedade, o que pode enviesar o sistema como um todo;

- O custo fixo unitário também poderá ser influenciado pelo volume de produção;

- O custo de um produto pode ser influenciado pela variação de produção de um segundo produto;

- Os custos fixos existem independentemente de qual unidade está sendo produzida;

- Definir preços sem saber a margem real de cada produto torna o sistema menos eficiente podendo reduzir a competitividade dos produtos frente a seus concorrentes.

Custeio variável

O custeio variável (ou custeio direto) é um método baseado no custo variável, sendo assim apenas os custos variáveis são atribuídos aos produtos, enquanto os custos fixos são considerados como despesas e direcionados ao resultado. O custo final do produto (ou serviço) será a soma do custo variável, dividido pela produção correspondente.

Apesar de amplamente utilizada, os princípios contábeis hoje aceitos não permitem a utilização de demonstrações de resultado e balanços patrimoniais realizados com base no custo variável. Sendo assim se faz necessária utilização de um sistema paralelo para fins contábeis e fiscais.

Algumas vantagens do custeio variável:

- Os custos dos produtos são mensuráveis objetivamente, uma vez que não sofrerão processos arbitrários ou subjetivos de distribuição de custos comuns;

- O lucro líquido não é afetado por variações no aumento ou diminuição dos estoques;

- Os dados necessários para a análise das relações custo-volume-lucro são rapidamente obtidos no sistema de informação contábil;

- É mais fácil para os gestores industriais entenderem o custo dos produtos sob o custo direto, pois, os dados estão próximos da fábrica e de sua responsabilidade, permitindo avaliação correta do desempenho do setor.

Algumas desvantagens do custeio variável:

- A exclusão dos custos fixos indiretos na valorização dos inventários causa a sua subestimação, viola os princípios contabilísticos e altera o resultado do período;

- Na prática, a separação entre custos fixos e variáveis não é tão clara quanto parece, uma vez que existem custos semi variáveis e semi fixos, e o custo direto pode gerar problemas semelhantes na identificação dos elementos de custo;

- Custeio direto é um conceito de custeio e análise de custo para decisões de curto prazo, mas subestima os custos fixos, que estão ligados à produção e planejamento de longo prazo, que pode trazer problemas de continuidade para a empresa.