Contabilidade Geral

Contabilidade Financeira e Gerencial

1 Contabilidade:

Conceito:

A Contabilidade é um sistema de informação e avaliação que registra os eventos que alteram o patrimônio de uma entidade, destinado a prover seus usuários com demonstrações e análises de natureza patrimonial, econômica e financeira.

A Contabilidade possui metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar situações que alteram o patrimônio de entidades. Há muito, já deixou de ser uma ferramenta para apenas atender às exigências do fisco, constituindo-se de uma ferramenta indispensável na tomada de decisões pelos seus usuários diversos.

Objeto da Contabilidade:

O objeto da Contabilidade é o Patrimônio das entidades. Para a Contabilidade, patrimônio é o conjunto de bens, direitos e obrigações de uma entidade.

Campo de Aplicação da Contabilidade:

A Contabilidade é aplicada às Entidades que possuem patrimônio. Essas entidades podem ser pessoas físicas ou jurídicas, de direito público ou privado, com ou sem fins lucrativos, de pequeno ou grande porte.

Finalidade da Contabilidade:

A Contabilidade tem como finalidade Fornecer Informações aos seus usuários, por meio do registro, controle e interpretação dos eventos que alteram, qualitativa e quantitativamente, o patrimônio das entidades. As informações fornecidas pela Contabilidade permitem a realização de Controle e Planejamento.

O controle é o processo pelo qual a alta administração verifica se as diretrizes e políticas por ela definidas e ou pelos sócios da entidade estão sendo seguidas.

O planejamento é o processo pelo qual a alta administração e os sócios da entidade decidem quais ações serão tomadas para o futuro, considerando um segmento ou toda a empresa.

Usuários da Contabilidade:

As informações geradas pela Contabilidade podem ser objeto de análise de grande variedade de USUÁRIOS, internos ou externos às entidades, com interesses, conhecimentos e objetivos diversos. Os usuários podem apresentar interesses variados, razão pela qual as informações contábeis devem ser suficientes para a adequada avaliação da situação patrimonial e financeira, e das mutações sofridas pelo patrimônio. Os principais usuários da Contabilidade são:

* Sócios ou proprietários (usuários internos) – avaliam o desempenho da administração e a rentabilidade de seus investimentos;

* Investidores (usuários externos) – avaliam os riscos e oportunidades de negócios;

* Fornecedores (usuários externos) – avaliam as condições financeiras da empresa e, assim, podem decidir se irão fornecer mercadorias e serviços;

* Clientes (usuários externos) – avaliam se os fornecedores poderão ser os parceiros ideais;

* Empregados (usuários internos) – avaliam a continuidade da empresa, a capacidade de pagar salários, oportunidades e condições de negociar salários, se a participação nos lucros foi devidamente calculada etc.;

* Governo (usuário externo) – importante usuário das informações contábeis, pois, principalmente, verifica se a empresa está em dia com suas obrigações tributárias;

* Instituições financeiras (usuários externos) – avaliam se a entidade tem capacidade financeira e patrimonial para realizar operações de crédito;

* Concorrentes (usuários externos) – avaliam a capacidade financeira e de negócios de uma entidade concorrente;

* Administradores (usuários internos) – são os que demandam por informações contábeis com maior frequência e profundidade. As informações contábeis subsidiam a tomada de decisões e permitem avaliar as atividades da entidade.

Aplicação da Contabilidade:

Portanto, são vários os usuários da Contabilidade, externos ou internos às entidades, com necessidades e objetivos diferentes ao analisarem as informações contábeis.

Um usuário pode necessitar de informações contábeis que permitam avaliar o desempenho da administração, outro pode necessitar de informações que permitam avaliar a regularidade fiscal e tributária da entidade, outro de informações que permitam avaliar os riscos de se emprestar ou aportar recursos em uma entidade.

Assim, tendo em vista que os usuários buscam informações diferentes, a Contabilidade pode ser dividida em ramos, considerando a natureza e finalidade das informações geradas.

De forma geral, a Contabilidade aplicada a todas as empresas é denominada Contabilidade Geral ou Contabilidade Financeira e baseia-se nos Princípios de Contabilidade e nas normas que regem a Contabilidade Societária. Com o objetivo de gerar informações mais específicas a determinados usuários, a Contabilidade pode ser segmentada em Contabilidade Gerencial (normalmente destinada aos usuários internos), Contabilidade Fiscal (o Governo é seu principal usuário) entre outras especializações.

2 Técnicas Contábeis:

A Contabilidade estuda e controla o patrimônio das entidades por meio da Técnicas Contábeis, que podem ser assim apresentadas:

Escrituração:

Os eventos que alteram o patrimônio das entidades e que, consequentemente, são captados, estudados e avaliados pela Contabilidade devem ser registrados. A escrituração é o registro desses eventos em livros (impressos ou eletrônicos) apropriados, revestidos de formalidades intrínsecas e extrínsecas que assegurem a confiabilidade e tempestividade dos fatos contábeis. Estudaremos mais detalhadamente a escrituração contábil em capítulo específico.

Demonstrações financeiras:

Conjunto de demonstrativos e quadros técnicos padronizados por normas contábeis, com informações extraídas dos livros e documentos que compõem o sistema contábil de uma entidade. As demonstrações financeiras têm como objetivo evidenciar a situação patrimonial e financeira de uma entidade. Também estudaremos mais detalhadamente as demonstrações financeiras em capítulo específico.

Auditoria:

Constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a adequação das demonstrações financeiras, consoante os Princípios de Contabilidade e a legislação societária.

Os procedimentos de auditoria são o conjunto de técnicas que permitem um auditor a obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações financeiras.

Análise das demonstrações financeiras:

Consiste na aplicação e cálculo de índices e coeficientes nas informações consignadas nas demonstrações financeiras de uma entidade, com vistas a avaliar a sua situação econômica, financeira e patrimonial. A análise das demonstrações financeiras de uma entidade permite avaliar o seu prazo médio de recebimento, nível de endividamento, necessidade de capital de giro, liquidez etc.

3 Patrimônio I:

Definição:

Conforme já visto anteriormente, patrimônio é o conjunto de bens, direitos e obrigações de uma determinada entidade.

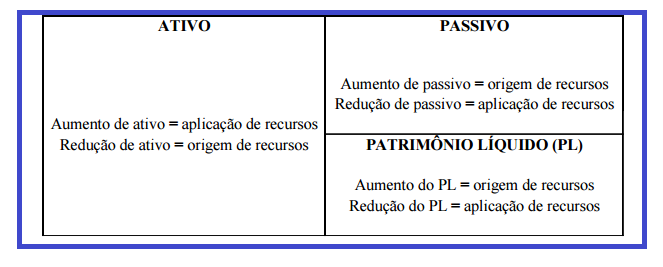

Os bens e direitos de uma entidade, que correspondem à parte “boa”, denominam-se ativo na Contabilidade. Já as obrigações (dívidas) de uma entidade, que correspondem à parte “ruim”, denominam-se passivo na Contabilidade. A diferença entre o ativo e o passivo de uma entidade denomina-se Patrimônio Líquido.

Ativo:

Representa os direitos que a entidade possui junto a terceiros e os bens pertencentes a ela. O ativo também pode ser denominado Patrimônio Bruto e corresponde às Aplicações de Recursos de uma entidade.

Ativo é um recurso controlado pela entidade como resultado de transações passadas ou eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

As entidades normalmente obtêm ativos comprando-os ou produzindo-os, mas outras transações ou eventos podem gerar ativos, por exemplo: um imóvel recebido do governo como parte de um programa para fomentar o crescimento econômico da região onde se localiza a entidade ou a descoberta de jazidas minerais. Transações ou eventos previstos para ocorrer no futuro não podem resultar, por si mesmos, no reconhecimento de ativos; por isso, por exemplo, a intenção de adquirir estoques não atende, por si só, à definição de um ativo.

Bens:

Contabilmente, tudo aquilo que é útil à entidade e pode ser representado monetariamente é denominado BEM. Os bens podem ser classificados de diversas formas. De acordo com sua natureza e finalidade, os bens podem ser assim classificados:

Quanto à natureza:

* Bens tangíveis: Bens corpóreos, que têm forma física, palpáveis. Exemplos: veículos, máquinas, edificações, mercadorias, dinheiro etc.;

* Bens intangíveis: Bens incorpóreos, que não têm forma física. Exemplos: marcas, patentes, softwares, direitos autorais etc.

Quanto à finalidade:

* Bens numerários: Bens que representam disponibilidades em dinheiro. Esses bens são registrados na conta Caixa.

* Bens de venda: ativos que pertencem à entidade e que há a intenção de sua venda. Normalmente, os bens de venda são aqueles registrados na conta Estoque, como matéria-prima, mercadorias, produtos em elaboração, produtos acabados.

* Bens de uso: Bens que pertencem à entidade, mas que não há intenção de venda. Esses bens têm como finalidade gerar benefícios para a empresa mediante o seu uso, mas não mediante sua venda. Exemplos: bens registrados no ativo imobilizado (máquinas, edificações, veículos, hardwares, imóveis, terrenos etc.) e no ativo intangível (marcas, patentes, softwares, direitos autorais etc.);

* Bens de renda: Bens que pertencem à entidade e que geram benefícios mediante sua valorização ou locação. Exemplos: participações societárias em outras empresas, imóveis para locação etc.

Direitos:

Contabilmente, direitos representam o poder de receber ou de compensar alguma coisa em benefício da própria entidade. Representam créditos da entidade junto a terceiros (governo, empregados, empresas etc.). Direitos representam recursos da entidade em posse de terceiros. Assim, se a entidade tem direito a receber algo, há um terceiro que tem a obrigação correspondente. Exemplos de contas contábeis do ativo que representam direitos:

* Clientes ou Duplicatas a receber: registra o direito de receber determinado valor por venda de ativos ou por prestação de serviços para recebimento a prazo;

* Adiantamento de salários: registra o direito de a entidade compensar o valor adiantado a empregado quando ocorrer o posterior pagamento do salário;

* Tributos a recuperar: registra o direito que a entidade possui de compensar o valor do tributo pago a maior ou pago antecipadamente.

Duplicata é um título de crédito emitido pelo credor em uma transação de compra e venda de mercadorias ou de prestação de serviços. A entidade vendedora ou prestadora do serviço emite uma duplicata para cobrança da mercadoria vendida ou do serviço prestado, a qual deverá ser aceita pelo comprador (devedor). Assim:

* Duplicata emitida = vendedor (direito, ativo);

* Duplicata aceita = devedor (obrigação, passivo).

Nota promissória é um título de crédito emitido pelo devedor em favor de determinada pessoa, com o objetivo de representar uma promessa de pagamento. Assim:

* Nota promissória emitida = devedor (obrigação, passivo);

* Nota promissória aceita = credor (direito, ativo).

O sacador da duplicata é o emitente, ou seja, o credor. O sacado da duplicata é o comprador, ou seja, o devedor. Na nota promissória, o sacado é o emitente, ou seja, o devedor. Já o beneficiário é o credor.

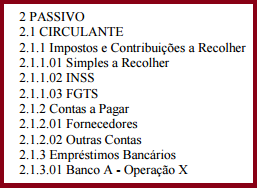

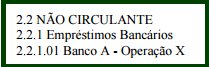

Passivo:

Representa as obrigações (dívidas) da entidade para com terceiros. As contas do passivo representam recursos de terceiros em posse da entidade. O passivo também pode ser denominado passivo exigível ou capital de terceiros e corresponde às origens de recursos de uma entidade.

Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos. Uma característica essencial para a existência de um passivo é que a entidade tenha uma obrigação presente.

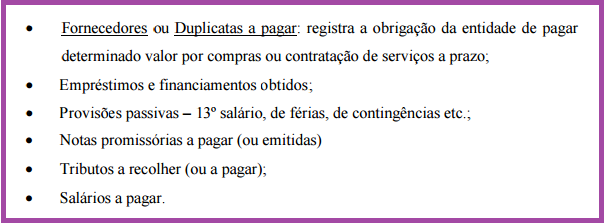

Assim, por exemplo, a aquisição a prazo de mercadorias ou de serviços resulta em contas a pagar, e a obtenção de um empréstimo resulta na obrigação de liquidá-lo. São exemplos de contas do passivo:

4 Patrimônio II:

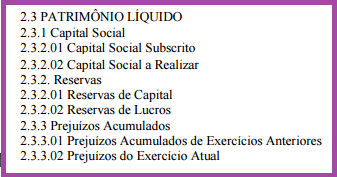

Patrimônio Líquido:

Conforme dito anteriormente,Patrimônio Líquido (PL) é a diferença entre o ativo e o passivo de uma entidade, ou seja, é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos. O patrimônio líquido pode também ser denominado riqueza líquida, capital próprio, passivo não exigível, situação líquida.Também corresponde, juntamente com o passivo, às Origens de Recursos.

No patrimônio líquido são registrados os recursos aportados pelos sócios, o resultado do exercício (lucro ou prejuízo), as reservas resultantes de apropriações de lucros (Reservas de lucros) e as reservas para manutenção do capital (Reservas de capital). As contas que compõem o patrimônio líquido serão apresentadas de forma detalhada em capítulo específico.

Receitas e Despesas:

As receitas e as despesas são conhecidas como variações patrimoniais e não são contas patrimoniais, ou seja, não são contas do ativo, do passivo e do patrimônio líquido.

Quando somadas as receitas e despesas de uma entidade, chega-se ao resultado em determinado período. Se as receitas foram superiores às despesas, a entidade apurou lucro líquido. Se as despesas foram superiores às receitas, a entidade apurou prejuízo. Esse resultado, lucro líquido ou prejuízo, é registrado no patrimônio líquido. Daí, conclui-se que receitas têm efeito positivo no PL, e as despesas têm efeito negativo no PL.

Receitas:

Correspondem às variações patrimoniais que aumentam o patrimônio líquido de uma entidade em determinado período, seja por um evento que provocou um aumento do ativo sem o correspondente aumento do passivo, seja pelo evento que provocou uma redução do passivo sem o correspondente decréscimo do ativo. São exemplos de receita: rendimentos de aplicações financeiras, pagamento de uma dívida com desconto, recebimento de um direito com juros, recebimento de uma doação etc.

O Pronunciamento Conceitual Básico CPC Estrutura para a Preparação e a Apresentação das Demonstrações Contábeis define assim as receitas: “são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultam em aumentos do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade”.

Despesas:

Correspondem às variações patrimoniais que reduzem o patrimônio líquido de uma entidade em determinado período, seja por um evento que provocou uma redução do ativo sem a correspondente diminuição do passivo, seja pelo evento que provocou um aumento do passivo sem o correspondente incremento do ativo. São exemplos de despesa: baixa de um ativo por perda ou perecimento, pagamento de uma dívida com juros, recebimento de um direito com desconto, registro de uma dívida sem registro de um ativo correspondente etc.

O Pronunciamento Conceitual Básico CPC Estrutura para a Preparação e a Apresentação das Demonstrações Contábeis define assim as despesas: “são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incrementos em passivos, que resultam em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade”.

Equação Fundamental do Patrimônio:

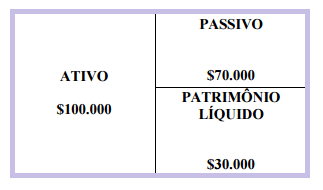

A principal representação do patrimônio de uma entidade pela Contabilidade é o balanço patrimonial. O balanço patrimonial, que será apresentado mais detalhadamente em capítulo específico, apresenta, qualitativa e quantitativamente, os bens, direitos e obrigações de uma entidade em determinada data.

O balanço patrimonial é um quadro no qual o ativo de uma entidade é apresentado do lado esquerdo e o passivo e patrimônio líquido são apresentados do lado direito, conforme demonstrado a seguir:

,,3,Os valores apresentados no ativo, passivo e patrimônio líquido têm como finalidade demonstrar o obrigatório equilíbrio (balanço) dessa representação do patrimônio, onde o patrimônio líquido sempre terá o valor da diferença entre o valor do ativo e o valor do passivo. Assim, partindo desse pressuposto de equilíbrio, chegamos à seguinte equação fundamental do patrimônio:

Representação Gráfica dos Estados Patrimoniais:

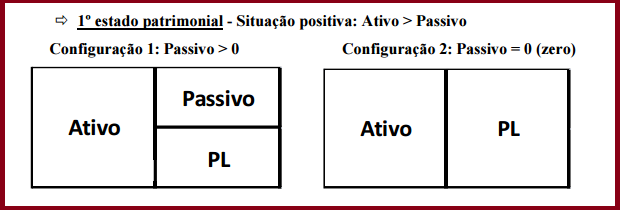

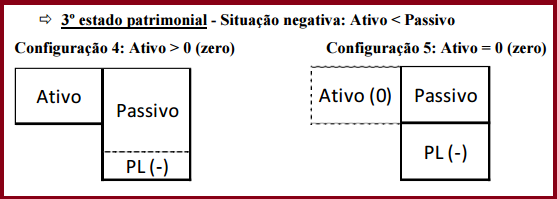

Partindo-se do pressuposto do equilíbrio patrimonial (balanço patrimonial), é possível uma entidade apresentar cinco configurações patrimoniais, que podem ser agrupadas em três estados patrimoniais, a seguir demonstrados:

As configurações patrimoniais nº 1 e 2 demonstram uma entidade com excesso de bens e direitos (ativo) em relação às suas obrigações (passivo exigível), representando um estado favorável, superavitário, ativo ou positivo.

Na configuração patrimonial nº 1, os ativos da entidade são suficientes para quitar suas obrigações, restando ainda recursos para os sócios. Já na configuração patrimonial nº 2, os sócios detêm integralmente os ativos da entidade.

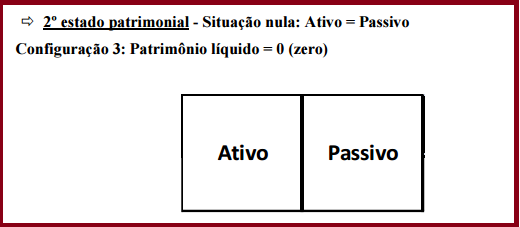

A configuração patrimonial nº 3 demonstra uma entidade cujo valor total dos bens e direitos (ativo) é igual ao valor total de suas obrigações (passivo exigível), representando um estado compensado ou nulo, no qual o valor do PL é zero.

Nesse estado patrimonial, os ativos da entidade são suficientes apenas para quitar suas obrigações, não restando recursos para os sócios.

Nesse estado patrimonial, a entidade possui obrigações (passivo exigível) em montante superior ao valor total dos bens e direitos (ativo), representando um estado deficitário,negativo, desfavorável ou passivo.

Em ambas as situações, nas quais o valor do passivo é maior que o valor do ativo, o PL sempre apresentará valor negativo. Esse estado patrimonial também é denominado passivo a descoberto. Nesse estado patrimonial, os ativos da entidade (se existentes) são insuficientes para quitar suas obrigações.

Conforme as normas contábeis vigentes, nos estados patrimoniais onde há passivo a descoberto, o patrimônio líquido deverá ser apresentado com sinal negativo abaixo do passivo exigível.

5 O termo capital na contabiidade:

De forma geral, o termo “capital” na Contabilidade significa recursos, mas pode ser apresentado em vários tipos.

Capital social:

Representa o valor do capital definido pelos sócios (quotistas ou acionistas) no Contrato Social ou no Estatuto Social (para sociedades anônimas). Nas sociedades anônimas, o Capital social é dividido em ações, e nas entidades constituídas sobre outro formato jurídico é dividido em quotas (ou cotas).

O Capital social registra os recursos aportados (investidos) pelos sócios, como também os ganhos obtidos pela entidade e que, por decisão dos proprietários, foram incorporadas ao Capital social.

Capital subscrito:

Corresponde ao capital prometido pelos sócios no Contrato Social ou no Estatuto Social.

Capital a integralizar (ou Capital a realizar):

Corresponde à parcela do Capital social não transferida (integralizada) pelo sócio subscritor, ou seja, a parcela do capital subscrita, mas ainda não integralizada pelo sócio.

Capital autorizado:

Corresponde ao limite estabelecido no Estatuto Social, em valor ou em número de ações, pelo qual a empresa está autorizada o aumentar o seu Capital social, sem a prévia reforma de seu estatuto, concedendo maior flexibilidade à empresa.

O valor do Capital autorizado é informação importante aos usuários das informações contábeis e deve ser divulgado nas Demonstrações financeiras (em nota explicativa, ou no Balanço patrimonial, ou no topo das Demonstrações). A empresa pode controlar essa conta contabilmente.

Capital integralizado (ou Capital realizado):

Corresponde ao valor do Capital social prometido (subscrito) pelos sócios e que já foi efetivamente transferido (integralizado) pelos sócios. O valor do Capital integralizado é a diferença entre o saldo da conta Capital subscrito e o saldo da conta Capital a integralizar.

Capital nominal:

Corresponde ao montante de capital integralizado pelos sócios. O mesmo que Capital social.

Capital próprio:

Corresponde aos recursos aportados pelos sócios na entidade e os recursos decorrentes das operações da empresa não distribuídos aos seus proprietários. Também denominado Patrimônio líquido.

Capital de terceiros:

Representa recursos originários de terceiros (fornecedores, bancos, governo, empregados etc.) utilizados para a aquisição de ativos de propriedade da entidade. Corresponde ao passivo exigível.

Capital circulante líquido (CCL):

Corresponde à diferença entre o saldo ativo circulante (AC) (direitos e bens com expectativa de realização no curto prazo) e o saldo do passivo circulante (PC) (obrigações com expectativa de pagamento no curto prazo) => CCL = AC – PC.

Capital de giro:

São recursos necessários para a empresa fazer seus negócios acontecerem (girar), para financiar os eventos que fazem parte de sua atividade principal (compra de mercadorias, pagamento de salários, pagamento de tributos etc.). Corresponde ao ativo circulante da empresa.

6 Atos Administrativos e Fatos Contábeis:

Antes de estudar o método das partidas dobradas, temos de entender a diferença entre atos administrativos e fatos contábeis (ou fatos administrativos):

• Atos administrativos: são os eventos que não ocasionam alteração de patrimônio (bens, direitos e obrigações) das entidades. Exemplos: reunião de acionistas, mudança de horário de trabalho dos funcionários;

• Fatos contábeis: são os eventos que provocam alteração do patrimônio das entidades. Exemplos: pagamento de salários, obtenção de empréstimo bancário, integralização de capital, compra de mercadorias.

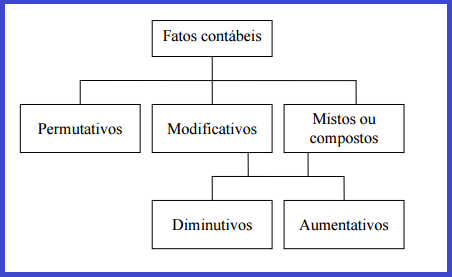

Os fatos contábeis são classificados da seguinte forma:

• Permutativos: são os fatos contábeis que não provocam alteração do valor total do patrimônio líquido das entidades. Exemplos: aplicação financeira (-A +A), compra de mercadoria a prazo (+A +P), aumento de capital social com utilização de reserva de capital ou de lucro (-PL +PL);

• Modificativos: são os fatos contábeis que provocam alteração do valor total do patrimônio líquido das entidades. Exemplos: apropriação (registro) de rendimentos de aplicação financeira (+A +PL), registro de provisão para processos judiciais a pagar (+P -PL);

• Mistos ou compostos: são os fatos contábeis que provocam alterações de contas do ativo e/ou do passivo, mas que provocam também mudança no valor total do patrimônio líquido das entidades. São fatos que são ao mesmo tempo permutativos e modificativos. Exemplos: venda de mercadorias com lucro (-A +A +PL), pagamento de duplicatas a pagar com juros (-A -P -PL), recebimento de duplicatas a receber com juros (-A +A +PL).

Os fatos contábeis modificativos e mistos podem ser classificados também como diminutivos ou aumentativos. Os aumentativos são aqueles que provocam aumento do valor total do patrimônio líquido (geram receita ou redução de despesa), e os diminutivos são aqueles que provocam redução do valor total do patrimônio líquido (geram despesa ou redução de receita).

7 Contas:

Conceito de Conta:

Os elementos patrimoniais (bens, direitos, obrigações, receitas e despesas) de uma entidade são representados por meio de CONTAS. Contas são nomes técnicos dados a elementos patrimoniais, os quais são determinados com base na natureza desses elementos. O nome de uma conta é aquele que melhor representa a natureza de um elemento, de forma a permitir que o usuário da informação contábil entenda o que a conta representa.

Assim, por exemplo, se uma empresa concede um empréstimo a um de seus diretores, o direito que a empresa tem de ser reembolsada pelo diretor pode ser representado por uma conta no ativo com o nome “Empréstimo à diretoria”. Todos os fatos contábeis promovidos por uma entidade, tais como vendas, compras, obtenção de empréstimo, pagamento de salários, são registrados em suas respectivas contas.

Conceito:

Imaginem, por exemplo, a gigantesca quantidade de transações que ocorrem diariamente e alteram o patrimônio de empresas como o Banco do Brasil, Usiminas, Vale. Cada transação (obtenção de empréstimo, saque de recursos, pagamento de despesas, depósitos bancários etc.) que altera o patrimônio deve ser registrada em conta específica, que melhor representa o evento.

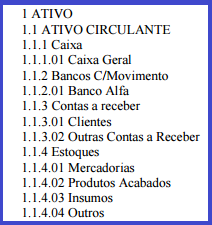

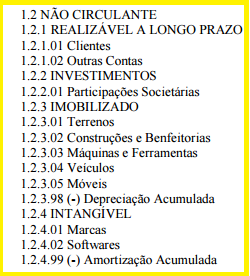

Toda empresa possui uma relação de contas já predeterminada, customizada, de acordo com as características e natureza de seu negócio. Essa relação de contas é denominada plano de contas.

Quando de sua elaboração, o Plano de Contas deve contemplar os seguintes três objetivos:

a) Atender às necessidades dos usuários internos (administradores) das informações contábeis da empresa;

b) Atender aos Princípios de Contabilidade e à legislação a qual a entidade deve obedecer (Lei nº 6.404/76, Normas Brasileiras de Contabilidade);

c) Ser compatível com as normas expedidas por órgãos regulares específicos (Bacen, ANEEL etc.), caso aplicável.

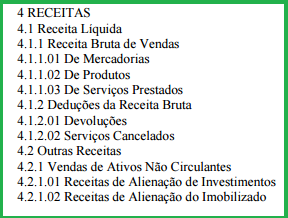

Exemplo de Plano de Contas:

8 Teoria das Contas:

Alguns estudiosos da Contabilidade criaram teorias para classificar e explicar a diferença entre as naturezas das contas contábeis. Das três principais teorias, destaca-se a Teoria Patrimonialista.

Teoria Patrimonialista:

Essa teoria também é conhecida como Teoria Moderna da Contabilidade, sendo a mais utilizada no Brasil. Essa teoria considera o patrimônio como objeto da contabilidade, e classifica as contas da seguinte forma:

Contas patrimoniais:

São as contas representativas dos bens, dos direitos, das obrigações e do patrimônio líquido da entidade;

Contas de resultado:

São as contas que representam as receitas e a despesas da entidade.

Débito e Crédito:

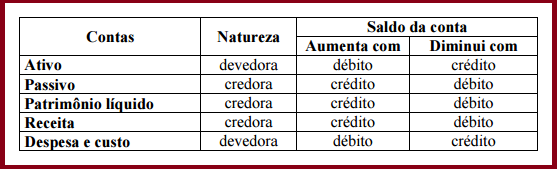

A Contabilidade registra os fatos contábeis de acordo com a natureza das contas, e essas são movimentadas por meio de débitos e créditos. Quando falamos em natureza das contas, temos de considerar o que elas representam para a entidade. Assim, as contas do ativo têm natureza devedora por representarem débitos com a entidade. Já as contas do passivo e do patrimônio líquido têm natureza credora por representarem créditos com a entidade.

Podemos também fixar a natureza das contas, colocando como referência os terceiros em relação à entidade. Como o ativo registra débitos (dívidas) de terceiros (direitos de receber de clientes que compraram a prazo, por exemplo) com a entidade, o ativo tem natureza devedora. Como o passivo e o patrimônio líquido registram créditos (direitos) de terceiros (empregados, bancos, fornecedores, sócios) com a entidade, o passivo e o patrimônio líquido têm natureza credora. As receitas têm natureza credora e as despesas têm natureza devedora.

Podemos resumir a natureza das contas e os efeitos dos registros de débitos e créditos:

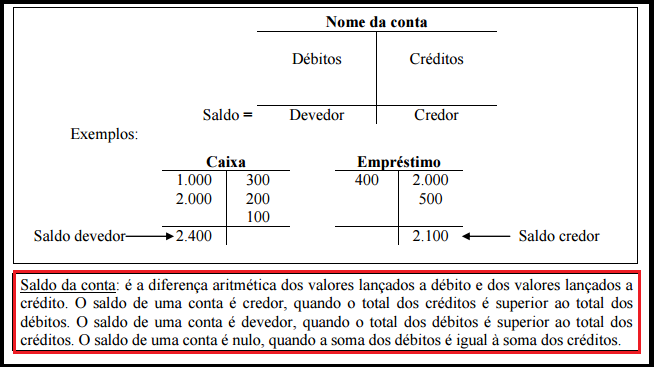

Razonete ( ou conta T ):

É a representação gráfica de uma conta, na qual sobre a barra horizontal é consignado o nome da conta, no lado esquerdo registram-se os lançamentos a débito, e no lado direito os lançamentos a crédito. O termo é oriundo do livro contábil Razão.

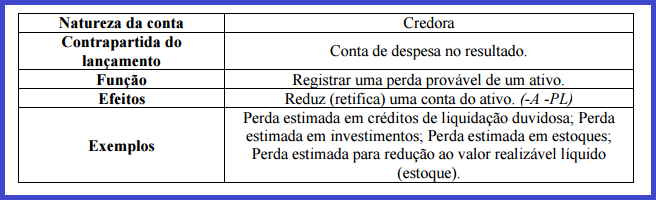

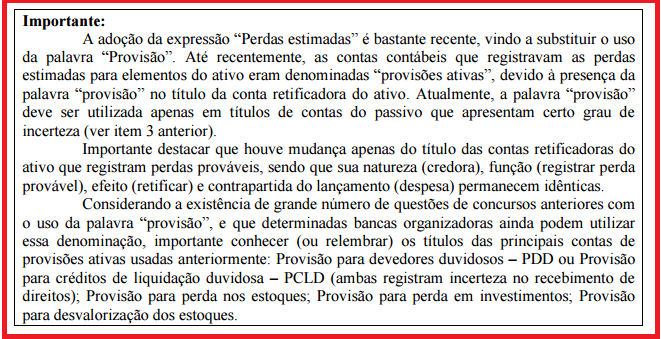

Contas Retificadoras:

Contas retificadoras são as contas de natureza inversa à do grupo no qual são registradas, causando efeito redutor do saldo do grupo, podendo, portanto, serem denominadas contas redutoras.

As contas retificadoras do ativo têm natureza credora e têm como finalidade reduzir saldos dos ativos a que estão vinculadas aos seus prováveis valores de realização. Exemplo: “Perdas estimadas em créditos de liquidação duvidosa - PECLD”, “Perdas estimadas por desvalorização de estoque”, “Perdas estimadas de investimentos”.

As contas retificadoras do passivo têm natureza devedora e têm como finalidade reduzir saldos dos passivos a que estão vinculadas aos seus prováveis valores presentes de desembolso. Devido à natureza credora do grupo patrimônio líquido, as contas retificadoras desse grupo também têm natureza devedora. Exemplos: “Juros a transcorrer” no passivo,“Ações em tesouraria” e “Prejuízos Acumulados” no patrimônio líquido.

Contas de Compensação:

As contas de compensação constituem uma forma de controle alternativo ao sistema patrimonial. As contas patrimoniais (ativo, passivo e patrimônio líquido) registram os eventos que alteraram o patrimônio da empresa, enquanto as contas de compensação servem exclusivamente para controle de determinados eventos, sem fazer parte do patrimônio.

Assim, as contas de compensação são um conjunto de contas de uso facultativo e destinado a finalidades internas da empresa, funcionando como controle de valores que não são registrados no balanço patrimonial, mas que normalmente são informados nas notas explicativas às demonstrações financeiras. Portanto, as contas de compensação constituem fonte de informações que podem ser utilizadas em relatórios gerenciais e nas notas explicativas.

São exemplos de eventos que podem ser registrados e controlados em contas de compensação: valor dos bens do ativo imobilizado segurados; contratos de avais, hipotecas, alienações fiduciárias; bens dados como garantia; mercadorias recebidas em consignação; entre outros.

9 Escrituração:

Introdução e Conceito:

Conforme vimos no início dessa apostila, a escrituração é uma técnica contábil que tem como objetivo o registro de todos os fatos contábeis e de alguns atos contábeis em livros (impressos ou eletrônicos) apropriados, revestidos de formalidades intrínsecas e extrínsecas que asseguram a confiabilidade e a tempestividade de seus registros.

O artigo nº 177 da Lei nº 6.404/76 estabelece a forma como as sociedades anônimas devem elaborar e manter a escrituração contábil, do qual vale destacar:

a) Mantida em registros permanentes (por exemplo: livros Diário e Razão);

b) Elaborada de acordo com os princípios de Contabilidade geralmente aceitos e com os preceitos da legislação comercial e societária (novo Código Civil e da própria Lei nº 6.404/76);

c) Elaborada em obediência ao princípio da Competência.

Contudo, a legislação tributária (a do Imposto de Renda, por exemplo) ou legislação especial sobre a atividade que constitui seu objeto (entidade cuja atividade é regulamentada por órgão específico – ANEEL, ANATEL etc.) podem prescrever, conduzir ou incentivar a utilização de métodos ou critérios contábeis ou determinar registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras diferentes daqueles preconizados pela Lei nº 6.404/76. O parágrafo segundo do artigo nº 177 estabelece que esses eventuais ajustes necessários ao atendimento à legislação tributária ou legislação especial devem ser elaborados em registros auxiliares (LALUR, por exemplo), sem modificação da escrituração contábil e das demonstrações reguladas nesta Lei.

Métodos de Escrituração

São dois os principais métodos de escrituração, a saber:

Método das Partidas Simples:

É o método de escrituração no qual os fatos contábeis são registrados alterando apenas um elemento do patrimônio, por isso também é conhecido como UNIGRAFIA (lançamento unilateral). Esse método não utiliza o conceito de que para todo(s) débito(s) deve haver um ou mais créditos de mesmo valor.

Podemos considerar que esse método não é o que melhor reflete no patrimônio o fato contábil ocorrido e que, por esse motivo, é pouco utilizado.

Método das Partidas Dobradas:

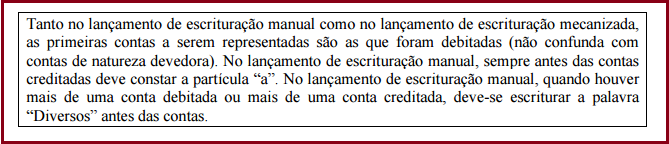

Método desenvolvido pelo Frei Luca Pacioli, em Veneza na Itália, no longínquo ano de 1.494. É o método de escrituração no qual os fatos contábeis são registrados em contas patrimoniais (contas de ativo, passivo ou de patrimônio líquido) e/ou em contas de resultado (receitas, despesas e custos - representativas de variações patrimoniais), utilizando a convenção do débito e crédito. Também é conhecido como DIGRAFIA, pois o registro de um fato contábil sempre resultará, no mínimo, em alteração de dois elementos (um débito e um crédito) do patrimônio.

É o método que melhor representa a alteração do patrimônio de uma entidade, por registrar de forma simultânea todos os reflexos que um determinado fato contábil provoca.

No método das partidas dobradas, o lançamento de um fato contábil SEMPRE implicará 1 ou mais registro a débito e 1 ou mais registro a crédito. Portanto:

* TODO lançamento implicará registro(s) a débito e registro(s) a crédito;

* A soma dos débitos SEMPRE será igual à soma dos créditos;

* Não há como um fato contábil ser registrado apenas com lançamentos a crédito, ou apenas com lançamentos a débito;

* A soma das contas com saldos devedores sempre será igual à soma das contas com saldos credores.

10 Livros de Escrituração:

Os fatos e alguns atos contábeis deverão ser escriturados (registrados) em livros próprios. São vários os livros de escrituração, cuja obrigatoriedade de elaboração dependerá, basicamente, da forma jurídica (sociedade anônima, limitada etc.), da atividade desenvolvida pela empresa (industrial, prestação de serviços etc.) ou da forma de apuração do Imposto de Renda (lucro real, presumido, simples, arbitrado) das entidades.

Assim, há livros de escrituração obrigatória para uma determinada entidade, mas que pode ser apenas de escrituração facultativa para outra. Contudo, há determinados livros que são de escrituração obrigatória para todas as empresas, independe de suas características. A escrituração contábil das entidades também é conhecida como escrituração mercantil.

Vale destacar que a escrituração pode ocorrer de forma impressa em livros encadernados, em microfichas ou de forma eletrônica. Independente da forma de escrituração, a entidade é obrigada a observar as formalidades intrínsecas e extrínsecas exigidas, as quais serão descritas ainda neste capítulo.

Tipos de livros de escrituração:

Os tipos de livros obrigatórios e facultativos podem ser assim apresentados:

Livros contábeis:

Compreendem os livros que registram os fatos contábeis de uma entidade em determinado período. Exemplos: livros Diário, Razão, Caixa;

Livros fiscais:

Compreendem os livros que registram os atos e fatos relacionados com as atividades tributárias de uma entidade, dos quais as informações necessárias à apuração, recolhimento e compensação de tributos são extraídas. São criados e exigidos por legislação específica, nas três esferas do governo:

* Federal: principalmente, relacionados ao Imposto de Renda, IPI, Contribuição Social Sobre o Lucro Líquido. Exemplos: Livro de Apuração do Lucro Real (LALUR), Registro de Apuração do IPI.

* Estadual: principalmente, relacionados ao ICMS. Exemplos: Registro de Entradas de Mercadorias, Registro de Saída de Mercadorias, Registro de Apuração do ICMS.

* Municipal: principalmente, relacionado ao Imposto Sobre Serviços – ISS. Exemplos: Livro de Registro de Entrada de Serviços, Livro de Registro de Serviços Prestados.

Livros trabalhistas:

Compreendem os livros relacionados ao registro dos empregados de uma entidade e de eventuais fiscalizações trabalhistas. Exemplos: Inspeção do Trabalho, Registro de Empregados;

Livros sociais ou societários:

Compreendem os livros que registram a composição e alterações do quadro societário de uma entidade ou os atos relativos à sua administração. Exemplo: Presença dos Acionistas, Registro de Ações Nominativas, Atas das Assembleias Gerais, Atas das Reuniões de Diretoria.

Classificação dos livros:

Os livros de escrituração podem ser classificados da seguinte forma:

Quanto à obrigatoriedade

* Obrigatórios: São os livros que por determinação legal são de escrituração obrigatória para determinadas entidades. Exemplos: Diário, Razão, Registro de Entradas, Registro de Saídas, LALUR etc.

* Facultativos: São os livros que não têm escrituração imposta por lei, mas que podem ser elaborados para auxiliar o controle de determinados eventos ou a preparação das informações contábeis. Exemplos: Fornecedores, Clientes etc.

Quanto à natureza:

* Cronológicos: São os livros que apresentam como critério de registro a ordem cronológica dos eventos. Exemplos: Diário, Caixa.

* Sistemáticos: São os livros que apresentam como critério de registro qualquer outro que não a ordem cronológica dos eventos. Exemplo: Razão, LALUR.

Quanto à utilidade:

* Principais: São os livros que registram todos os fatos contábeis de uma entidade em determinado período. Exemplos: Diário, Razão.

* Auxiliares: São os livros que registram apenas determinados fatos contábeis de uma entidade em determinado período. Exemplos: Caixa, Fornecedores etc.

Livros de Escrituração Contábil:

O Código Civil determina que todo o empresário e sociedade empresária são obrigados a seguir um sistema de Contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva.

O Conselho Federal de Contabilidade (CFC) por meio da NBC T 2.1 estabeleceu as formalidades que a escrituração contábil de uma entidade deve seguir:

11 Formalidades da Escrituração Contábil:

A Entidade deve manter um sistema de escrituração uniforme dos seus atos e fatos administrativos, através de processo manual, mecanizado ou eletrônico.

A escrituração será executada:

a) Em idioma e moeda corrente nacionais;

b) Em forma contábil;

c) Em ordem cronológica de dia, mês e ano;

d) Com ausência de espaços em branco, entrelinhas, borrões, rasuras, emendas ou transportes para as margens;

e) Com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos e a prática de atos administrativos.

A terminologia utilizada deve expressar o verdadeiro significado das transações.

Admite-se o uso de códigos e/ou abreviaturas, nos históricos dos lançamentos, desde que permanentes e uniformes, devendo constar, em elenco identificador, no “Diário” ou em registro especial revestido das formalidades extrínsecas.

A escrituração contábil e a emissão de relatórios, peças, análises e mapas demonstrativos e demonstrações contábeis são de atribuição e responsabilidade exclusivas do Contabilista legalmente habilitado.

O Balanço e demais Demonstrações Contábeis, de encerramento de exercício serão transcritos no “Diário”, completando-se com as assinaturas do Contabilista e do titular ou de representante legal da Entidade. Igual procedimento será adotado quanto às Demonstrações Contábeis, elaboradas por força de disposições legais, contratuais ou estatutárias

O “Diário” e o “Razão” constituem os registros permanentes da Entidade. Os registros auxiliares, quando adotados, devem obedecer aos preceitos gerais da escrituração contábil, observadas as peculiaridades da sua função. No “Diário” serão lançadas, em ordem cronológica, com individuação, clareza e referência ao documento probante, todas as operações ocorridas, incluídas as de natureza aleatória, e quaisquer outros fatos que provoquem variações patrimoniais.

Observado o disposto no caput, admite-se:

a) A escrituração do “Diário” por meio de partidas mensais;

b) A escrituração resumida ou sintética do “Diário”, com valores totais que não excedam a operações de um mês, desde que haja escrituração analítica lançada em registros auxiliares.

Quando o “Diário” e o “Razão” forem feitos por processo que utilize fichas ou folhas soltas, deverá ser adotado o registro “Balancetes Diários e Balanços”.

No caso de a Entidade adotar para sua escrituração contábil o processo eletrônico, os formulários contínuos, numerados mecânica ou tipograficamente, serão destacados e encadernados em forma de livro.

O livro Diário será registrado no Registro Público competente, de acordo com a legislação vigente.

Formalidades extrínsecas e intrínsecas da escrituração contábil:

A escrituração contábil registra os fatos contábeis das entidades em determinado período e, portanto, constitui objeto de análise de órgãos externos (autoridades fazendárias, órgãos de fiscalização, auditoria externa, perícias judiciais) e podem ser utilizados como meio de provas perante a Justiça em eventuais demandas.

Por se tratar de um dos principais documentos das entidades, a escrituração contábil deve ser elaborada com as seguintes formalidades:

Extrínsecas:

* Em folhas numeradas sequencialmente;

* No livro Diário, ter termo de abertura e termo de encerramento;

* O livro Diário deve ser autenticado em órgão público competente.

Intrínsecas:

* Em idioma e moeda corrente nacionais;

* Em ordem cronológica;

* Quando impressos, devem ser encadernados;

* Com ausência de espaços em branco, entrelinhas, borrões, rasuras, emendas ou transportes para as margens.

Livro Diário:

Pode ser considerado o principal livro contábil, no qual são registrados todos os fatos contábeis em ordem cronológica. É, segundo a legislação contábil e o Código Civil, de preparação obrigatória por todas as entidades, exceto o pequeno empresário e o empresário rural (§ 2º do artigo nº 1.179 do Código Civil), independentemente de sua opção de tributação. Deve ser registrado em Órgão Público competente (Junta Comercial, Cartório de Registro Civil da Pessoa Jurídica ou Ordem dos Advogados do Brasil, dependendo do tipo de sociedade).

12 Formalidades da Escrituração Contábil II:

Por ser de registro obrigatório em Órgão Público, o livro Diário deve apresentar termo de abertura e termo de encerramento, onde, dentre outras informações, devem constar as assinaturas do contabilista e do titular ou de representante legal da entidade. No livro Diário, devem ser escriturados o Balanço Patrimonial e a Demonstração do Resultado do Exercício. O livro Diário é assim classificado:

* Obrigatoriedade: obrigatório;

* Natureza: cronológico (os fatos contábeis são registrados pela ordem cronológica);

* Utilidade: principal (registra todos os fatos contábeis).

Livro Razão:

Livro contábil que registra todos os fatos contábeis obedecendo à ordem das contas contábeis previstas no Plano de Contas da entidade, sendo de preparação obrigatória para as empresas tributadas pelo imposto de renda na modalidade Lucro Real. O livro Razão é assim classificado:

* Obrigatoriedade: obrigatório para determinadas entidades;

* Natureza: sistemático (os fatos contábeis são registrados pela ordem das contas contábeis);

* Utilidade: principal (registra todos os fatos contábeis);

Erros de Escrituração e Correções:

Os fatos contábeis podem ser registrados de forma incorreta. Os seguintes erros podem ocorrer:

a) Valor: ocorre quando o valor do débito ou do crédito foi realizado pelo valor incorreto;

b) Título: ocorre quando o registro do fato contábil é feito em conta incorreta;

c) Inversão: ocorre quando é debitada a conta que deveria ser creditada, e creditada a conta que deveria ser debitada;

d) Duplo registro: ocorre quando o lançamento contábil é feito em duplicidade;

e) Omissão: ocorre quando o lançamento não é feito;

f) Histórico incorreto: ocorre quando a descrição do histórico não descreve o lançamento de forma correta.

O Conselho Federal de Contabilidade, por meio da NBC T 2.4 – Da Retificação de Lançamentos, normatizou as formalidades das retificações dos lançamentos:

13 Normas Brasileiras de Contabilidade:

Retificação de Lançamentos:

Retificação de lançamento é o processo técnico de correção de um registro realizado com erro, na escrituração contábil das Entidades.

São formas de retificação:

a) O estorno;

b) A transferência; e

c) A complementação.

Em qualquer das modalidades supramencionadas, o histórico do lançamento deverá precisar o motivo da retificação, a data e a localização do lançamento de origem.

O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente.

Lançamento de transferência é aquele que promove a regularização de conta indevidamente debitada ou creditada, através da transposição do valor para a conta adequada.

Lançamento de complementação é aquele que vem, posteriormente, complementar, aumentando ou reduzindo o valor anteriormente registrado.

Os lançamentos realizados fora da época devida deverão consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do atraso.

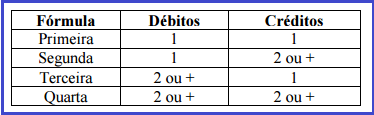

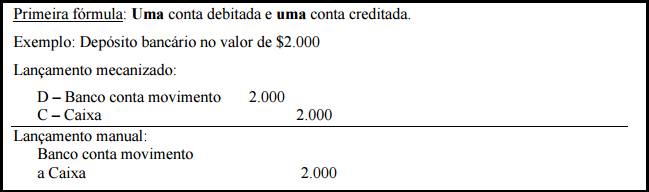

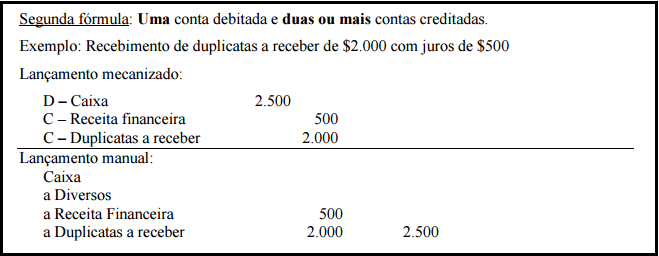

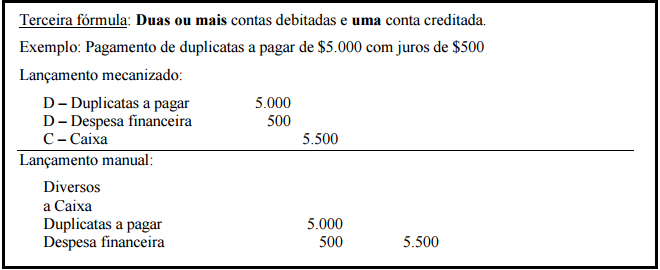

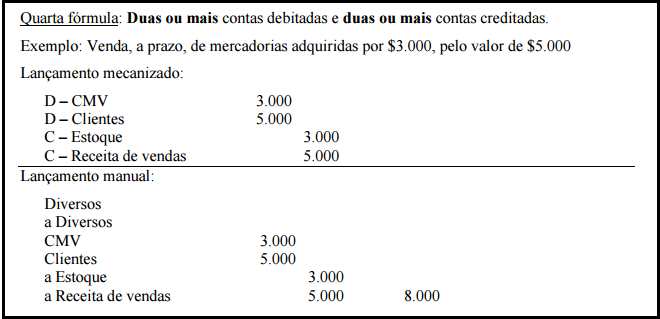

Classificação dos Lançamentos em Fórmulas:

Os lançamentos dos fatos contábeis podem ser classificados em fórmulas, conforme demonstrado a seguir:

14 Balancete de Verificação:

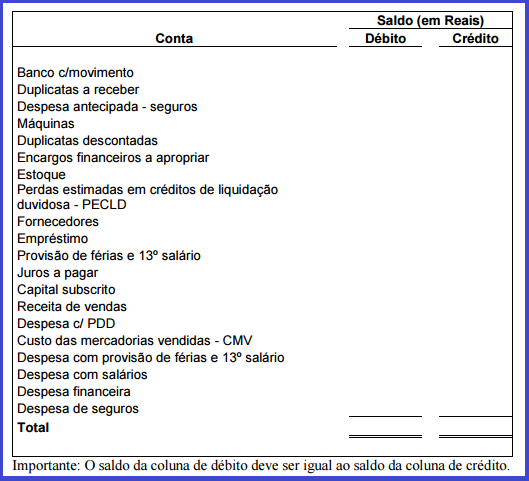

O Balancete de Verificação é um demonstrativo contábil que deve ser elaborado periodicamente, no mínimo, mensalmente. É um demonstrativo contábil no qual são relacionadas todas as contas contábeis com saldos, em determinada data. O balancete tem como finalidade verificar se os lançamentos foram efetuados de forma correta, permitindo avaliar a correção dos saldos das contas contábeis.

O Balancete de Verificação relaciona os nomes e os saldos das contas contábeis extraídas dos registros contábeis em determinada data. Os saldos das contas contábeis são apresentados em duas colunas, devendo a primeira coluna ser preenchida com os saldos devedores, e a segunda coluna com os saldos credores. O nível de detalhamento das contas está relacionado com a necessidade de seus usuários, ou seja, com a sua finalidade.

Devido ao momento de sua elaboração, há dois tipos de balancetes:

* Balancete de verificação preliminar: No balancete preliminar, as contas podem ser apresentadas sem uma ordem específica e compreende contas do ativo, passivo, patrimônio líquido, despesas, custos e de receitas. Devido ao caráter preliminar, as contas contábeis estão sujeitas a ajustes, tais como registro de depreciação, apropriação de despesas antecipadas, reclassificação de contas etc.

* Balancete de verificação final: É aquele levantado após a apuração do resultado do exercício, onde as contas de receitas, despesas e de custos já foram encerradas, e o resultado do exercício já foi destinado. Neste balancete, constam apenas contas patrimoniais. O balancete de verificação final é base para a elaboração do Balanço Patrimonial, que será apresentado em capítulo específico.

O Conselho Federal de Contabilidade (CFC) por meio da NBC T 2.7 estabeleceu os aspectos relacionados à elaboração do balancete de verificação.

Exemplo de balancete de verificação:

Balancete:

- O balancete de verificação do razão é a relação de contas, com seus respectivos saldos, extraída dos registros contábeis em determinada data.

- O grau de detalhamento do balancete deverá ser consentâneo com sua finalidade.

- Os elementos mínimos que devem constar do balancete são:

a) Identificação da Entidade;

b) Data a que se refere;

c) Abrangência;

d) Identificação das contas e respectivos grupos;

e) Saldos das contas, indicando se devedores ou credores;

f) Soma dos saldos devedores e credores.

O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e número de registro no CRC.

O balancete deve ser levantado, no mínimo, mensalmente.

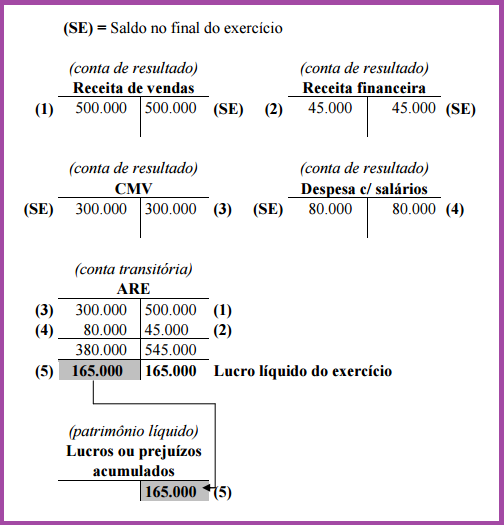

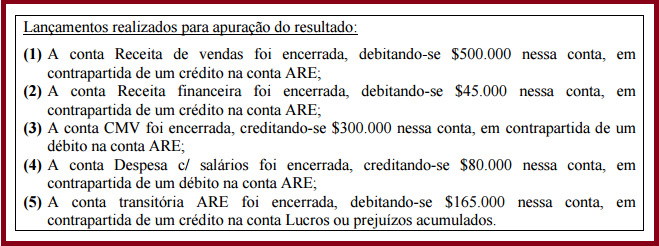

Apuração do Resultado:

Ao final de cada exercício social (normalmente, um ano) as entidades devem apurar o resultado de suas atividades. Nesse momento, as entidades saberão se suas atividades geraram lucro ou prejuízo no exercício findo.

Para a apuração do resultado, as contas de despesas e de receitas (contas de resultado) devem ser encerradas (zeradas) em contrapartida de uma conta transitória denominada Apuração do resultado do exercício (ARE). Somente as contas patrimoniais (contas de ativo, passivo e patrimônio líquido) permanecem, no início do exercício seguinte, com os mesmos saldos do encerramento do exercício anterior.

Se o somatório dos saldos das contas de despesas for superior ao somatório dos saldos das contas de receitas, a entidade apurou prejuízo no exercício. Porém, se o somatório dos saldos das contas de receitas for superior ao somatório dos saldos das contas de despesas, a entidade apurou lucro líquido no exercício.

Importante frisar que o resultado do exercício, lucro líquido ou prejuízo, será transferido (registrado) para conta do patrimônio líquido denominada Lucros ou prejuízos acumulados, conta de natureza transitória que tem como funções receber e destinar o resultado do exercício.

15 Balancete de Verificação II:

De forma resumida, pode-se elaborar o seguinte esquema de apuração de resultado, depois de contabilizados todos os fatos contábeis do exercício que se encerra:

1. Levantar (elaborar) o balancete de verificação inicial;

2. Avaliar se os saldos das contas estão de acordo com a sua natureza (devedora ou credora);

3. Verificar se as despesas e receitas antecipadas foram devidamente apropriadas no exercício;

4. Verificar se os saldos das contas de provisões estão devidamente estimados e contabilizados;

5. Proceder aos ajustes contábeis necessários;

6. Calcular os tributos (imposto de renda e contribuição social sobre o lucro) incidentes sobre o lucro, caso aplicável;

7. Encerrar todas as contas de resultado (zerar os saldos das contas de despesas e de receitas), em contrapartida da conta transitória Apuração do resultado do exercício (ARE);

8. Encerrar o saldo da conta transitória ARE, em contrapartida da conta Lucros ou prejuízos acumulados;

9. Proceder à destinação do resultado do exercício.

Considerando que as contas de despesas são contas de natureza devedora, para encerrar uma conta de despesa deve-se creditar (no mesmo valor do saldo existente) esta conta em contrapartida de um débito de igual valor na conta ARE.

Considerando que as contas de receitas são contas de natureza credora, para encerrar uma conta de receita deve-se debitar (no mesmo valor do saldo existente) esta conta em contrapartida de um crédito de igual valor na conta ARE.

Portanto, o encerramento de contas de receitas e despesas é realizado procedendo a lançamentos de 1ª fórmula, de mesmo valor e de natureza contrária aos saldos dessas contas, ao final do exercício, em contrapartida da conta transitória ARE.

Importante frisar que os valores registrados na conta ARE permanecem com a mesma natureza das contas de resultado encerradas. Assim, uma conta de despesa (natureza devedora) encerrada dará origem a um lançamento devedor na ARE, enquanto uma conta de receita (natureza credora) encerrada dará origem a um lançamento credor na ARE.

Exemplo:

16 Princípios de Contabilidade:

Os Princípios de Contabilidade constituem as premissas básicas acerca de como essa ciência trata e reflete os eventos que alteram o patrimônio das entidades. Em tese, nenhuma norma expedida (pelo Banco Central do Brasil, Receita Federal do Brasil, Comitê de Pronunciamentos Contábeis etc.) que trate de matéria contábil pode contradizer os Princípios de Contabilidade.

De acordo com a Resolução nº 750/93 do Conselho Federal de Contabilidade (CFC), a observância dos Princípios de Contabilidade é obrigatória no exercício da profissão do contabilista e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC).

Recentemente, quase 20 anos após sua emissão, essa resolução foi alterada pela Resolução CFC nº 1.282/10, em conformidade com o processo de convergência às normas internacionais de Contabilidade.

Com a emissão da nova resolução, a denominação “Princípios Fundamentais de Contabilidade” foi alterada para “Princípios de Contabilidade”. Antes eram sete os princípios, agora os Princípios de Contabilidade são seis – foi eliminado o Princípio da Atualização Monetária. De forma geral, a nova resolução simplificou a redação dos Princípios, exceto a do Princípio do Registro pelo Valor Original. Uma boa forma de estudar o Princípio do Registro pelo Valor Original é lê-lo juntamente com os artigos nº 183 e 184 da Lei nº 6.404/76, que tratam dos critérios de avaliação do ativo e do passivo.

Dispõe sobre os Princípios de Contabilidade (PC):

O Conselho Federal de Contabilidade, no exercício de suas atribuições legais e regimentais;

Considerando a necessidade de prover fundamentação apropriada para interpretação e aplicação das Normas Brasileiras de Contabilidade,

PRINCÍPIOS E OBSERVÂNCIA:

Art. 1º Constituem Princípios de Contabilidade (PC) os enunciados por esta Resolução.

- 1º A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC);

- 2º Na aplicação dos Princípios de Contabilidade há situações concretas e a essência das transações deve prevalecer sobre seus aspectos formais.

AMPLITUDE E ENUMERAÇÃO:

Art. 2º Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades.

Art. 3º São Princípios de Contabilidade:

I) Da ENTIDADE;

II) Da CONTINUIDADE;

III) Da OPORTUNIDADE;

IV) Do REGISTRO PELO VALOR ORIGINAL;

V) Da COMPETÊNCIA; e

VI) Da PRUDÊNCIA.

PRINCÍPIO DA ENTIDADE:

Art. 4º O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Parágrafo único – O Patrimônio pertence à Entidade, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônios autônomos não resulta em nova Entidade, mas numa unidade de natureza econômico-contábil.

PRINCÍPIO DA CONTINUIDADE:

Art. 5º O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

PRINCÍPIO DA OPORTUNIDADE:

Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL:

Art. 7º O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

§ 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas:

17 Princípios de Contabilidade II:

I – Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações; e

II – Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores:

a) Custo corrente. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis;

b) Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade;

c) Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade;

d) Valor justo. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; e

e) Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

2º São resultantes da adoção da atualização monetária:

I – A moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo;

II – Para que a avaliação do patrimônio possa manter os valores das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido; e

III – A atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

PRINCÍPIO DA COMPETÊNCIA:

Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Parágrafo único. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

PRINCÍPIO DA PRUDÊNCIA:

Art. 10. O Princípio da prudência determina a adoção do menor valor para os componentes do ativo e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

Art. 11. A inobservância dos Princípios de Contabilidade constitui infração nas alíneas “c”, “d” e “e” do art. 27 do Decreto-Lei n.º 9.295, de 27 de maio de 1946 e, quando aplicável, ao Código de Ética Profissional do Contabilista.

Art. 12. Revogada a Resolução CFC n.º 530/81, esta Resolução entra em vigor a partir de 1º de janeiro de 1994.

18 Regime de Competência e Regime de Caixa:

O regime de competência deverá ser adotado por toda sociedade anônima ou por sociedades de grande porte. Nesse regime, as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. Esse regime evidencia o resultado de uma entidade de forma mais completa e adequada. Assim:

- A receita será contabilizada no período em que for gerada, independentemente do seu recebimento;

- A despesa será contabilizada no período em que for incorrida, independentemente do seu pagamento.

O regime de caixa é uma forma simplificada de Contabilidade, aplicado basicamente pelas microempresas ou entidades sem fins lucrativos. Nesse regime, os fatos contábeis serão registrados apenas quando ocorrer entrada e/ou saída efetiva de recursos financeiros de uma entidade. Assim:

- A receita será contabilizada apenas no momento de ser recebimento, ou seja, quando entrar dinheiro no caixa;

- A despesa será contabilizada apenas no momento de seu pagamento, ou seja, quando sair dinheiro do caixa.

Embora a legislação tributária permita que determinadas empresas registrem suas receitas e despesas pelo regime de caixa, essas empresas ao adotarem essa forma simplificada de contabilização estão descumprindo o Princípio de Contabilidade da Competência.

Postulados Ambientais da Contabilidade e as Conveções:

Os Postulados (Axiomas) Ambientais da Contabilidade podem ser considerados os pilares da Contabilidade, pois representam as condições sociais, econômicas e institucionais nas quais essa ciência se aplica. São dois os Postulados Ambientais, a saber:

- Postulado da Entidade Contábil: Estabelece que o Patrimônio é o objeto da Contabilidade, e que os patrimônios dos sócios e o da entidade não se confundem. A Contabilidade deve tratar o patrimônio de uma entidade de forma separada dos patrimônios de seus sócios.

- Postulado da Continuidade: A Contabilidade deve tratar o patrimônio da entidade considerando a continuidade (vida longa) da organização, ou seja, que a entidade não possui um prazo estimado de encerramento e que existirá por período indeterminado. A existência de fortes evidências da descontinuidade das atividades implica alteração das avaliações e apresentações dos elementos patrimoniais (ativos, passivos e patrimônio líquido) de uma entidade. Por exemplo, ativos antes avaliados com o pressuposto de que seriam recuperados mediante o seu uso (uma máquina utilizada no processo produtivo de uma indústria, por exemplo) podem vir a ser avaliados pelo preço de realização (de venda), em caso de descontinuidade da entidade.

Considerando as premissas impostas pelos Postulados Ambientais, os Princípios de Contabilidade são a resposta prática de como essa Ciência deve tratar o patrimônio das entidades. Os Princípios direcionam o comportamento e julgamento do profissional contábil quando do tratamento (registro e mensuração) dos eventos que alteram o patrimônio das entidades, em consonância com os Postulados Ambientais.

As Convenções (Restrições aos Princípios) contábeis são direcionamentos mais detalhados e restritivos na aplicação dos Princípios de Contabilidade. As Convenções direcionam como tratar um evento contábil em determinada situação específica, ou seja, estabelecem limites na aplicação dos Princípios. São quatro as Convenções, a saber:

- Objetividade: As informações contábeis devem ser confiáveis, visando a registrar e mensurar os fatos que alteram o patrimônio de forma mais neutra e fidedigna possível. Assim, o profissional contábil deve nortear seu julgamento baseando-se em elementos que demonstrem evidências objetivas, tais como, em ordem decrescente, em documentos, norma escritas, consensos profissionais, dentre outros;

- Conservadorismo (Prudência): Entre duas ou mais opções igualmente válidas para se avaliar um elemento patrimonial, conservadoramente, deve-se optar por aquela que resulte em menor valor do patrimônio líquido (menor ativo ou maior passivo). Contudo, deve-se atentar para a correta aplicação dessa convenção, evitando-se subavaliar um ativo ou superestimar um passivo;

- Materialidade: O Contabilista ao aplicar os Princípios de Contabilidade deve atentar para a relevância (poder de influenciar os usuários) da informação contábil. O Contabilista deve avaliar o custo-benefício de se obter uma informação contábil, considerando o custo e a relevância de sua divulgação. Uma informação contábil que requer muito tempo ou recursos para se obtê-la, mas que pouco influenciaria nas decisões dos usuários é imaterial e pode receber um tratamento mais prático e simples pela Contabilidade;

- Consistência (Uniformidade): Uma entidade deve buscar uniformidade na aplicação dos critérios de avaliação dos elementos patrimoniais. De forma geral, quando há um baixo índice de mudança de critérios, torna-se mais fácil de os usuários entenderem as informações contábeis, pois permite avaliar melhor a evolução e o desempenho da entidade ao longo de sua história, bem como possibilita uma melhor comparação com outras entidades. Contudo, a busca pela manutenção de critérios não exime a entidade de promover mudanças quando os critérios anteriores deixarem de expressar a melhor mensuração e evidenciação dos eventos.

19 Contabilização de Fatos Contábeis:

Neste capítulo, serão apresentadas as contabilizações dos fatos contábeis mais presentes no cotidiano das empresas mercantis, por isso, os mais abordados em questões de provas.

Conceito

Os recursos aportados pelos sócios são representados pela conta Capital social no patrimônio líquido. Essa conta abrange não somente as parcelas investidas pelos sócios como também os ganhos obtidos pela entidade e que, por decisão dos proprietários, foram incorporadas ao Capital social.

O valor do Capital social é definido no Contrato Social ou no Estatuto Social (para sociedades anônimas), documentos constitutivos de uma entidade. Quando definido o valor do Capital social no documento constitutivo, surge uma obrigação de os sócios transferirem ativos (bens ou direitos) para a entidade.

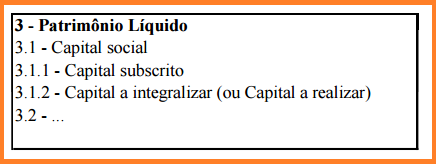

O artigo 182 da Lei nº 6.404/76 estabelece que “a conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada”. Dessa forma, podemos demonstrar a composição da conta Capital social nas seguintes subcontas:

Contabilização:

A contabilização do Capital social mediante aporte de recursos pelos sócios ocorre em dois momentos:

(1) Na promessa dos sócios de transferir (integralizar) bens ou direitos para a entidade;

(2) Na transferência (integralização) de bens ou direitos para a entidade.

Exemplo: Subscrição (1) e integralização (2) de capital, em dinheiro, no montante de $200.000.

Subscrição de capital:

D – Capital a integralizar ou Capital a realizar

C – Capital subscrito

Integralização de capital:

D – Caixa

C – Capital a integralizar ou Capital a realizar

(+A +PL/ Fato modificativo aumentativo)

Conceito:

A palavra “provisão” na Contabilidade tem como função indicar que determinado elemento patrimonial apresenta certo grau de estimativa.

No início da apostila, estudamos que passivo é uma obrigação presente, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos. Assim, se uma entidade possui uma dívida com terceiros, deve-se registrar essa obrigação, em uma conta que melhor demonstre sua natureza, pelo valor presente do desembolso.

Porém, há situações em que o fato gerador do passivo já ocorreu, mas a entidade não consegue determinar de forma precisa o montante que será pago e ou a data em que a dívida será quitada. Nesses casos, a entidade deve registrar esse passivo denominando-o de Provisão. De acordo com o Pronunciamento técnico CPC 25, “Provisão é um passivo de prazo ou de valor incertos”.

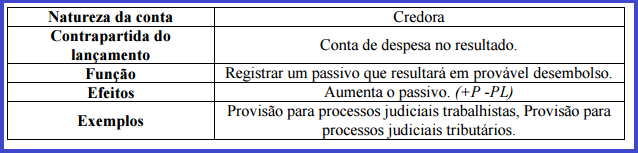

Toda conta de provisão tem natureza credora e a contrapartida do registro de conta de provisão é uma despesa no resultado no exercício.

Podemos elaborar o seguinte quadro com as principais características das contas de provisão:

Importante: uma provisão passiva somente é registrada quando pode ser feita uma estimativa confiável do valor da obrigação.

Provisão para processos judiciais

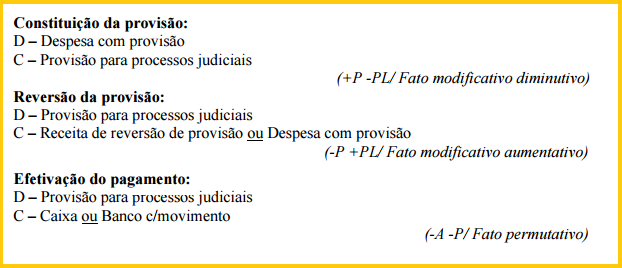

Provisão do passivo que tem como função registrar o provável montante que será pago pela entidade em processos judiciais (trabalhistas, tributários etc.). Como se trata de passivo relacionado a processo judicial, normalmente, não é possível determinar com precisão o valor e ou a data em que ocorrerá o desembolso.

Provisão de férias, Provisão de 13º salário

As contas Provisão de férias e Provisão de 13º salário são contas do passivo que registram os prováveis valores a serem desembolsados pela entidade quando do pagamento de férias e do 13º salário a seus empregados. A contabilização dessas provisões segue a mesma sistemática relacionada no item anterior, alterando os nomes das contas.

Essas provisões são passivos derivados de apropriação por competência, ou seja, o registro do passivo é realizado tempestivamente e proporcionalmente aos dias trabalhados pelos empregados.

Importante destacar que, embora o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes classifique as obrigações com 13º salário e férias como contas a pagar, é comum identificar em provas de concurso público a classificação dessas obrigações como provisões.

Outras provisões passivas

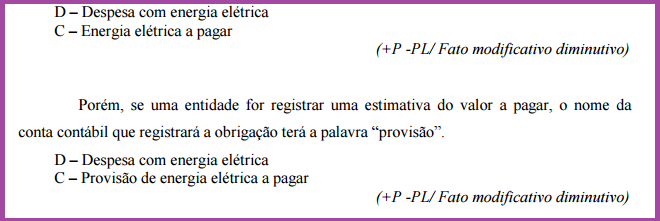

Se uma entidade registra passivos referentes a contas a pagar de água, energia elétrica, telefone, etc., de posse da fatura, ou seja, sabedora do valor e da data do pagamento, o nome da conta contábil que registrará essas obrigações não terá a palavra “provisão”, haja vista a ausência de aspectos estimativos. Portanto, por exemplo, será registrada a conta “Energia elétrica a pagar” em contrapartida da referida despesa.

20 Perdas Estimadas de Ativos:

Conceito

Quando houver expectativa de perda na realização (por venda ou recebimento) de determinado ativo, deve-se registrar uma conta redutora (retificadora) no ativo para ajustar o valor de determinado bem ou direito ao seu provável valor de realização/ recuperação. O título dessa conta retificadora do ativo é normalmente iniciado com a expressão “Perdas estimadas...”.

Podemos elaborar o seguinte quadro com as principais características das contas de perdas estimadas:

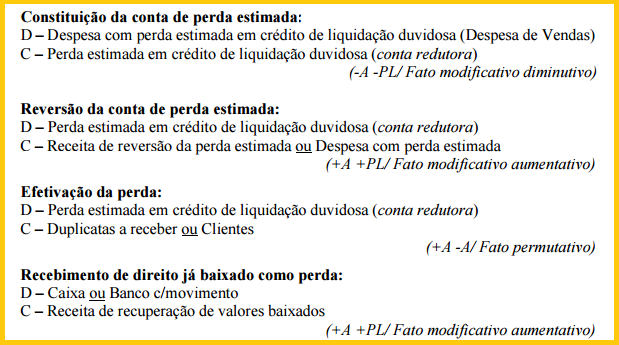

Perda estimada em crédito de liquidação duvidosa (PECLD):

A PECLD é uma conta retificadora do ativo que tem como função retificar o saldo representativo de direitos de recebimento, quando há expectativa de que o devedor não pagará à entidade (incerteza do recebimento). Normalmente, essa provisão retifica a conta Duplicatas a receber (ou a conta Clientes), conta que registra direitos decorrentes de vendas a prazo.

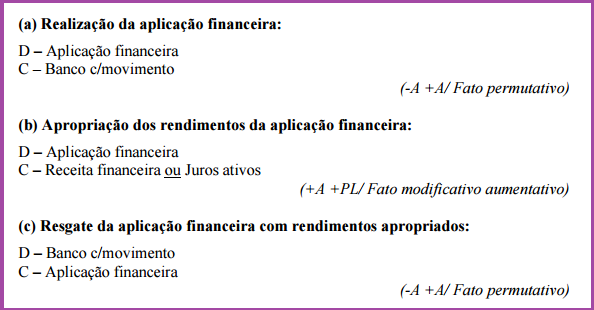

21 Aplicação Financeira e Apropriação de Rendimentos:

Recursos depositados e “parados” em conta bancária perdem o poder aquisitivo com o passar do tempo. Para evitar a desvalorização e para aumentar o valor desses recursos, as empresas realização aplicações financeiras (CDB, poupança, títulos públicos, fundos de investimentos etc.).

Contabilização:

As aplicações financeiras e os rendimentos por elas gerados alteram o patrimônio das entidades, da seguinte maneira:

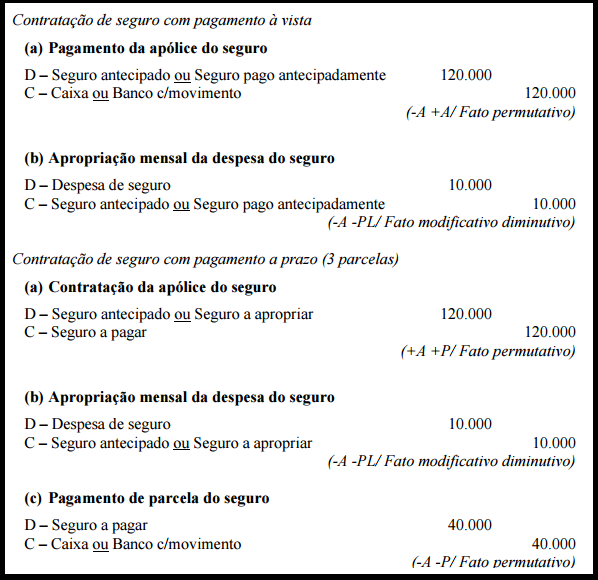

22 Despesa Antecipada (despesa do exercício seguinte):

Conceito:

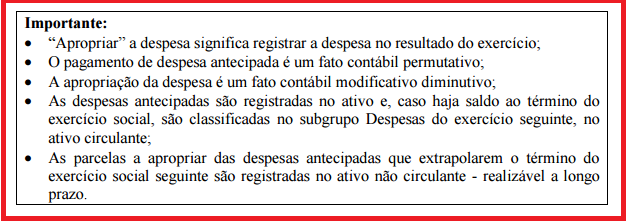

Determinados eventos contábeis ocasionam pagamentos antecipados ou a assunção de compromissos, cujos benefícios ou prestação de serviço à contratante ocorrerão em período a transcorrer. São despesas cujos fatos geradores ocorrerão em período seguinte.

À luz do princípio da competência, essas despesas somente serão apropriadas ao resultado do exercício na medida em que o fato gerador ocorrer, com o passar do tempo e ou o usufruto dos benefícios. Os principais eventos que geram desembolsos antes do usufruto dos benefícios são:

* Contratação de apólice de seguro: A empresa contrata seguro, pagando de forma antecipada ou parcelada, com a prestação do seguro ainda a ocorrer durante a vigência da apólice;

* Pagamento de IPVA, IPTU: A empresa efetua o pagamento desses tributos, mas o período a que se referem, ainda transcorrerá;

* Assinatura de periódicos: A empresa efetua o pagamento da assinatura de revistas ou jornais, antes de usufruir os exemplares que serão entregues durante o período contratado.

Contabilização:

Como exemplo, vamos contabilizar os eventos relacionados à contratação de apólice de seguro, no valor de $120.000, com cobertura de 12 meses.

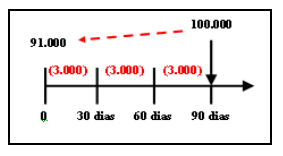

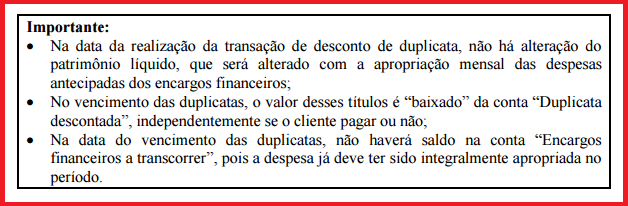

23 Desconto de Duplicatas:

Corresponde a uma forma de as empresas obterem recursos de curto prazo (capital de giro). Desconto de duplicatas é uma operação de crédito, na qual as empresas antecipam o recebimento de duplicatas, decorrentes de vendas realizadas a prazo, ainda a vencer.

Nessa operação, estabelecimentos bancários compram à vista as duplicatas,“descontando” no ato as despesas bancárias e os juros a que têm direito pelo período a transcorrer entre a data do desconto e a data do vencimento das duplicatas. Assim, na data da transação de desconto de duplicata, a empresa recebe os recursos líquidos dos encargos financeiros cobrados pelo banco. Desconto de duplicatas é uma modalidade de empréstimo.

O valor total das duplicatas descontadas é registrado na conta contábil “Duplicatas descontadas” no passivo circulante.

Os encargos financeiros cobrados de forma antecipada pelo banco são despesas antecipadas e devem ser registrados, inicialmente, no passivo circulante, com a função de retificar a conta “Duplicatas descontadas”. Os encargos serão contabilizados na conta “Encargos financeiros a transcorrer” ou “Juros a transcorrer”, sendo apropriados ao resultado como despesa com o transcorrer do prazo, até o vencimento das duplicatas.

Os encargos financeiros não são lançados no resultado na data da transação em obediência ao Princípio da Competência. Considerando que os encargos financeiros cobrados pelos estabelecimentos bancários foram motivados pela antecipação de recursos à empresa, o fato gerador dessa despesa é o transcorrer do tempo até a data do vencimento das duplicatas.

No vencimento das duplicatas, o estabelecimento bancário recebe o valor dos clientes. Embora a propriedade dos títulos negociados seja transferida para o banco, a empresa é coresponsável pelo pagamento das duplicatas, em caso de não liquidação pelo devedor. Caso os clientes não paguem na data do vencimento, a empresa que promoveu o desconto de duplicata paga ao estabelecimento bancário o valor de face dos títulos.

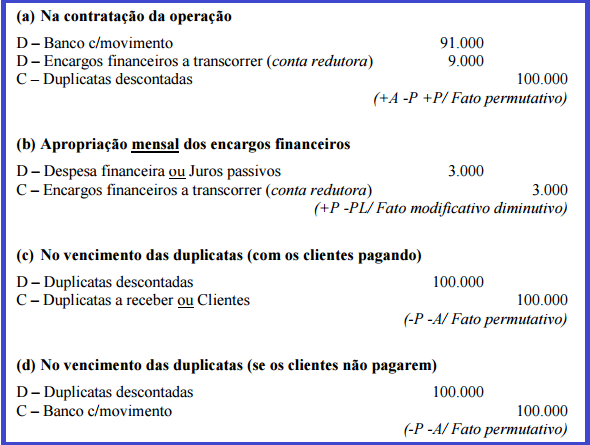

Contabilização

* Valor das duplicatas descontadas: $100.000

* Período entre a data da transação e o vencimento das duplicatas: 90 dias

* Encargos financeiros cobrados pelo banco: $9.000

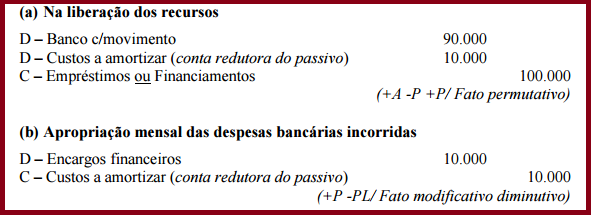

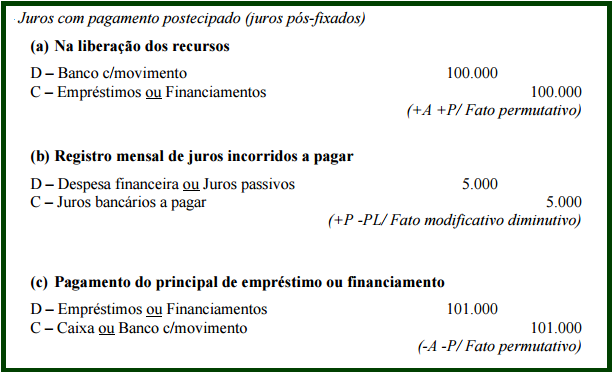

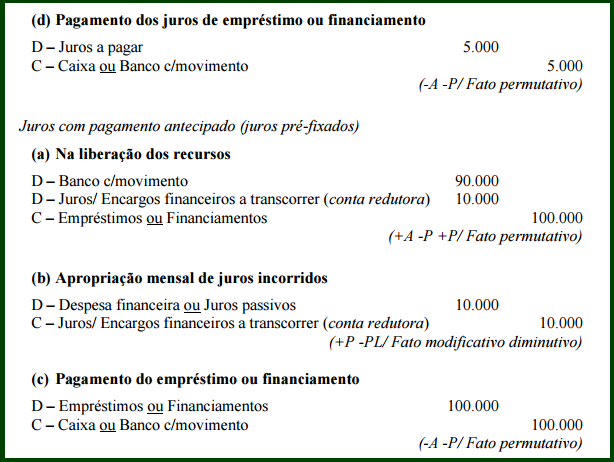

24 Empréstimos e Financiamentos Bancários:

Os empréstimos e financiamentos bancários contraídos pelas empresas alteram o seu patrimônio. O ativo e o passivo de uma entidade são alterados quando do recebimento de recursos liberados pelos bancos.

A obrigação de pagamento dos empréstimos e financiamentos deve ser registrada no passivo circulante (parcelas com vencimento no curto prazo) e ou no passivo não circulante (parcelas com vencimento no longo prazo).

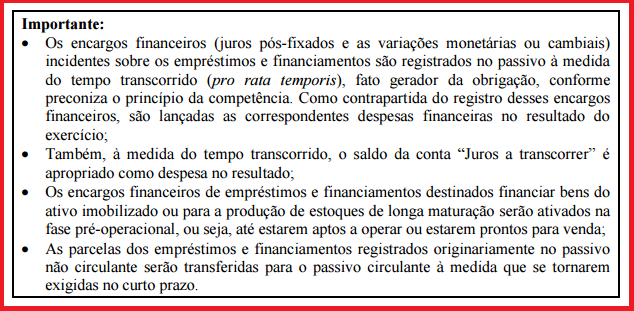

Sobre os empréstimos e financiamentos contraídos pelas empresas incidem juros, variação monetária, variação cambial (caso a dívida seja contraída em moeda estrangeira) e outras despesas bancárias (comissões, taxas e tributos).

Os juros pactuados entre as partes e incidentes sobre os empréstimos e financiamentos somente são contabilizados como despesa financeira no resultado com o transcorrer do prazo (período decorrido entre a data da liberação dos recursos e a data do pagamento dos juros).

Contabilização:

Conforme a forma de pagamento dos juros, vejamos a contabilização dos eventos relacionados a empréstimos e financiamentos bancários:

Empréstimo com cobrança antecipada de despesas bancárias:

As despesas bancárias incorridas e pagas na contratação da operação, como comissões e tributos (IOF, por exemplo), são contabilizadas em conta redutora do passivo, sendo apropriadas ao resultado como encargo financeiro até o vencimento da operação.

Segundo o Pronunciamento CPC nº 8, os “encargos financeiros são a soma das despesas financeiras, dos custos de transação, prêmios, descontos, ágios, deságios e assemelhados, a qual representa a diferença entre os valores recebidos e os valores pagos (ou a pagar) a terceiros.” Vide contabilização a seguir: