Matemática financeira

Matemática Financeira

1 Introdução

Nos dias atuais, o ensino de Matemática tem seguido, em várias situações, uma linha axiomática que sempre só apresenta aos alunos a etapa final de um longo desenvolvimento de idéias e criações, ou seja, aquela que todos os conceitos já estão prontos e integrados num toque de harmonia e perfeição.

Dessa maneira, este tipo de apresentação faz com que a Matemática apareça completamente desvinculada da realidade e, portanto, torna-se abstrata, árida, àqueles que tem interesse de aprendê-la. Assim sendo um indivíduo que entra em uma loja para comprar um televisor enfrenta uma situação assaz complicada, ou seja, que tipo de matemática esse indivíduo terá que adotar para que tenha condição de optar pelo plano mais vantajoso para comprar esse televisor? Comprá-lo à vista com 10% de desconto ou financiá-lo a prazo em 3 parcelas iguais?

Isso sem levar em consideração que esse indivíduo teve o seu salário reajustado em 5 % quando a inflação era de 10 % no período. Para responder a todas esses situações-problema procuramos por intermédio desse pequeno espaço, abrir um grande caminho para que seja implantado no ensino básico e nas universidades, um tópico muito importante e colocado de lado em nosso cotidiano que é a Matemática Financeira. O nosso objetivo é, então de apresentar algumas atividades que introduzam os conceitos fundamentais utilizados na análise financeira convencional.

Inúmeras situações foram desenvolvidas, sendo que algumas não possuem uma solução em forma fechada, e portanto, os resultados ou aproximações somente poderão ser obtidos através de métodos numéricos aplicados aos valores em diversas tabelas financeiras.

A representação de todas as situações-problema pode ser elaborada através de esquemas denominados Fluxo de Caixa. O intuito principal é de trabalharmos com esses esquemas e de encontramos outras representações que sejam equivalentes e que nos permita fazer uma análise segura do problema inicial.

2 Fluxo de Caixa

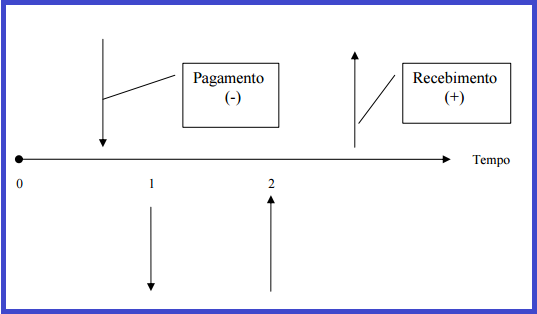

Denominamos Fluxo de Caixa (de um individuo, de um investimento, de um negócio,..etc.) a representação de entradas e saídas de valores ao longo do tempo. Essa representação ao longo do tempo pose ser feita através do seguinte diagrama:

A escala horizontal representa o tempo que pode ser expresso em dias, meses, anos.... Os números 0,1,2...representam as datas necessárias para a resolução do problema. As entradas de valores terão o sinal (+) (seta apontada para cima), e as saídas o sinal (-) (seta apontada para baixo).

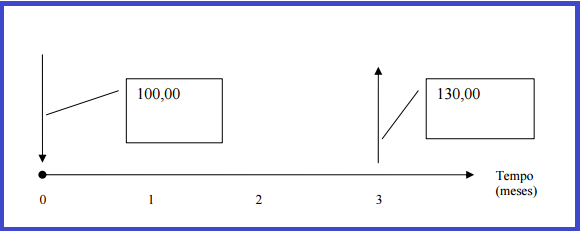

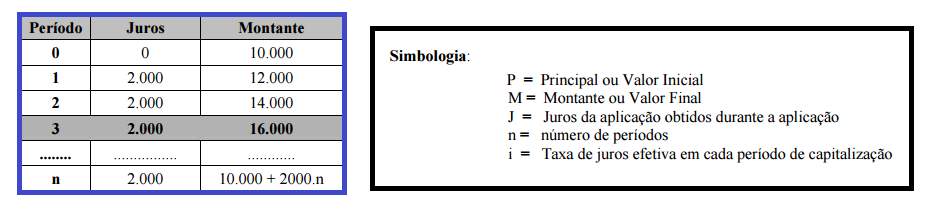

Exemplo: Representar um investimento de R$ 100,00 a uma taxa de 10% ao mês, no regime de juros simples. Nesse caso o valor a ser retirado no final do 30 mês será de R$ 130,00. e o fluxo de caixa será o seguinte:

3 Capítulo I - Juros

Conceitos

Na experiência prática, o conceito de juros, se encontra associado a quantias monetárias, representando a remuneração ganha ao emprestar ou o custo pago ao tomar um emprestado, tendo transcorrido certo período que pode ser um dia, um mês, um ano etc.

Unidades

12% ao ano = 12% a.a.

14% ao semestre = 14% a.m.

1% ao mês = a.m.

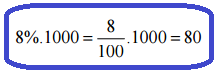

Exemplo: Um capital de R$ 1.000,00 aplicado a uma taxa de 8%a.a. proporcionará, no final do 1o ano, o juro de:

Notação: A taxa de juros pode ser expressa em porcentagem ( 8 %a.a.) ou fração decimal (0,08 a.a.)

Tipos de juros

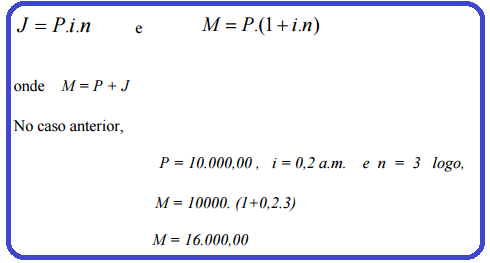

Juros Simples: Nessa hipótese os juros de cada período são calculados sempre em função do capital inicial empregado.

Exemplo: Qual o montante acumulado em 3 meses a uma taxa de 20% a.m., no regime de juros simples, a partir de um capital inicial de R$ 10.000,00?

Assim temos:

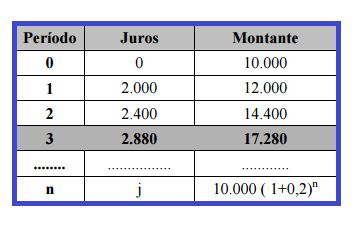

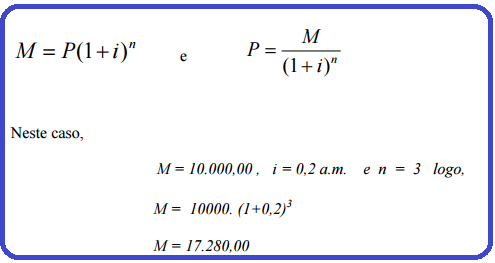

Juros Compostos: Nesse regime o valor dos juros de cada período é obtido pela aplicação da taxa de juros sobre o Saldo existente no início período correspondente:

O Mercado Financeiro segue todo ele a lei de juros compostos. Assim todos os papéis de Renda Fixa, Sistema de Habitação, Crediário etc. segue o regime de juros compostos.

Exemplo: Qual o montante produzido em 3 meses a uma taxa de 20% a.m., no regime de juros compostos, a partir de um capital inicial de R$ 10.000,00?

Observações:

(1) A unidade de medida de tempo n deve ser compatível com a unidade utilizada na taxa de juros ;

(2) A taxa de juros deve ser expressa em fração decimal e não em porcentagem.

Taxas de juros

Taxa efetiva ou real : É aquela em que a unidade de referência do seu tempo coincide com a unidade de tempo dos períodos de capitalização.

Exemplo: 3% a.m. capitalizados mensalmente

/ 4% a.d. capitalizados diariamente

Taxa Nominal: É aquela em que não há coincidência entre unidade de referência do seu tempo coincide com a unidade de tempo dos períodos de capitalização. A taxa nominal em geral é fornecida em termos anuais e os períodos são mensais.

Exemplo:

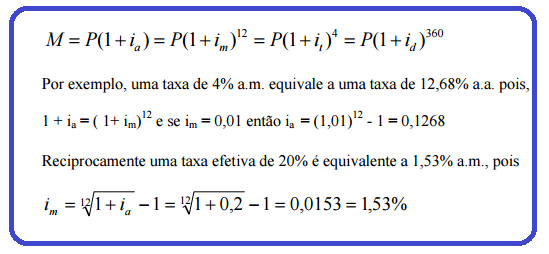

12% a.a. capitalizados mensalmente .Isso significa uma taxa efetiva de 1% a.m. /24% a.s capitalizados mensalmente correspondem a uma taxa efetiva de 4% a.m.

Taxas Proporcionais: Duas ou mais taxas são proporcionais quando ao serem aplicadas sobre um mesmo Principal durante um mesmo prazo produzirem um mesmo Montante M, no regime de Juros Simples. Exemplo: 12% a.a. ∼ 6% a.s. ∼ 3% a.t. ∼ 1% a.m. pois

Taxas Equivalentes: Duas ou mais taxas são proporcionais quando ao serem aplicadas sobre um mesmo Principal durante um mesmo prazo produzirem um mesmo Montante M, no regime de Juros Compostos.

Taxa de Desconto e Taxa de Rentabilidade

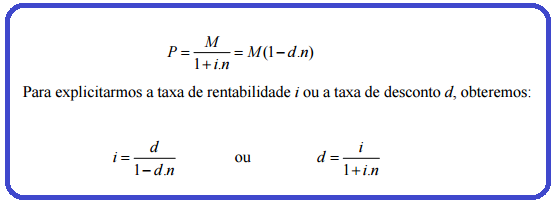

Taxa de Desconto : O conceito básico de taxa de desconto a juros simples é muito utilizado em determinadas operações bancárias, tais como desconto de notas promissórias e desconto de duplicatas.

Suponhamos inicialmente as seguintes definições:

Sejam d a taxa de desconto em cada período, P o principal e M o montante e n o prazo. Convém então lembrar que a taxa de rentabilidade i é aplicada sobre o principal P, durante n períodos, para gerar o Montante. Por outro lado, a taxa de desconto é aplicada sobre o montante M, durante n períodos, para produzir o principal P. Assim teremos:

Como o valor principal P é menor que o montante M, dizemos que ele é obtido do desconto do montante M. O desconto utilizado com a taxa de desconto é conhecido como desconto comercial, ou por fora. O desconto realizado com o uso da taxa de rentabilidade i é conhecido como desconto racional, ou por dentro.

4 Capítulo II - Valor atual - Reajuste de Salários e Inflação

Cálculo do Valor Atual

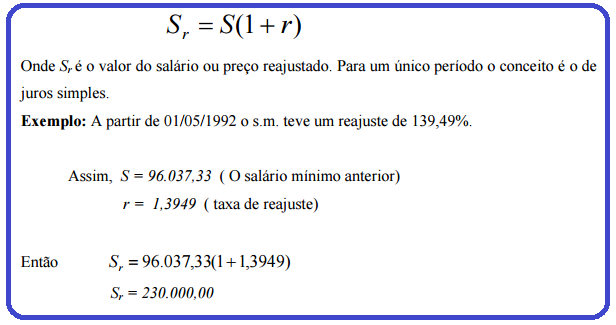

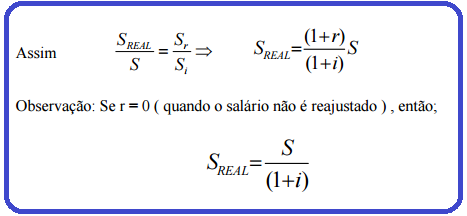

Assim como os produtos, também os salários são reajustados utilizando a mesma Matemática de juros compostos. Reajuste em um único período: Sejam S o Salário ou o preço inicial, e r a taxa de reajuste no período então:

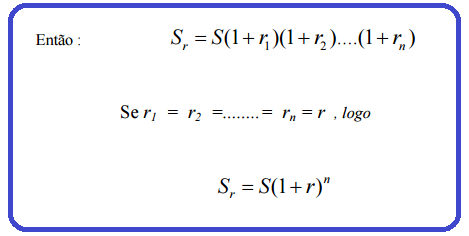

Reajuste com taxas diferentes em cada período: Suponhamos que um produto ou um salário tenha reajustes diferentes em cada período com taxas r1, r2, ....rn respectivamente:

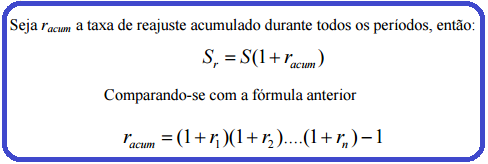

Taxa de Reajuste Acumulado

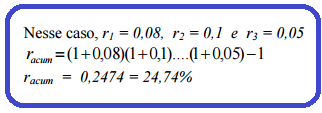

Exemplo: A gasolina teve os eu preço reajustado em 8% em Janeiro, 10% em Fevereiro e 5% em Março. Então, qual foi o reajuste acumulado nesses três meses?

Inflação

Taxa de um aumento médio no período que sofrem os preços de determinados produtos, escolhidos para formar a chamada "CESTA BÁSICA" e de alguns itens essenciais ( Aluguel, transporte, vestuário, etc.)

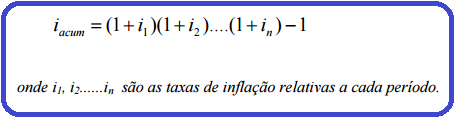

Se a inflação foi de 20% em um determinado período, isto significa que os preços foram reajustados em média de 20% no período. Afirmamos que o CUSTO DE VIDA aumentou em 20%. A inflação acumulada iacum pode ser expressa como:

Temos vários indicadores de preços INPC-IBGE, IPC-FIPE, IGP-M da FGV, ICV do DIEESE etc.

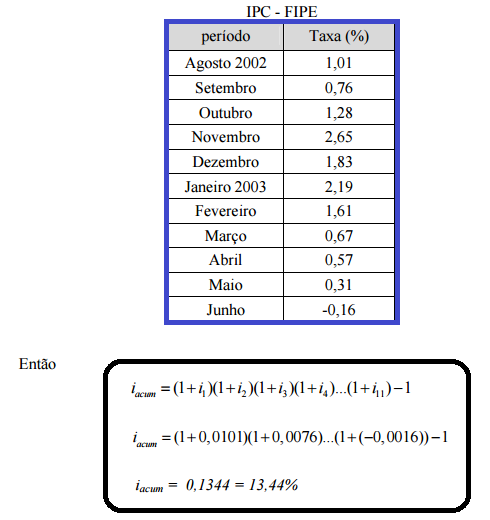

Exemplo: Calcule a inflação acumulada no período de agosto de 2002 a junho de 2003, segundo o IPC da FIPE, sabendo que as taxas foram as seguintes:

Ou seja, segundo a Fipe o custo de vida aumentou em 13,44% durante esse período... enquanto o salário.....

Perda ou Ganho Salarial

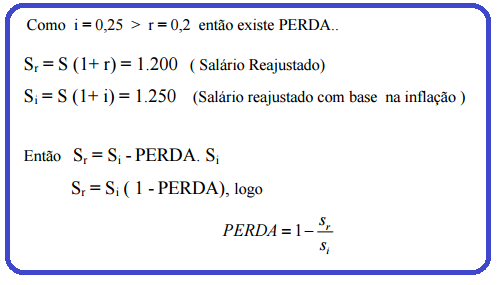

Se os salários são reajustados com base no índice de inflação no período então PERDA = GANHO = ZERO !!!!!!! Se o índice de inflação é maior que o índice de reajuste então existe PERDA... Se o índice de inflação é menor que o índice de reajuste então existe GANHO.... Exemplo: Qual é a perda salarial de um indivíduo que ganha R$ 1.000,00 e que teve o seu salário reajustado em 20%, enquanto que a inflação no mesmo período foi de 25%?

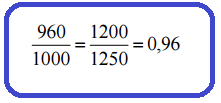

Nesse caso, PERDA = 1- 1200/1250 = 0,04 i.é, a perda foi de 4% do poder de compra... A diferença entre Si e Sr que é de R$ 50,00 equivale a 4% de 1250,00. Afirmamos que 1200,00 equivale a 96% do salário ganho anteriormente que era de 1000,00, ou seja, 1200,00 equivale a 960,00 em 1000,00. Assim temos a proporção :

960,00 é denominado de SALÁRIO REAL, i.é, um salário de 1000,00 que sofre um reajuste de 20% com uma inflação de 25% vale depois de um mês 960,00.!!!!!

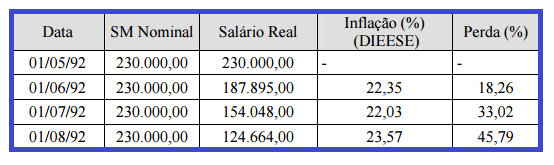

Esse quadro abaixo mostra a perda do poder aquisitivo do assalariado!!!

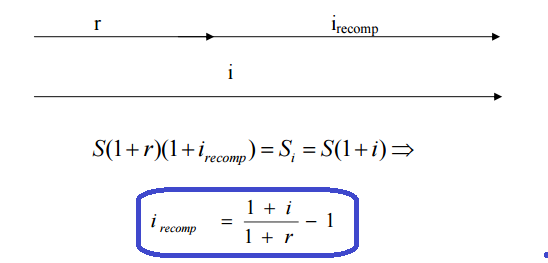

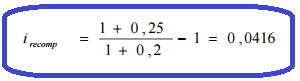

Taxa de Recomposição da Perda Salarial

É a taxa que deve ser incorporada ao salário para que o indivíduo recupere o poder de compra. ( perda zero).

No caso do indivíduo que teve um reajuste de 20% com uma inflação de 25%, ele deverá

ter um reajuste de:

Ou seja 4,16%, pois 20% acumulado com 4,16% é igual a 25%!!!!

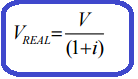

Depreciação - Desvalorização

É o valor real de um bem desvalorizado pela inflação.

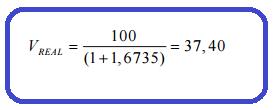

Onde V = Valor inicial e i = taxa de inflação no período . O valor real de uma cédula de R$ 100,00 desde que a mesma foi lançada no mercado é de R$ 37,40 onde a inflação no período foi de 167,35% ( jul 94 a jul.03).

Comumente os conceitos de depreciação e desconto são confundidos, ou seja, um determinado bem que tenha um valor nominal de R$ 100,00, depois de 20% de inflação em um certo período, calcula-se o valor Real com sendo igual a R$ 80,00 ao invés de R$ 83,33 (Confira!!!)

Planos de Pagamentos

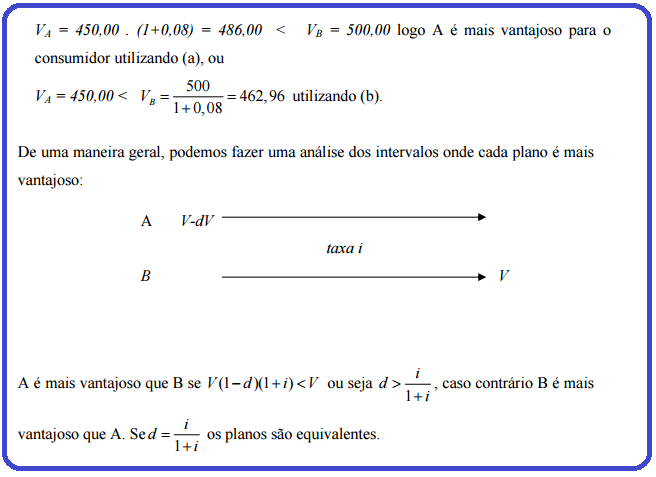

Suponhamos que um determinado supermercado na compra de um televisor 14” no valor de R$ 500,00, preço de tabela, oferece aos seus clientes duas formas de pagamentos:

A. Pagamento à vista com 10% de desconto sobre o preço do televisor

B. Pagamento em 30 dias pelo preço de tabela

Então qual é o plano mais vantajoso para o consumidor sabendo que a taxa de rentabilidade i é igual a 8% ao mês?

O problema resume-se a fazer a comparação entre os dois valores envolvidos, ou seja, o que é melhor para o consumidor? Pagar o valor de R$ 450,00 no ato da compra, que corresponde ao valor de tabela com 10% de desconto ou R$ 500,00 daqui a 30 dias. Para compararmos esses valores devemos utilizar a taxa de rentabilidade existente que é de 8% em 30 dias. Note que essa comparação somente poderá ser efetuada no mesmo instante. Sendo assim existem duas possibilidades:

a) Calcular o valor correspondente a R$ 450,00 daqui a 30 dias com uma rentabilidade de 8%; ou

b) Calcular o valor correspondente a R$ 500,00 no ato da compra.

Utilizando tanto (a) como (b), o plano mais vantajoso para o consumidor é aquele que representa o menor valor. Se indicarmos VA o valor correspondente ao plano A e VB o valor correspondente ao plano B, então teremos:

5 Capítulo III - Sistemas de Amortização Parte 1

Sistema Price - Parcelas Iguais

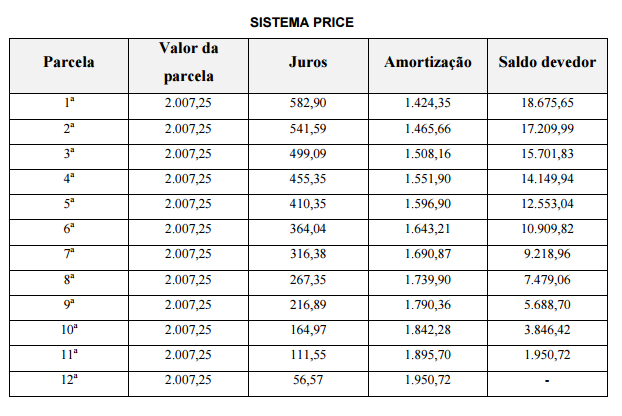

Uma instituição financeira concedeu a um indivíduo um crédito no valor de R$ 20.100,00, para ser pago em 12 parcelas iguais, com vencimento da 1a parcela em 30 dias e periodicidade mensal de amortização e juros de 2,90% a.m.. Então:

a) Determine o valor da parcela a ser paga mensalmente;

b) Determine o valor de cada parcela de juros paga e o valor a ser amortizado mensalmente;

• Prestações Iguais - Sistema Price

A questão principal envolvida nesse problema é a do pagamento de um crédito concedido pelo Banco no valor de R$ 20.100,00. A taxa cobrada pela instituição era de 2,90% a.m. e o prazo para liquidação total do débito era de 12 meses. A priori, podemos afirmar que nesse período o Banco deveria receber a quantia de R$ 28.325,69 ( R$ 20.100,00 pelo principal e R$ 8.325,69 pelos juros). Uma das formas existentes de efetuar tal pagamento

é utilizar uma modalidade de financiamento denominada Sistema Price .

O financiamento nesse sistema é pago em prestações iguais, cada uma sendo subdividida em duas parcelas:

a) juros do período ( calculados sobre o saldo da divida no início do período ) e,

b) amortização do principal ( correspondente ao pagamento parcial ou integral do principal e obtida a partir da diferença do valor da prestação e o valor dos juros no período).

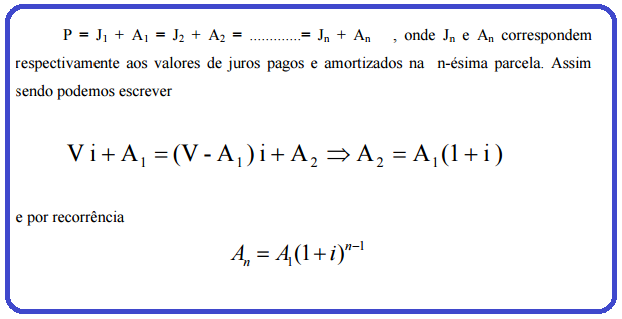

Resumindo, no sistema " Price", para qualquer prestação é valida a relação abaixo:

Dessa maneira ao longo do tempo, os juros vão decrescendo ao passo que as amortizações vão crescendo, de tal modo que a soma dessas duas parcelas se mantenha sempre igual ao valor constante da prestação. Sendo assim, o próximo passo é determinar qual o valor da parcela a ser pago mensalmente, de tal maneira, que efetuando esses 12 pagamentos mensais isso seja equivalente ao pagamento integral do montante da divida daqui a 12 meses. Na pratica esse problema se resolve utilizando a equação básica de juros compostos (1+i) n

, para a capitalização do principal e de cada parcela. Logo podemos obter a fórmula matemática para o cálculo do valor da parcela P:

Onde V é o valor do principal, i a taxa do período e n número de períodos. Logo, encontramos o valor para P, que é de R$ 2.007,25. Podemos observar, que por definição, o Sistema Price tem a conceituação de juros compostos ou juros sobre juros. A partir do valor encontrado para a parcela, podemos construir uma tabela denominada tabela Price utilizando as definições impostas ao sistema e descritas nos itens (a) e (b) acima:

A soma das capitalizações de cada parcela é dada pela expressão:

S = 2.007,25 (1+0,029)12 + 2.007,25 (1+0,029)11 + ... + 2.007,25 = 28.325,69 que corresponde ao montante do valor emprestado de R$ 20.100,00 capitalizados mensalmente por um período de 12 meses. Pela tabela acima construída fica difícil de observarmos que o método Price está concebido pela formulação de juros compostos.

• Sobre o valor de Amortização

A partir da relação principal parcela = juros + amortização, podemos escrever que:

Sistema de Amortizações Constantes - SAC

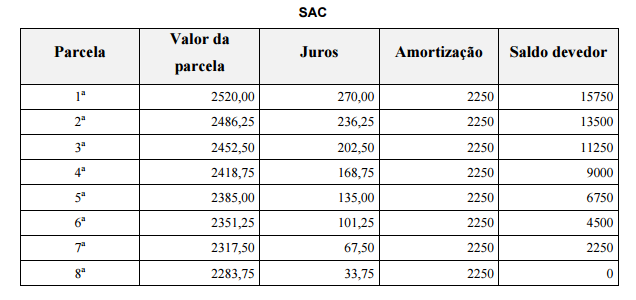

Uma instituição financeira concedeu a um indivíduo um crédito no valor de R$ 18.000,00, para ser pago em 08 parcelas iguais, com vencimento da 1a parcela em 30 dias e periodicidade mensal de amortização e juros de 1,50% a.m.. Então:

a) Determine o valor da parcela a ser paga mensalmente ;

b) Determine o valor de cada parcela de juros a ser paga e o valor a ser amortizado mensalmente;

• Amortizações constantes

A questão principal envolvida nesse problema é a do pagamento de um crédito concedido pelo Banco no valor de R$ 18.000,00 ( sendo oito parcelas no valor de R$ 2.250,00). A taxa cobrada pela instituição era de 1,50% a.m. e o prazo para liquidação total do débito era de 08 meses. A priori, podemos afirmar que nesse período, o Banco deveria receber a quantia de R$ 20.276,86 ( R$ 18.000,00 pelo principal e R$ 2.276,86 pelos juros). Uma das formas existentes de efetuar tal pagamento é utilizar uma modalidade de financiamento denominada Sistema de Amortização Constante S.A.C..

O financiamento nesse sistema é pago em prestações iguais, cada uma sendo subdividida em duas parcelas:

a) juros do período ( calculados sobre o saldo da divida no início do período ) e,

b) amortização do principal (sempre constante e calculada a partir do valor principal)

Resumindo, no sistema de Amortização Constante, para qualquer prestação é valida a relação abaixo:

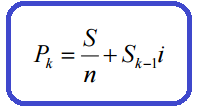

Dessa maneira ao longo do tempo, os juros vão decrescendo ao passo que as prestações vão decrescendo aritmeticamente, de tal modo que a soma dessas duas parcelas se mantenha sempre igual ao valor da prestação. Sendo assim, o próximo passo é determinar qual o valor da parcela a ser pago mensalmente, de tal maneira, que efetuando esses 08 pagamentos mensais isso seja equivalente ao pagamento integral do montante da divida daqui a 08 meses. Na pratica esse problema se resolve utilizando a equação básica de juros simples, para o cálculo do juros devido em cada parcela . Logo podemos obter a fórmula matemática para o cálculo do valor da parcela Pk:

Onde S é o valor do principal, Sk-1 é o valor do saldo devedor no início da cada período, i a taxa do período e n número de períodos. Logo, encontramos o valor para P1, que é de R$ 2.520,00. Podemos observar, que por definição, o Sistema Price tem a conceituação de juros compostos ou juros sobre juros. A partir do valor encontrado para a parcela, podemos construir uma tabela denominada tabela Price utilizando as definições impostas ao sistema e descritas nos itens (a) e (b) acima:

A soma das capitalizações de cada parcela é dada pela expressão:

Que corresponde ao montante do valor emprestado de R$ 18.000,00 capitalizados mensalmente por um período de 08 meses. Pela tabela acima construída fica difícil de observarmos que o método Price está concebido pela formulação de juros compostos.

Sobre o valor de Amortização

a) Existe uma fórmula de recorrência para Pk ?

b) Mostre que o S.A.C. realmente amortiza ?

c) Estabeleça comparações com o Método Price e SAC.

6 Capítulo III - Sistemas de Amortização Parte 2

Sistema de Amortizações Geométricas - SAG

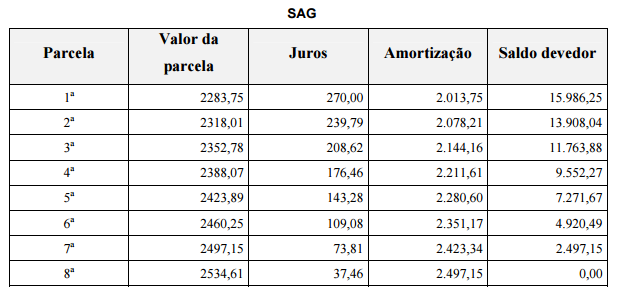

Uma instituição financeira concedeu a um indivíduo um crédito no valor de R$ 18.000,00, para ser pago em 08 parcelas iguais, com vencimento da 1ª parcela em 30 dias e periodicidade mensal de amortização e juros de 1,50% a.m.. Então:

a) Determine o valor da parcela a ser paga mensalmente ;

b) Determine o valor de cada parcela de juros a ser paga e o valor a ser amortizado mensalmente;

• Prestações Geométricas

A questão principal envolvida nesse problema é a do pagamento de um crédito concedido pelo Banco no valor de R$ 18.000,00 ( sendo oito parcelas no valor de R$ 2.250,00). A taxa cobrada pela instituição era de 1,50% a.m. e o prazo para liquidação total do débito era de 08 meses. A priori, podemos afirmar que nesse período, o Banco deveria receber a quantia de R$ 20.276,86 ( R$ 18.000,00 pelo principal e R$ 2.276,86 pelos juros). Uma das formas existentes de efetuar tal pagamento é utilizar uma modalidade de financiamento denominada Sistema de Amortização Geométrica .

O financiamento nesse sistema é pago em prestações iguais, cada uma sendo subdividida em duas parcelas:

a) juros do período ( calculados sobre o saldo da divida no início do período ) e,

b) amortização do principal ( correspondente ao pagamento parcial ou integral do principal e obtida a partir da diferença do valor da prestação e o valor dos juros no período).

Resumindo, no sistema de Amortização Geométrica, para qualquer prestação é valida a relação abaixo:

Dessa maneira ao longo do tempo, os juros vão decrescendo ao passo que as amortizações vão crescendo, de tal modo que a soma dessas duas parcelas se mantenha sempre igual ao valor constante da prestação. Sendo assim, o próximo passo é determinar qual o valor da parcela a ser pago mensalmente, de tal maneira, que efetuando esses 08 pagamentos mensais isso seja equivalente ao pagamento integral do montante da divida daqui a 08 meses. Na pratica esse problema se resolve utilizando a equação básica de juros compostos (1+i) n

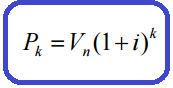

, para a capitalização do principal e de cada parcela. Logo podemos obter a fórmula matemática para o cálculo do valor da parcela Pk:

Onde Vk é o valor do principal de cada parcela, i a taxa do período e n número de períodos. Logo, encontramos o valor para P1, que é de R$ 2.283,75. Podemos observar, que por definição, o Sistema SAG tem a conceituação de juros compostos ou juros sobre juros. A partir do valor encontrado para a parcela, podemos construir uma tabela denominada tabela Price utilizando as definições impostas ao sistema e descritas nos itens (a) e (b) acima:

A soma das capitalizações de cada parcela é dada pela expressão: S = 2.383,75 (1+0,015)7 + 2.318,01 (1+0,015)6 + ... + 2.534,61= 20.276,86 que corresponde ao montante do valor emprestado de R$ 18.000,00 capitalizados mensalmente por um período de 08 meses. Pela tabela acima construída fica difícil de observarmos que o método SAG está concebido pela formulação de juros compostos.

• Sobre o valor de Amortização

A partir da relação principal parcela = juros + amortização, podemos escrever que:P = J1 + A1 = J2 + A2 = .............= Jn + An , onde Jn e An correspondem respectivamente aos valores de juros pagos e amortizados na n-ésima parcela. Então:

a) Existe uma fórmula de recorrência para An ?

b) Mostre que o S.A.G. realmente amortiza ?

c) Estabeleça comparações com o Método Price.

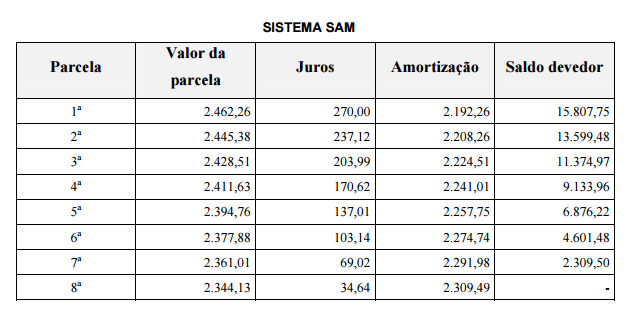

Sistema de Amortizações Mistas - SAM

Uma instituição financeira concedeu a um indivíduo um crédito no valor de R$ 18.000,00, para ser pago em 08 parcelas iguais, com vencimento da 1ª parcela em 30 dias e periodicidade mensal de amortização e juros de 1,50% a.m.. Então:

Determine o valor da parcela a ser paga mensalmente ;

Determine o valor de cada parcela de juros a ser paga e o valor a ser amortizado mensalmente;

• Prestações Mistas

A questão principal envolvida nesse problema é a do pagamento de um crédito concedido pelo Banco no valor de R$ 18.000,00. A taxa cobrada pela instituição era de 1,50% a.m. e o prazo para liquidação total do débito era de 08 meses. A priori, podemos afirmar que nesse período, o Banco deveria receber a quantia de R$ 20.276,86 ( R$ 18.000,00 pelo principal e R$ 2.276,86 pelos juros). Uma das formas existentes de efetuar tal pagamento é utilizar uma modalidade de financiamento denominada Sistema de Amortização Mista, que é uma composição dos sistemas Price e Amortizações Constantes .

O financiamento nesse sistema é pago em prestações decrescentes, cada uma sendo subdividida em duas parcelas:

a) juros do período ( calculados sobre o saldo da divida no início do período ) e,

b) amortização do principal ( correspondente ao pagamento parcial ou integral do principal e obtida a partir da diferença do valor da prestação e o valor dos juros no período).

Resumindo, no sistema de Amortização Mista, para qualquer prestação é valida a relação abaixo:

Dessa maneira ao longo do tempo, os juros vão decrescendo ao passo que as amortizações vão crescendo, de tal modo que a soma dessas duas parcelas se mantenha sempre igual ao valor da prestação. Sendo assim, o próximo passo é determinar qual o valor da parcela a ser pago mensalmente, de tal maneira, que efetuando esses 08 pagamentos mensais isso seja equivalente ao pagamento integral do montante da divida daqui a 08 meses. Logo podemos obter a fórmula matemática para o cálculo do valor da parcela Pk:

Logo, encontramos o valor para P1, que é de R$ 2.462,26. A partir do valor encontrado para a parcela, podemos construir uma tabela denominada tabela SAM utilizando as definições impostas ao sistema e descritas nos itens (a) e (b) acima:

A soma das capitalizações de cada parcela é dada pela expressão:

S = 2.462,26 (1+0,015)7 + 2.445,26 (1+0,015)6 + ... + 2.344,13= 20.276,86 que corresponde ao montante do valor emprestado de R$ 18.000,00 capitalizados mensalmente por um período de 08 meses.

• Sobre o valor de Amortização

A partir da relação principal parcela = juros + amortização, podemos escrever que:

Ck = C1 ( 1+ i)k e Bk = B1 = B2 =................=Bn= V/n, onde Ck e Bk correspondem respectivamente aos valores amortizados na k-ésima parcela, nos sistemas Price e SAC. Então:

a) Existe uma fórmula de recorrência para Ak , o valor amortizado na k-ésima parcela no SAM?

b) Mostre que o S.A.M. realmente amortiza ?

7 Capítulo III - Sistemas de Amortização Parte 3

c) Estabeleça comparações com o Price e SAC

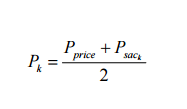

d) A "mistura" entre SAG e SAC é um sistema de Amortização ? De uma maneira geral, dados A e B dois sistemas de amortizações, e se definirmos Um sistema C, onde a parcela de C é a média aritmética das parcelas de A e B. Então C é um sistema de amortização?

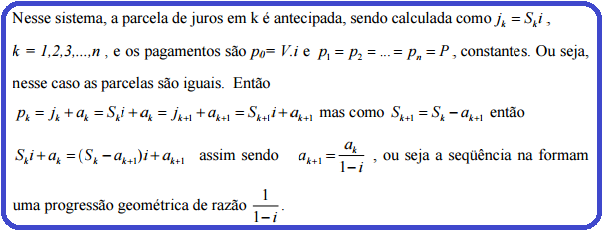

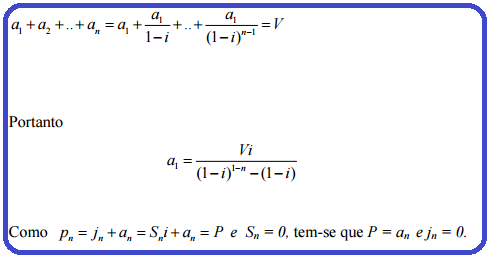

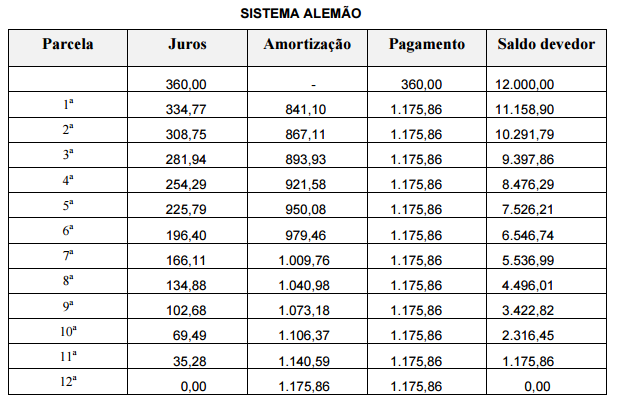

Sistema Alemão de Amortização

Uma instituição financeira concedeu a um indivíduo um crédito no valor de R$ 12.000,00, para ser pago em 12 parcelas iguais, com vencimento da 1a parcela em 30 dias e periodicidade mensal de amortização e juros de 3,0% a.m.. Então:

a) Determine o valor da parcela a ser paga mensalmente ;

b) Determine o valor de cada parcela de juros a ser paga e o valor a ser amortizado mensalmente;

• Pagamento de juros antecipados

• Sobre o valor da amortização

Partindo da relação encontrada anteriormente temos:

O financiamento nesse sistema é pago em prestações iguais, cada uma sendo subdividida em duas parcelas:

a) juros do período ( calculados sobre o saldo da divida no início do período ) e,

b) amortização do principal ( correspondente ao pagamento parcial ou integral do principal e obtida a partir da diferença do valor da prestação e o valor dos juros no período).

Resumindo, no sistema Alemão para qualquer prestação é valida a relação abaixo:

Logo, encontramos o valor para a1, que é de R$ 841,10. A partir do valor encontrado para a primeira amortização, podemos construir uma tabela denominada tabela Alemão utilizando as definições impostas ao sistema e descritas nos itens (a) e (b) acima:

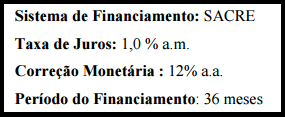

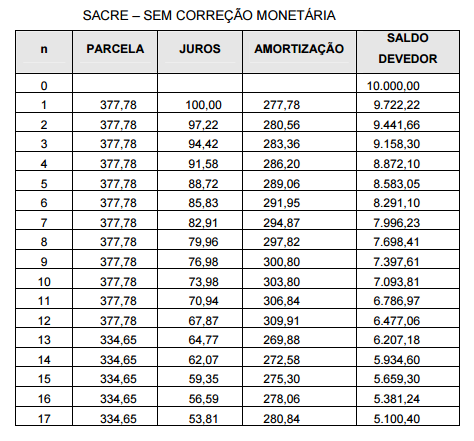

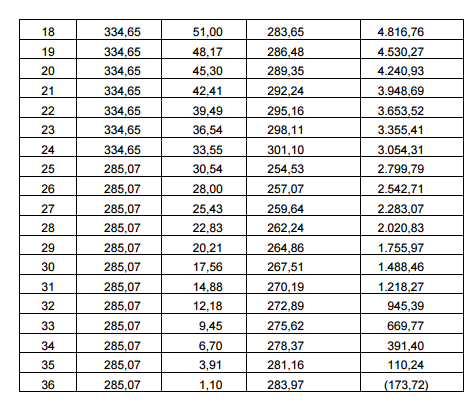

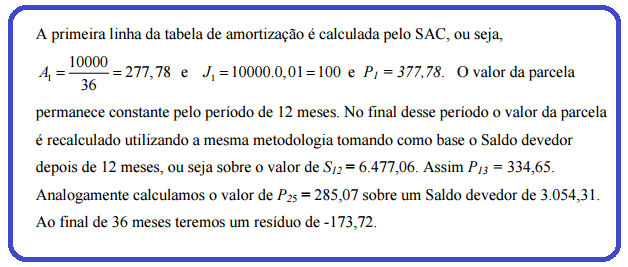

Sistema de Amortização Crescente - SACRE

Atualmente utilizado pela Caixa Econômica Federal na concessão de financiamentos para a aquisição de terrenos e da casa própria. Esse tipo de plano de amortização tende a evitar o aparecimento do resíduo final. A dinâmica desse sistema é que o saldo devedor deverá

ser refinanciado periodicamente conforme a seguinte regra:

a) A prestação P é mantida constante durante no primeiro ano (dois anos em geral)

b) A prestação é recalculada anualmente de acordo com o SAC, com base no Saldo devedor existente.

c) Valores pós-fixados (simulação com a TR de 0,5 % a.m.)

Um certo indivíduo deseja comprar um terreno que custa hoje R$ 10.000,00. Para isso terá que financiá-la pela Caixa Econômica Federal. As condições pra o financiamento são as seguintes:

a) Elabore uma tabela de amortização para o primeiro financiamento sem correção monetária;

b) Elabore uma tabela de amortização para o primeiro financiamento com correção monetária; (Tente que é fácil!!!!). Qual será o resíduo?

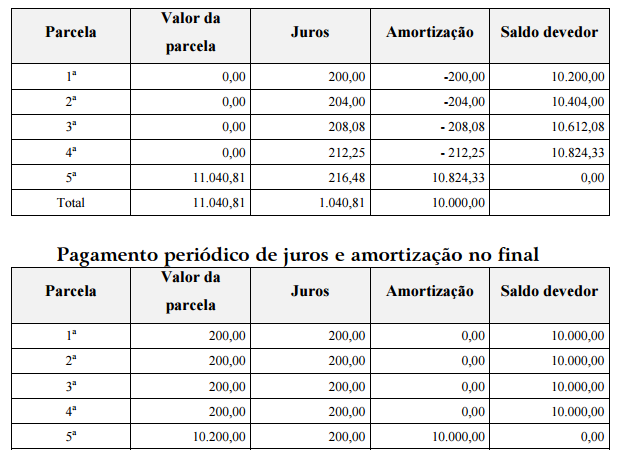

Pagamento no Final

Nesse caso o financiamento é pago de uma única vez, no final do n-ésimo período. Os juros são capitalizados no final de cada período. Uma instituição financeira concedeu a um indivíduo um crédito no valor de R$ 10.000,00, para ser pago em 05 parcelas iguais, com pagamento no final do período e juros de 2,0% a.m.. Então:

a) Determine o valor da parcela de juros a ser capitalizada mensalmente;

b) Determine o valor total a ser pago no final.