Logística de Transporte: A Importância Dos Custos Logísticos

Logística de Transporte

1 A Importância Dos Custos Logísticos

Introdução

Com o avanço da tecnologia o acesso aos produtos e bens aumentou, desde modo também aumentou a necessidade de ter mais meios de transportes para suprir tanta demanda, pois o transporte é o principal componente da atual realidade da globalização.

Hoje os benefícios de ter uma boa logística de transporte esta cada vez mais competitiva, pois há custos envolvidos no processo e o melhor gerenciamento dessas despesas faz com a empresa esteja à frente de outras, estar em competitividade e ter benefícios que auxiliem tanto a empresa quanto o cliente para o crescimento e satisfação de ambos.

A logística de transporte busca atender as necessidades dos mercados consumidores quanto à qualidade dos produtos, como os prazos de entrega no local certo, na hora, no momento certo, ter total eficiência da logística de transporte e ter total comprometimento em seus processos e gerencia-lo com responsabilidade.

Com o crescimento da economia a maioria das empresas tem que estar preparada para ter a total infra-estrutura logística para conseguir suprir as necessidades do mercado de transporte isso será possível se as empresa tiver um bom gerenciamento de seus custos e um ótimo planejamento de investimento para seu crescimento diante ao mercado competitivo.

2 LOGÍSTICA DE TRANSPORTE

LOGÍSTICA

A logística está presente em qualquer processo de desenvolvimento, quando se planeja um processo, controla, maximiza lucros, reduz custos e se cria um desenvolvimento eficaz, a logística está inteiramente integrada a administração que permite a realização de um trabalho eficiente com total segurança.

Logística é o processo de planejamento, implementação, controle do fluxo e armazenagem eficiente de matérias-primas, estoque em processo, produto acabado e informações relacionadas, desde o ponto de origem até o ponto de consumo, com objetivo de atender aos requisitos do cliente, em uma mesma organização. Em um contexto industrial a arte e ciência de administração e engenharia para obter, produzir e distribuir materiais fabricados ou industrializados a um local específico e em quantidades específicas. Em um sentido militar também pode envolver o movimento de pessoal/recursos. (MOURA, 2004, p.136).

Segundo Novaes (2007), a logística é um conceito que permite a realização das metas definidas pela empresa e, sem ela, não há como concretizar essas metas de forma adequada.

A logística é desenvolvida por três atividades: transportar, distribuir e armazenar, a soma das três atividades com uma grande gestão integrada forma o conjunto denominado logística, se não haver uma administração totalmente integrada pode acontecer uma ruptura e desencontro de informações que ocasiona em problemas e custos altos na realização da operação.

Conforme Colla (2006), a origem da logística é militar, desenvolvida para colocar os recursos certos, no local, na hora certa com objetivo de vencer as batalhas.

A logística é uma ferramenta que auxilia na redução de custos operacionais e maximiza os lucros organizacionais da empresa, assim a logística gerencia seus processos para que toda a cadeia de abastecimento possa fluir de modo positivo. Pois, as empresas buscam alcançar a eficiência, e o baixo custo.

No contexto histórico a logística foi desenvolvida nas forças armadas, é a parte da arte da guerra que trata do planejamento e da realização de projeto e desenvolvimento, obtenção, armazenamento, transporte, distribuição, reparação, manutenção e evacuação de material obtendo-se em curto prazo, na hora certa, no local certo, destinado a ajudar o desempenho de qualquer função militar.

Tipos de Logística

Logística Integrada

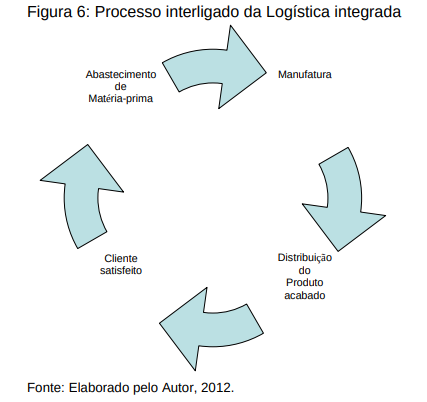

Logística integrada é um conjunto de atividades e processos interligados para desenvolver uma estratégia logística que vise atingir o balanceamento de custos e serviços, cujo propósito é melhorar o sistema como um todo, reduzindo custos e consequentemente maximizando valor para o cliente.

No processo interligado pode-se analisar a rotatividade e a importância da ligação entre os processos na logística integrada, todos devem estar em sinergia. Deste modo, o sistema trabalha de forma eficiente evitando custos que prejudique a empresa a elaborar um novo planejamento que faça essa interligação dar certo, pois tudo isso gera custos e ter uma boa interligação faz a diferença no processo, pois evita o desperdício de tempo.

Segundo Faria e Costa (2007), o grande desafio da logística integrada é agregar valor por meio de um nível de serviço de excelência, mas ao menor custo total possível, como condição de melhorar o resultado econômico e continuidade da organização.

Logística Reserva

Logística Reserva representa um ciclo de reaproveitamento de produtos ou resíduos acabado ou semi-acabado para produção de outro. Deste modo se reutiliza esses produtos que seriam descartados após um período.

A Logística Reserva é uma nova área da logística empresarial que tem como preocupação o equacionamento da multiplicidade de aspectos do retorno do ciclo produtivo dos diversos tipos de bens industriais, dos materiais constituintes dos mesmos e dos resíduos industriais, por meio da reutilização controlada do bem e de seus componentes ou da reciclagem dos materiais constituintes, dando origem a matérias-primas secundarias que se reintegrarão ao processo produtivo. (LEITE, 2000, p.60)

Caixeta-Filho e Martins (2007) relatam que a logística Reserva ganhou uma aceitação nas empresas, pois dentro dela pode-se discutir a importância dos transportes, nas atividades de reciclagem e disposição de resíduos.

Pode-se observar que a logística Reserva ajuda a reduzir produtos e resíduos que prejudica o meio ambiente, dando forma e destino a esses produtos, deste modo à empresa tem um papel sustentável perante o meio ambiente.

Pois o objetivo é agregar valor á empresa pelo fato de ser sustentável e utilizar a logística Reserva para solucionar essas mudanças do planeta como uma responsabilidade de todos.

Logística Industrial

Logística industrial está relacionada ao processamento e operação do produto do material, desde a matéria-prima até a entrega do produto final ao cliente.

Logística Industrial é uma atividade multidisciplinar, abrangente e voltada ao aprimoramento dos serviços prestados aos clientes, melhoria da produtividade e eficiência das operações. Compreende o aprimoramento do abastecimento da empresa, da operação conjunta com a manufatura, do inter-relacionamento com o marketing, do atendimento do mercado e do entrosamento perfeito com as com característica da logística do varejo. (GURGEL, 2000, p.186)

São componentes que auxilia na fabricação, distribuição e manutenção, suprindo as necessidades dos envolvidos no processo.

Logística Empresarial

Logística empresarial engloba diversos segmentos e processos, como distribuição física, a administração de materiais, os suprimentos, os transportes, as operações de movimento de materiais e produtos segundo Caixeta-filho e Martins (2007).

A logística empresarial trata de todas as atividades de movimentação e armazenagem que facilitam o fluxo de produtos desde o ponto de aquisição da matéria-prima até o ponto de consumo final, assim como os fluxos de informação que colocam os produtos em movimento, com o propósito de providenciar níveis de serviços adequados aos clientes a um custo razoável. (BALLOU, 1995, p. 210).

Conforme Caixeta-filho e Martins (2007), a logística empresarial tem como meta garantir a disponibilidade de produtos e materiais nos mercados e pontos de consumo com a máxima eficiência, rapidez e qualidade, com custos controlados.

Pode se observar à semelhança com a logística industrial, os processos e segmentos da logística empresarial.

Logística de Marketing

Logística de marketing envolve técnicas de atrair os clientes, administrando os recursos no tempo certo, no local certo, a um custo certo, com a quantidade certa, deste modo promovendo o produto ao cliente. A logística está em todas estas ferramentas, ajudando a agregar valor no produto ou serviço, dando apoio, administrando todos os recursos para que possa obter lucros e satisfação.

Segundo Santana (2006), a logística baseada no marketing está nos serviços que a mesma pode prestar dentro da concepção dos 4P´s de Marketing: preço, produto, promoção e ponto de venda, claro que ainda tem se algumas ferramentas como a pesquisa, ponto de distribuição.

Logística de Transporte

A logística de transporte tem como função básica, transportar produtos ou bens dando acesso à sociedade a adquirir um produto ou serviço que não esteja ao seu alcance, ou o estariam apenas a um elevado preço. Têm, assim, como função econômica de promover a integração entre sociedades que produzem bens diferentes entre si.

Uma vez que se permite essa integração entre as sociedades a ter acesso a produtos, serviços e bens fora de seus ambientes, o sistema de transporte tem papel importantíssimo e potencial de romper monopólios, provocados pelo isolamento geográfico, na produção e na comercialização de mercadorias.

Os benefícios econômicos relacionados são a estabilidade de preços, uma oferta mais adequada e estável, além de maior competição, no sentido de acesso a fontes alternativas. Outro efeito dos transportes é, também, possibilitar a especialização regional da produção, a divisão geográfica do trabalho pode ser orientada pela vantagem absoluta de custos ou pela vantagem comparativa de custos.

Conforme destaca Itani (1995), o setor de transporte ocupa uma posição importante no processo de globalização.

Conforme Locklin (1954), o efeito dessas alterações se refletirá diretamente nos preços, pois um mercado central que deriva sua oferta de muitas fontes e que distribui o produto a muitos consumidores estará menos sujeitos há variações extremas nos preços.

Deste modo a variação de preços das mercadorias é limitada pelas fontes alternativas de oferta tornadas possíveis pela eficiência de transporte.

Segundo Caxito (2011), os transportes são classificados de acordo com a modalidade em:

a) terrestre: rodoviário, ferroviário e dutoviário;

b) aquaviário: marítimo e hidroviário;

c) aéreo.

a) modal ou unimodal: envolve apenas uma modalidade

b) intermodal: envolve mais de uma modalidade e para cada trecho/modal é realizado um contrato;

c) multimodal: envolve mais de uma modalidade, porém regido por um único contrato;

d) segmentados: envolve diversos contratos para diversos modais;

e) sucessivos: quando a mercadoria, para alcançar o destino final, precisa ser transbordada para prosseguimento em veículos da mesma modalidade de transporte (regido por um único contrato).

A empresa adotará o tipo de modal que mais necessita e o mais viável

ao custo beneficio da mesma, de forma que possa auxiliar e entregar o produto final com segurança e sem danos ao cliente.

Na visão de Fair e Williams (1959), os transportes cumprem importante função social, eles permitem a mobilidade das pessoas, estimulando a disseminação de informações, além do mais, inter-relacionando-se com distribuição dos recursos, topografia e desenvolvimento do comercio.

O processo de integração das informações entre os setores de transporte, estoque, armazenamento e movimentação tem sido considerado um fator estratégico importante na promoção de resultados positivos para a empresa, já que a competência logística é alcançada por meio de um alto nível de gerenciamento (VARGAS, 2005, p.22).

Devido a sua importância a logística de transporte dispõe de mecanismos e planejamentos que ajuda a solucionar problemas encontrados em sua gestão, a partir destes fatos, ter em mãos um ótimo planejamento e saber qual será o objetivo para depois tomar a decisão correta, tudo fica mais fácil na hora de executar o solicitado.

Modais de Transporte

Cada modal de transporte há suas características, finalidades próprias, custos, vantagens e desvantagens. Deste modo cada modal irá adequar-se ao tipo de carga a ser transportada, avaliada pela capacidade, rapidez, segurança, enfim toda a versatilidade do meio para suprir a necessidade de cliente.

Transporte Ferroviário

O transporte ferroviário é adequado para o transporte de mercadorias de baixo valor agregado e em grandes quantidades.

O transporte ferroviário tem custo baixo, porem não tem muita flexibilidade e os prazos de entrega são longos e variáveis, além de haver necessidade em alguns casos, de baldeação para troca de trem, pois há ferrovias que possuem bitola estreita, enquanto outras possuem bitola larga. Este tipo de transporte é indicado para grandes quantidades de produtos, longas distancias e produtos não perecíveis e não frágeis. (MARTINS, LAUGENI, 2006, p.271).

A malha ferroviária brasileira e pequena e não tem muitos recursos neste tipo de modal, a pouco investimento, mais ainda existem malhas que operam em pequenas distâncias.

As vantagens conforme Caxito (2011) são:

a) adequado para longas distâncias e grandes quantidades de carga;

b) baixo custo do transporte;

c) baixo custo de infra-estrutura.

E suas desvantagens:

a) diferença na largura das bitolas;

b) menor flexibilidade no trajeto;

c) necessidade maior de transbordo;

d) tempo de viagem demorado e irregular

e) alta exposição a furtos.

A sua composição de frete esta relacionada a dois fatores que influenciam em seu cálculo. Segundo Caxito (2011), o cálculo do frete ferroviário constitui a distância percorrida (TKU, tonelada por quilômetro útil) e o peso da mercadoria.

• bastante comum que o frete seja cobrado por vagão, taxa de estadia cobrada por dia, também há um frete mínimo para o caso de embarque de cargas leves que completam o vagão sem chegar a um peso adequado.

Transporte Marítimo

O transporte marítimo é o modal mais utilizado no comercio internacional. No Brasil, responde por mais de 90% do transporte internacional afirma Caxito (2011).

Sua capacidade de transporte é gigantesca o meio é feito por navios altamente equipados e com infra-estrutura adequada para transportar a mercadoria solicitada.

Na composição de seu frete os custos são influenciados por características das cargas, como peso e volume cúbico, fragilidade, embalagem, valor, distância entre os portos de embarque e desembarque, e localização dos portos relata Caxito (2011).

As vantagens são:

a) maior capacidade de carga;

b) carrega qualquer tipo de carga;

c) menor custo de transporte.

E suas desvantagens:

a) necessidade de transbordo nos portos;

b) distancia dos centros de produção;

c) maior exigência de embalagens;

d) menor flexibilidade

Os portos marítimos são muitos rígidos, não será tão fácil exportar qualquer coisa sem o conhecimento certo da mercadoria.

O conhecimento de embarque marítimo B/L (Bill of Landing) é um documento de maior importância na contratação do transporte, suas funções básicas são conforme Caxito (2011) relata:

a) servir como recibo de entrega da carga ao transportador;

b) evidenciar um contrato de transporte entre a companhia marítima e o usuário;

c) representar um titulo de propriedade da mercadoria (transferível e negociável).

O transporte marítimo tem suas regras e leis que devem ser seguidas para evitar transtornos e complicações no momento do embarque das mercadorias.

• realizada uma ficha de cadastramento que são analisadas e vistoriadas pelos responsáveis do embarque, para evitar contrabando, e desvio de mercadoria, por isso existe essa rigorosidade no momento de utilizar um serviço marítimo.

Transporte Aéreo

O transporte aéreo é de alto valor agregado, o principal órgão regulador no Brasil é a Agencia Nacional de Aviação Civil (Anac), do Comando da Aeronáutica.

O transporte aéreo é mais rápido modal existente, pelo fato de percorrer longas distâncias em pouco tempo, seguro e cômodo. O transporte é feito por aviões de cargueiros exclusivos, há também aquele transporte aéreo de pessoas, que são chamados de passageiros em vôos domésticos.

No entendimento de Caxito (2011) suas:

As vantagens são:

a) transporte mais rápido;

b) não necessita de embalagem mais reforçada (manuseio mais cuidadoso);

c) os aeroportos normalmente estão localizados mais próximos dos centros de produção;

d) possibilita redução de estoque via aplicação de procedimentos Just in time.

E suas desvantagens:

a) menor capacidade de carga;

b) valor do frete mais elevado em relação aos outros modais.

Há varias composição de fretes aéreos tudo depende do tipo de serviço e encomenda. Os fretes citados por Caxito (2011) são:

a) tarifa mínima: tarifa aplicada a pequenas encomendas que não atinjam determinado valor a partir do cálculo por peso;

b) tarifa geral de carga: é a tarifa aplicada a expedições que não contenham mercadorias valiosas e que não estejam enquadradas na tarifa especifica ou na tarifa classificada;

c) tarifa classificada: desdobramento da tarifa geral, aplicada á bagagem não acompanhada, jornais e equivalentes, animais vivos, restos mortais, ouro, platina;

d) tarifa para mercadoria especifica: normalmente mais baixas utilizadas para mercadorias transportadas regularmente de um ponto de origem a um ponto de destino determinado;

e) tarifa normal: aplicada a cargas de até 45 kg, em alguns paises até 100 kg;

f) tarifa quantitativa: aplicada conforme o peso do embarque, por faixas de 45 a 100 kg, de 100 a 300 kg, de 300 a 500 kg e acima de 500

kg.

Assim segue o transporte aéreo, com custo elevado, mais se obtêm o produto em pouco tempo, o transportador tem que procurar com a verdadeira necessidade para utilizar esse tipo de modal pelo fato do valor alto agregado.

Transporte Rodoviário

O modo rodoviário é o mais expressivo no transporte de cargas no Brasil, e atinge praticamente todos os pontos do território nacional. Com a implantação da indústria automobilística na década de 50, com a pavimentação das principais rodovias, o modo rodoviário se expandiu de tal forma que hoje domina amplamente o transporte de mercadorias no país. (ALVARENGA; NOVAES, 2000, p. 82).

Os problemas relacionados ao modal rodoviário ainda são encontrados no Brasil.

A falta de infra-estrutura e manutenção das rodovias prejudica o trabalho dos motoristas, as conservações ruins das rodovias estão presentes ainda no cenário brasileiro com essa má conservação aumenta o tempo da viagem, pois a atenção e redobrada para evitar acidentes e á elevação dos custos operacionais.

Conforme Caxito (2011) suas vantagens são:

a) adequado para curtas e medias distâncias;

b) simplicidade no atendimento das demandas e agilidade no acesso as cargas;

c) menor manuseio da carga e menor exigência de embalagem;

d) o desembaraço na alfândega pode ser feito pela própria transportadora;

e) atua de forma complementar aos outros modais, possibilitando a intermodalidade e a multimodalidade;

f) permite as vendas do tipo entrega porta a porta, trazendo maior comodidade para exportador e importador;

E suas desvantagens:

a) fretes mais alto em alguns casos;

b) menor capacidade de carga entre todos os outros modais;

c) menos competitivo para longas distâncias;

Segundo Caixeta-Filho e Martins (2007) o mercado destaca os principais agentes no transporte rodoviário:

a) ofertante: dependendo do nível de analise, o ofertante pode ser desde uma empresa de construção e conservação da infra-estrutura de transporte até firmas que locam veículos.

b) operador: é a empresa prestadora do serviço, que quotidianamente toma decisão a decisão da regularidade da prestação do serviço e das rotas a serem atendidas.

c) embarcador: é o agente que precisa da viagem; é o dono da carga. É com base nas necessidades geradas pelo embarcador que se decide pelo nível do serviço pelas rotas de transporte.

d) regulador: entidade que exerce alguma forma de controle sobre a operação dos transportes.

No transporte rodoviário a composição do frete é calculado sobre o peso (tonelada) ou por volume (metro cúbico), mas o mais comum em cargas completas é que seja estipulado um preço fechado por veiculo, afirma Caxito (2011).

Tecnologia da Informação Aplicada na Logística de Transporte.

A tecnologia da informação conhecida como (TI), aplicada na logística de transporte permite a evolução dos fluxos no processo, torna-se a qualidade mais precisa e o desempenho se desenvolve muito melhor, pois com uma TI eficiente os processos da organização se desenvolverá de forma rápida, com soluções mais ágeis, as informações fluirá com mais rapidez, mais tudo despenderá da necessidade da empresa ao implantar tal tecnologia da informação, pois será tal ferramenta que beneficiará a sua jornada de trabalho.

No entendimento de Caxito (2011) a aplicação dessas tecnologias tem permitido que as empresas redefinem seus mercados, produtos e serviços, além de oferecer o diferencial competitivo necessário as organizações em seu ambiente de competitivo, mostrando qual foco a empresa deve ter ao definir seu caminho.

Segundo Foina (2006, p.31) o objetivo principal da TI está em garantir a qualidade do fluxo e agilizar a tomada de decisão de informações, mas para isso deve atentar a alguns pontos:

a) estabelecer o conjunto de informação estratégica;

b) atribuir responsabilidades pelas informações;

c) identificar, otimizar e manter o fluxo de informações corporativas;

d) mecanizar os processos manuais;

e) organizar os fluxos de informação para apoio às decisões gerenciais. Diante ao objetivo da TI, deve-se citar que a otimização do fluxo de

informação impacta diretamente no nível de serviço oferecido ao cliente, uma vez que na maioria dos casos diminui o tempo e custos dos processos, relata Caxito (2011).

A logística de transporte tem se beneficiado com uso dessas tecnologias pelo fato de obter resultados precisos, a velocidade de resposta é maior e seus benefícios de escolher as alternativas certas na hora da decisão são maiores, pois tem em mãos uma tecnologia que corresponde com a suas necessidades.

Segundo Bertaglia (2003), a tecnologia pode ser utilizada como: controle de veículos por satélites ao indicar a posição de deslocamento do veiculo, controle de rotas com facilidade de traçar rotas mais ágeis e seguras, realizar a contagem da carga pela leitura ótica alimentando o sistema de estoque e a informação passa a ser imediata, por utilizar um sistema tecnológico eficiente.

Custos de TI na Logística de Transporte

Nos últimos anos as procuras por equipamentos tecnológicos eficientes estão em um avanço muito grande entre as empresas, isso ocorre para tornar os processos mais fácies e rápidos. A alta tecnologia é usada como diferencial diante o mercado, a busca incessante por soluções que possa aumentar a lucratividade da empresa passa a ser um investimento com resultados satisfatórios diante de seu uso correto e responsável.

Conforme Faria e Costa (2007) os custos de tecnologia de informação incluem os custos de emissão e atendimento dos pedidos, os de comunicação, além dos custos de transmissão de pedidos, entradas, processamento, bem como todos relativos às comunicações internas e externas, acompanhamento etc., que envolvem o grau de informatização dos sistemas utilizados, bem como o tempo de execução das atividades, englobando:

a) mão de obra: incluindo os salários-base, encargos sociais e benefícios do pessoal envolvido na operação dos sistemas, tais como: digitadores, analistas, programadores, supervisores etc.;

b) depreciação ou leasing/aluguel de equipamentos, instalações e hardware e amortização do software (licença de uso);

c) manutenção do hardware e software;

d) materiais de consumo/serviço aplicados; e

e) seguros, treinamentos, desenvolvimento da equipe, avaliação de

desempenho.

Esses custos, geralmente, são tratados na maioria das empresas como custos indiretos e fixos (ou, contabilmente, em algumas empresas, como despesas administrativas), afirma Faria e Costa (2007).

Custos Logísticos no transporte rodoviário.

O transporte rodoviário oferece uma ampla cobertura, podendo per caracterizada como flexível e versátil, sendo mais compatível com as necessidades de serviço ao cliente do que outros modos de transporte, segundo Faria e Costa (2007). Assim os custos são definidos como:

Medidas monetárias dos sacrifícios financeiros com os quais uma organização, uma pessoa ou um governo, têm de arcar a fim de atingir seus objetivos, sendo considerados esses ditos objetivos, a utilização de um produto ou serviço qualquer, utilizados na obtenção de outros bens ou serviços. A Contabilidade gerencial incorpora esses e outros conceitos econômicos para fins de elaborar Relatórios de Custos de uso da Gestão Empresarial. (LOPES, 1990, p.35).

O custo está diretamente relacionado à execução efetiva de um serviço, dentro de qualquer entidade onde tenha ações administrativas.

Custos Fixos

Custos e despesas fixas são gastos necessários ao funcionamento da empresa e que não têm relação com as vendas, ou seja, não variam se as vendas variarem. Exemplo: aluguel, honorários dos administradores, do contador, retirado do pró-labore, seguros, salários e encargos fixos. (TÓFOLI, 2008, p.121).

Os custos fixos que podem ser associados ao fator tempo no transporte rodoviario segundo Faria e Costa (2007, p.91) são:

a) salário do motorista e dos ajudantes: gastos mensais com salário do motorista e dos ajudantes de veiculos, incluindo salario-base e os encargos sociais;

b) manutenção: oficina propria, gastos mensais com salarios de pessoal de manutenção dos veiculos, icluindo beneficios e encargos sociais;

c) depreciação dos veiculos: corresponde a perda de valor do ativo, destinada a reposição dos veiculos, no final de sua vida útil, em função do desgate pelo uso e/ou ação do tempo;

d)depreciação do equipamento: o equipamento corresponde à carroceria ou à carreta acoplada ao veiculo de tração e sua reposição refere-se

• perda de valor do ativo, destinada à reposição do mesmo, ao final da vida útil daquele que, atualmente, está em operação;

e) licenciamento: e IPVA do veiculo: representam as taxas e tributos que o proprietário do veículo deve recolher para que lhe seja permitido transitar, que devem ser alocados 1/12 por mês;

f) seguro do veículo: corresponde a um prêmio anual paga à seguradora para ressarcimento de eventuais sinistros ocorridos com o veículo;

g) seguros dos equipamentos: de forma semelhante ao seguro do veículo, é pago, também, um prêmio anual à seguradora, para ressarcimento de eventuais sinistros ocorridos com os equipamentos, que deve ser alocados 1/12 por mês;

h) seguro de responsabilidade civil facultativa: esse é um prêmio anual de seguro, pago a uma seguradora, que visa à cobertura de eventuais materiais e/ou pessoais causados a terceiros. O prêmio anual é definido pelas seguradoras a partir dos níveis de cobertura desejados para os danos materiais e pessoais. Para cada cobertura, há um prêmio anual de 1/12 por mês e;

i) custo de oportunidade sobre ativo investido: corresponde ao ganho que seria obtido no mercado financeiro, caso o capital empregado em veículos e equipamentos de transporte não tenha sido utilizado para sua aquisição.

Ao conhecer os custos fixos pode-se observar a grande responsabilidade de se adquirir esse tipo de modal, pois se deve respeitar a lei do país, e pagar encargos referentes ao serviço prestado. Não há serviço sem os devidos custos na logística de transporte rodoviário, assim segue os custos fixos do transporte rodoviário associado ao fator tempo.

Custos Variáveis

Custos variáveis são aqueles que têm relação direta com as vendas, elevam-se quando as vendas crescem e reduzem-se quando as vendas diminuem. Os custos variáveis mais comuns são os valores da mercadoria revendida, custos das matérias-primas adquiridas, fretes, embalagens, comissões pagas aos vendedores, etiquetas, tributos incidentes etc., assim como os materiais e peças aplicadas na execução de serviços (prestação de serviço). (TÓFOLI, 2008, p.122).

Os custos variáveis do modo rodoviário são associados ao fator distância, por quilometragem percorrida, segundo Faria e Costa (2007, p.91) os respectivos custos variáveis são:

a) peças, acessórios e material de manutenção: são os gastos mensais com peças, acessórios e material de manutenção, rateados pela quilometragem rodada a cada mês pelo veiculo;

b) combustível: são gastos efetuados com combustível para cada quilometragem percorrida pelo veiculo;

c) óleo lubrificante: é uma gasto correspondente à lubrificado e é composto de dois segmentos principais: a lubrificação interna do motor e o sistema de transmissão de veículo;

d) pedágios: é um gasto correspondente à utilização e conservação das rodovias públicas;

e) lavagens e graxas: são os gastos correspondente á lavagem e à lubrificação externa do veículo e;

f) pneus: são os gastos referentes à rodagem dos pneus utilizados no veículo, incluindo a sua compra, substituição de câmaras, protetores e

reformas do pneu (recauchutagens e;ou recapagens).

Esses são os custos variáveis correspondente ao transporte rodoviário,

• maioria deles são fatores de extrema importância pelo fato deles oferecerem a locomoção, a segurança e a responsabilidade pelo serviço.

Segundo Faria e Costa (2007) deve-se levar em conta que a classificação supracitada entre custos fixos e variáveis depende tanto da operação da empresa quanto da ocorrência do fato gerador. Como exemplo, se o motorista tiver um rendimento mensal, esse custo será fixo, se esse profissional for remunerado por quilometragem, o custo será a ser variável, deste modo pode-se dizer que um veículo parado gera custo de tempo (custo fixo) e, quando em movimento, gera um custo de tempo e custo de distância (custos fixos e custos variáveis).

Custo Direto

Os custos diretos constituem todos aqueles elementos de custo individualizáveis com respeito ao produto ou serviço, isto é, se

identificam imediatamente com a produção dos mesmos, mantendo uma correspondência proporcional. Um mero ato de medição é necessário para determinar estes custos. Exemplos: matérias-primas usados na fabricação do produto, mão-de-obra direta, serviços sub-contratados e aplicados diretamente nos produtos ou serviços. (ZANLUCA, 2012, p.1).

Suponha-se que a empresa faça o registro dos tempos de utilização dos carrinhos motorizados por tipo de serviço, assim o custo correspondente pode se relacionado diretamente com os serviços oferecidos, assim relata os custo direto Caixeta-Filho e Martins (2007).

Custo Indireto

Custo indireto é o custo que não se pode apropriar diretamente a cada tipo de bem ou função de custo no momento de sua ocorrência. Os custos indiretos são apropriados aos portadores finais mediante o emprego de critérios pré-determinados e vinculados a causas correlatas, como mão-de-obra indireta, rateada por horas/homem da mão de obra direta, gastos com energia, com base em horas/máquinas utilizadas, etc. (ZANLUCA, 2012, p.1).

No entendimento de Caixeta-Filho e Martins (2007) outro item de custo, o aluguel de prédio, não permite que se faça alocação direta aos diferentes serviços. Qualquer alocação do mesmo só pode ser feita de forma estimada, muitas vezes arbitrária e subjetiva. Assim, o custo de aluguel pode ser rateado pelos diferentes serviços de acordo com a área utilizada, ocorre, no entanto que diversos serviços podem utilizar a mesma área do prédio, dessa forma esse tipo de custo só pode ser alocado aos serviços de forma indireta, é então denominado custo indireto.

Custo do Transporte Terceirizado

No Brasil, a terceirização foi gradativamente implantada com a vinda das primeiras empresas multinacionais, principalmente as automobilísticas no início da década de 80. Essas fábricas adquiriam as peças de outras empresas, guardando para si a atividade fundamental de montagens de veículos. (QUEIROZ, 1998, p.63)

No modo rodoviário ou em qualquer modo, pode existir englobando todas as taxas pertinentes, além dos custos com a infra-estrutura do operador, comumente, é calculado pela multiplicação entre o peso da carga e a distância

a ser percorrida, levando em consideração, também a densidade (relação de peso/volume), dependendo do tipo de carga a ser transportada, assim relata Faria e Costa (2007).

O transporte terceirizado é o mais procurado pelas empresas pelo fato de não ter-se responsabilidades dos encargos, manutenção da frota, salário dos motoristas em vista é mais vantajoso para a empresa contratar esse tipo de serviço do que ter sua própria frota, mais isso dependerá de suas verdadeiras necessidades, pois no transporte terceirizado e pago somente o frete.

Além disso, um dos principais riscos da terceirização é contratar empresas inadequadas para realizar os serviços, sem competência e responsabilidade.

Frete

Segundo Caixeta-Filho e Martins (2007), a Associação Nacional dos Transportadores de Cargas (NTC), circula pelo Brasil cerca de 600 milhões de toneladas de cargas/ano. Com esse volume gera movimentação anual de cerca de R$ 30 Bilhões em fretes, destinados em sua maioria ás empresas de transporte rodoviário. Assim, os transportes são essenciais tanto para a movimentação interna de mercadorias, quanto para as empresas de atividade exportadoras, pois os custos podem minimizar ou maximizar o preço pago pelo consumidor final, isso dependerá de sua necessidade de transporte e tipo de mercadoria.

Thompson (1960) acredita que a distância entre a origem e o destino envolvidos e o papel determinante para estabelecimento de preços de frete.

Baseando-se nos fatos é possível identificar algumas variáveis que podem influenciar o estabelecimento do preço do frete, segundo Caixeta-Filho e Martins (2007), se destacam:

a) distância percorrida;

b) custos operacionais;

c) possibilidade de carga de retorno;

d) carga e descarga;

e) sazonalidade da demanda por transporte;

f) especificidade da carga transportada e do veículo utilizado;

g) perdas e avarias;

h) vias utilizadas;

i) pedágios e fiscalização;

j) prazo de entrega e;

k) aspectos geográficos.

Ao conhecer algumas variáveis que influencia no preço do frete pode-se observar a verdadeira necessidade do contratante ao solicitar o serviço, pesquisar qual empresa será responsável por transportar aquele tipo de produto, facilita e promove mais segurança, por isso deve-se escolher a empresa certa, para evitar prejuízos e custos à empresa contratante, pois o frete varia conforme destacado a cima.

Caixeta-Filho e Martins (2007) relatam que no contexto brasileiro, além desses aspectos, há também um viés que pode elevar o preço do frete, fruto do reduzido grau de competitividade intermodal no país, que advém da peculiaridade da prestação de serviço porta a porta desenvolvido pelo modal rodoviário. Mas tem observado no Brasil, nos últimos tempos, descontentamento generalizado, por parte das transportadoras quanto aos preços recebidos pelos fretes rodoviários praticados. Esse descontentamento pode ser explicado pelo descompasso da evolução dos custos operacionais em relação ao preço do frete praticado, o que tem impacto direto sobre as margens do lucro na atividade.

Tributos que Influenciam nos Custos Logísticos de Transporte.

Tributo engloba impostos, taxas de serviços de serviços públicos e contribuições de melhoria (decorrentes de obras públicas), contribuições sociais e econômicas, encargos e tarifas tributarias (com característica ficais). Por tributo, entende-se toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada – art.3º do CTN. (PORTAL TRIBUTÁRIO, 2012, p.1).

Segundo Faria e Costa (2007) há 74 tipos de tributos, entre eles 46 estão associados direto ou e indiretamente aos processos logísticos (variando em função dos segmentos e tipos de materiais/produtos movimentados, bem como dos serviços executados) e que, obviamente afetam os custos logísticos.

Pelas quantidades de tributos, pode-se constatar que o sistema tributário incide sobre, praticamente, todos os agregados econômicos: renda, trabalho, propriedade, fluxos de produtos e serviço relata Faria e Costa (2007).

Conclui-se que os tributos têm papel fundamental no crescimento da empresa, eles são uns dos fatores que afeta a evolução da transportadora pelo fato das grandes quantidades de tributos aplicadas sobre a logística de transporte.

Gestão de Custos Logísticos

A Gestão de Custos Logístico é a atividade de utilização ou desenvolvimento de novas estratégias para gerenciamento dos respectivos custos. Tem por objetivo monitorar os custos operacionais dos serviços logísticos, por meio de indicadores, visando a acompanhar resultados, tendência e oportunidades, bem como desenvolver estudos de impacto logístico e respectivo custeio, de maneira a dar suporte ao processo de tomada de decisão em seus diversos níveis: estratégico, tático e operacional. (FARIA E COSTA, 2007, p.184).

Os custos logísticos devem ser monitorados de acordo com a necessidade de seus usuários, os gestores da logística, contemplando o custo total de cada operação, bem como de acordo com o objeto de analise (produto, cliente, região, canal, etc.) relata Faria e Costa (2007).

Para que a gestão de custos logísticos seja realizada de maneira eficaz atualmente existem diversas ferramentas econômico-financeiras á disposição dos profissionais, deve-se escolher a ferramenta correta e colocar em pratica a melhor opção para obter resultados positivos que auxilie a empresa em seu crescimento.

O profissional responsável em monitorar esses custos, tem que saber realmente qual a verdadeira razão de analisar estes custos para depois tomar a decisão correta de cortá-los no orçamento ou na construção de um planejamento mais eficaz sobre a gestão de custos logísticos, pois são esses custos que afetam na competitividade entre as empresas.

Na gestão de custos logísticos o gestor deve gerenciar os recursos da maneira mais eficiente possível, pois o profissional busca a melhor maneira de realizar o mesmo serviço com custos reduzidos mais beneficiando o cliente e a empresa que o realiza dando a ambos a mesma qualidade, evitando-se erros e construindo maneiras mais eficaz de gerenciar os recursos da empresa perante seus custos logísticos.

Avaliação de Desempenho na Logística de Transporte Rodoviário

A avaliação de desempenho de um sistema logístico ou de transporte depende da óptica em que é analisado, podendo ter três abrangências distintas: a operação, o mercado e o ambiente. O primeiro enfoque aborda o sistema a óptica da eficiência da produção do serviço em relação à utilização dos recursos, com uma abordagem eminentemente de operação. O segundo enfoque considera a eficácia do atendimento das necessidades dos clientes tanto individualmente quanto de forma coletiva, com uma ênfase mercadológica. E finalmente, quando consideramos os impactos ou externalidades ambientais, sociais e econômicas causadas pela operação do sistema em avaliação, tem-se a terceira abordagem. (CAIXETA-FILHO E MARTINS, 2007, p.119).

Neste processo de avaliação de desempenho, três perguntas básicas surgem e deve ser respondida: Por que avaliar? O que avaliar? E como avaliar?

Essas três respostas correspondem á definição da estratégia de avaliação a ser utilizada, é a maneira de escolher e realizar a medição de qual método será melhor na hora de implementar o processo de avaliação evitando erros que prejudique no momento da avaliação de desempenho.

Conforme Caixeta-Filho e Martins (2007) a questão Por que avaliar? é respondida de forma clara e objetiva, pois tem como principal resposta a sobrevivência da organização, que só consegue agir adequadamente se tiver noção de seu desempenho. A segunda questão O que avaliar? pode ser respondida com prioridades que reflitam o tipo de mercado e estratégias em que a empresa está inserida. E finalmente E como avaliar? sua responda está relacionada aos tipos de técnicas que o profissional pode utilizar na hora da avaliação de desempenho.

Se não tiver um planejamento construído de forma correto e eficaz, alguns problemas na hora de executar a avaliação poderão ocorrer, também

poderá ter perda de tempo e custos elevados na reconstrução de outra avaliação de desempenho por isso devem-se manter o foco, e analisar as verdadeiras necessidades na avaliação de desempenho na logística de transporte para obter total sucesso no processo.

3 A PESQUISA

INTRODUÇÃO

Para realização dessa pesquisa o autor não colocou como fator primordial os valores, mas buscou verificar a importância do gerenciamento desses valores para melhorar a eficácia da empresa.

Com o objetivo de verificar a importância do gerenciamento dos custos na Logística de Transporte foi realizada uma pesquisa de campo na empresa AJM Transporte LTDA que está localizada na cidade de Lins, estado de São Paulo, na Avenida Tiradentes nº 280.

A AJM Transporte LTDA foi fundada em 2007 pelo proprietário Álvaro José Guereschi, com frota própria, atua na área frigorífica terceirizado na empresa JBS Friboi e em suas outras unidades em outros estados do Brasil, com caminhões totalmente equipados, com segurança total a realizar os serviços com todo comprometimento e respeito ao cliente.

A partir da pesquisa, percebe-se que a logística de Transporte primeiramente tem a função básica de proporcionar elevação na disponibilidade de bens ao permitirem o acesso a produtos que de outra maneira não estariam disponíveis para uma sociedade ou o estariam apenas a um elevado preço. Têm, assim, como função econômica de promover a integração entre sociedades que produzem bens diferentes entre si.

Outra função econômica atribuída ao sistema de transporte é a possibilidade de expandir mercados.

Uma vez que permite as sociedades acesso a produtos fabricados fora de seus ambientes, o sistema de transporte tem importante papel potencial de romper monopólios, provocados pelo isolamento geográfico, na produção e na comercialização de mercadorias.

Os benefícios econômicos relacionados são a estabilidade de preços, uma oferta mais adequada e estável, além de maior competição, no sentido de acesso a fontes alternativas.

Outro efeito dos transportes é, também, possibilitar a especialização regional da produção, a divisão geográfica do trabalho pode ser orientada pela vantagem absoluta de custos ou pela vantagem comparativa de custos.

Conforme destaca Itani (1995), o setor de transporte ocupa uma posição importante no processo de globalização.

Para realização e total aproveitamento da pesquisa foram utilizados os seguintes métodos e técnicas:

a) Estudo de Caso: o estudo de caso foi realizado na AJM Transporte LTDA, a fim de verificar o gerenciamento de custos em uma transportadora e sua importância neste segmento.

b) Método de Observação Sistemática: foi observado, analisados e acompanhados os procedimentos aplicados na AJM Transporte LTDA como suporte para desenvolvimento do estudo de caso.

c) Método Histórico: foi observado os dados e evolução da historia da empresa no mercado transporte, assim, como, a lucratividade e competitividade para a organização para o desenvolvimento do

a) Roteiro de estudo de caso (Apêndice A)

b) Roteiro de observação sistemática (Apêndice B)

c) Roteiro do histórico da AJM Transportadora LTDA (Apêndice C)

d) Roteiro de entrevista para o Proprietário da AJM Transporte LTDA – Lins (Apêndice D)

e) Roteiro de entrevista para os funcionários da AJM Transporte LTDA – Lins (Apêndice E)

Relato e Disseminação dos Custos Logísticos

Os procedimentos dos custos logísticos da empresa AJM perante o transporte para a empresa JBS-Friboi já tem-se preços definidos de frete, a empresa AJM fica responsável pelo planejamento da melhor rota, combustíveis, encargos, salários de motorista, despesas com manutenção, seguros.

Relata Colla (2006) que a logística foi desenvolvida para colocar os recursos certos, no local, na hora certa.

Perante essa citação analisa-se a grande importância de gerenciar a logística como fins lucrativos para empresa, uma boa liderança e execução dos recursos da empresa pode-se obter sucesso ao implantar a logística de forma correta.

A logística é uma ferramenta que auxilia na redução de custos operacionais e maximiza os lucros organizacionais da empresa, assim a logística gerencia seus processos para que toda a cadeia de abastecimento possa fluir de modo positivo. Pois, as empresas buscam alcançar a eficiência, e o baixo custo, com uma boa administração dos recursos pode-se alcançar resultados positivos favoráveis a empresa.

A empresa AJM Transporte opera seus custos de forma saudável, busca-se sempre a melhor alternativa, a partir de analises de custos que a empresa realiza semestralmente para buscar pontos positivos e melhorar os pontos negativos que são encontrados, os erros também são formas de aprendizagem que a empresa tem ao decorrer da jornada de trabalho.

Essa analise é realizada a partir dos custos que a empresa obteve, são analisadas e discutidas para a tomada da decisão certa, depois realiza-se maneiras para melhorar sua operação perante o transporte para minimização dos custos, assim toma-se a decisão.

Os custos logísticos devem ser monitorados de acordo com a necessidade de seus usuários, os gestores da logística, contemplando o custo total de cada operação, bem como de acordo com o objeto de analise (produto, cliente, região, canal, etc). (FARIA e COSTA, 2007, p. 36)

Na empresa AJM Transporte analisa-se seus custos perante sua jornada de trabalho, sempre em busca da mais segurança situação com um custo acessível.

Pois com um ótimo planejamento e uma execução perfeita suas operações sobre-saem e a gratificação do serviço prestado com sucesso faz com a empresa continue no mercado tendo um diferencial perante as outras empresas, analisando e gerenciando seus custos.

Custos Envolvidos em sua Operação

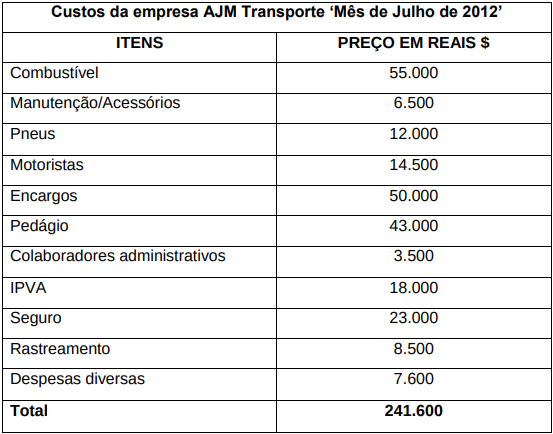

Por motivo de sigilo empresarial os valores apresentados foram transformados em valores monetários dos custos da empresa AJM Transporte. Opera-se com frota de sete caminhões, terceirizado pelo grupo JBS-Friboi de Lins.

Esses são os valores monetários dos custos logísticos de Julho de 2012 da empresa AJM Transporte, são os gastos que se obtém com a logística de transporte.

Perante esses resultados a empresa analisou que a viagem para São Paulo, havia um gasto muito excessivo com pedágio, com combustível, também há um fator que foi o tempo de espera isso aumentava o custo de se manter parado, como não poderia aumentar o valor do frete, foi analisado e a decisão foi cancelar essa rota e obter uma outra mais acessível, porque estava afetando nos custos da empresa, depois da decisão alguns fatores que estavam dando problemas foram solucionados. A empresa escolhe outras rotas de trabalho pelos frigoríficos da JBS-Friboi onde obteve-se resultados que auxiliaram na melhoria da empresa AJM Transportes.

Custos que Afetam a Logística de Transportes

Os principais custos que afetam a logistica de transporte são os preços altos dos combustiveis, os pedágios em especial, durante a rota escolhida o excesso deles nas rodoviais aumenta os custos com pedágio, são os que mais preocupam as transportadoras, entre esses tem-se também a manutenção dos veículos e os impostos que muitos são considerados abusivos.

Vários fatores influenciam os custos de transporte, podendo estar relacionados com o produto, por exemplo a densidade do produto e a facilidade do seu manuseamento; ou estar relacionados com o mercado, como por exemplo a localização do mercado de destino do produto (ARANTES, 2005, p.04).

Diante a esses custos utiliza-se ferramentas estratégicas para minimizar esses custos, dando especial flexibilidade e conformidade a empresa a planejar a melhor decisão para obter lucros perante a esses fatores que afetam a logística de transporte.

Rastreamento Auxiliando a Logística de Transporte

O rastreamento é um investimento necessário para a empresa, é com essa ferramenta que se localiza as cargas durante sua jornada de trabalho, junto aos colaboradores, controlando e evitando desvio nas rotas estabelecidas pela empresa, assim evita-se atrasos e roubos dos veículos.

As empresas envolvidas no negocio de transporte de produtos e materiais apresentavam dificuldades quanto ao conhecimento da posição geográfica de seus veículos. Com o desenvolvimento da tecnologia, é possível rastrear os veículos, identificando sua posição. (BERTAGLIA, 2003, p.298).

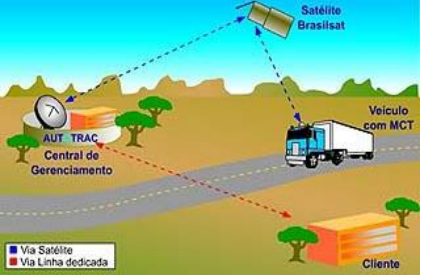

A empresa AJM Transporte tem a ajuda das empresas Autotrac, Interage e Opentech, para o monitoramento de seus veículos, com total segurança e comprometimento da empresa de rastreamento o serviço é prestado com total tecnologia.

A empresa Autotrac é uma empresa que está no mercado há 18 anos, no segmento de tecnologias aplicadas ao monitoramento e rastreamento de frotas, foi à primeira empresa a monitorar os caminhões da empresa AJM Transportes LTDA.

A Autotrac Comércio e Telecomunicações S/A é uma empresa especializada em desenvolvimento de equipamentos, de software e prestação de serviços de comunicação móvel de dados.

Sediada em Brasília a Autotrac é reconhecida como a líder e a mais premiada empresa do seu segmento de atuação, graças à qualidade de seus produtos e serviços e ao alto nível de sua equipe de profissionais especializados é também a única empresa de seu setor a operar sua própria estação terrena de comunicação de dados.

Toda esta estrutura garante altíssima disponibilidade, segurança e qualidade dos serviços prestados.

Exemplo de como funciona o processo de rastreamento:

Figura 13: Processo de Rastreamento

Assim funciona o processo de rastreamento, os veículos são equipados com uma antena de comunicação e com o terminal de dados a empresa Autotrac distribui as informações entre o veiculo e a empresa, dando total transparência de sua localização com a auxilio do satélite.

Essa ferramenta é um investimento, para muitos seria um custo, esse investimento é um fator importantíssimo, pois é com essa ferramenta que a empresa rastreia os caminhões mantendo a segurança de sua frota, trabalhando sempre junto com a empresa Autotrac no monitoramento das rotas.

Com o seguro das cargas de dos caminhões a empresa obtém uma diminuição no valor em seu seguro devido ao rastreamento de qualidade.

Problemas Enfrentados na Logística de Transporte

Com a tecnológica em desenvolvimento continuo, muitas empresas adquirem equipamentos de primeira linha, pois as empresas, agrega isso como fator de competitividade entre elas.

Mais com tanta tecnologia ainda há muitos problemas na logística transporte, rodovias em péssimas condições os pneus tem uma vida útil menor ao esperado pelas transportadoras, demora no processo de carga e descarga das mercadorias nas empresas isso gera custo em manter aquele veiculo parado, rotas erradas conduz a alta rodagem e gasto excessivo em combustíveis.

Esses são os problemas que a logística de transporte enfrenta em sua jornada, o péssimo gerenciamento dos recursos conduz as transportadoras a custos elevados, por isso deve-se ter um gerenciamento que ajude a transportadora a obter lucro perante esses custos apresentados.

A Importância do Custo x Frete

A empresa AJM Transporte trabalha com fretes ótimo que motiva a empresa a continuar no mercado de transporte, às vezes falta caminhão para suprir tanta demanda. O planejamento dos custos é fator de se manter adiante de outras empresas com um frete competitivo a empresa passa a operar melhor suas funções.

A empresa que agrega valor ao cliente, opera com mais segurança, também diante de seus colaboradores todos estão motivados e estão sempre buscando se manter com os custos no nível certo que não afete a empresa e sim manter o ritmo positivo de crescimento e aproveitando as oportunidades de se manter no mercado. A maioria estão envolvidos no processo por isso deve ter atenção e fazer a coisa certa para não ter surpresas perante os custos.

Parecer Final

Com o avanço tecnológico e surgimento de novas ferramentas para gerenciar os processos logísticos, o seu gerenciamento esta mais visível, erros são encontrados com mais facilidades, a informação chega com mais rapidez, os processos flui mais entre si, pelo fato de ter em mãos uma tecnologia de alta qualidade, dessa forma também faz com que a empresa obtém-se competitiva diante o mercado de transporte, mais mesmo assim deve-se manter atenção e realizar um serviço com credibilidade.

A importância de ter um ótimo gerenciamento nos custos logísticos esta relacionado a minimizar desperdícios e evitar que a empresa perca controle sobre esses custos que afetam o resultado, o lucro da empresa, pois diante de uma ótima estratégia e planejamento a empresa passa a obter informações que auxilia a evitar esses custos e que agregue valor ao utilizar essas ferramentas como ponto positivo para a empresa crescer diante ao mercado de transporte.

Com base nos estudos teóricos conclui-se que com um bom gerenciamento a empresa pode ter resultados muitos significativos, a mesma pode alanvancar seu objetivo de crescimento com o auxilio da teoria com a pratica. A empresa AJM Transporte sabe utilizar as ferramentas de forma que obtenha lucros, diante de seu processo de analisar os custos e tomar a decisão certa.

Ao instituir a teoria com a pratica a empresa passa a ter mais conhecimento dos fatos para tomar a decisão correta, de forma que não afete o crescimento da empresa em si, desde modo respeitando seus objetivos e estando a frente no mercado competitivo.