Contabilidade Avançada

Contabilidade Tributária

1 Introdução

O processo ensino-aprendizagem inerente à disciplina Contabilidade Avançada enseja o estudo, a pesquisa e o debate acerca de alguns conhecimentos considerados complexos e estratégicos no contexto dessa importante ciência social, que é a Contabilidade.

Pode-se sintetizá-la ou ementá-la como sendo o estudo dos ajustes e técnicas de elaboração das demonstrações contábeis no contexto dos conhecimentos específicos da Contabilidade Superior, assim considerados em função do nível de complexidade e aprofundamento que a sua adoção exige dos profissionais envolvidos.

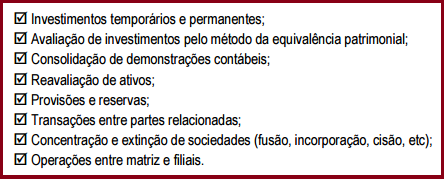

Destacam-se como temas principais da Contabilidade Avançada:

Para melhor caracterizar a importância do assunto em discussão no âmbito educacional e empresarial, busca-se a ajuda dos ilustres professores e consultores José Hernandez Perez Junior e Luís Martins de Oliveira, que em seu livro intitulado Contabilidade Avançada: Teoria e Prática, publicado pela Editora Atlas, destacam que ... apesar do extraordinário avanço experimentado pela Contabilidade no Brasil nas últimas décadas, principalmente após a promulgação da Lei nº 6.404/76 (Lei das Sociedades por Ações), ainda há muito trabalho pela frente, no sentido de fazer com que a Contabilidade praticada atualmente entre nós alcance o padrão vigente nas economias mais desenvolvidas e, como uma das conseqüências naturais, os profissionais e acadêmicos desta Ciência no Brasil alcancem o mesmo elevado status desfrutado principalmente pelos colegas americanos e ingleses e de outras nações do primeiro mundo.

Perez Junior e Oliveira continuam, afirmando que ... o processo de globalização dos mercados exige, cada vez mais, padrões contábeis internacionais para atender as exigências feitas para a captação de recursos externos por parte das empresas locais e para melhor entendimento das demonstrações contábeis por parte dos investidores estrangeiros

Para eles, ... a economia brasileira, principalmente com a estabilidade econômica propiciada pelo Plano Real, vem recebendo volumes expressivos de capitais do exterior, onde diversas multinacionais dirigiram grandes parcelas de capital para o Brasil, ampliando suas subsidiárias ou adquirindo empresas já constituídas, além do fluxo de capital diretamente aportado no Brasil pelos investidores estrangeiros.

Ainda, segundo os citados autores, ... são exatamente esses, os principais fatores que fazem com que cresça entre os contabilistas a necessidade da harmonização dos procedimentos contábeis e do nível de divulgação feito pelas empresas de capital aberto. Tais fatores, de fato, implicam que estudantes, contadores, auditores, professores e demais envolvidos com a Contabilidade necessitem cada vez mais de treinamento mais rigorosos e, conseqüentemente, material bibliográfico adaptado aos desafios dos tempos modernos.

Objetivos

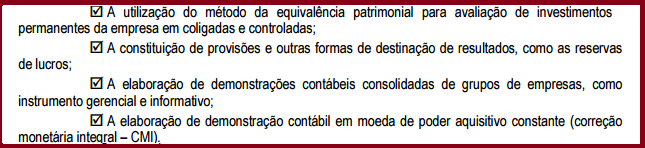

Consoante a exigência de caráter técnico-acadêmico, o objetivo principal da disciplina Contabilidade Avançada é a capacitação do aluno para a execução de procedimentos de ajustes e elaboração de demonstrações contábeis de natureza específica, mediante a aplicação dos conhecimentos avançados no contexto das técnicas contábeis da escrituração e da demonstração, de modo a que ele seja capaz de pesquisar, analisar, debater e compreender, dentre aqueles já relacionados na introdução, os seguintes procedimentos contábeis:

Técnicas Contábeis

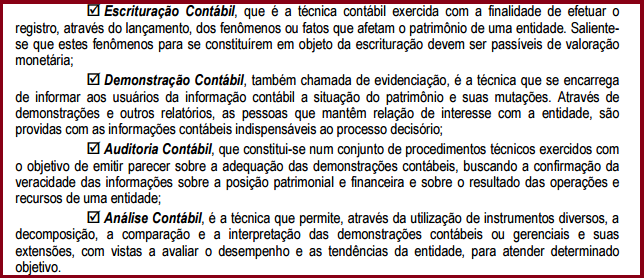

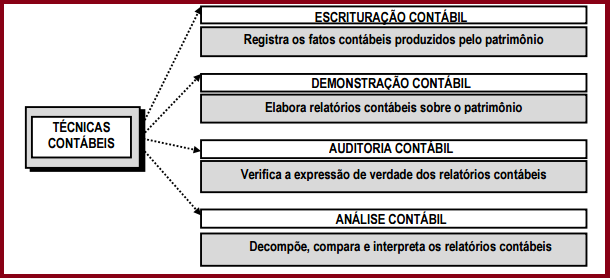

Sabendo-se que a Contabilidade é uma ciência e que a mesma é conceituada e estudada de forma abstrata, constata-se que a sua materialização ou concretização se dá através de suas técnicas, quais sejam:

Resumindo:

2 Apresentação

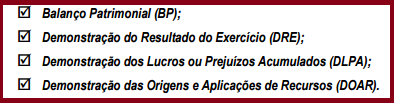

3 Demonstrações Obrigatórias para todas as Empresas

Nota

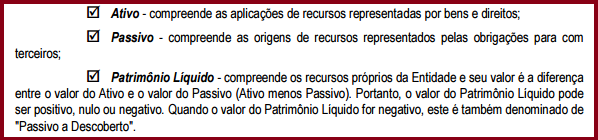

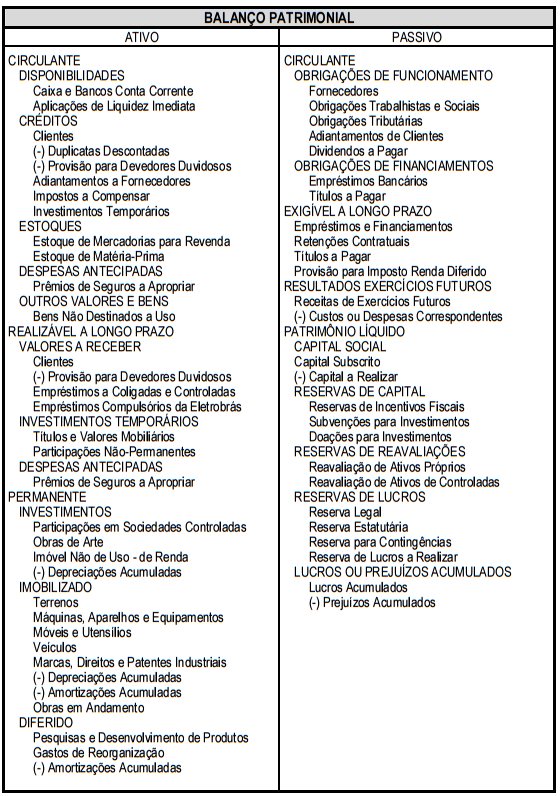

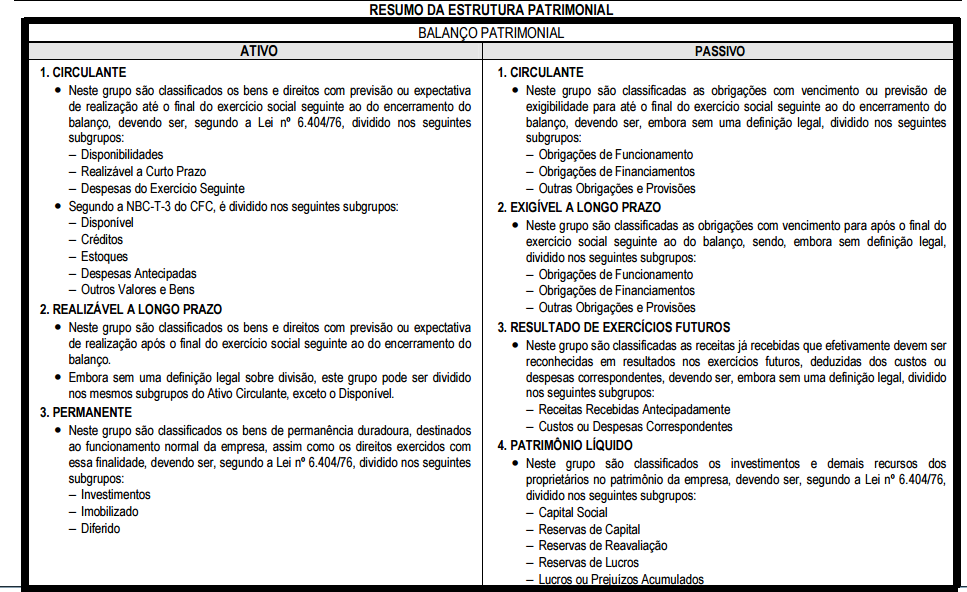

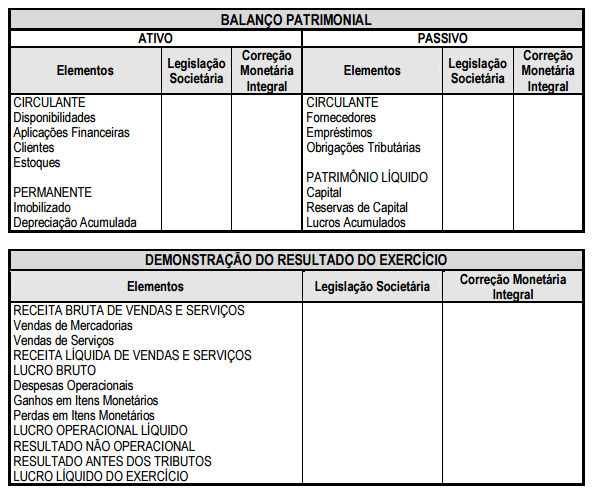

Balanço Patrimonial

Critérios de Classificação dos Elementos Patrimoniais

Classificação dos Elementos do Ativo

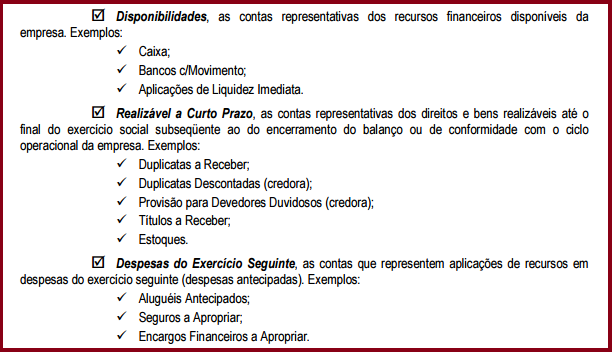

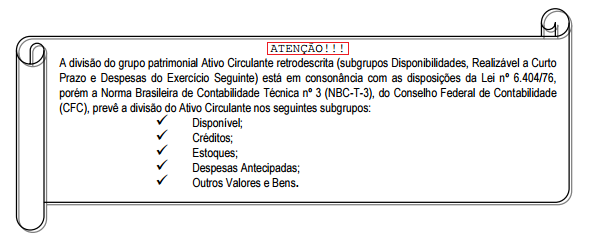

Ativo Circulante

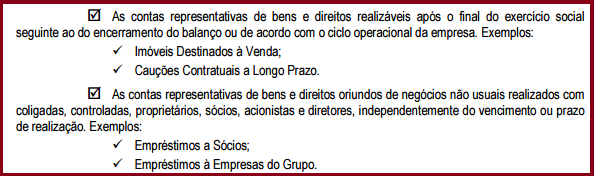

Ativo Realizável a Longo Prazo

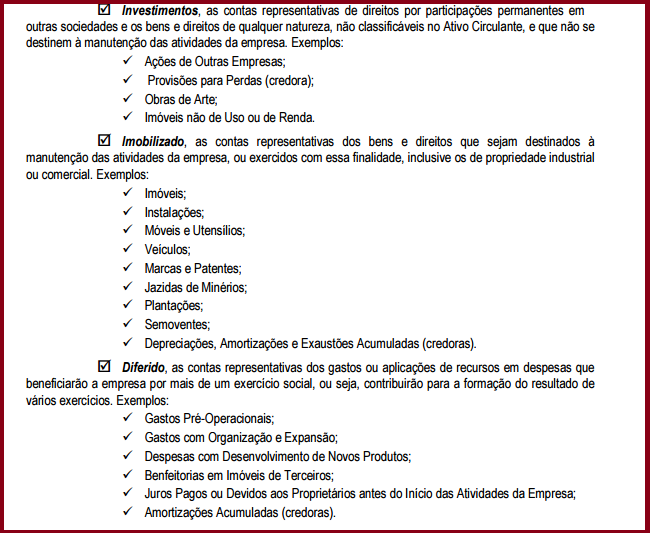

Ativo Permanente

Classificação dos Elementos do Passivo

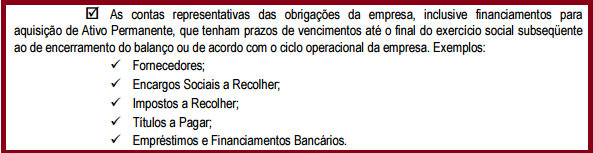

Passivo Circulante

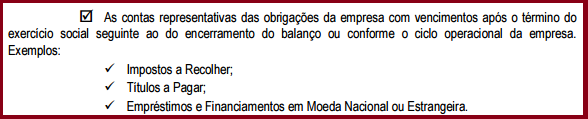

Passivo Exigível a Longo Prazo

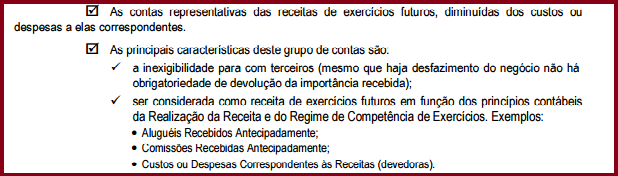

Resultados de Exercícios Futuros

Nota

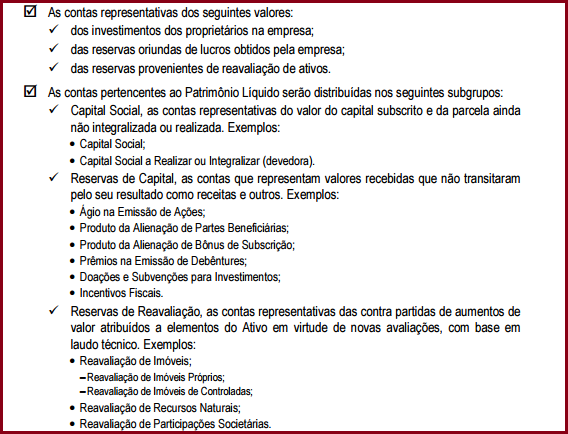

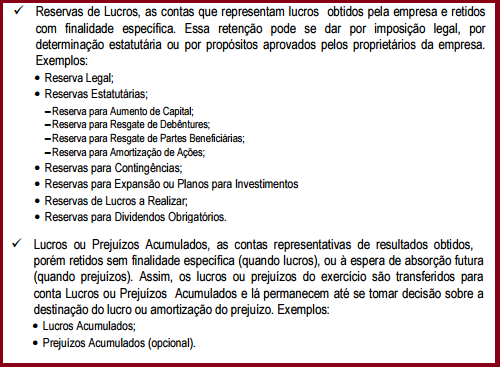

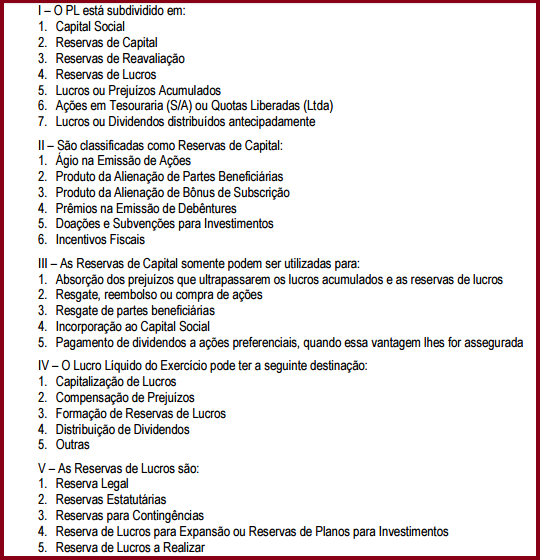

Patrimônio Líquido

Critérios de Avaliação dos Elementos Patrimoniais

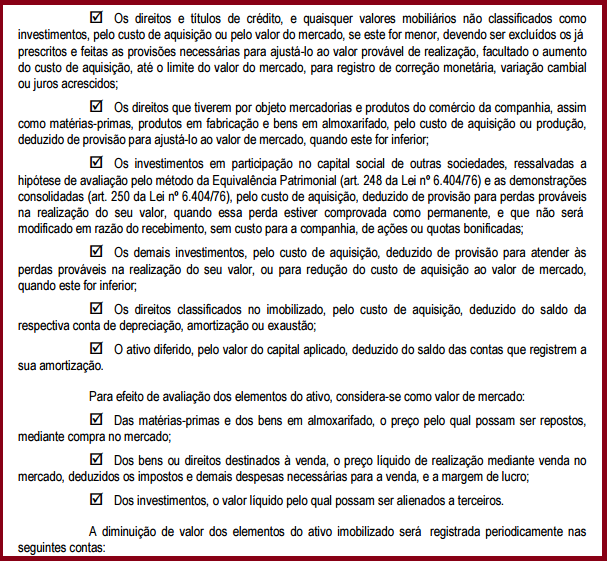

Avaliação dos Elementos do Ativo

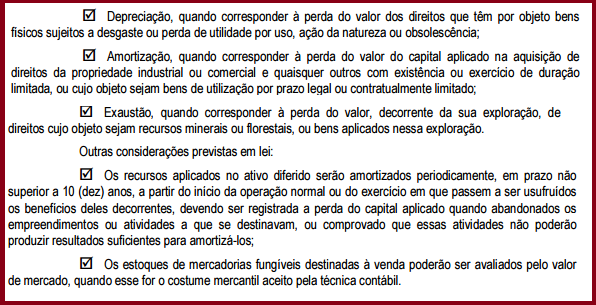

Avaliação dos Elementos dos Passivo

Resumo sobre o Patrimônio Líquido

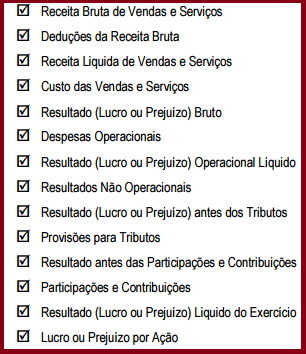

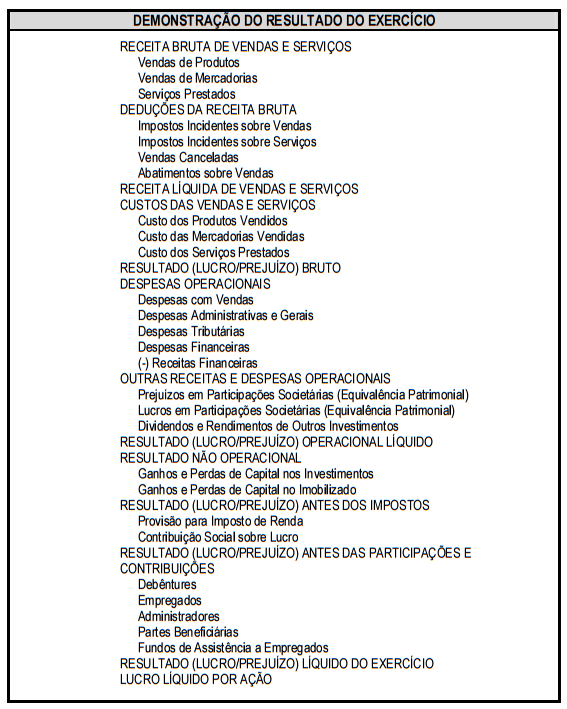

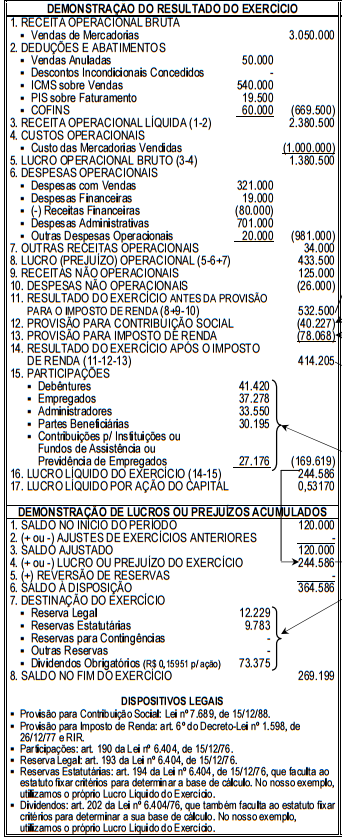

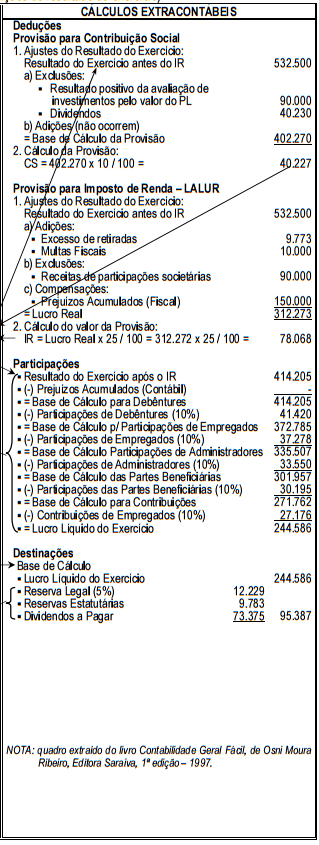

4 Demonstrações do Resultado do Exercício

QUADRO–RESUMO ILUSTRATIVO DA APURAÇÃO DO LUCRO (deduções, participações e destinações do resultado do exercício)

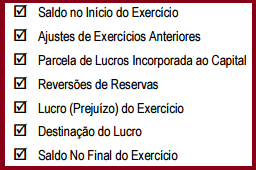

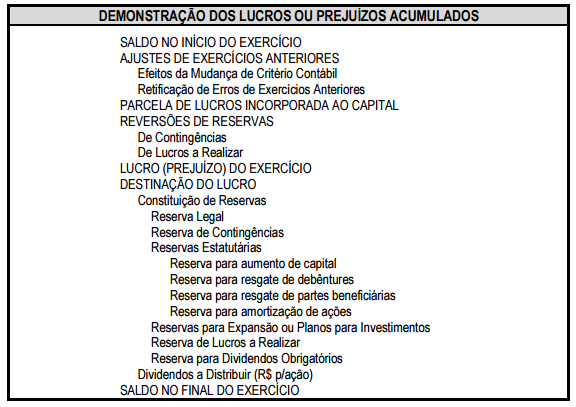

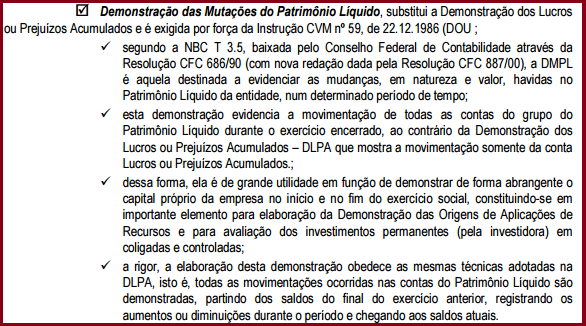

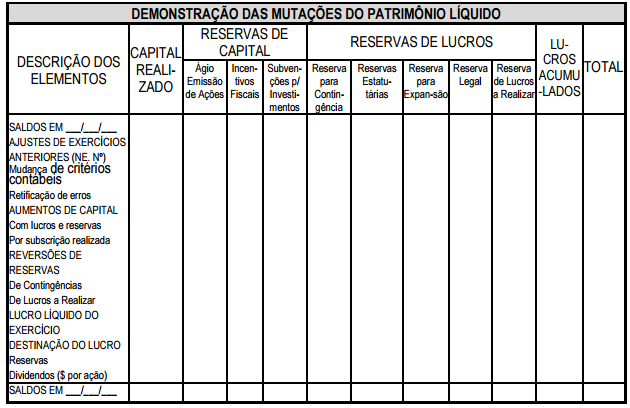

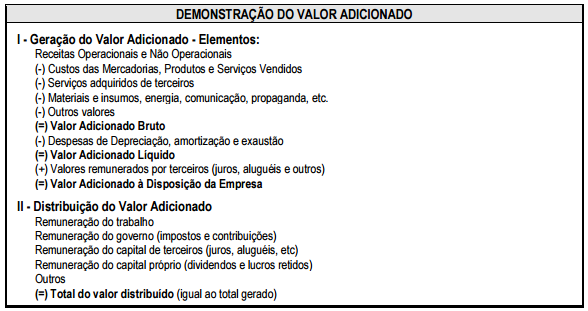

5 Demonstração dos Lucros ou Prejuízos Acumulados

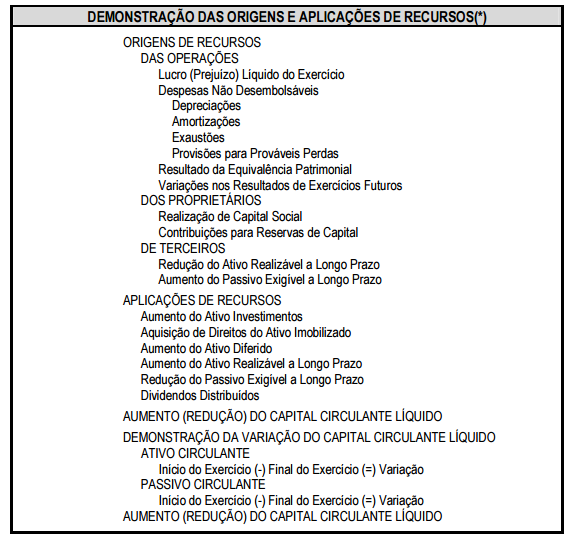

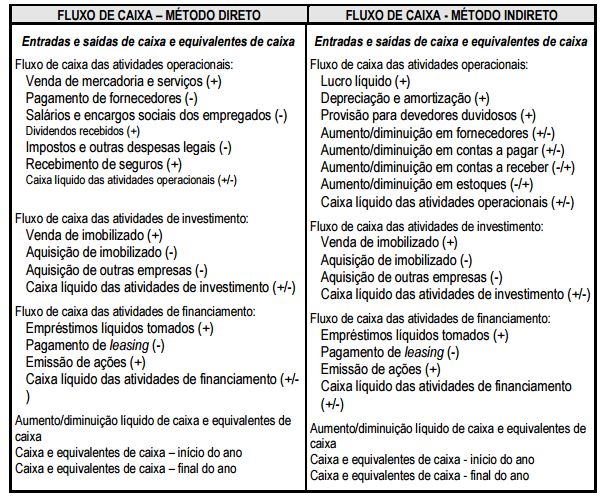

Demonstrações das Origens e Aplicações de Recursos

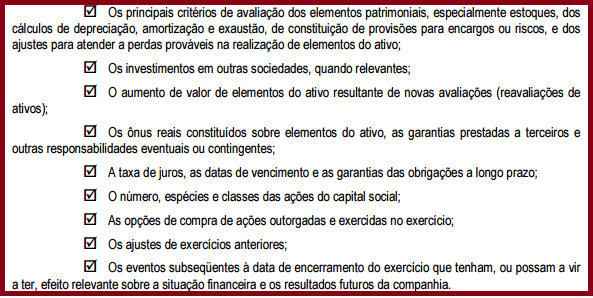

Notas Explicativas

6 Demonstrações Obrigatórias para Determinadas Empresas I

Nota

Outras Demonstrações de Caráter Gerencial

Nota

7 Demonstrações Obrigatórias para Determinadas Empresas II

Nota

8 Outras considerações importantes sobres as demonstrações contábeis

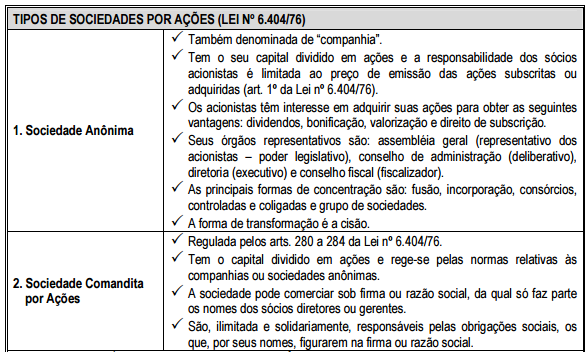

Considerações Importantes sobre as Sociedades por Ações

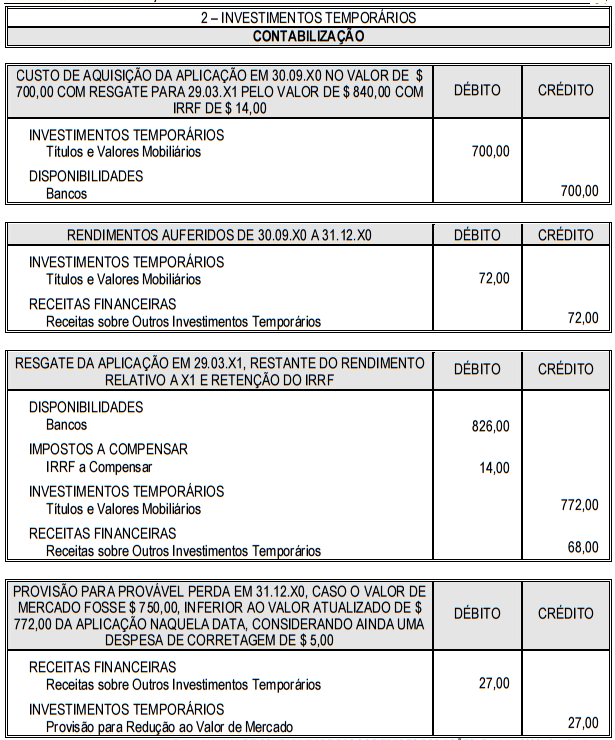

Investimentos Temporários e Permanentes

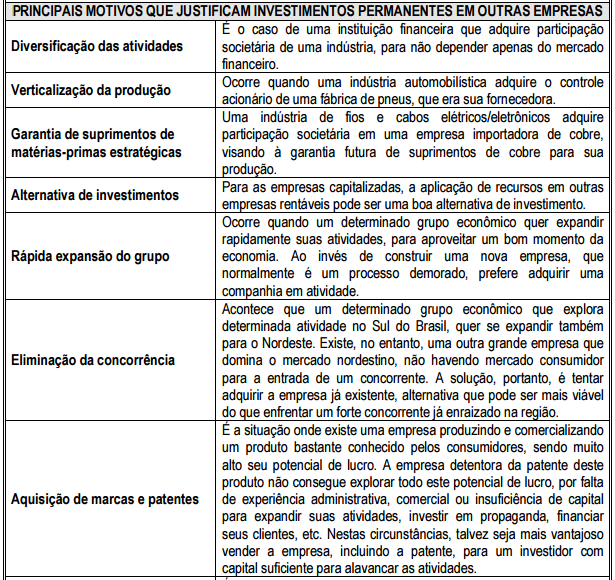

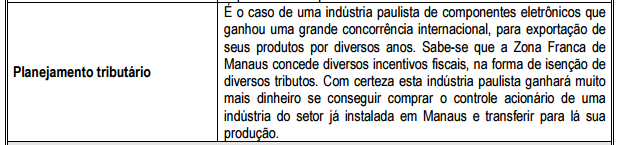

Investimentos Permanentes

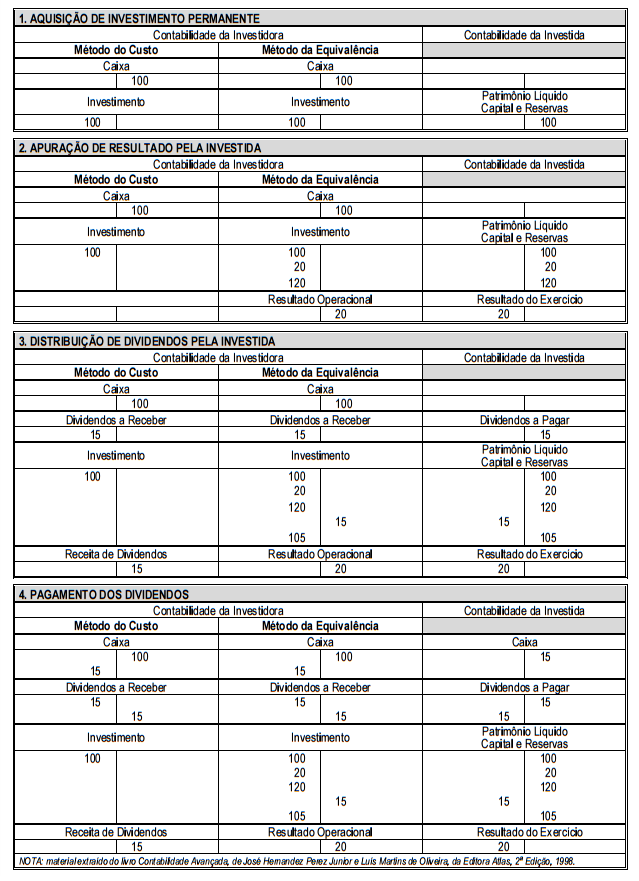

9 Avaliação de Investimentos Permanentes I

Método de Custo de Aquisição - MCA

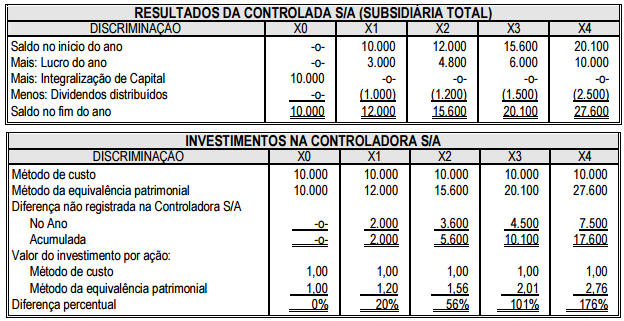

Método da Equivalência Patrimonial - MEP

Demonstração dos Efeitos dos Métodos MCA e MEP

Contabilização das Operações Básicas de Participações Permanentes em Outras Empresas

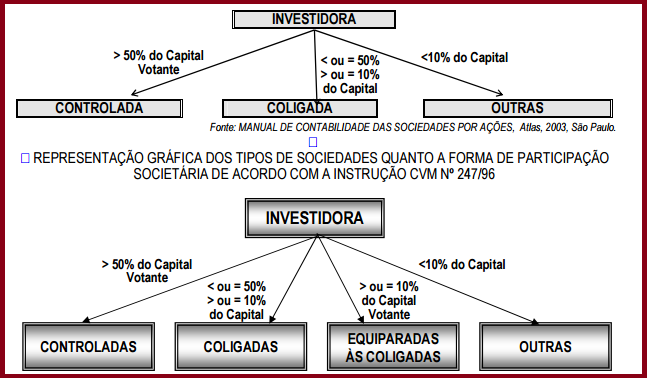

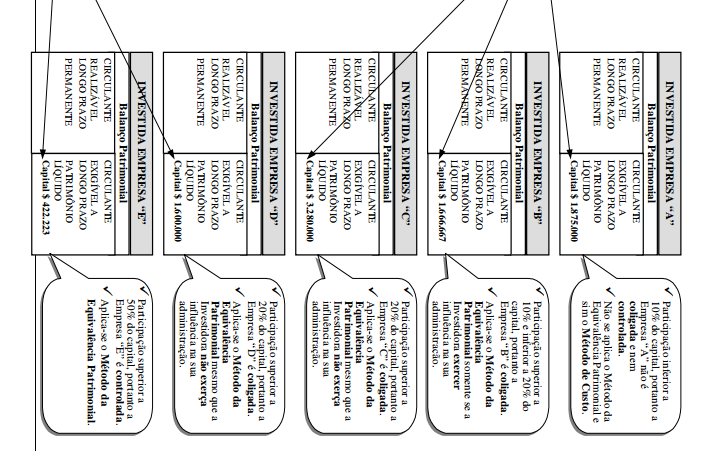

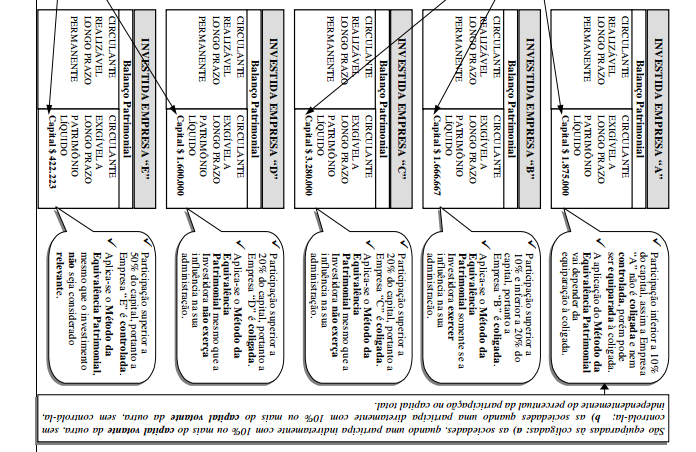

Coligada

Controlada

Investimento Relevante

Nota

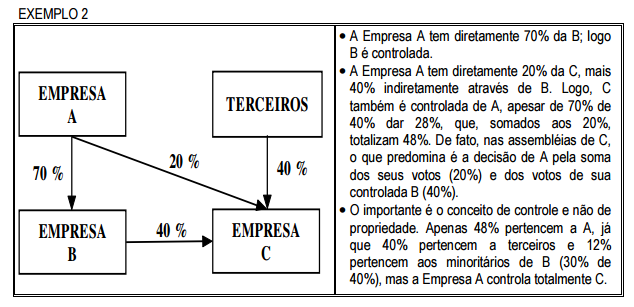

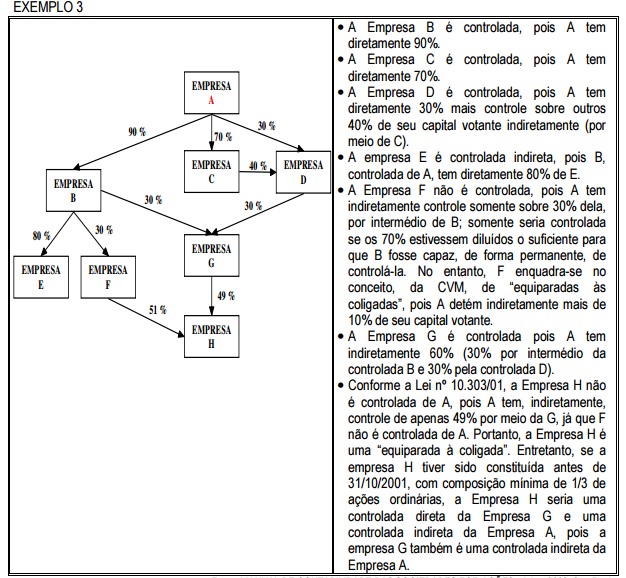

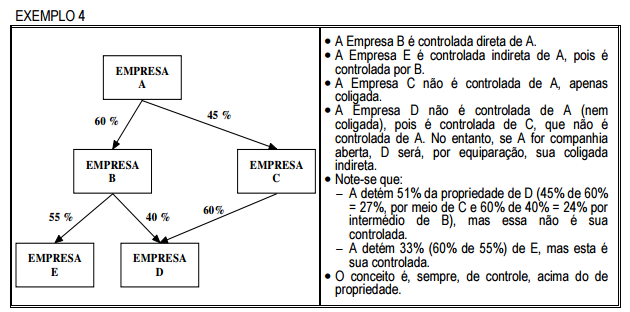

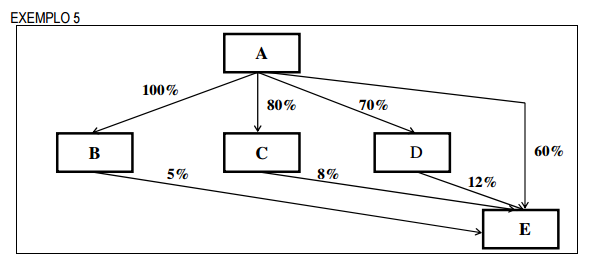

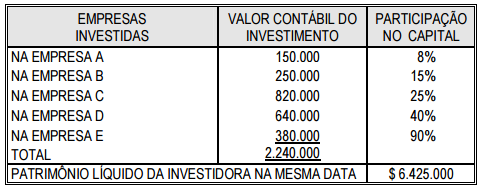

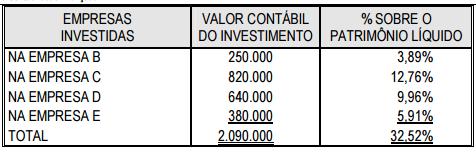

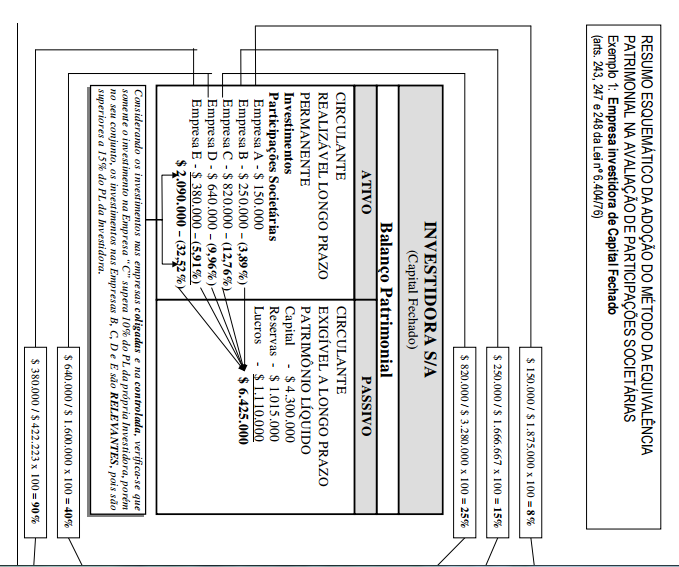

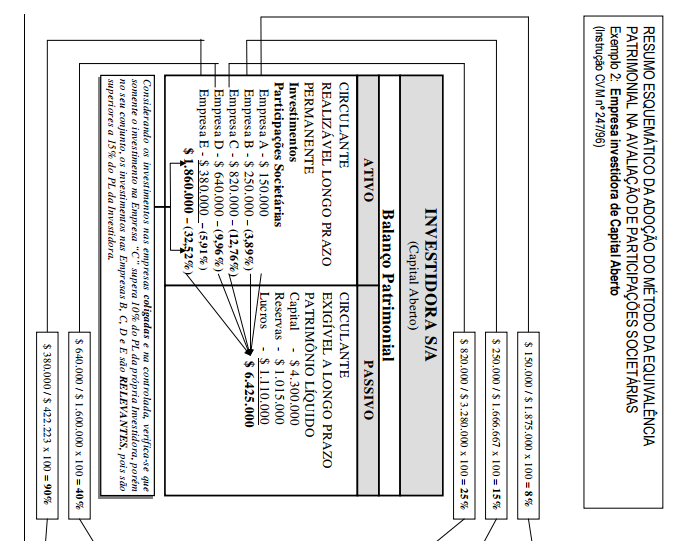

Representação Gráfica dos tipos de sociedades quanto a forma de participação societária de acordo com a lei Nº 6.404/76

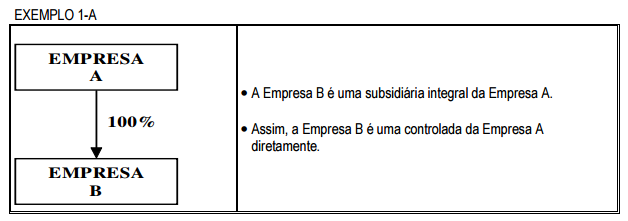

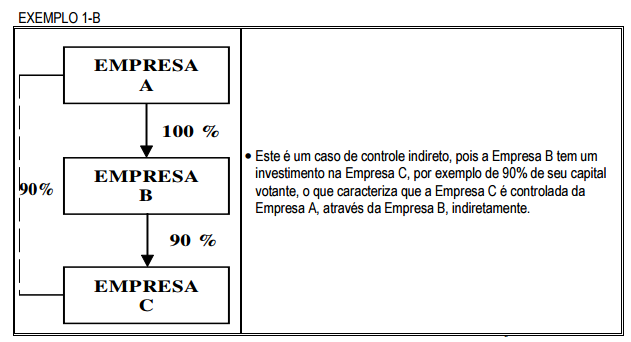

Exemplos de Empresas coligadas e controladas direta ou indiretamente em que todas as porcentagens são de capital votante

10 Avaliação de Investimentos Permanentes II

Notas

Exemplo:

Nota

Técnica de Elaboração

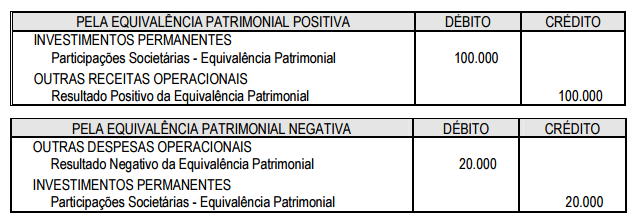

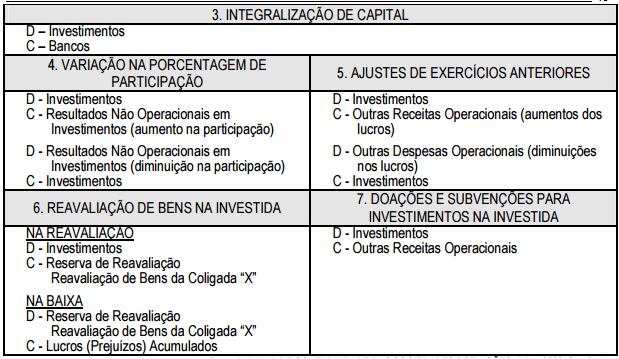

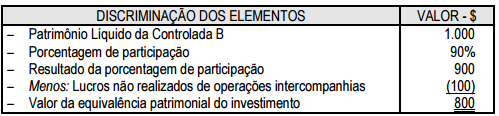

Contabilização do resultado da equivalência patrimonial

Contabilização no método da equivalência patrimonial de alguns tipos de variações no investimento permanente no patrimônio líquido da coligada ou controlada

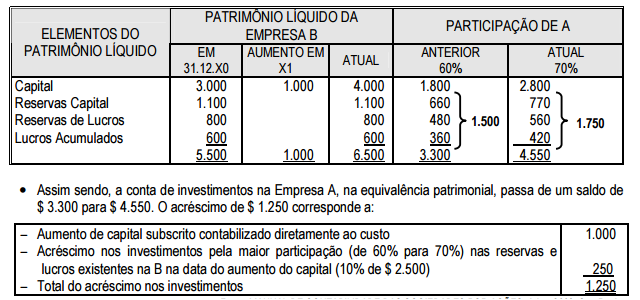

Variação na porcentagem de participação

• Exemplo:

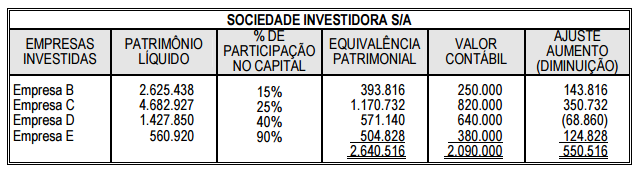

Patrimônio líquido das investidas

11 Avaliação De Investimentos Permanentes III

Companhias no exterior

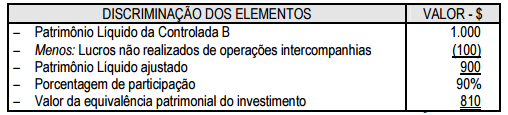

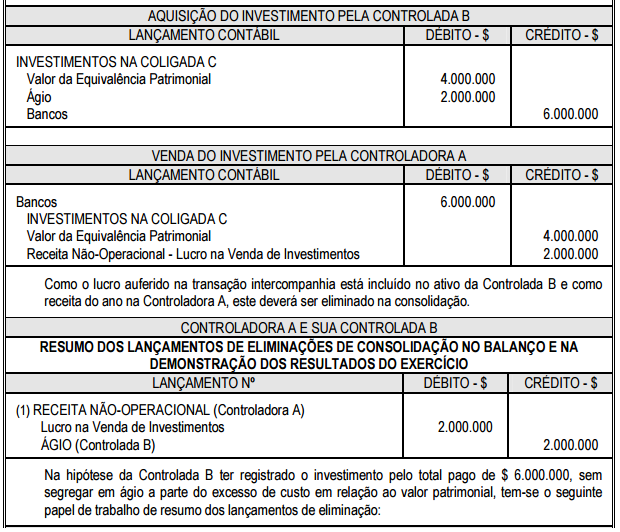

Resultados não realizadas de operações intercompanhias

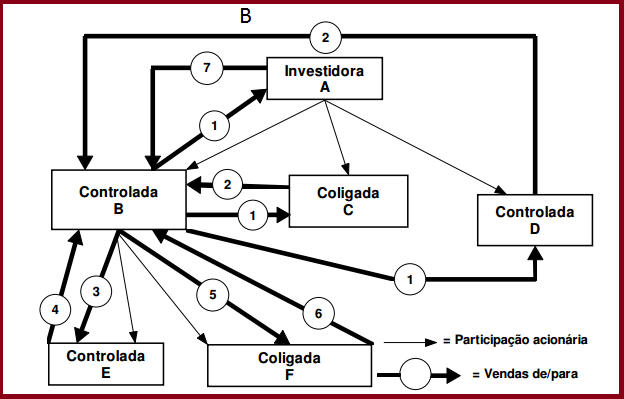

Gráfico de visualização e efeitos das transações no patrimônio líquido da controlada

Eliminação de resultados não realizados de operações intercompanhias

• Exemplo:

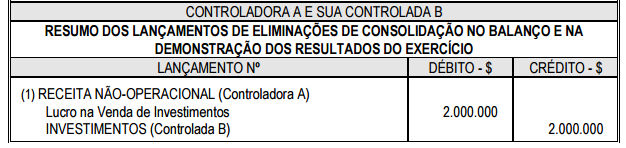

Nota

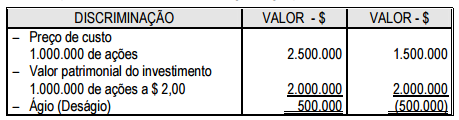

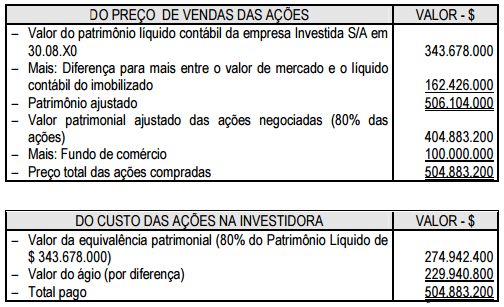

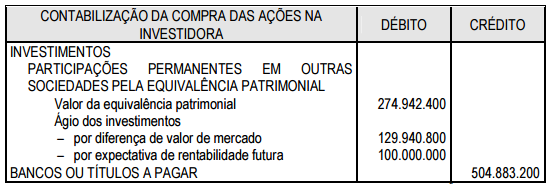

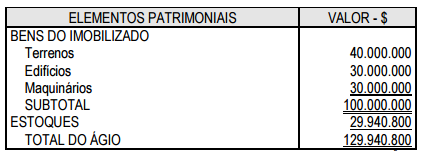

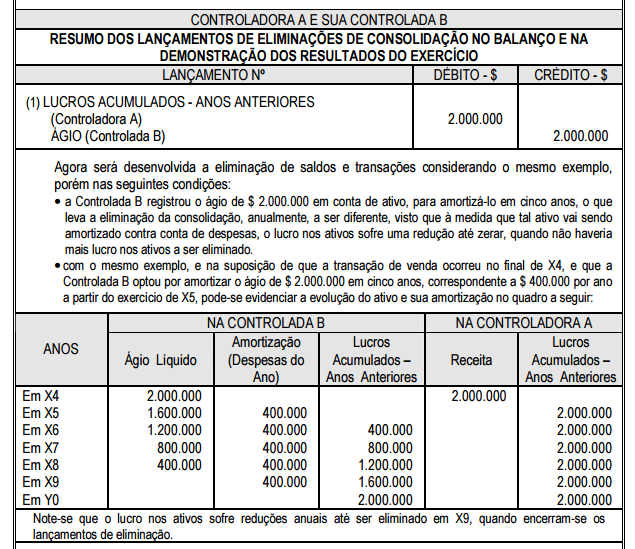

12 Ágio e deságio na aquisição de participação societária

Noções gerais

Segregação contábil

Determinação de valores (segregado)

Natureza e origem

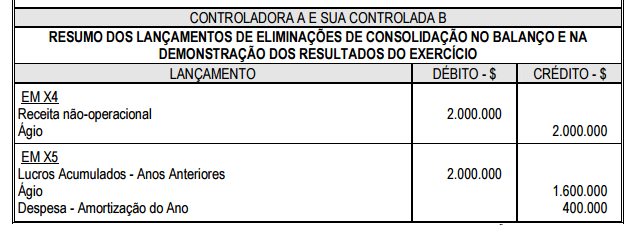

13 Amortização do ágio e deságio

• Exemplo:

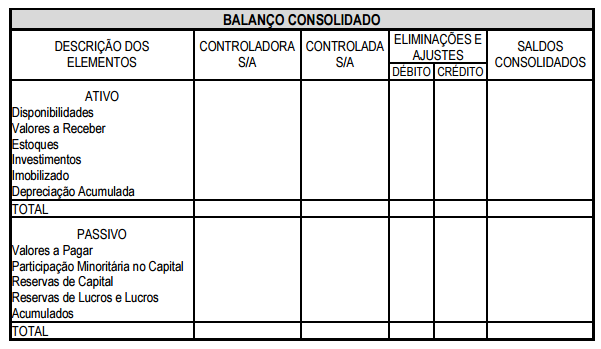

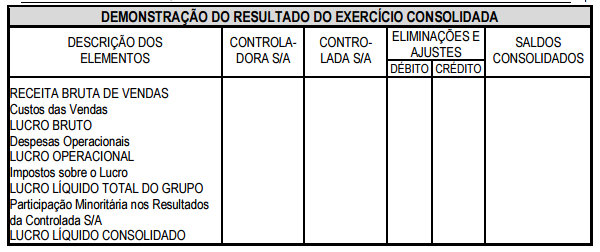

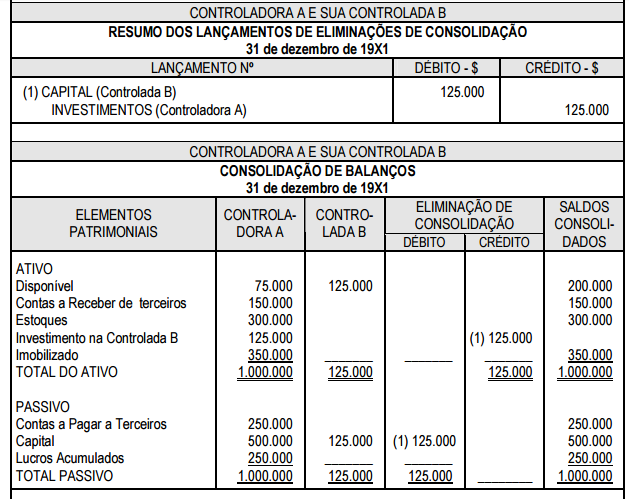

14 Consolidação de demonstrações contábeis I

Conceito

Aplicabilidade

Eliminações de saldos e transações

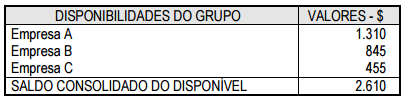

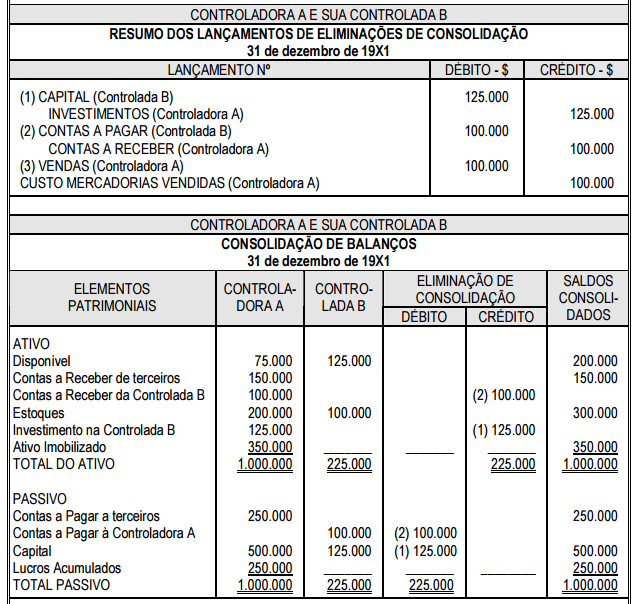

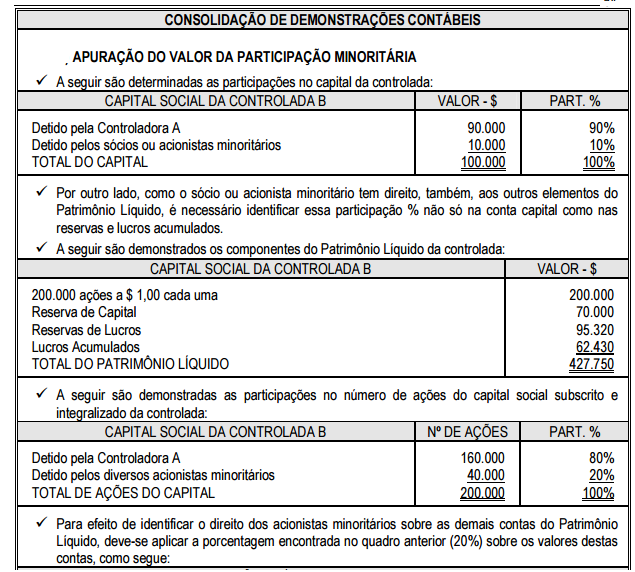

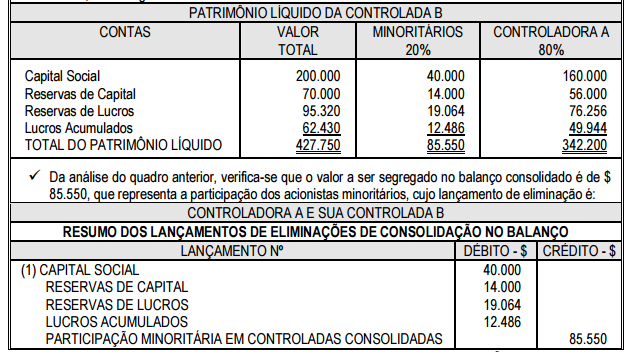

15 Consolidação de demonstrações contábeis II

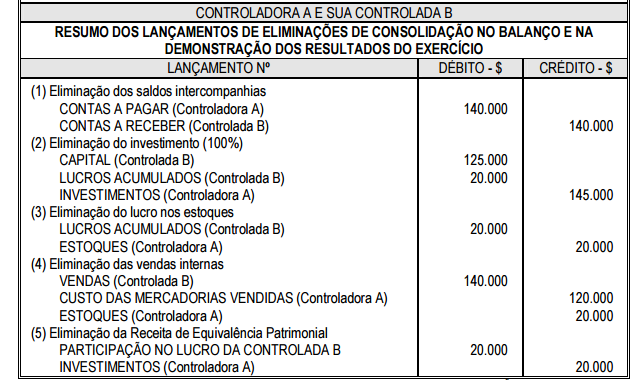

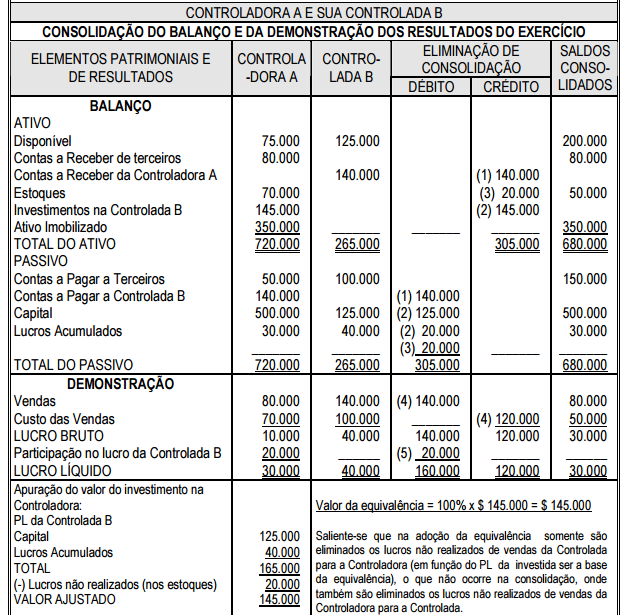

Eliminação de Investimentos

Eliminação de saldos intercompanhias

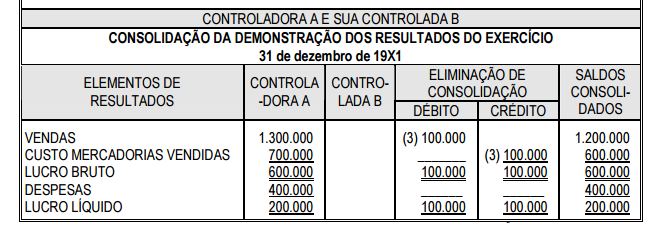

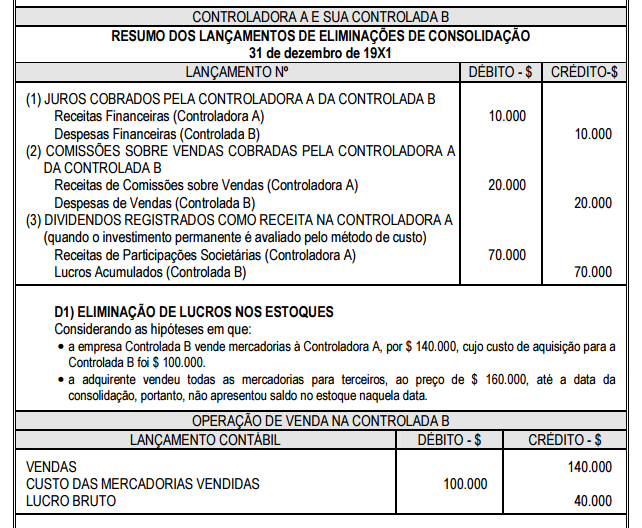

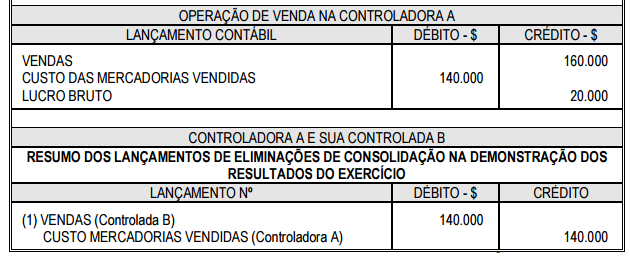

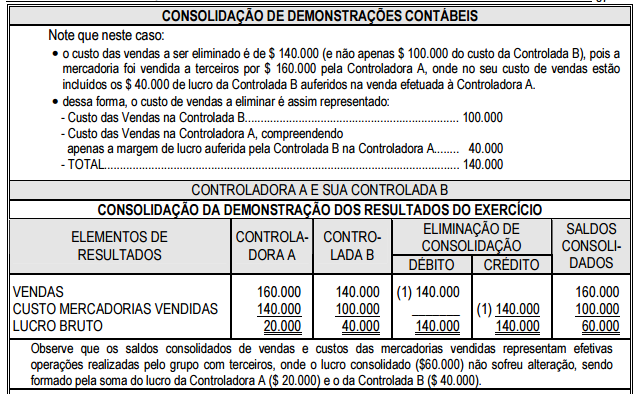

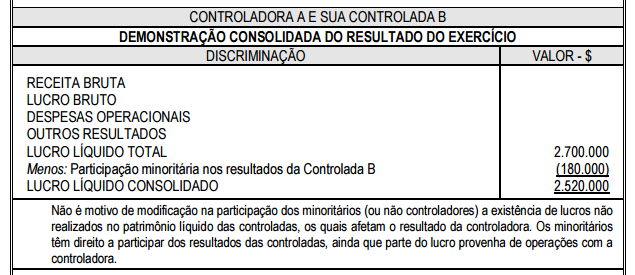

Eliminação de lucros nas transações intercompanhias

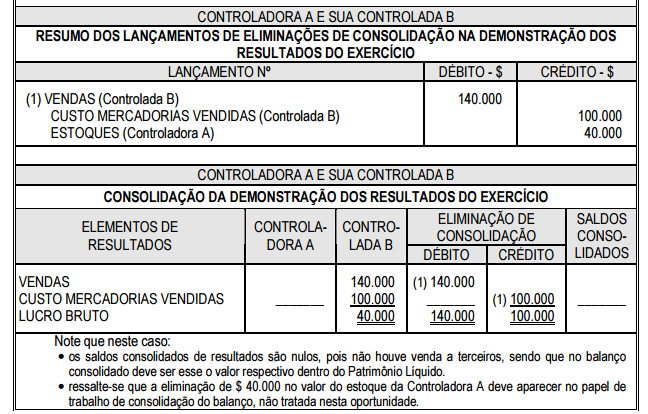

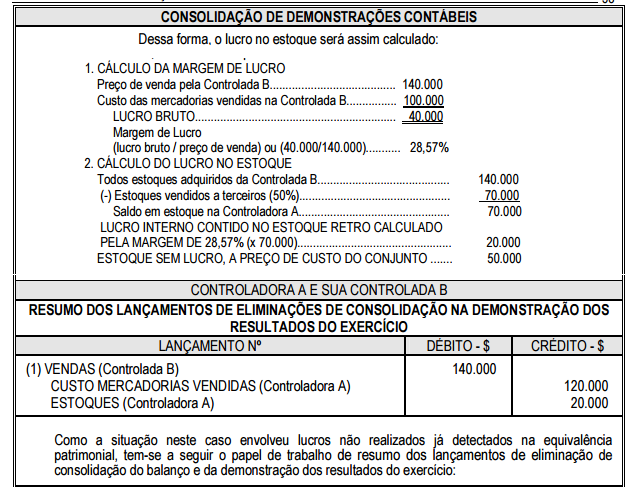

Eliminação de lucros nos estoques

Eliminação de lucros nos estoques

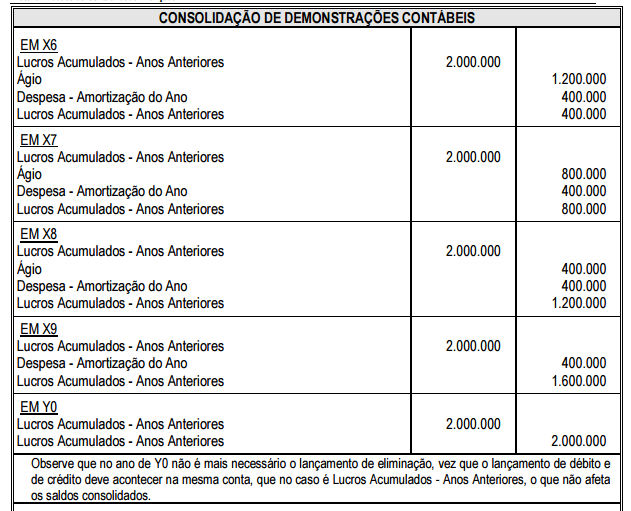

16 Consolidação De Demonstrações Contábeis III

Observe que:

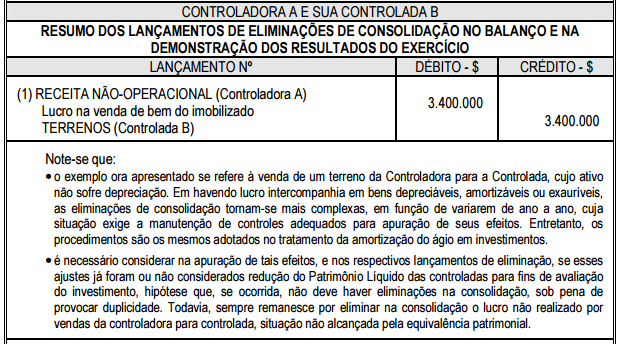

Eliminação de lucro ou prejuízo em investimentos

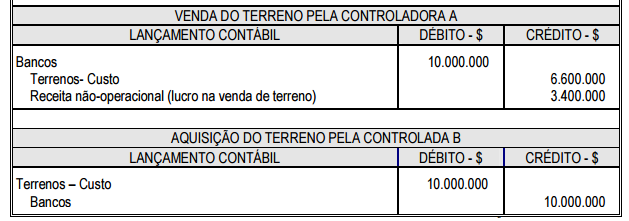

Eliminação de lucro ou prejuízo em ativo imobilizado

Considerações iniciais e forma de apresentação da participação no capital da controlada

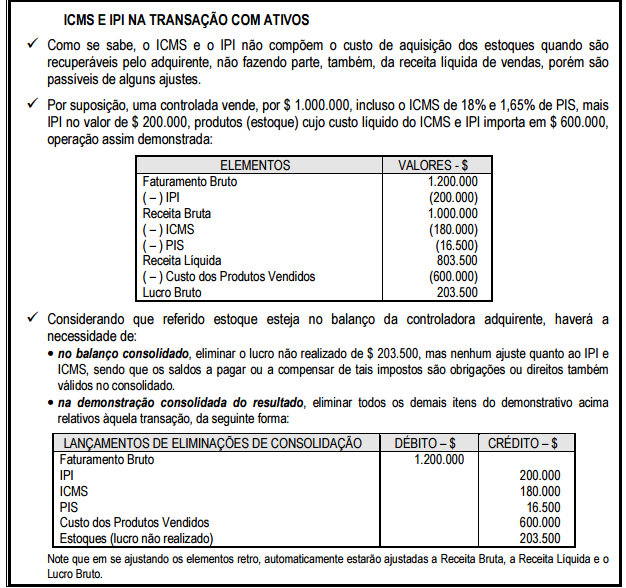

17 Impostos na consolidação

Imposto de renda na transação com ativos

ISS, COFINS E OUTROS

18 Outras ajustes na consolidação

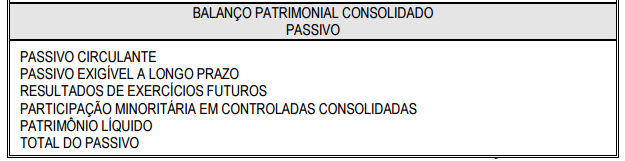

Forma de evidenciação da consolidação

19 Atualização Monetária

Objetivo

Reconhecer a perda do poder aquisitivo da moeda nacional, em função da inflação, em relação aos elementos patrimoniais da entidade.

Tipos e características

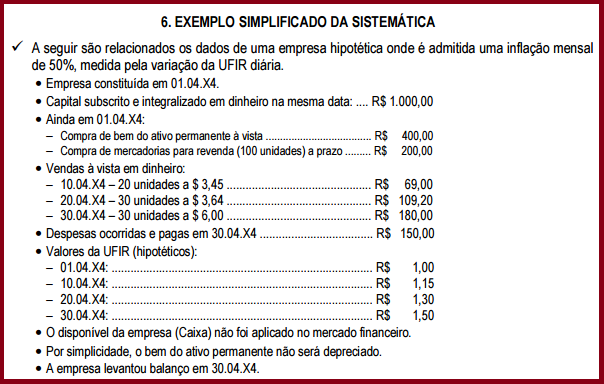

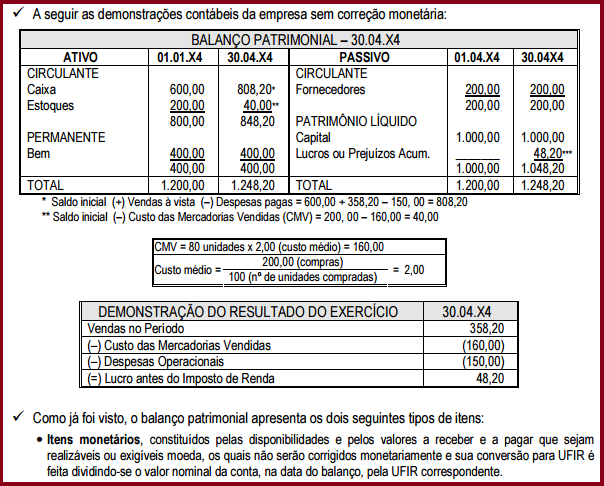

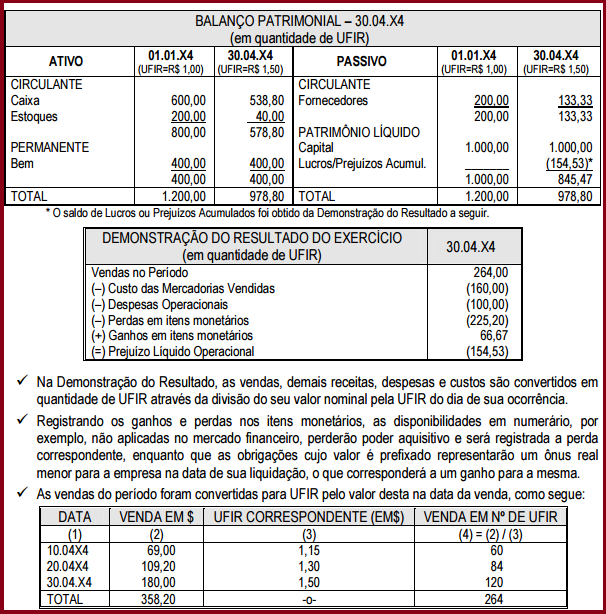

A seguir são relacionados os principais tipos e formas de atualização monetária de valores, bem como as suas características básicas:

Não existe índice único fixado por lei para calcular a variação, podendo ser utilizado o IGP, IPC, IGP-M, UFIR, de acordo com o pactuado; Não existe lei fixando o elenco de contas próprias sujeitas à variação; Ocorre, também, com base em moeda estrangeira (o dólar, por exemplo), hipótese em que é contabilizada com o título de Variação Cambial.

O Regulamento do Imposto de Renda (RIR) estabelece que na determinação do lucro operacional, deverão ser observados os seguintes procedimentos:

• deverão ser registradas como variação monetária ou cambial ativa, as atualizações de créditos da empresa, assim como os ganhos monetários ou cambiais ocorridos no pagamento de obrigações em função da aplicação de índices ou coeficientes nacionais ou taxas de câmbio, ambos exigidos por disposição legal ou contratual;

• poderão ser registradas como variação monetária ou cambial passiva, as atualizações das obrigações da empresa, assim como as perdas monetárias ou cambiais, ocorridas no recebimento de créditos, em função da aplicação de índices ou coeficientes nacionais ou taxas de câmbio, ambos exigidos por disposição legal ou contratual.

• para o registro da variação monetária , dever ser observado o regime de competência tanto para as variações monetárias auferidas (ativas) como as incorridas (passivas).

A seguir é apresentado um exemplo com cálculos, considerando um hipotético contrato de financiamento com os seguintes dados:

• valor do contrato de financiamento: $ 1.000.000;

• data de celebração do contrato: 31.01.X3;

• indexador adotado: UFIR;

• valor hipotético da UFIR em 31.01.X3: $ 1.000;

• valor da obrigação em UFIR (1.000.000 / 1.000): $ 1.000 UFIRs;

• data de vencimento do contrato: 31.03.X3;

• Variação hipotética da UFIR:

− em 28.02.X3: $ 1.300;

− em 31.03.X3: $ 1.700;

Cálculo do valor da variação monetária do mês 02/X3:

• valor atualizado da obrigação em 28.02.X3: (1.000 UFIRs x $ 1.300) = $ 1.300.000;

• ( – ) valor original da obrigação em 31.01.X3: $ 1.000.000;

• ( = ) valor da variação monetária em 28.02.X3: ($ 1.300.000 - $ 1.000.000) = $ 300.000.

Lançamento contábil da variação monetária em 28.02.X3:

• D = Variações Monetárias Passivas (despesa financeira).............. $ 300.000

• C = Financiamentos (passivo exigível).............................................$ 300.000.

Cálculo do valor da variação monetária do mês 03/X3:

• valor atualizado da obrigação em 31.03.X3: (1.000 UFIRs x $ 1.700) = $ 1.700.000;

• ( – ) valor atualizado da obrigação em 28.02.X3): $ 1.300.000;

• ( = ) valor da variação monetária em 31.03.X3: ($ 1.700.000 - $ 1.300.000) = $ 400.000.

20 Atualização Monetária II

Nota

21 Atualização Monetária III

22 Correção Monetária Integral

Notas Iniciais

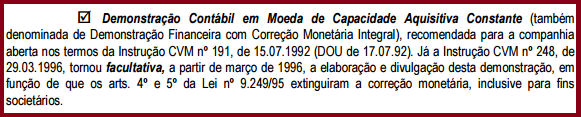

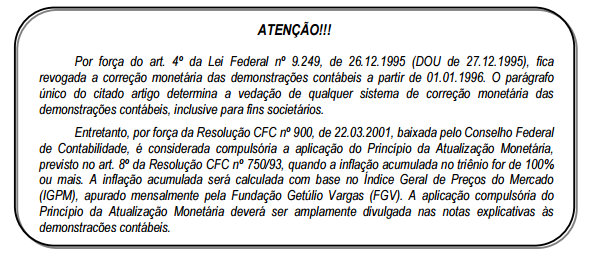

1. Em função da vedação de utilização de qualquer sistema de correção monetária de demonstrações contábeis, inclusive para fins societários, determinada pelo Parágrafo Único do art. 4º da Lei nº 9.249, de 26.12.1995, as normas inerentes à sistemática da Correção Monetária Integral – CMI a seguir relacionadas, previstas na Instrução CVM nº 191, de 15.07.1992, tornaram-se de aplicação facultativa, por força da Instrução CVM nº248, de 29.03.1996, que também revogou o art. 1º da citada Instrução CVM 191/92, cujo conteúdo havia instituído a UMC – Unidade Monetária Contábil, como unidade de referência para adoção pelas empresas da sistemática da Correção Monetária Integral – CMI.

2. Atualmente não existe mais a UFIR.

Conceito e importância

É o sistema de reconhecimento dos efeitos da inflação nas demonstrações contábeis, atualizando os valores históricos dos elementos patrimoniais e de resultado inseridos nessas peças expositivas para uma única data, tendo como base a utilização de uma moeda de poder aquisitivo constante, sem prejuízo dos procedimentos relativos à correção monetária oficial ou de balanço.

Dessa forma, a essência do sistema pressupõe a adoção de índices capazes de refletir a perda do poder de compra da moeda corrente, de forma a atualizar os saldos contábeis e a reconhecer seus efeitos no resultado do exercício da empresa.

É bom ressaltar que, a adoção do sistema de Correção Monetária Integral visa a atualização dos itens componentes das demonstrações contábeis sem se confundir com seus respectivos valores de mercado ou de reposição, atendendo ao princípio fundamental do Registro pelo Valor Original (ou do Custo Original como Base de Valor).

Portanto, em função da evolução na demanda de informações contábeis e de caráter gerencial, pelos usuários externos da empresa, a finalidade básica deste sistema é gerar peças demonstrativas em uma única moeda para todos os seus componentes, além de evidenciar os efeitos do regime inflacionário sobre cada conta.

Faculdade de Adoção da sistemática

Inicialmente, por força da Instrução nº 64/87 da Comissão de Valores Mobiliários (CVM), é exigido das Companhias Abertas, assim consideradas as empresas que negociam seus valores mobiliários (ações, debêntures, etc) em bolsas de valores ou mercado de balcão, a elaboração de demonstrações contábeis complementares com base em moeda de poder aquisitivo constante, nas quais os efeitos da inflação são reconhecidos integralmente em cada um dos seus itens de origem.

Posteriormente, em 1992, a CVM editou a Instrução CVM nº 191/92, de 15.07.1992 (DOU de 17.07.1992), a qual além de consolidar e revogar as disposições da Instrução nº 64/87 e alterações posteriores, instituiu a Unidade Monetária Contábil (UMC) como unidade de referência a ser utilizada pelas empresas sujeitas à adoção da sistemática e atribuiu à sistemática a denominação oficial de Demonstração Contábil em Moeda de Capacidade Aquisitiva Constante. Lembre-se que atualmente a adoção da sistemática da correção integral é facultativa, por força da Instrução CVM 248/96.

Com o objetivo de utilizar sempre um índice capaz de adequadamente representar as variações de preço da economia nacional, a referida Instrução CVM 191/92, estabeleceu que a expressão monetária da UMC corresponde à Unidade Fiscal de Referência (UFIR Diária) ou a qualquer outro índice que eventualmente possa substituí-la.

Outras razões para adoção da sistemática

A seguir são elencadas várias razões ou motivos que levam à necessidade de adoção da sistemática de Correção Monetária Integral pelas companhias abertas:

• perda de capacidade de compra das disponibilidades e dos valores a receber. Mesmo que os empréstimos, as aplicações financeiras e os direitos originados de vendas rendam juros e variações monetárias, não deixa a inflação de reduzir o poder de compra dos valores originais envolvidos. A cobrança de juros, correção monetária, ou acréscimo de preços na venda a prazo, etc, são apenas compensações decorrentes dessas perdas inflacionárias. Se os acréscimos suplantarem as perdas tem-se um ganho; caso contrário, haverá um prejuízo na manutenção desses ativos monetários. Normalmente, a contabilidade apropria essas receitas financeiras (ou de vendas, quando redundam em aumento do preço faturado), mas não lhes contrapõe aquelas perdas, distribuídas pelas devidas contas, só o fazendo através da conta de Correção Monetária do Balanço, distorcendo assim a Demonstração do Resultado.

• ganho de capacidade de compra nos valores a pagar; da mesma forma, os juros, as variações monetárias (cambiais, por UFIR, IPC e outras) e outros encargos são simplesmente compensações que podem ou não suplantar o ganho pela manutenção das dívidas. Por exemplo, dever certa quantia com atualização de 70% a.a. de variação cambial mais 12% a.a. de juros pode representar um efetivo ganho se a inflação for de 100% a.a., ou provocar um encargo real, se a inflação não ultrapassar 80% a.a.

• lucro bruto distorcido quando se compara o preço de venda de hoje com o custo histórico de aquisição de uma mercadoria adquirida há, por exemplo, três meses; no mínimo, esse valor pago no passado precisaria ser corrigido pela inflação desse período.

• defasagem nos valores de ativos não monetários que não são corrigidos pela legislação atual, tais como estoques, despesas antecipadas, alguns tipos de adiantamentos, etc.

• desatualização dos valores de receitas e de despesas nas demonstrações de resultado, pois são somadas importâncias dos doze meses como se o poder de compra da moeda nacional de cada mês fosse igual; e isso provoca distorções mesmo quando essas receitas e despesas ocorrem de forma homogênea durante o período. Quão maiores não são as distorções quando há algumas concentrações como no caso das vendas, das compras e de outros itens em determinadas empresas.

• enormes distorções na apresentação de demonstrações contábeis comparativas do exercício anterior, pelos seus valores originais.

• distorção nos índices de análise financeira, no dimensionamento do resultado operacional e outras analiticamente verificáveis em trabalhos mais específicos.

Por fim, deve-se ressaltar a importância da Instrução CVM nº 64/87, que tornou obrigatória a divulgação de demonstrações contábeis complementares em moeda de poder aquisitivo constante, cujo objetivo final foi a institucionalização dessa sistemática que permitiu à contabilidade prover os seus usuários com informações de melhor qualidade, necessárias ao processo decisório, especialmente na área de gerenciamento de investimentos e outros.

Nos termos da alteração introduzida pelo art. 1º da Instrução CVM nº 201/93 (revogada pela Instrução CVM nº 248/96), as companhias abertas ficam autorizadas a publicar exclusivamente em moeda de capacidade aquisitiva constante (Correção Integral) as Demonstrações Contábeis e o Relatório da Administração, desde que encerradas a partir de dezembro de 1993 e atendidas as prescrições estabelecidas na Instrução CVM nº 191/92.

A adoção desta prerrogativa está condicionada a que as companhias evidenciem em notas explicativas anexas às suas demonstrações as seguintes informações de caráter complementar:

• títulos e saldos das contas constantes do Balanço Patrimonial, elaborado na forma da legislação societária, quando forem divergentes daqueles apresentados nas Demonstrações Contábeis com Correção Integral.

• conciliação das eventuais divergências entre o resultado líquido e/ou patrimônio líquido, em função do disposto no parágrafo anterior.

• base, forma de cálculo e montante do dividendo obrigatório das participações no lucro e da provisão para o imposto de renda e contribuição social.

Outros Aspectos legais e contábeis

No que concerne ao parecer dos auditores independentes, este deverá contemplar:

• sua opinião sobre as demonstrações elaboradas com Correção Monetária Integral e as correspondentes notas explicativas.

• a sua emissão e publicação não supre a necessidade de emissão do parecer sobre as demonstrações contábeis elaboradas na forma da legislação societária (Lei nº 6.404/76).

As companhias se obrigam, no uso da prerrogativa em questão, a remeter aos acionistas que eventualmente o solicitarem por escrito, indicando o endereço completo e o prazo de vigência do pedido, que não será superior a dois exercícios sociais, cópia do Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração dos Lucros ou Prejuízos Acumulados, elaboradas de conformidade com a legislação societária, e instruídas com cópia do respectivo parecer dos auditores independentes.

Por outro lado, deve-se ressaltar que as Demonstrações Contábeis consolidadas serão elaboradas e publicadas exclusivamente com Correção Monetária Integral, de acordo com normas e regras previstas na Instrução CVM nº 191/92.

23 Correção Monetária Integral II

Metodologia da sistemática

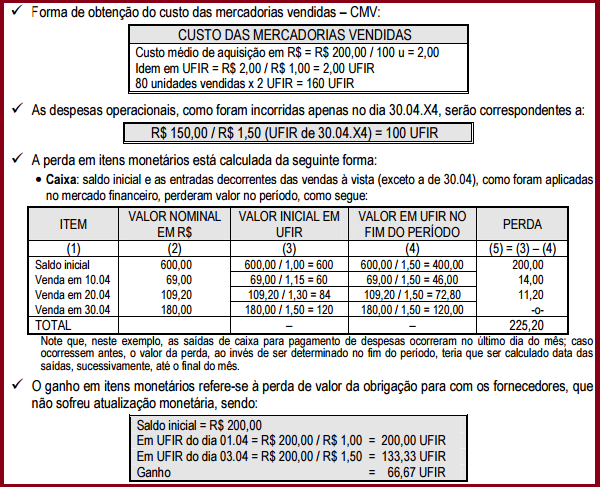

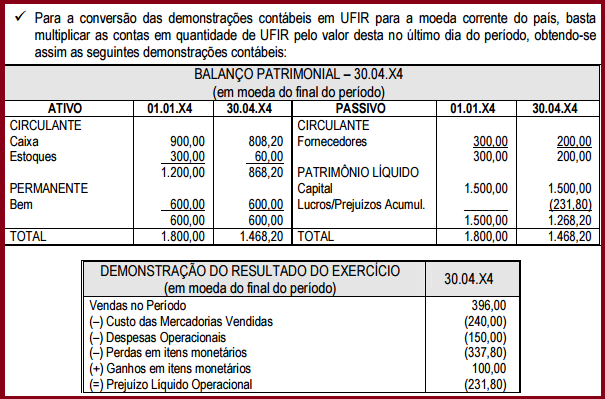

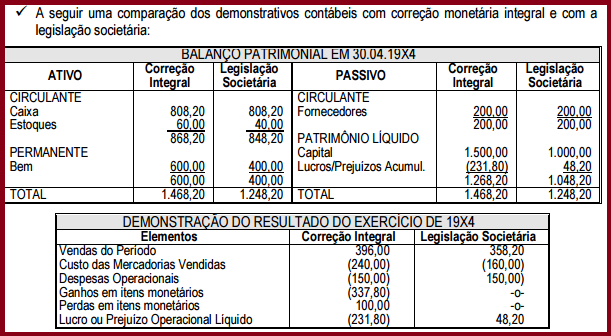

24 Correção Monetária Integral III

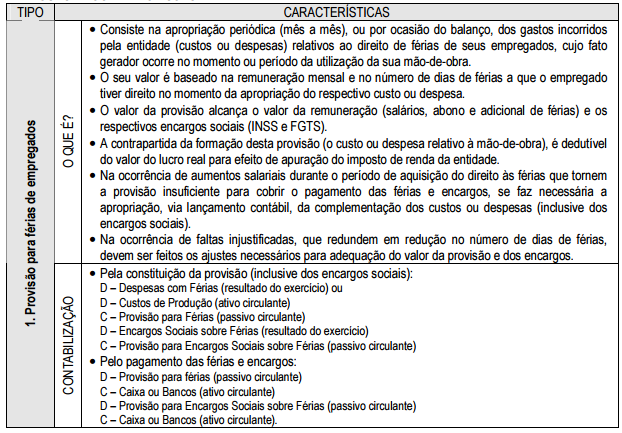

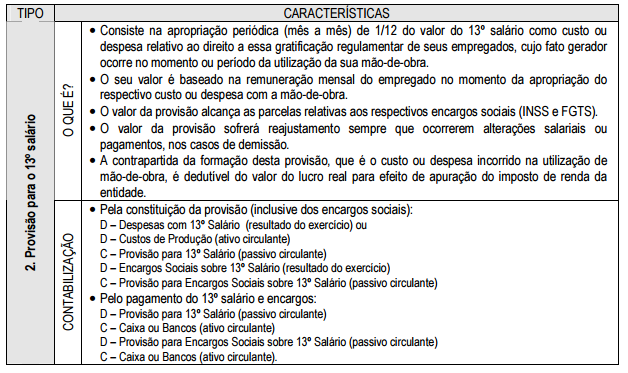

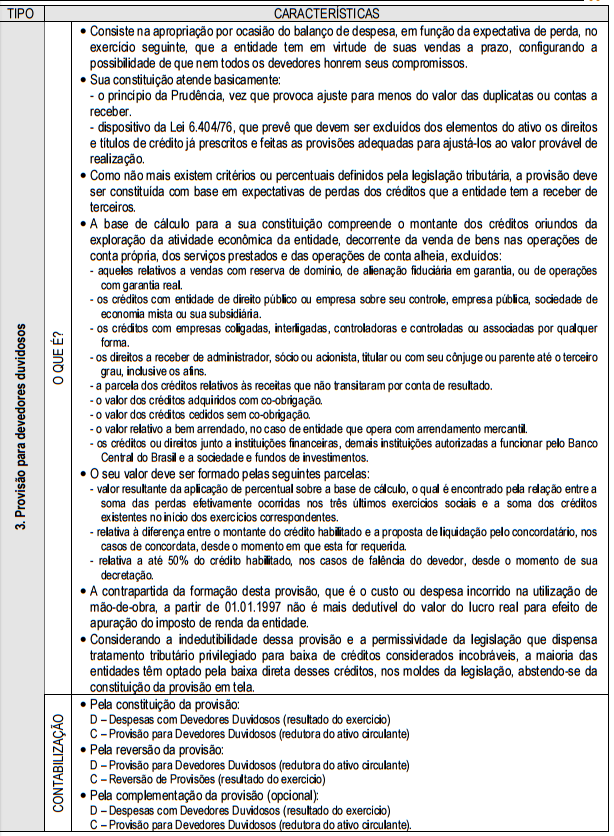

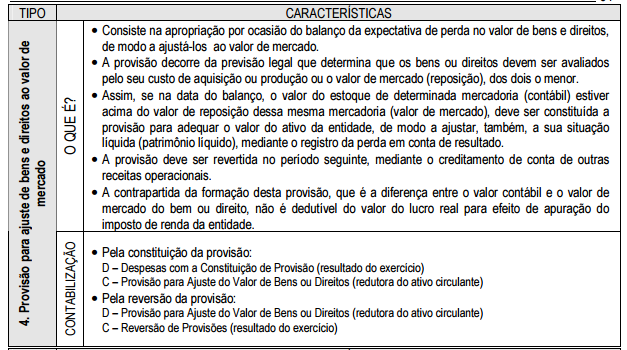

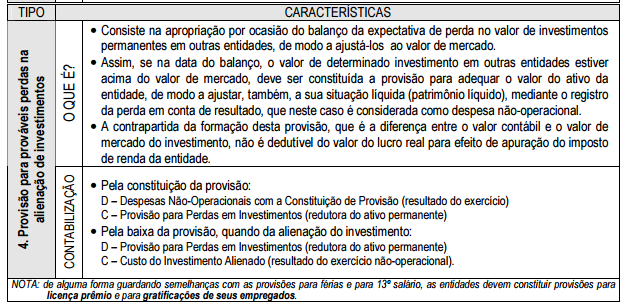

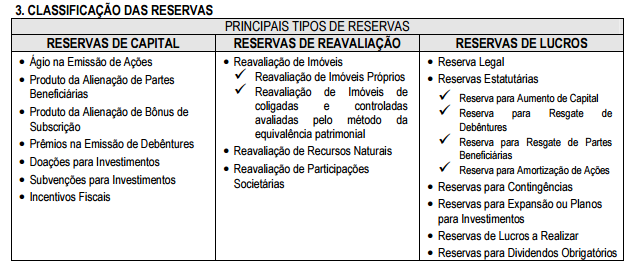

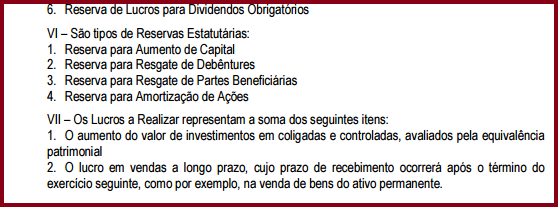

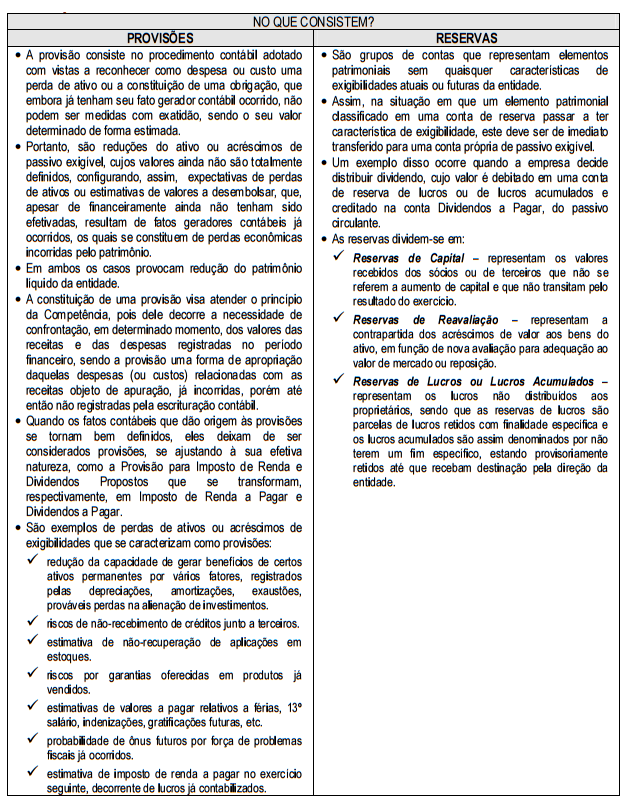

25 Provisões e Reservas

Distinção entre provisões e reservas

Alguns tipos de provisões