CONTABILIDADE GERENCIAL

Contabilidade Gerencial

1 Contabilidade Gerencial:

A Contabilidade é uma das ciências mais antigas do mundo. Existem diversos registros de que as civilizações antigas já possuíam um esboço de técnicas contábeis. Em termos de registros históricos, é importante destacar a obra Summa de Arithmetica, geometria, proportioni et proportionalita, do frei Luca Pacioli, publicado em Veneza em 1494. Mais recentemente, com o desenvolvimento do mercado acionário e o fortalecimento das sociedades anônimas como forma de sociedade comercial, a Contabilidade passou a ser considerada também como um importante instrumento para a sociedade em geral (Basso, 2005).

A Contabilidade é uma atividade fundamental na vida econômica. Mesmo nas economias mais simples ela é necessária para organizar a documentação dos ativos, das dívidas e das negociações com terceiros. O papel da Contabilidade torna-se ainda mais importante nas complexas economias modernas, posto que os recursos são escassos, e o gestor tem de escolher, entre as alternativas possíveis, as melhores, e para identificá-las são necessários os dados contábeis.

Padovese (1996) observa que, em sentido amplo, a Contabilidade trata da coleta, apresentação e interpretação dos fatos econômicos; a Contabilidade Gerencial é utilizada para descrever essa atividade dentro de uma organização e a expressão Contabilidade Financeira quando essa organização presta informações a terceiros. De acordo com a visão de Padovese (1996), a Contabilidade Gerencial apresenta subdivisões que irão compor o sistema de informações gerenciais. Estas serão apresentadas a seguir.

Contabilidade de Custos: os custos industriais são detalhados, departamentalizados e computados, permitindo saber o custo unitário de cada produto, custo total da fábrica, preço de venda, ponto de equilíbrio. A emissão de relatórios é feita por produto, por setor, por filiais e por unidades de negócios.

Controle da Folha: a folha de pagamento serve à Contabilidade Gerencial para obter dados referente aos custos de pessoal, para compor a Contabilidade de Custos e para simulações de evolução por reajustes, por tempo de serviço, acordos de dissídios com sindicatos, modificações no INSS, Imposto de Renda e outros.

Controle de Estoques: controle unitário dos custos de aquisição ou custo de fabricação dos produtos em estoque.

Controle de Gastos Gerais: divisão e distribuição das despesas ou investimentos por unidade, setor ou departamento, visando a obter a evolução dos gastos por local e geral da empresa.

Contas a Pagar e Contas a Receber: as duplicatas a pagar, por compras a prazo, são controladas por data de vencimento, permitindo simulações futuras de desembolsos de caixa. As duplicatas a receber, por vendas a prazo, são controladas por volume, valores e prazos, para cobrança bancária ou local, e informa ao caixa sobre futuros ingressos.

Sistema Orçamentário: as informações passadas e previsões futuras são utilizadas para a orçamentação. O sistema compreende a previsão, o controle e a avaliação.

Fluxos de Caixa: previsões de ingressos e desembolsos de curto prazo. Análise Financeira: a checagem e o feedback servem para obter cálculos comparativos dos resultados alcançados em determinado período, para toda a empresa e segmentada por tipo de gerências.

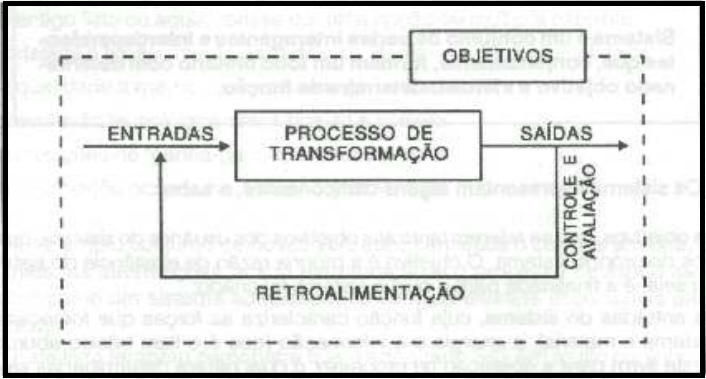

Neste sentido, a Teoria Geral de Sistemas surge como uma ferramenta de apoio para a análise e a solução de problemas complexos, permitindo estudar um problema em partes, sem perder a visão do todo e o relacionamento entre as partes. Segundo Padovese (1996), os sistemas de informações gerenciais podem ser definidos como um conjunto de partes integrantes e interdependentes (objetivos, entradas, processo de transformação, saídas, controle, avaliação e retroalimentação) que formam um todo unitário com determinado objetivo e efetuam determinada função. Na Figura 1 é possível visualizarmos melhor:

Na visão de Abreu e Abreu (2002) um Sistema de Informações Gerenciais, também chamado de SIG, pode ser definido como o processo de transformação de dados1 em informações,2 as quais serão utilizadas na estrutura decisória da empresa e que proporcionam a sustentação administrativa visando à otimização dos resultados esperados. Por exemplo: podemos dizer que os valores das receitas brutas e das despesas buscados junto aos documentos da empresa são elementos na forma bruta, isto é, dados; já os valores do lucro bruto ou do lucro líquido representam os dados processados com um significado atribuído, ou seja, a informação.

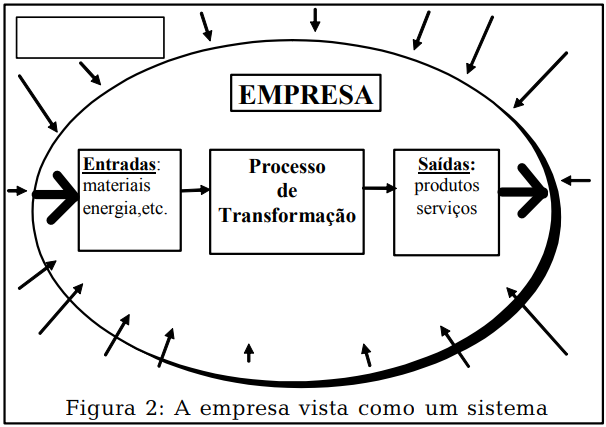

Em resumo, o sistema de informações é um conjunto de procedimentos que coletam (ou recuperam), processam, armazenam e disseminam informações para o suporte nas tomadas de decisão, coordenação, análise, visualização da organização e controle gerencial, os quais devem permitir que a informação chegue no tempo certo e na forma certa e para a pessoa certa. Cabe lembrar, entretanto, que a empresa, dentro da Teoria Sistêmica, é tida como um sistema aberto, ou seja, que se relaciona e sofre pressões do meio ambiente, cujas dimensões de análise são: mão-de-obra disponível, tecnologia, governo, mercado, sindicatos, sistema financeiro, fornecedores, concorrentes, consumidores, sociedade em geral, etc., como se pode visualizar na Figura 2:

Os elementos que compõem os sistemas de informações podem ser definidos da seguinte forma:

• Dados ⇒ conjunto de observações. Representam a “matéria-prima” que por si não permite assimilar conhecimento, ou ainda, não difunde nenhum significado;

• Informação ⇒ é um dado processado de uma forma que é significativa para o usuário e que tem valor real ou percebido para decisões correntes ou posteriores;

• Processamento ⇒ compreende o processo de transformação do dado em informação.

Abreu e Abreu, salientam que as entradas apresentadas na Figura 2 representam as movimentações nos elementos que constituem o patrimônio da empresa, e são expressos em valores monetários. Estes originam fatos que geram lançamentos contábeis, os quais, após o processo de transformação, originam as demonstrações financeiras que normalmente são divulgadas para o conhecimento do público interessado, principalmente analistas, credores e investidores.

Os sistemas igualmente fornecem relatórios internos ou externos, relativos a dados históricos que contribuem para a elaboração do orçamento das empresas e podem auxiliar na projeção de receitas, custos, despesas, financiamentos ou investimentos, os quais constituem instrumentos de ordem gerencial, destinados a subsidiar a alta administração no processo de planejamento, organização e controle dessas empresas. Segundo Oliveira (1994), a informação também propicia à empresa um profundo conhecimento e o uso eficiente da sua estrutura a partir de seus recursos disponíveis (pessoas, materiais, equipamentos, tecnologia, dinheiro, informação), facilitando o planejamento, organização e controle dos processos, enfim, a gerência do negócio, tendo como propósito básico habilitar a empresa a alcançar seus objetivos.

Usuários e Limitações:

Diz-se que os usuários das informações contábeis já não são somente os proprietários, os gestores e os colaboradores (usuários internos); entende-se que outros usuários também têm interesse em saber sobre uma empresa: sindicatos, governo, fisco, investidores, credores e outros (usuários externos). Ampliando o leque dos usuários potenciais da Contabilidade, reforça-se a necessidade de uma empresa evidenciar (demonstrar) suas realizações para a sociedade em sua totalidade. Inicialmente, a Contabilidade tinha por objetivo informar ao dono qual foi o lucro obtido numa empreitada comercial (Basso, 2005).

Em tempos de capitalismo moderno, somente informar os números relativo ao lucro não é suficiente. Os sindicatos precisam saber qual a capacidade de pagamentos de salários, o governo tem interesse em saber a agregação de riqueza à economia, isto é, o quanto a empresa agregou valor ao produto desde a compra até a venda e a capacidade de pagamento de impostos, os ambientalistas exigem conhecer a contribuição para o meio ambiente, os credores querem calcular o nível de endividamento e a possibilidade de pagamento das dívidas, os gerentes das empresas precisam de informações para subsidiar o processo decisório e reduzir as incertezas, e assim por diante.

Silva (2005) informa que as informações contábeis apresentam algumas limitações. Como elas provêm de uma coleta de dados quantitativos, expressos em valores monetários, fica difícil demonstrar os dados referentes a aspectos não mensuráveis monetariamente, tais como: perfil do quadro diretivo da empresa, potencialidades e ameaças do mercado, nível tecnológico, agressão ao meio ambiente provocada pela empresa e comprometimento da empresa com a satisfação de seus clientes e empregados. Segundo Matarazzo (1993), outro problema sério enfrentado pelas empresas é a defasagem da informação. As análises normalmente são feitas com base em demonstrativos de anos anteriores e que podem, principalmente numa economia instável, não traduzir a situação atual da organização.

Também a veracidade das informações pode ser questionada em algumas empresas que manipulam suas demonstrações financeiras. As limitações das informações contábeis, porém, não são suficientes para eliminar sua utilidade, cabendo ao analista buscar informações complementares, mesmo que sejam indicadores não-financeiros. Diante desse quadro, pode-se afirmar que a finalidade da Contabilidade é planejar e colocar em prática um sistema de informação para uma organização com ou sem fins lucrativos.

2 Amplitude da Análise Financeira:

Como estudado na Unidade 1, a Análise Financeira é um dos ramos da Contabilidade Gerencial; sendo assim, a partir da Unidade 2 passamos a abordar este tema. Para tanto, apresentamos nesta Unidade três objetivos principais:

• Entender a análise financeira, seus objetivos e áreas afins; • Verificar o papel do analista financeiro e • Entender a relevância da informação contábil financeira no processo decisório.

Esses temas serão trabalhados nas próximas três seções a seguir, em que faremos a introdução da análise financeira de forma clara e objetiva com vistas ao seu melhor aprendizado.

Conceitos e Objetivos da Análise Financeira:

A globalização do mercado e a internacionalização das empresas em função da concorrência entre os vários países têm originado, nas últimas décadas, mudanças significativas no mercado empresarial. O avanço tecnológico possibilita a produção de bens a preços cada vez mais competitivos e os meios de transporte e comunicação permitem que estes recursos movimentem-se rapidamente por todo o planeta. Observa-se no cenário brasileiro uma alteração na postura das empresas para competirem e sobreviverem no mercado, utilizando-se para tanto dos mais diversos artifícios, como: a redução de custos, a terceirização de atividades, o remodelamento da estrutura produtiva, enfim, um gerenciamento adequado dos recursos financeiros (Matarazzo, 1993).

É justamente neste ambiente instável e turbulento que a Análise Financeira, também chamada Análise de Balanços, emerge como um dos instrumentos mais importantes no processo de gerenciamento contábil global. Como bem expõe Silva (2005), a análise financeira de uma empresa consiste num exame minucioso dos dados financeiros disponíveis sobre a organização, bem como das condições internas e externas que a afetam financeiramente.

A Análise de Balanços objetiva extrair informações das demonstrações financeiras para a tomada de decisões. Segundo Matarazzo (1993), as demonstrações financeiras fornecem uma série de dados sobre a empresa, de acordo com as regras contábeis. A Análise de Balanços transforma esses dados em informações, e estas serão mais eficientes à medida que os dados tiverem melhor qualidade. As técnicas de Análise de Balanços visam ao detalhamento dos demonstrativos contábeis que são o Balanço Patrimonial e Demonstração de Resultado do Exercício, os quais são importantes para o conhecimento econômico-financeiro da empresa, bem como dos concorrentes e fornecedores.

O mais importante do instrumento de Análise de Balanços é a sua utilização internamente pela empresa, o que permite um acompanhamento mensal dos indicadores escolhidos, sendo possível identificar tendências seguras e obter uma visão real das operações e do patrimônio empresarial, possibilitando medidas corretivas do rumo dos negócios, se as conclusões do acompanhamento analítico dos indicadores assim o exigirem.

Áreas Afins:

Devido a sua amplitude, como não poderia deixar de ser, a análise financeira de empresas relaciona-se a várias outras áreas, como Contabilidade, Administração Financeira, Economia, Direito, Estatística, Marketing, Produção e Recursos Humanos, por exemplo, cujas ações podem acarretar efeitos financeiros. A área financeira tem como atribuição fornecer informações corretas, precisas e atualizadas às demais áreas, para que estas possam tomar decisões financeiramente adequadas (Iudicibus, 1988).

A Contabilidade é um dos componentes curriculares que mais se relaciona com a análise financeira, justamente porque fornece as demonstrações financeiras que são a base de seu processo. A análise financeira, contudo, para ser consistente, não pode limitar-se aos dados contábeis, devendo, portanto, também interpretá-los e explicá-los à luz de conhecimentos que transcendem o âmbito da Contabilidade. Como visto até agora, a informação contábil-financeira é imprescindível para o gerenciamento dos negócios atuais e o planejamento do futuro, visando a subsidiar o processo decisório. Os demonstrativos contábeis e demais informações destinadas aos acionistas e aos diversos grupos de usuários interessados prestam grande contribuição na avaliação dos riscos e das potencialidades de retorno da empresa. Essas demonstrações financeiras representam um canal de comunicação da empresa com os diversos usuários internos e externos.

O Analista Financeiro:

O analista financeiro vale-se de uma série de cálculos matemáticos, traduzindo os demonstrativos contábeis em indicadores de análise de balanço. Esses indicadores buscam também evidenciar as características das principais integrações existentes entre a situação apresentada pelo balanço e a dinâmica da empresa representada pela demonstração de resultados.

Todos os cálculos são baseados no Balanço Patrimonial e na Demonstração de Resultados. Em razão disso, fica evidente que o mais importante para o analista financeiro não é apenas saber calcular ou interpretar os indicadores, mas possuir um conhecimento profundo dessas duas principais peças contábeis. Nesse sentido a Análise de Balanço, em teoria, poderia ser exercida sem os indicadores, bastando o conhecimento aprofundado dos demonstrativos contábeis básicos. Sabe-se, entretanto, que tais indicadores e as técnicas de Análise de Balanço agilizam sobremaneira o processo de avaliação da empresa.

Síntese Final:

Ao final desta unidade o aluno deve ser capaz de entender a amplitude da análise financeira, saber definir esta técnica, quais seus objetivos e áreas afins, bem como entender qual o papel do analista financeiro. Como já referido anteriormente, é importante ao você concluir esta unidade que não reste nenhuma questão obscura, pois poderá dificultar seu entendimento das próximas unidades.

Demonstrações Financeiras:

Nesta Unidade você conhecerá as Demonstrações Financeiras Obrigatórias, aprofundando seu conhecimento na composição da estrutura das demonstrações financeiras básicas. Para tanto apresentaremos três tópicos centrais:

• Conhecer as Normas e Padronização das Demonstrações Financeiras Obrigatórias;

• Conhecer quais são as Demonstrações Financeiras e

• Entender a composição patrimonial e do Resultado do Exercício, bem como a definição dos itens que compõem as demonstrações financeiras básicas.

Esses temas serão trabalhados nas próximas três seções, por meio das quais você conhecerá as Demonstrações Financeiras Obrigatórias e estudará detalhadamente a estrutura das demonstrações financeiras básicas e a classificação e definição dos itens que as compõem.

As Normas e Padronização:

A padronização das demonstrações financeiras para fins de análise tem por finalidade levar as peças contábeis a um padrão que atenda às diretrizes técnicas internas da instituição ou do profissional, facilitando o trabalho do analista financeiro, independentemente de que o mesmo esteja desenvolvendo a análise para tomar a decisão de investimentos, a decisão de crédito ou tenha qualquer outro objetivo.

Há todo um aparato legal e conceitual que orienta os profissionais da área contábil na elaboração das demonstrações financeiras, isto é, do balanço, da demonstração de resultado do exercício, da demonstração das mutações do patrimônio líquido e da demonstração de fluxo de caixa, quando for o caso. Segundo Martins (1996), a legislação comercial, tributária, a Comissão de Valores Mobiliários (CVM), o Conselho Federal de Contabilidade, o Instituto Brasileiro de Contadores (Ibracon), são alguns dos órgãos nacionais que cuidam de normas contábeis.

Na esfera internacional o Ifac (Internacional Federation of Accounting), o Iasc (Internacional Accouting Standards Committee) e até a Organização das Nações Unidas são exemplos de instituições que têm preocupação com a qualidade das informações e que emitem normas e orientações de natureza contábil. Assim sendo, as exigências externas, da legislação, dos princípios contábeis geralmente aceitos e de outras normas visando a regulamentar os procedimentos contábeis têm grande validade na medida em que podem transmitir segurança ao analista quanto às técnicas e padronizações adotadas pela empresa na elaboração das demonstrações financeiras.

As Principais Demonstrações Financeiras:

Para melhor entendermos este tópico, vamos realizar alguns esclarecimentos sobre terminologias adotadas na análise financeira: o resultado do exercício corresponde ao valor obtido da diferença entre receitas e despesas, e pode representar lucro se as receitas forem maiores que as despesas, ou prejuízo, sendo estas menores que as despesas. Outra terminologia utilizada refere-se a exercício social. Esta representa um período de 12 meses, que é a base para apurar o resultado ou levantar o balanço da empresa, podendo iniciar e terminar em qualquer época do ano. Ressalta-se, no entanto, que o mais usual é que o exercício social comece em 1º de janeiro e termine em 31 de dezembro.

Ainda exercícios futuros, exercícios seguintes e exercícios subsequentes têm a mesma definição e referem-se a períodos posteriores ao levantamento da demonstração, não sendo necessariamente o próximo. A Lei 6.404/76, segundo Silva (2005), obriga à elaboração de algumas demonstrações financeiras. Vejamos o que diz em seu artigo 176, o qual foi alterado em 28 de dezembro de 2007 pela Lei 11.638: Ao fim de cada exercício social, a Diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I – balanço patrimonial;

II – demonstrações dos lucros ou prejuízos acumulados;

III – demonstração do resultado do exercício;

IV – demonstração de fluxo de caixa e

V – se companhia aberta, demonstração do valor adicionado.

Ressalte-se que uma companhia fechada, com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e publicação da demonstração do fluxo de caixa. Assim sendo, a legislação obriga às sociedades anônimas e demais sociedades mercantis à elaboração destas demonstrações financeiras, que por sua vez são complementadas por notas explicativas e outros quadros analíticos necessários para o esclarecimento da situação patrimonial e dos resultados do exercício.

Obviamente, o ideal seria que as empresas dispusessem de informações sobre seus resultados e sua solidez, independentemente de qualquer obrigatoriedade legal, de modo que houvesse a imposição cultural e profissional no sentido de orientar suas decisões a partir de análises realistas e fundamentadas em informações fidedignas.

3 Demonstrações Financeiras Básicas:

As demonstrações financeiras básicas são duas:

1) Balanço Patrimonial e 2) Demonstração do Resultado do Exercício (DRE).

A primeira evidencia as informações do ponto de vista patrimonial, isto é, bens, direitos e obrigações; já a segunda apresenta o comportamento dos itens que compõem o resultado (as receitas e despesas) em um determinado período. A seguir você conhecerá cada uma delas em detalhe.

BALANÇO PATRIMONIAL:

A Contabilidade retrata, por meio do balanço, a situação patrimonial da empresa em determinada data, propiciando aos analistas o conhecimento de seus bens e direitos, de suas obrigações e de sua estrutura patrimonial. Sinteticamente, o balanço retrata a posição patrimonial da empresa em determinado momento, composta por bens, direitos e obrigações. É a fotografia da empresa em determinado momento, normalmente por ocasião do encerramento do exercício social. Para melhor compreendê-lo,vamos dividir seu estudo em duas partes: Composição Patrimonial e Estrutura do Balanço Patrimonial.

Composição Patrimonial:

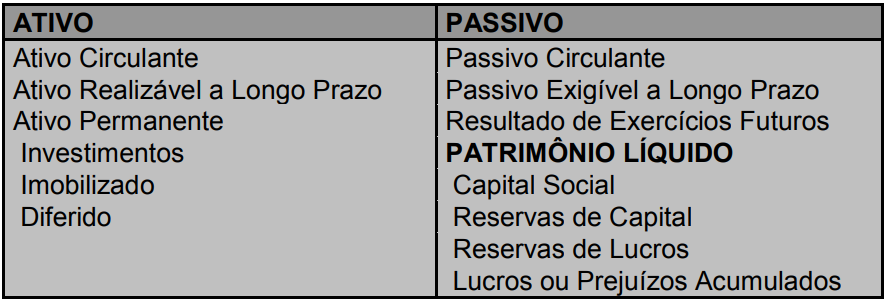

O Balanço Patrimonial é dividido em dois grandes blocos: ativo e passivo. O ativo mostra tudo o que existe concretamente na empresa, na estática patrimonial; representa as aplicações de recursos. Todos os bens ou direitos devem ser comprovados por documentos, que podem ser tocados ou vistos. Ainda encontram-se no Balanço Patrimonial as despesas antecipadas e as diferidas, as quais representam investimentos que beneficiarão exercícios futuros.

O passivo é expresso pelo passivo exigível e pelo patrimônio líquido, que mostram as origens dos recursos que se encontram investidos no ativo. É preciso lembrar, porém, que as demonstrações mostram apenas os fatos registráveis, segundo os princípios contábeis, ou seja, os fatos objetivamente mensuráveis em dinheiro, como compras, vendas, pagamentos, recebimentos, depósitos, débitos em conta, despesas incorridas, receitas faturadas, etc., deixando de lado uma série inumerável de fatos, como marcas, participação de mercado, imagem, tecnologia, os quais só podem ser contabilizados, isto é, registrados, quando forem avaliados por técnicos especialistas, com capacidade para determinar o valor destes intangíveis.

Conforme a Lei 6.404/76 alterada em 28 de dezembro de 2007 pela Lei 11.638, o Balanço Patrimonial deve conter os seguintes grupos de contas:

A seguir vamos detalhar cada um destes subitens:

ATIVO; O Ativo representa as aplicações dos recursos. São de natureza devedora, isto é, aumentam quando são debitadas e diminuem quando são creditadas. Estas contas estão dispostas segundo a ordem de liquidez. Assim, as contas com maior liquidez são as que aparecem na parte superior do ativo, e as de mais difícil realização, na parte inferior. Por isso é que o dinheiro aparece em primeiro lugar, por representar o ativo de liquidez imediata. Fazem parte deste grupo os Bens, representados pelo caixa, estoques, veículos, máquinas, entre outros, e os Direitos, sendo representados pelos valores a receber, ações de outras empresas, depósitos bancários, entre outros. Atenção para o fato de que no grupo do Ativo existem as contas redutoras, que têm esta denominação por apresentarem natureza contrária ao seu grupo de origem, o Ativo.

Ativo Circulante:

O primeiro grupo de ativo, Ativo Circulante, compreende as seguintes subdivisões:

- Disponibilidades – são compostas por recursos financeiros possuídos pela empresa que podem ser utilizados imediatamente, sem restrições, tais como: caixa, bancos conta movimento, aplicações de liquidez imediata;

- Créditos – são os direitos que a empresa possui para receber em um futuro próximo. Expressam as contas a receber de clientes, a provisão para devedores duvidosos e os descontos de duplicatas;

- Despesas de Exercícios Seguintes – são as aplicações de recursos em bens e serviços que no exercício subsequente irão se transformar em despesas, tais como contrato de seguro com prazo de vigência para 12 meses, contrato de aluguel com prazo determinado.

- Estoques – são as aplicações de liquidez não imediata. Para se transformarem em disponibilidades os créditos precisam ser vendidos.

Ativo Realizável a Longo Prazo:

No segundo grupo do ativo aparecem os direitos realizáveis a longo prazo, quais sejam, os direitos realizáveis após o término do exercício social seguinte, que como já referido anteriormente é o mesmo que exercício social subseqüente, tais como os valores a receber de sociedades coligadas e/ou controladas, contas a receber a longo prazo, entre outras.

Ativo Permanente:

É no terceiro e último grupo que estão os investimentos, o imobilizado e o ativo diferido:

- Os investimentos – neste grupo estão classificados os bens e direitos que não são utilizados na atividade operacional da empresa, tais como imóveis destinados à locação, obras de arte, investimentos em ouro e as participações em outras empresas.

- O imobilizado – compreende os itens que tenham por objeto bens destinados à manutenção das atividades da empresa, ou exercidos com essa finalidade, inclusive os de propriedade industrial e comercial. É representado por bens tangíveis ou intangíveis que são utilizados nas atividades da empresa, que tenham vida superior a um ano, relevância do valor e que não sejam destinados à venda. São exemplos os imóveis e terrenos, desde que estejam sendo utilizados na atividade-fim da empresa, máquinas e equipamentos, equipamentos de informática, veículos, móveis e instalações, imobilizações em andamento, entre outros.

- O ativo diferido – neste grupo do ativo permanente estão as aplicações de recursos em despesas que contribuirão para a formação de resultados de mais de um exercício social, compreendendo itens intangíveis, cuja amortização ocorrerá durante o período em que estiverem contribuindo para a formação do resultado da empresa. Representa basicamente os gastos pré-operacionais que possuem baixa liquidez, sem potencialidade de realização direta de seus valores, isto é, a venda. Podemos citar como exemplo os gastos de preparação do local para funcionamento de uma empresa, efetuados antes de sua abertura, e ainda os gastos realizados com pesquisa e desenvolvimento de um novo produto.

PASSIVO:

O passivo representa as fontes, também conhecidas como origem de recursos utilizadas pela empresa, podendo tais recursos serem provenientes de terceiros (dívidas) ou dos sócios por meio de aporte de capital ou de lucro gerado pela própria empresa. São de natureza credora, isto é, aumentam com o crédito e diminuem com o débito. Como já mencionado no Ativo, também o grupo do Passivo possui contas redutoras; têm esta denominação por apresentarem natureza contrária ao seu grupo de origem, o Passivo.

Passivo Circulante:

O passivo circulante compreende obrigações vencíveis no exercício social seguinte. As mais freqüentes são: fornecedores, salários e encargos sociais, impostos e taxas, empréstimos em instituições financeiras, debêntures, ou seja, os títulos de créditos. Tais títulos normalmente são de longo prazo, mas também podem ser negociados no curto prazo.

Passivo Exigível a Longo Prazo:

Estas obrigações de longo prazo são caracterizadas por terem seus vencimentos após o término do exercício seguinte, isto é, num prazo superior a um ano. As mais frequentes são: financiamentos, debêntures de longo prazo, tributos, etc.

Resultado de Exercícios Futuros:

Neste grupo são classificadas as receitas de exercícios futuros, diminuídas dos custos e despesas correspondentes a tais receitas. Este grupo quase não aparece mais nas demonstrações, pois os profissionais têm evitado a utilização desta terminologia.

PATRIMÔNIO LÍQUIDO:

Por fim, no passivo consta o Patrimônio Líquido, que representa a parte da empresa que pertence a seus proprietários. Ele representa as fontes próprias à disposição da empresa. É subdividido em:

Capital Social:

No caso das sociedades anônimas, o capital social pode ser representado pelas ações, ou por cotas, quando se trata de uma sociedade por cotas de responsabilidade limitada. Neste grupo encontramos duas contas:

- Capital subscrito – que representa o capital total registrado no ato da abertura da empresa. Na subscrição, ou seja, no registro da empresa, o acionista ou sócio assume o compromisso perante a própria empresa de participar de seu capital social, adquirindo determinada quantidade de suas ações ou de suas cotas. A integralização do capital ocorre quando o sócio ou acionista efetua o pagamento à empresa pelas ações ou cotas que havia subscrito.

- Capital a integralizar – esta conta representa as parcelas de capital que foram subscritas pelos acionistas ou proprietários das empresas e que ainda não foram integralizadas. É uma conta redutora do capital subscrito. Cabe salientar que as ações em tesouraria (aquelas adquiridas pela própria empresa) devem ser deduzidas do patrimônio líquido.

Reservas:

Representam parte do lucro da empresa deixado à disposição para ser utilizado quando necessário. Fazem parte deste grupo as seguintes contas.

- Reservas de capital – estas constituem-se numa espécie de reforço ao capital social. Assim, capital social, reservas e lucros ou prejuízos acumulados compõem o patrimônio líquido da empresa. Estas compreendem: ágio na emissão de ações, alienação de partes beneficiárias, alienações de bônus de subscrição, prêmio recebido pela emissão de debêntures, doação de bens, subvenções recebidas pelas empresas e correção monetária do capital realizado.

- Reservas de lucros – são constituídas a partir do lucro da empresa no período. Destacam-se: as reservas legais, estatutárias, para contingência e as reservas de lucros a realizar.

- Lucros ou prejuízos acumulados – nesta conta encontra-se o que restou do lucro da empresa após a constituição das reservas, distribuição de dividendos e pagamentos das participações estatutárias no lucro.

4 Estrutura do Balanço Patrimonial:

Como referido anteriormente, o Balanço Patrimonial é estruturado por meio do ativo e do passivo. O ativo mostra onde a empresa aplicou os recursos, ou seja, quais são os bens e direitos de que dispõe. O passivo retrata de onde vieram os recursos, isto é, quais são as fontes ou origens de recursos da empresa.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE):

A primeira demonstração financeira básica que você estudou foi o Balanço Patrimonial. A segunda é a Demonstração do Resultado do Exercício, que também é reconhecida pela sigla DRE. Esta demonstração mostra o lucro ou o prejuízo obtido pela empresa no período. Expressa o desempenho econômico, por meio das receitas dos custos e despesas de um período, para apurar o resultado. É uma demonstração dos aumentos e reduções causados ao Patrimônio Líquido pelas operações da empresa. As receitas representam normalmente aumento do Ativo, pelo ingresso de novos elementos. As despesas representam redução do Patrimônio Líquido, por meio da redução do ativo ou do aumento do passivo exigível (Silva, 2005).

Objetivamente a Demonstração do Resultado do Exercício – DRE – é o confronto entre receitas e despesas, ou seja, a partir dessa demonstração pode-se obter os valores correspondentes ao lucro ou ao prejuízo da empresa. Quando as receitas do período forem maiores que as despesas e custos temos um lucro e quando as despesas e custos forem maiores que as receitas temos um prejuízo.

Cabe salientar que a DRE retrata apenas o fluxo econômico e não o fluxo monetário (fluxo de dinheiro). Sendo assim, o resultado obtido pela empresa em um dado período não representa o saldo da conta caixa desse mesmo período, mas reforça o fato de que lucro não significa saldo positivo no caixa ou prejuízo pode não representar saldo negativo. Vamos imaginar uma situação considerando que determinada empresa obteve prejuízo. Esse prejuízo e as consequentes dificuldades de recursos financeiros levaram essa empresa a buscar um financiamento.

O saldo do caixa será positivo, porém o resultado da empresa continua sendo negativo. Para a DRE não importa se uma receita ou despesa tem reflexos em dinheiro, basta apenas que afete o Patrimônio Líquido, entre duas datas. É apresentada de forma dedutiva (vertical), ou seja, das receitas subtraem-se os custos e as despesas e em seguida indica-se o resultado (lucro ou prejuízo). Para entender melhor a DRE vamos organizar o seu estudo em 3 partes: a composição dos resultados, as diferentes fases do lucro e a estrutura da DRE.

A composição dos resultados Como o próprio nome indica, para realizarmos a composição do resultado é necessário uma composição de itens:

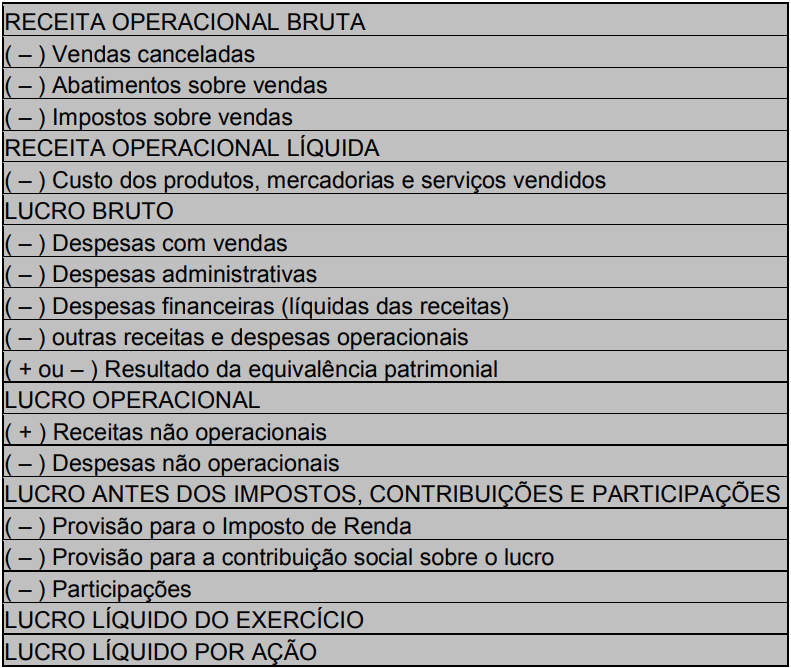

a) Receita Operacional: A Receita Operacional decorre das operações normais e habituais da empresa. Se a empresa é comercial, decorre das vendas das mercadorias, se é de prestação de serviços, decorre dos serviços prestados.

Dentro do item Receita Operacional você poderá encontrar:

1) Receita operacional bruta;

2) Vendas canceladas;

3) Abatimentos sobre vendas;

4) Impostos incidentes sobre vendas e

5) Receita operacional líquida.

a.1) Receita operacional bruta – ROB Representa o faturamento bruto da empresa. É também denominada vendas brutas. Estas vendas ocorrem durante o ano e os preços unitários da venda de determinados produtos pode variar ao longo do próprio exercício social.

a.2) Vendas canceladas: Vendas canceladas são aquelas decorrentes das devoluções efetuadas pelos clientes, em função de os produtos não atenderem as suas especificações, apresentarem defeitos ou por qualquer outra razão. São aquelas vendas que não se efetivaram de fato, e que, por razões de registro contábil, assim são denominadas.

a.3) Abatimentos sobre vendas: Os abatimentos são decorrentes de descontos especiais concedidos aos clientes em função de defeitos apresentados, por exemplo.

a.4) Impostos incidentes sobre vendas: No caso de impostos incidentes sobre vendas, trata-se de valores que foram transferidos pela empresa para os governos federal (IPI), estadual (ICMS) ou municipal (ISS), por exemplo. A empresa é mera depositária destes recursos, porém eles são registrados na Contabilidade.

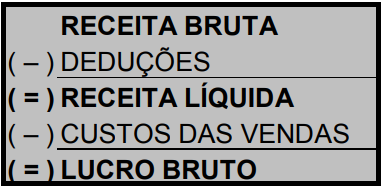

a.5) Receita operacional líquida – ROL: A receita operacional líquida é efetivamente a parte da receita que ficará para a empresa cobrir seus custos e despesas e para gerar lucro. Origina-se da dedução das devoluções, abatimentos e impostos incidentes sobre vendas da receita operacional bruta.

b) Custo dos Produtos, Mercadorias ou Serviços Vendidos: A expressão custo das vendas é bastante genérica, devendo, por essa razão, ser especificada por setor da economia:

- Para empresas industriais o custo das vendas é denominado Custo dos Produtos Vendidos (CPV).

- Para as empresas comerciais o custo das vendas é denominado Custo das Mercadorias Vendidas (CMV).

- Para as empresas prestadoras de serviços o custo das vendas é denominado Custo dos Serviços Prestados (CSP).

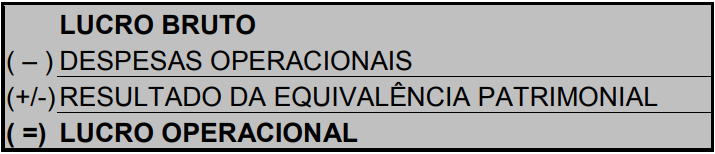

c) Lucro Bruto: É a diferença entre a receita operacional líquida e o custo dos produtos, mercadorias ou serviços vendidos.

d) Despesas Operacionais: Despesas operacionais são as necessárias para vender os produtos, administrar a empresa e financiar as operações. Enfim, são todas as despesas que contribuem para a manutenção da atividade operacional da empresa. Seus principais grupos são:

- 1) Despesas com vendas;

- 2) despesas administrativas;

- 3) despesas financeiras e

- 4) resultado de equivalência patrimonial.

Na sequência o conceito que define cada uma desses grupos:

d.1) Despesas com vendas: Abrangem desde a promoção do produto até sua colocação junto ao consumidor (comercialização e distribuição). São despesas com o pessoal da área de vendas, comissões sobre vendas, salários e encargos do pessoal da área de vendas, aluguéis relativos aos escritórios de vendas, material de escritório, propaganda e publicidade, marketing. Também a provisão para devedores duvidosos é considerada uma despesa operacional com vendas, porém não dedutível para fins de apuração do lucro tributável.

d.2) Despesas administrativas: São aquelas necessárias para administrar (dirigir) a empresa. De maneira geral, são gastos nos escritórios que visam à direção ou à gestão da empresa. Podem-se citar como exemplo: honorários administrativos, salários e encargos sociais do pessoal administrativo, aluguéis, materiais e seguro dos escritórios, depreciação de móveis e utensílios, assinatura de jornais e periódicos, etc.

d.3) Despesas financeiras: São remunerações aos capitais de terceiros, tais como juros pagos ou incorridos, comissões bancárias, correção monetária pré-fixada sobre empréstimos, descontos concedidos, juros de mora pagos, etc. As despesas financeiras devem ser compensadas com as receitas financeiras (conforme disposição legal), isto é, estas receitas são deduzidas daquelas despesas.

d.4) Resultado de equivalência patrimonial: Conforme o artigo 248 da Lei 6.404, é obrigatório o uso do método da equivalência patrimonial para avaliação dos investimentos relevantes em sociedades coligadas, sob cuja administração tenha influência ou de que participe com 20% ou mais do capital social, e em sociedades controladas. É considerado relevante o investimento em cada sociedade controlada ou coligada se o valor contábil é igual ou superior a 10% do patrimônio líquido da companhia ou se no conjunto de sociedades controladas e coligadas esse valor for igual ou superior a 15%. No caso das sociedades anônimas de capital aberto, elas devem avaliar seus investimentos em sociedades controladas pelo método da equivalência patrimonial, independentemente de o investimento ser ou não relevante. Por este método, a empresa investidora irá reconhecer em sua demonstração de resultado uma parcela do lucro ou prejuízo da empresa na qual tem investimentos, na proporção de sua participação no capital da outra.

e) Lucro Operacional: O lucro operacional é o lucro bruto menos as despesas operacionais, mais o ganho ou perda por equivalência patrimonial.

f) Receitas e Despesas não Operacionais Este item que integra a composição do resultado de uma empresa pode se subdividir em:

- 1) Receitas não operacionais e

- 2) Despesas não operacionais.

Saiba como elas são constituídas:

f.1) Receitas não operacionais: Por receitas não operacionais entendem-se os valores relativos às receitas decorrentes de transações eventuais, isto é, algo que não é recorrente, que não se repete habitualmente. Exemplo: lucro obtido na venda de ativo imobilizado, ou ganho na alienação de um investimento, etc.

f.2) Despesas não operacionais Seriam os valores atinentes às perdas em transações eventuais, como prejuízos na venda de bens do imobilizado, ou na alienação de investimentos. Perdas eventuais decorrentes de incêndios ou inundações, sem que haja cobertura de seguros, também são classificadas como despesas não operacionais.

g) Lucro Antes dos Impostos, Contribuições e Participações: Compreende o lucro do período antes de deduzir o Imposto de Renda, a Contribuição Social e as participações estatutárias no lucro.

h) Imposto de Renda, Contribuição Social e Participações: O Imposto de Renda do exercício é uma percentagem do lucro tributável. Este se distingue do lucro contábil que aparece na demonstração de resultado. Segundo a legislação fiscal, o lucro real (lucro tributável) é o lucro líquido do exercício, mais as despesas não dedutíveis (consideradas na apuração do lucro líquido), menos os valores autorizados pela legislação tributária, que não tenham sido computados na apuração do lucro líquido, menos as receitas não tributáveis. A provisão constituída pela empresa para o Imposto de Renda é debitada no resultado do exercício e creditada como obrigação no passivo circulante ou no exigível a longo prazo.

A contribuição social é outra parcela que é calculada com base no lucro da empresa, sendo recolhida ao governo federal, conforme determinado na Constituição Brasileira. As participações estatutárias representam parcelas dos lucros destinadas aos empregados, diretores, debenturistas ou a portadores de partes beneficiárias, por exemplo. Chegamos ao último dos itens que podem integrar a composição dos resultados de uma empresa.

i) Lucro Líquido do Exercício Após a apuração do lucro, já debitados o Imposto de Renda e a contribuição social, faz-se a dedução das participações previstas nos estatutos e aí se encontra o lucro líquido, que é a sobra líquida à disposição dos sócios ou acionistas.

5 As diferentes fases do lucro:

Como indicado no início do estudo da DRE, sua análise foi dividida em 3 partes para facilitar o entendimento. Após termos detalhado a primeira parte, constituída pela composição dos resultados, passamos à segunda parte, que são as diferentes fases do lucro. Este item, no entanto, também merece uma subdivisão:

a) Lucro Bruto;

b) Lucro Operacional;

c) Lucro Antes dos Impostos, Contribuições e Participações e

d) Lucro Líquido do Exercício.

Vamos às definições de cada um e à fórmula pela qual se chega a cada um desses valores.

a. Lucro Bruto: O resultado obtido da diferença entre a receita operacional líquida e o Custo da Mercadoria Vendida – CMV, Custo do Produto Vendido – CPV ou Custo do Serviço Vendido – CSV, é o chamado lucro bruto. E a margem bruta é a relação percentual entre o lucro bruto e a receita líquida.

Ou ainda:

(Receita bruta) – (Deduções) = Receita líquida.

(Receita líquida) – (Custos das vendas) = Lucro bruto.

b. Lucro Operacional: O lucro operacional é o lucro bruto menos as despesas operacionais, mais ou menos o efeito (ganho ou perda) de equivalência patrimonial. Pode ser visualizado pelo seguinte esquema, que parte do anterior:

Ou ainda: (Lucro bruto) – (despesas operacionais) -/+ (resultado de equivalência patrimonial) = Lucro operacional

c. Lucro Antes dos Impostos, Contribuições e Participações: Compreende o lucro do período antes de deduzir o Imposto de Renda, a contribuição social e as participações estatutárias no lucro. É o mesmo que o lucro operacional mais as receitas não operacionais, menos as despesas não operacionais.

Ou ainda: (Lucro operacional) – (despesas não operacionais) + (receitas não operacionais) = Lucro antes do IR, contribuição social e participações

d. Lucro Líquido do Exercício: O lucro líquido é obtido depois de computarmos todas as receitas e deduzirmos os custos e despesas. O lucro líquido, portanto, é a parcela do resultado do período que sobrou para os acionistas ou sócios.

O lucro líquido terá sua destinação orientada segundo os estatutos ou contrato social da empresa, segundo a assembléia dos acionistas ou decisão dos sócios e de acordo com a Lei das Sociedades Anônimas, que determina que 5% do lucro líquido do exercício, antes de qualquer destinação, deverão constituir a reserva legal, que não pode exceder 20% do capital social. Seguramente o lucro líquido é um dos itens mais importantes para os proprietários da empresa, pois possibilitará o retorno sobre os investimentos.

A estrutura da DRE:

Chegamos ao final do estudo da DRE, dividido em 3 partes das quais já vencemos duas. Nesta última vamos conhecer a estrutura legal sugerida para elaboração da DRE.

Síntese Final:

Após a terceira unidade você conhecerá as demonstrações financeiras obrigatórias, bem como os itens que compõem as demonstrações financeiras básicas (Balanço Patrimonial e DRE) e suas definições. É imprescindível que o aluno tenha claro a estrutura patrimonial, a composição de capital (próprio de terceiros) e a composição do resultado, os quais foram amplamente discutidos no tópico que abordou o Balanço Patrimonial e a Demonstração de Resultados.

Ressaltamos a importância de não seguir em frente sem o claro entendimento de tais demonstrações, bem como dos termos técnicos utilizados, uma vez que estes servirão de base efetivamente para qualquer análise financeira.

6 Demonstração Financeira Complementar:

Dando continuidade ao estudo das demonstrações financeiras obrigatórias, na unidade quatro você conhecerá a demonstração financeira complementar mais usual e sua composição, bem como as Notas Explicativas que acompanham as demonstrações financeiras.

Para tanto apresentaremos dois objetivos principais:

- Conhecer a composição da Demonstração Financeira complementar mais usual e

- Conhecer os relatórios que acompanham as demonstrações financeiras.

Esses temas serão trabalhados nas próximas duas seções:

1) Demonstrações de Lucros ou Prejuízos Acumulados (DLPA) e

2) Relatórios que Acompanham as Demonstrações Financeiras, nas quais você conhecerá a estrutura da demonstração financeira complementar e a classificação dos itens que a compõem de forma detalhada.

Demonstração de Lucros ou Prejuízos Acumulados (DLPA):

Apenas uma parte do lucro líquido é distribuída para os proprietários da empresa, em forma de dividendos. A maior parcela, normalmente, é retida na empresa e reinvestida no negócio. A destinação (canalização) do lucro líquido para os proprietários (distribuição de dividendos) ou o reinvestimento na própria empresa (retenção do lucro) serão evidenciados na Demonstração de Lucros ou Prejuízos Acumulados antes de serem indicados no balanço patrimonial.

Na concepção de Silva (2005), o objetivo da demonstração, portanto, é apresentar o saldo de lucros ou prejuízos remanescente do exercício anterior, as alterações ocorridas no exercício, o lucro ou prejuízo do exercício e a destinação dada aos lucros ao final de cada exercício social. Vamos conhecer agora a estrutura desse demonstrativo, bem como cada um dos elementos que o integram.

A ESTRUTURA DO DEMONSTRATIVO:

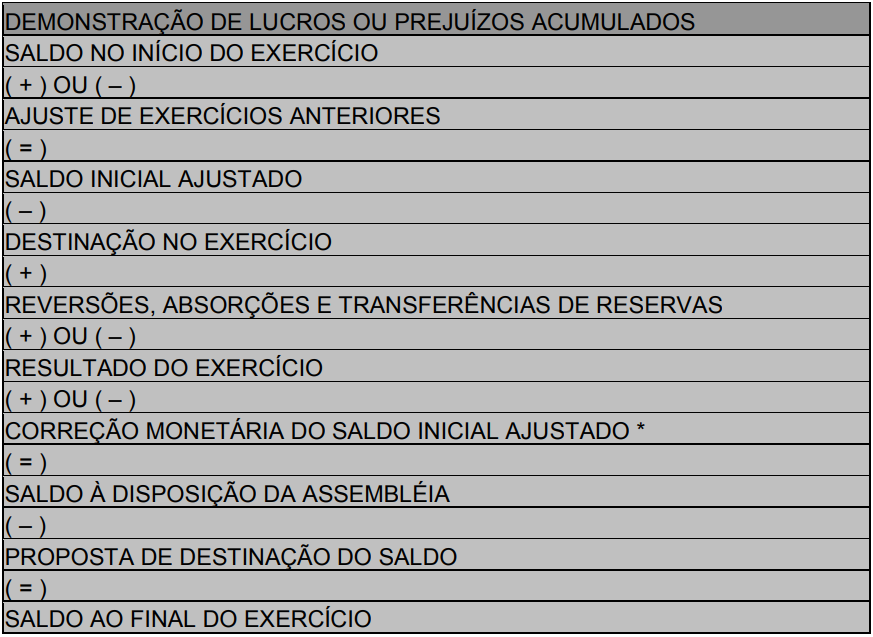

Segundo Iudícibus, no dispositivo legal da Lei 6.404, artigo 186, tem-se a estrutura da demonstração de lucros ou prejuízos acumulados a qual será apresentada a seguir:

OS ELEMENTOS QUE INTEGRAM O DEMONSTRATIVO:

- Saldo no início do período – É o valor contábil remanescente do exercício anterior, ou seja, o saldo da conta lucros ou prejuízos acumulados constante do balanço patrimonial daquele exercício. Este saldo poderá ser credor ou devedor, dependendo se expressar lucros ou prejuízos, respectivamente.

- Ajustes de exercícios anteriores – A compreensão dos lançamentos contábeis de ajustes de exercícios anteriores se reveste de suma importância, pois seu uso indevido ou sua não utilização, quando cabível, causam distorções no resultado do exercício. A Lei 6.404, no § 1º de seu artigo 186, define-os como sendo lançamentos efetuados em decorrência da mudança de critério contábil ou de retificação de erro imputável a exercício anterior, desde que não possam ser atribuídos a fatos subseqüentes. Assim, apenas nestas duas condições eles podem e devem ser feitos.

- Destinação no exercício – É procedimento normal nas empresas que o lucro líquido do exercício, após deduzidas as participações e as provisões para contribuição social e Imposto de Renda, seja destinado já por ocasião do levantamento do balanço patrimonial respectivo. Dessa forma, neste próprio balanço já estarão consignadas as destinações do lucro, sejam elas para reservas, retenções de lucros ou para pagamentos de dividendos, de modo a que o chamado saldo no início do período já tenha sido afetado por estas destinações.

Assim, os acionistas, por ocasião da assembléia geral ordinária destinada à aprovação das contas do exercício anterior, já terão a proposta de destinação dos lucros daquele exercício devidamente contabilizada e constando das respectivas demonstrações financeiras, cabendo a eles aprová-las ou modificá-las. As destinações no exercício, portanto, referem-se a valores acrescidos à proposta original da administração ou a destinações decorrentes de assembléia geral extraordinária, normalmente para aumento do capital social, distribuição de dividendos adicionais ou para aquisição de ações da própria empresa (ações em tesouraria).

- Reversão, absorção e transferência de reservas – Entende-se como reversão o retorno de valores destacados do lucro líquido de períodos anteriores destinados à formação de Reservas Estatutárias, de Reservas de Contingência, de Reservas de Lucros a Realizar e de Reservas de Lucros para Expansão, que voltam à composição de lucros acumulados para redestinação.

A absorção é definida como sendo a utilização de Reservas de Capital, de Reserva Legal e, eventualmente, da Reserva de Reavaliação, na compensação de prejuízos contábeis. Já a transferência é o lançamento contábil de qualquer destinação de reserva, que não se caracterize como reversão ou absorção. O tipo mais comum de transferência é a destinação de reservas para aumento de capital social.

- Correção monetária do saldo inicial ajustado – até 31/12/95 também fazia parte da demonstração o valor da correção monetária do saldo inicial, considerando-se para esta correção as alterações ocorridas no período em função de Ajustes de Exercícios Anteriores, das Destinações do Exercício e das Reversões, Absorções ou Transferências de Reservas.

- Resultado do exercício – é o valor do lucro líquido ou do prejuízo do período, após as participações e as provisões para o Imposto de Renda e a contribuição social. Este valor corresponde ao saldo final da conta transitória intitulada Resultado do Exercício, que é aberta por ocasião do encerramento do exercício social para receber os saldos de todas as contas de resultado, quais sejam, as de receitas, custos e despesas.

- Saldo à disposição da assembléia – é o valor resultante da soma algébrica do saldo inicial da conta de Lucros ou Prejuízos Acumulados, dos Ajustes de Exercícios Anteriores, das Destinações do Exercício, das Reversões, Absorções e Transferências de Reservas e do Resultado do Exercício correspondente à demonstração.

- Proposta de destinação do saldo – determina o artigo 192 da Lei 6.404 que os órgãos de administração da companhia apresentarão à Assembléia Geral Ordinária, juntamente com as demonstrações financeiras, proposta sobre a destinação a ser dada ao lucro líquido do exercício. Deve-se entender a determinação do dispositivo legal não de forma ampla com relação ao próprio saldo de Lucros Acumulados, pois é este valor que fica à disposição da Assembléia Geral. Entender o contrário significaria que o valor remanescente de Lucros Acumulados deveria permanecer eternamente intocável, o que não seria lógico admitir-se.

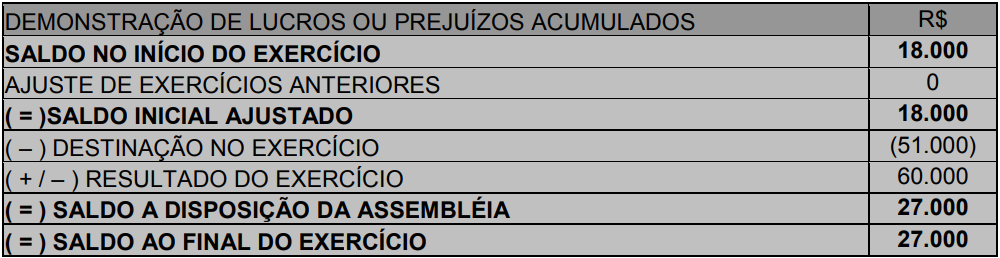

Assim, é com base no saldo total, isto é, o remanescente do período anterior acrescido ou diminuído do resultado do próprio período, que os órgãos de administração farão sua proposta de destinação, mandarão contabilizá-la e ficarão no aguardo da ratificação da assembléia. Para seu melhor entendimento vamos exemplificar a metodologia de elaboração da demonstração de lucros ou prejuízos acumulados.

Considere os seguintes dados:

a) Saldo no início do período R$ 18.000;

b) Saldo no final do exercício R$27.000;

c) Lucro do Exercício R$ 60.000;

d) Proposta de destinação do saldo R$ 51.000.

Para elaborar essa demonstração é bastante simples: basta preencher a estrutura com os dados citados anteriormente nas letras a, b, c e d.

7 Relatórios que Acompanham as Demonstrações Financeiras:

Nesta segunda seção você vai constatar que os relatórios que acompanham as demonstrações financeiras podem ser de dois tipos: notas explicativas e/ou relatório da administração.

a. Notas Explicativas e Pareceres Segundo Iudícibus o § 4º do artigo 176 da Lei 6.404, de 1976, determina que as demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis, necessários para o esclarecimento da situação patrimonial e dos resultados do exercício. A finalidade das notas explicativas é auxiliar e esclarecer o usuário das demonstrações financeiras a entendê-las melhor, de forma a evitar que as mesmas se tornem enganosas. Além do mais, as informações destacadas em notas explicativas devem ser relevantes quantitativa e qualitativamente (Silva).

Quando ocorrerem mudanças nos procedimentos contábeis de um ano para outro, estas devem ser destacadas se a repercussão no resultado for relevante. Podemos citar como exemplo a mudança no critério de avaliação dos estoques e a alteração no método de cálculo de depreciação de ativos. As demonstrações financeiras das companhias abertas são obrigatoriamente auditadas por auditores independentes, registrados na Comissão de Valores Mobiliários – CVM. Por isso estes pareceres integram as demonstrações publicadas, constituindo-se num importante instrumento para o analista.

b. Relatórios da Administração O Relatório da Administração, também chamado de Mensagem aos Acionistas, deve funcionar como uma prestação de contas dos administradores aos acionistas e, ao mesmo tempo, deve fornecer uma análise prospectiva. Tais relatórios também podem apenas submeter as demonstrações financeiras à apreciação dos acionistas, sem apresentar qualquer informação relevante. Por outro lado, podem trazer um conjunto de informações importantes sobre o estágio em que se encontram determinados projetos, o histórico da empresa, os planos futuros, políticas de recursos humanos e investimentos em pesquisa e desenvolvimento (Santos).

Dessa forma, entende-se que o relatório da administração apresenta e comenta a empresa, seus resultados, as expectativas futuras da direção e demais dados relevantes. Para que você entenda melhor o que é este relatório tomamos como exemplo os impactos gerados no patrimônio de uma empresa de terraplanagem a partir de uma transação referente ao contrato de prestação de serviço pelo prazo de 5 anos a uma construtora. Tal relatório deverá explicar a expectativa de resultados durante o período, com argumentos relevantes a respeito.

Síntese Final:

Ao término da Unidade 4 você terá conhecimento da estrutura da demonstração financeira complementar (Demonstração de Lucros ou Prejuízos Acumulados) e de como chagamos a esses dados. Chamamos a atenção novamente para que você não dê sequência ao estudo sem entender claramente os tópicos estudados até o momento. Lembrando o que já foi mencionado anteriormente, as demonstrações financeiras, principalmente o Balanço Patrimonial e a Demonstração de Resultado, são a base para a análise financeira.

8 Preparação das Demonstrações Financeiras para Fins de Análise:

Agora que você já conhece as demonstrações financeiras, apresentaremos ao longo da Unidade 5 os indicadores para atualização das demonstrações financeiras, com vistas a sua uniformidade para fins de análise. Ainda nesta Unidade você conhecerá como ocorre a análise Vertical e Horizontal. Nossos objetivos de aprendizagem são:

- Conhecer os principais indicadores de indexação;

- Conhecer as etapas básicas do processo de análise financeira;

- Entender a definição e como ocorre a análise vertical e horizontal das demonstrações financeiras e

- Conhecer os primeiros cálculos e análises para determinar o capital disponível na empresa.

Esses temas serão trabalhados nas próximas quatro seções:

1) os indicadores de indexação; 2) análise econômico-financeira, 3) análises comparativas vertical, horizontal e combinada e, ainda, 4) os primeiros cálculos.

Sendo assim, iniciaremos apresentando os indicadores de indexação com os demais temas sendo abordados na sequência.

Os Indicadores de Indexação:

Ao visualizar as demonstrações financeiras precisamos ter em mente que nem sempre a Contabilidade pode fornecer uma série de dados precisos sobre a empresa e suas operações. Se não existisse variação nos preços dos bens e serviços transacionados pela sociedade, certamente diminuiria a imprecisão de muitas informações. Apesar de todo o emaranhado de normas, o Balanço Patrimonial e a Demonstração dos Resultados do Exercício ainda apresentam questões complexas relativas à avaliação de seus componentes. Como visto anteriormente, o estudo do Balanço Patrimonial representa a situação da empresa em determinado momento. Segundo Santos (2000), os itens do balanço podem ser avaliados de três formas diferentes:

a) Valor presente – como no caso das disponibilidades. É o valor atual (data da realização do balanço).

b) Valor futuro – como no caso de contas a receber de clientes. São valores a receber no futuro, curto ou longo prazo; tais valores estão registrados na Contabilidade, sem os devidos ajustes.

c) Valor passado – como no caso dos estoques.

Uma questão importante quando se analisa algum demonstrativo financeiro é saber se os valores deste representam de forma fidedigna a situação patrimonial da empresa. Na realidade, todos os itens do balanço deveriam ser avaliados pelo conceito de valor presente. Assim sendo, em consequência das imprecisões que estejam contidas nos itens do ativo, no passivo circulante e no exigível a longo prazo, o patrimônio líquido poderá estar sub ou superavaliado, refletindo tais desvios.

A Lei 6.404/76 obrigava as empresas a procederem à correção monetária do ativo permanente e do patrimônio líquido com a finalidade de aprimorar a qualidade das informações contábeis em virtude dos elevados índices de inflação na época. Posteriormente a Lei 9.249/95, artigo 4º, eliminou a correção monetária das demonstrações financeiras em decorrência de a moeda brasileira apresentar-se estável, em níveis relativamente baixos (Martins, 1996).

Análise Econômico-Financeira:

A análise econômico-financeira consiste no estudo e na aplicação de uma metodologia específica de avaliação de empreendimentos, na busca de respostas precisas quanto à real situação das organizações ou quais os motivos que levaram a apresentar determinado crescimento ou queda (Santos).

Geralmente as perguntas que se fazem sobre qualquer organização são:

- qual é o mercado de atuação da referida organização?

- qual o ramo de atividade (setor) em análise?

- qual a real situação desta organização?

- este ramo de atividade é lucrativo?

- esta organização tem solidez?

- posso conceder crédito para esta organização?

- posso comprar ações desta organização?

As respostas para estas questões e muitas outras mais são consideradas no momento de realizar qualquer operação comercial ou creditícia que envolva uma ou mais organizações, e somente com o estudo dos dados contidos nos relatórios (contábeis) financeiros e com a busca de outras informações correlatas tal averiguação torna-se possível. A avaliação é procedida por meio da metodologia de análise de balanços, a qual tem por objeto os demonstrativos contábeis e as informações quanto à situação econômico-financeira das organizações, para atender a usuários com interesses vários como: decidir sobre concessão de crédito ou investimentos.

A análise se utiliza das informações contidas nos balanços publicados pelas organizações e nestes demonstrativos busca abstrair as informações para o desenvolvimento de seu estudo. Aplicando, porém, a mesma metodologia e aprofundando o estudo, a análise pode se valer de mais dados à medida que necessitar. Não basta, contudo, apenas olharmos um balanço, é preciso, em primeiro lugar, entendê-lo e em segundo usá-lo como fonte de informações para as finalidades específicas da análise proposta. É importante saber abstrair os dados mais significativos, transformar esses dados em informações relevantes, por meio de cálculos de indicadores, representações gráficas e interpretações precisas.

A avaliação da organização tem por finalidade detectar os pontos fortes e os pontos fracos do processo operacional e financeiro da empresa, objetivando propor alternativas a serem tomadas e seguidas pelos seus gestores (Padovese; Benedicto). A partir de uma correta avaliação da situação econômica e financeira de uma organização temos condições de agir corretivamente na busca da melhoria de seus resultados, planejar novas ações, aumentar sua capacidade financeira e buscar o seu crescimento patrimonial. Conheça a seguir quais são as etapas básicas de um processo de análise financeira e, na sequência, quais são os casos em que devemos reclassificar as contas para que elas possam representar corretamente a situação da empresa.