Plano de negócios

Gestão de Salão de Beleza

1 Empreendedorismo:

A administração e o empreendedorismo são características comuns da sociedade humana, e tem uma grande importância no contexto histórico e social. Senhores Feudais e Reis do passado e Presidentes de hoje, foram e são administradores que tomam decisões as quais influenciam o cotidiano da humanidade e, às vezes, mudam o rumo da história. Pessoas que inovam, seja no pensamento ou em inventos são empreendedores, Karl Marx, com suas idéias sobre o socialismo, inventores que pensaram e criaram tecnologias como a energia elétrica, televisão e o computador que hoje são imprescindíveis pra sociedade.

A palavra administração vem do latim “ad” (direção, tendência para) e “minister” (subordinação ou obediência). E conceitualmente pode significar: é o ato de trabalhar com e através de pessoas para planejar, organizar, dirigir e controlar o uso de recursos, para realizar objetivos tanto da organização quanto de seus membros. Não obstante, não podemos confundir o fato de todos nós termos que administrar as nossas próprias vidas com o profissional da Administração, que sabe analisar e resolver situações problemáticas variadas e complexas, pois aprendeu a pensar, a avaliar e a ponderar em termos abstratos, estratégicos, conceituais e teóricos.

Empreender vem do latim “imprendere”. Existem inúmeros conceitos de empreendedorismo, um deles de autoria do consultor José Carlos Teixeira, publicado na Revista do Banco do Nordeste-Notícias, de 19/05/2000: “Empreendedorismo é ousar, transformar, descobrir novas vidas em cima de produtos que já existem. É sonhar para frente, dar função e vida a produtos antigos. Enfim, empreendedorismo é provocar o futuro, reunir experiências e ousadias, ir além do tradicional”. Muitos outros conceitos associam a idéia de empreendedorismo com inovação, criar coisas novas, o que não deixa de ser verdade, entretanto não se restringe apenas a isso.

O empreendedor de sucesso é aquele que não se cansa de observar, procurando novas oportunidades, seja no caminho de casa, no ônibus, nas conversas com os amigos, nos contatos familiares, nas compras, lendo jornais ou revistas, vendo televisão, e que acima de tudo é ousado, arrisca e sabe arriscar, fazendo de um modo calculado para não “botar tudo a perder”, que acredita nas suas convicções e trabalha arduamente para que elas dêem certas, é o ponto central que determinará ou não o sucesso do empreendimento (CHIAVENATO).

A Administração e o empreendedorismo têm um papel de destaque na sociedade. Grandes organizações têm como comandantes, administradores e empreendedores que montam micro e pequenas empresas e que absorvem uma grande mão de obra, gerando renda e emprego, tudo isso influi diretamente no nosso cotidiano. A Administração e o empreendedorismo não podem ser tratados como temas distintos, pois um complementa o outro e ambos, tanto os administradores quanto os empreendedores são “tomadores” de decisões.

Um Administrador formado sem características de um empreendedor, provavelmente não será um profissional de sucesso, da mesma forma, um empreendedor que monta o próprio negocio e que não usa dos conceitos básicos de administração, provavelmente não obterá sucesso em seu empreendimento. O ideal é unir as características de um bom profissional da Administração juntamente com as de um bom empreendedor, formando assim uma mistura que formará um profissional de sucesso (CHIAVENATO).

2 Planejamento Estratégico:

O Planejamento estratégico é um processo gerencial que permite estabelecer um direcionamento a ser seguido pela empresa, com o objetivo de se obter uma otimização na relação entre a empresa e seu ambiente. Ele diz respeito à formulação de objetivos para a seleção de programas de ação e para sua execução, levando em conta as condições internas e externas à empresa e sua evolução esperada. Também considera premissas básicas que a empresa deve respeitar para que todo o processo tenha coerência e sustentação.

Além do compromisso de conquistar e reter clientes satisfeitos, as organizações bem sucedidas devem estar sempre prontas a se adaptar a mercados em contínua mudança. O planejamento estratégico orientado ao mercado cumpre exatamente esta função, pois busca manter uma flexibilidade viável de seus objetivos, habilidades e recursos enquanto mantêm um compromisso com o lucro, o crescimento e sua missão organizacional. O estabelecimento de um planejamento estratégico de marketing envolve cinco atividades (no contexto genérico):

- Definição da missão corporativa;

- Análise da situação;

- Formulação de objetivos;

- Formulação de estratégias;

- Implementação, Feedback e controle.

Missão corporativa:

“Qual é o nosso negócio? Quem é o cliente? O que tem valor para o cliente?”. A Missão corporativa deve responder a estas perguntas aparentemente simples, mas que estão entre as mais difíceis que uma corporação terá que responder. A missão deve ainda ser definida em termos de necessidades e não produtos. As melhores missões são aquelas guiadas por uma visão utópica de realização, uma espécie de sonho impossível que fornece um direcionamento a longo prazo. É aquela que busca atender as necessidades dos clientes, dos acionistas, da sociedade e também dos funcionários (TORRES).

Análise da situação:

Aqui se apresenta os dados históricos relevantes sobre o mercado, à empresa e o produto. Faz-se uma análise de como o composto mercadológico tem sido usado, e têm-se uma visão de como a concorrência tem atuado. Neste momento é imprescindível o bom uso da pesquisa de mercado. A análise SWOT é uma das ferramentas de marketing utilizadas aqui para revelar o panorama macro e micro ambiental.

Análise Ambiental:

O Marketing é afetado por uma gama de variáveis macroambientais que representam fatores existentes no contexto da empresa e que muitas vezes fogem de seu controle, mas mudam as intensidades, os costumes e os acontecimentos no processo de comercialização. Antever as mudanças, conhecer a situação atual aumenta as chances de um bom planejamento de marketing. Alguns fatores que devem ser levados em conta:

- Variáveis Ambientais;

- Variáveis Culturais/Sociais;

- Variáveis Demográficas;

- Variáveis Econômicas;

- Variáveis Jurídicas/Políticas;

- Variáveis Psicológicas;

- Variáveis Tecnológicas.

3 Organização do roteiro:

Levam em conta os aspectos qualitativos do planejamento e as ações de implementação – como exemplo o orçamento e controle financeiro (TORRES)

Preparação do trabalho Devem levar em conta atividades preliminares fundamentais para sua elaboração – como alocação de recursos e de pessoas - além da coleta e da disponibilização de informações (TORRES)

Fundamentação do planejamento estratégico:

Etapa 1 – Formação da equipe e envolvimento da alta administração:

- A equipe formada deverá ser composta pelos principais executivos da organização – como toda equipe, deverá haver um responsável;

- A elaboração do planejamento deve ser participativa, envolvendo pessoas-chave de todas as funções da organização, que além de ajudar na elaboração, irão facilitar a implementação por estarem envolvidas no processo;

- As informações de resultados devem ser organizadas e disponibilizadas.

Etapa 2 – Preparação do trabalho:

- O responsável pela equipe e sua assessoria direta devem agendar as reuniões iniciais para o planejamento estratégico. Antes do início das atividades, deve-se preparar um cronograma do planejamento estratégico com as principais etapas e prazos.

Etapa 3 – Análise do ambiente externo e elaboração de cenários:

- A análise do ambiente externo deve ser efetuada com o auxilio das informações existentes e eventuais a serem coletadas;

- Os principais acontecimentos e tendências – econômicos, tecnológicos , político-legais e socioculturais relacionados com o negócio da organização;

- Elaborar três ou quatro cenários que estejam relacionados com a atividade da organização bem como discutir com toda a equipe de planejamento e funcionários-chave as possíveis ações e indicadores que venham a evidenciar a predominância de um dos cenários.

Etapa 4 – Análise setorial das 5 forças competitivas e Fatores de Sucesso:

- Levantar os dados necessários para análise do setor em que a empresa está inserida;

- Relacionar todos os principais atores em cada uma das forças, descrever como cada uma delas atua e classificá-las qualitativamente;

- Fatores de sucesso – Determinar os fatores de compra dos clientes e determinar os fatores críticos e se necessário, determinar outros fatores importantes para a competição.

Etapa 5 – Elaboração ou reavaliação da visão, da missão e dos valores:

- Visão – Elaborar ou se for o caso, reavaliar e corrigir eventuais contradições tomando os cuidados necessários em relação à comunicação interna;

- Missão – Repetir as etapas da visão;

- Valores - Repetir as etapas da visão.

Etapa 6 – Análise Swot aplicada à avaliação do ambiente externo:

- Efetuar a análise Swot e determinar as possíveis ações em função da oportunidades e ameaças e as influências para a organização.

Etapa 7 – Determinação de objetivos e metas estratégicas:

- Determinar os objetivos estratégicos da organização com o extremo cuidado de verificar os objetivos financeiros e os temas organizacionais prioritários (meio ambiente, segurança, saúde ocupacional, política de RH, etc);

- As metas estratégicas devem estar sempre de acordo com os objetivos traçados especificando quantidades e prazos;

- O consenso em relação aos objetivos estratégicos devem realizar o primeiro conjunto com os participantes do planejamento estratégico através da base para a escolha de indicadores preliminares.

Etapa 8 – Escolha e elaboração de indicadores:

- Organizar reuniões com os subgrupos de trabalho para definir a relação de objetivos para cada perspectiva e os indicadores que serão aplicados a cada uma delas (1º Workshop) com descrição detalhada de cada um;

- Realizar um segundo workshop executivo para apresentar e aprovar os resultados das reuniões com os subgrupos de trabalho.

Etapa 9 – Elaboração de um plano de implementação:

- Este plano envolve uma enorme gama de atividades. Ele pode ser elaborado segundo as diretrizes de uma obra específica sobre a administração de projetos.

Procedimentos para elaboração de um plano de negócios:

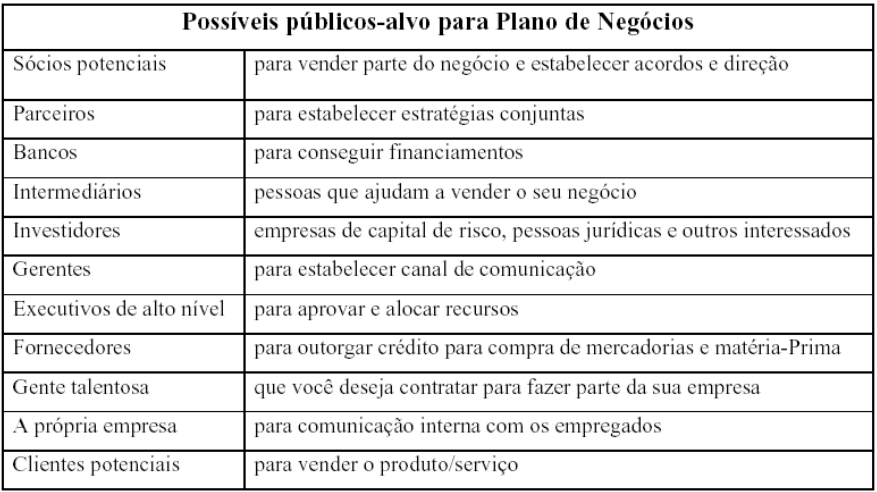

Sabendo-se que direção seguir, o empreendedor deve planejar o seu negócio. Improvisar jamais. Planejar significa decidir antecipadamente o que fazer, mas não só isso, por que fazer, onde fazer, quando fazer, quanto fazer, com quem fazer, como fazer, e não sem antes decidir o para que fazer. O resultado do planejamento é o plano, no caso em estudo, o resultado de um planejamento para iniciar um empreendimento é um plano de negócios. Em resumo, pode-se dizer que planejar consiste em simular o futuro desejado e estabelecer previamente os cursos de ação necessários e os meios adequados para atingi-los. A partir desde momento deve-se iniciar o desenvolvimento do plano de negócios, porém antes de sua construção é preciso determinar o tipo de plano de negócios que deverá ser desenvolvido e para qual público será direcionado, conforme tabela abaixo:

O plano de negócios é um conjunto de dados e informações sobre o futuro empreendimento, que define suas principais características e condições para proporcionar uma análise de sua viabilidade e dos seus riscos, bem como para facilitar sua implantação. É uma espécie de plano de viabilização de uma idéia, um pequeno “check list” para não deixar passar nada desapercebido. Existem basicamente dois tipos distintos de plano de negócios: O plano de negócios operacional, para ordenamento, análise e viabilidade do empreendimento, e o plano de negócios para captar investidores.

No primeiro caso, ele representa uma oportunidade única para o empreendedor pensar e analisar o seu negócio de vários ângulos, permitindo uma visão total da operacionalização do negócio. No caso de uma empresa nascente em busca de investidores, o plano de negócios tem grande importância tendo em vista que quase sempre, este tipo de documento é requerido por estes possíveis investidores como uma forma de avaliar um novo empreendimento, para só então tomarem a decisão de participar ou não dele.

Todo empreendimento deve ser visualizado do ponto de vista de um plano de negócios completo e que contenha todos os elementos importantes para caracterizá-lo adequadamente. O plano deve conter a descrição do setor, a natureza jurídica do negócio, e estrutura organizacional da empresa, os relatórios financeiros simulados, um plano estratégico e um plano operacional.

Modelo proposto para elaboração do plano de negócios:

O negócio/empreendimento em estudo neste trabalho de conclusão de curso é a elaboração de um novo negócio que disponibilizará serviços de beleza e entretenimento ao público masculino através de um salão de beleza com bar (entretenimento), conhecido por BARBA BAR. A idéia é tornar o ato de cortar os cabelos e cuidados com a pele algo prazeroso, afinal nos dias de hoje, é muito raro encontrar algum homem que fale com prazer que tem que ir cortar seus cabelos. A seguir será apresentado o modelo de um plano de negócios composto de sete partes básicas envolvendo um sumário executivo, uma análise completa e detalhada do setor em que a empresa vai operar e um resumo sobre as características do negócio com simulações financeiras e planos estratégicos e operacionais do negócio

- Sumário executivo: deve conter a natureza do negócio e os aspectos mais importantes do empreendimento (inclui missão e visão do negócio); necessidades que a empresa vai atender no mercado (inclui o papel do empreendimento em relação à responsabilidade social); resumo das características do mercado em que a empresa vai operar (mostrar o comportamento do mercado em relação ao produto ou serviço a ser oferecido); breve relatório sobre os sócios do empreendimento; breve relatório sobre os recursos financeiros necessários.

- Análise completa e detalhada do setor: deve conter as principais características do setor (variáveis econômicas, sociais, demográficas e políticas que influenciam o mercado); oportunidades encontradas no mercado; identificação dos fornecedores de entradas (matérias-primas, dinheiro e crédito, tecnologia, mão de obra, etc.).

- Natureza jurídica e estrutura organizacional da empresa: deve conter o currículo dos sócios do empreendimento com a formação e competências pessoais de cada um; funcionários para o empreendimento que contenha o perfil técnico e profissional de cada um.

- Simulação de relatórios financeiros: deve conter o balanço de abertura da empresa; previsão de receitas, fluxo de caixa e balanço para o período coberto pelo planejamento.

- Plano estratégico: deve conter definição da missão e visão da empresa; definição do negócio; estabelecimento dos objetivos específicos da empresa; definição da estratégia da empresa; declaração de premissas do planejamento; estabelecimento dos objetivos estratégicos de longo prazo.

- Plano operacional: deve conter previsão de vendas; planejamento da produção ou serviço; orçamento das despesas gerais; previsão do lucro operacional; previsão do fluxo de caixa e balancete.

- Apêndices: deve conter contatos pertinentes e informações técnicas.

O plano negócios é um projeto indispensável para definir os rumos atuais e futuros do novo empreendimento. As utilidades do plano de negócios são muitas, onde as principais são:

- Cobre todos os aspectos internos e externos do negócio;

- Abrange aspectos atuais e futuros do negócio;

- Serve como um guia abrangente para a condução do negócio;

- Informa o mercado a respeito do negócio;

- Divulga aos parceiros internos e externos as características do negócio;

- Funciona como um meio de avaliação dos desdobramentos do negócio.

O plano de negócios permite melhores condições para planejar, organizar, dirigir e controlar o negócio. Resumindo, ele serve para retratar o início, o meio e o fim de um empreendimento. Revisões contínuas são imprescindíveis em um plano de negócios com objetivo de mantê-lo sempre atualizado e dinâmico (CHIAVENATO)

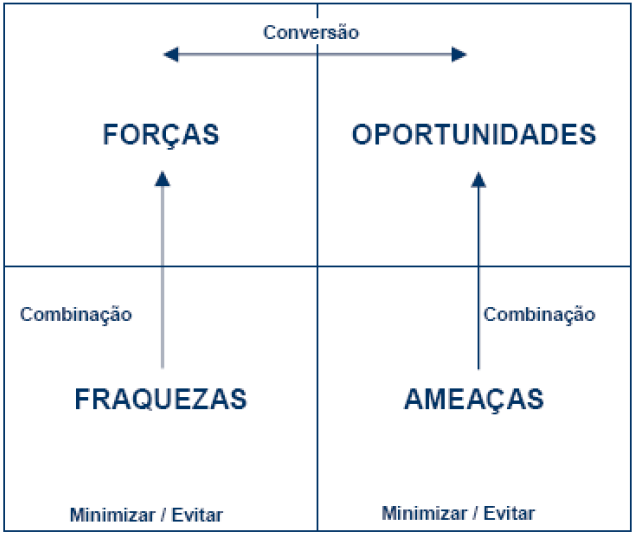

Análise SWOT:

SWOT é um anagrama que deriva do idioma Inglês: Strengths (Forças), Weaknesses (Fraquezas), Opportunities (Oportunidades) e Threats (Ameaças). Não se sabe ao certo a origem desta análise, mas foi criada por Kenneth Andrews e Roland Christensen (professores de Harvard). O modelo é normalmente designado de Modelo de Harvard. A análise SWOT é uma ferramenta de diagnóstico estratégico que pode ser aplicada a diferentes entidades (uma empresa, um país, uma pessoa, um setor de atividade, etc).

Para a sua concepção é necessário olhar para dentro da entidade e igualmente para o seu exterior. No ambiente interno deveremos ser capazes de identificar Pontos Fortes e Pontos Fracos. No ambiente externo procuramos Oportunidades e Ameaças. É importante que a identificação destes elementos resulte de um processo de análise criterioso que envolva o máximo de atributos possíveis.

A análise SWOT é muito importante no sentido em que permitirá comparar as capacidades e os recursos internos da entidade com as ameaças e as oportunidades inerentes ao meio envolvente O objetivo da SWOT é definir estratégias para manter pontos fortes, reduzir a intensidade de pontos fracos, aproveitando oportunidades e protegendo-se de ameaças.

Análise do Ambiente Externo (Oportunidades e Ameaças):

Uma vez declarada a missão da empresa, seus executivos devem conhecer as partes do ambiente que precisam monitorar para atingir suas metas. Em geral a empresa precisa monitorar as forças macroambientais (demográficas, econômicas, tecnológicas, políticas, legais, sociais e culturais) e os atores microambientais importantes (consumidores, concorrentes, canais de distribuição, fornecedores) que afetam sua habilidade de obter lucro. A empresa deve estar preparada para rastrear tendências e desenvolvimentos importantes. Para cada tendência ou desenvolvimento, a administração precisa identificar as oportunidades e ameaças associadas

- Oportunidades: Um importante propósito da análise ambiental é identificar novas oportunidades de marketing e mercado.

- Oportunidade de Marketing: É uma área de necessidade do comprador em que a empresa pode atuar com rentabilidade. (KOTLER).

As oportunidades podem ser classificadas de acordo com a atratividade e a probabilidade de sucesso. A probabilidade de sucesso da empresa não depende apenas da força de seu negócio, das exigências básicas para ser bem-sucedida em seu mercado alvo, mas também das suas competências para superar seus concorrentes. A mera competência não constitui uma vantagem competitiva. A empresa de melhor desempenho será aquela que pode gerar o maior valor para o consumidor e sustentá-lo ao longo do tempo.

- Ameaças: Alguns desenvolvimentos do ambiente externo representam ameaças.

- Ameaça Ambiental: É um desafio decorrente de uma tendência ou desenvolvimento desfavorável que levaria, na ausência de ação defensiva de marketing, a deterioração das vendas ou lucro. As ameaças devem ser classificadas conforme seu grau de relevância ou probabilidade de ocorrência. (KOTLER).

Uma vez a administração ter identificado as principais oportunidades e ameaças enfrentadas pela empresa, é possível caracterizar sua atratividade global. Quatro resultados são possíveis:

- Um negócio ideal é alto em termos de oportunidades e baixo em termos de ameaças;

- Um negócio especulativo é alto tanto em termos de oportunidades como de ameaças;

- Um negócio maduro é baixo em termos de oportunidades e baixo em ameaças;

- Um negócio arriscado é baixo em termos de oportunidades e alto em ameaças.

4 Análise do Ambiente Interno (Forças e Fraquezas):

Análise do Ambiente Interno (Forças e Fraquezas) Uma coisa é discernir as oportunidades atraentes do ambiente; outra é possuir as competências necessárias para aproveitar bem essas oportunidades. Assim, é necessária a avaliação periódica das forças e fraquezas de cada negócio. A administração ou uma consultoria externa avalia as competências de marketing, finanças, de produção e organizacional e classifica cada fator em termos de força (importante, sem importância e neutro) e de fraqueza (importante ou sem importância). Claramente, não é necessário corrigir todas as fraquezas do negócio nem destacar suas forças.

A grande questão é se o negócio deve ficar limitado a essas oportunidades em que possui as forças exigidas ou se deve adquirir forças para explorar outras oportunidades melhores. Deve-se atentar para o seguinte ponto: muitas vezes um negócio vai mal não porque faltam a seus departamentos as forças necessárias, mas porque não trabalham em equipe. Portanto, é muito importante avaliar os relacionamentos interdepartamentais como parte da auditoria ambiental interna.

Deve-se ter em mente também que os pontos fortes só podem ser considerados fortes se suas capacidades e recursos estiverem alinhadas aos Fatores Críticos de Sucesso (FCS) da empresa. Os FCS são as habilidades e os recursos que a empresa precisa necessariamente ter para vencer. Os FCS devem incluir a mais nova tecnologia, o serviço mais simpático, o marketing mais brilhante ou a localização etc (KOTLER).

Benefícios da Análise SWOT:

- Simplicidade: Pode ser conduzida sem treinamento ou habilidades técnicas extensivas.

- Custos Menores: Sua simplicidade elimina a necessidade e as despesas envolvidas no treinamento formal.

- Flexibilidade: Pode ser desempenhada com ou sem sistema de informações de marketing.

- Integração: Habilidade de integrar e sintetizar tipos diversos de informações, quantitativas e qualitativas, de várias áreas da empresa.

- Colaboração: Tem a habilidade de estimular a colaboração entre as áreas funcionais da empresa que são interdependentes, mas com pouco contato entre si.

Forças (Strenghts):

Correspondem aos recursos e capacidades da empresa que podem ser combinados para

gerar vantagens competitivas em relação a seus competidores.

Ex.:

- Marcas de Produtos;

- Conceito da Empresa;

- Participação de Mercado;

- Vantagens de Custos;

- Localização;

- Fontes Exclusivas de Matéria Prima;

- Grau de Controle sobre a Rede de Distribuição.

Fraquezas (Weaknesses):

Os pontos mais vulneráveis da empresa em comparação com os mesmos pontos de

competidores atuais ou em potencial:

- Pouca Força da Marca;

- Baixo conceito junto ao Mercado;

- Custos Elevados;

- Localização Não Favorável;

- Falta de Acesso a fontes de Matérias Primas;

- Pouco controle sobre a rede de distribuição.

Oportunidades (Opportunities):

São forças ambientais incontroláveis pela empresa, que podem favorecer a sua ação estratégica, desde que conhecidas e aproveitadas satisfatoriamente enquanto durarem. O estímulo ao início do levantamento das oportunidades pode ser através de questões como as que seguem:

- Onde estão as chances à nossa frente?

- Quais são as tendências interessantes?

Oportunidades úteis podem surgir de situações como:

- Necessidades não satisfeitas do consumidor;

- Pontos não atendidos pelo concorrente;

- Mercados não explorados.

Ameaças (Threats):

São forças ambientais incontroláveis pela empresa, que criam obstáculos à sua ação estratégica, mas poderão ou não ser evitadas, desde que conhecidas em tempo hábil. Existem algumas questões-chave, como a seguir sugeridas:

- Que obstáculos à empresa encontra?

- Que seus competidores estão fazendo?

- Há alguma mudança no padrão de consumo de seus clientes?

- As mudanças de tecnologia estão ameaçando sua posição?

- A empresa apresenta problemas financeiros?

Análise da Situação Atual:

Depois de identificados os pontos fortes e pontos fracos e analisadas as oportunidades e ameaças, pode-se obter a matriz SWOT (strengths, weaknesses, opportunities e threats pontos fortes, pontos fracos, oportunidades e ameaças). A matriz SWOT traça uma análise da situação atual do negócio e deve ser refeita regularmente, dependendo da velocidade com que seu ambiente, seu setor e sua própria empresa mudam.

A análise SWOT fornece uma orientação estratégica útil. Grande parte dela é bom senso. Primeiro deve ser corrigido o que estiver errado. Em seguida, deve-se aproveitar ao máximo as oportunidades que identificadas no mercado.

Cruzando as Informações:

O cruzamento entre os quatro quadrantes de análise provê uma moldura onde a empresa pode desenvolver melhor suas vantagens competitivas unindo Oportunidades e Forças, por exemplo. No caso do cruzamento entre Oportunidades e Fraquezas, pode-se estabelecer as bases para modificações no ambiente interno, de modo a poder aproveitar melhor as Oportunidades. O cruzamento entre Ameaças e Forças, pode representar a possibilidade de se investir na modificação do Ambiente, de modo a torná-lo favorável à empresa (não é tarefa fácil de ser conseguida). Se no cruzamento entre Ameaças e Fraquezas estiverem situações de alta relevância para a empresa, provavelmente trata-se de ocasião para modificações profundas na empresa, incluindo

sua manutenção no próprio negócio.

A mudança é a única constante em qualquer negócio, setor, mercado... Mudança constante significa que a análise SWOT não pode ser feita uma única vez, é preciso rever a matriz regularmente à medida que seus concorrentes crescem e o ambiente à sua volta muda. A análise SWOT é uma ferramenta extremamente útil e deve ser utilizada continuamente com o objetivo de clarear o caminho a ser seguido e o que deve ser feito. A estratégia SWOT resume-se em eliminar os pontos fracos em áreas onde existem riscos e fortalecer os pontos fortes em áreas onde se identificam oportunidades

As 5 Forças de Michael Porter:

Normalmente o Marketing é visto como a tarefa de criar, promover e fornecer bens e serviços a clientes sejam estes pessoas físicas ou jurídicas, sendo que na verdade os profissionais de marketing envolvem-se no marketing de bens, serviços, experiências, eventos, pessoas, lugares, propriedades, organizações, informações e idéias. No que se refere a serviços, na medida em que as economias evoluem, uma proporção dada vez maior de suas atividades se concentra na produção de serviços. Entre os serviços estão aqueles prestados por empresas aéreas, hotéis, locadoras de automóveis, barbeiros e esteticistas, pessoal de manutenção e reparo, canis e terapeutas para cães, assim como profissionais que trabalham em uma empresa ou para ela, como contadores, advogados, engenheiros, médicos, programadores de software e consultores gerenciais, sendo que muitas ofertas do mercado consistem em uma mescla variável de bens e serviços

Michael Porter identificou 5 forças que segundo ele determinam a atratividade intrínseca de um determinado segmento de mercado. São elas:

- Ameaça de rivalidade entre os concorrentes: Diversas situações podem levar à guerra de preços, batalhas no ambiente de propaganda e necessidades de lançamentos de novos produtos que poderão fazer com que a competição nesse mercado torne-se onerosa demais fazendo com que o negócio venha a tornar-se inviável.

- Ameaça de novos concorrentes: A atratividade de um segmento é dada de acordo com as configurações das barreiras à entrada e à saída desse segmento. Quanto maiores são as barreiras de entrada de uma empresa em um segmento e quanto menores são as barreiras de saída, mais atrativo será esse segmento, garantindo assim melhores resultados. Neste cenário nem barreiras de entrada pequenas e barreiras de saída grandes, quaisquer que sejam as combinações entre as mesmas são satisfatórias, pois correm os riscos de prejudicar os resultados do setor como um todo.

- Ameaça de Produtos Substitutos: Um segmento não é atraente quando há substitutos reais ou potenciais para o produto, pois estes limitam os preços e os lucros do segmento.

- Ameaça dos compradores: Quando um segmento possui compradores com poder de barganha muito alto ou em crescimento, ele passa a não ser interessante. Neles os compradores passam a estipular os preços dos produtos e serviços, passam a fazer muitas exigências e acabam por colocar os concorrentes uns contra os outros, impedindo que eles se desenvolvam.

- Ameaça dos fornecedores: Quando um segmento possui fornecedores que possam controlar e elevar os preços de seus produtos ou diminuir a quantidade ofertada, ele não é interessante. Isso ocorre principalmente se os fornecedores estiverem organizados entre si, se houver poucos

produtos substitutos e se existirem custos muito altos associados a tal produto.

Análise dos 4 P´s (Produto, o Preço, a Praça e as Promoções):

Embora o Mix de Marketing seja constituído por muitas atividades, os estudiosos da área procuram uma classificação que torne mais fácil distingui-las. O professor Jerome McCarthy, no início da década de 60, propôs um Mix de Marketing que consistia em 4 P’ s: produto, preço, praça e promoção. Cada P por sua vez abrangendo várias atividades (KOTLER,2000). Os 4 P´s são as características básicas de um mix de marketing. O Produto abrange todas

as características tangíveis da mercadoria: embalagem, o produto em si, design, etc... O Preço é a medida de venda do produto, é o que define parcialmente a percepção de caro ou barato. A Praça é o canal onde se comercializa o produto: supermercados, lojas especializadas, por telefone, etc...

As Promoções são todas as atividades que divulgam ou promovem o produto, por exemplo, propaganda na TV, publicidade, eventos no ponto de venda, etc... Uma marca de sucesso geralmente tem um valor percebido elevado, uma clara estratégia de distribuição e um suporte diferenciado e constante de propaganda.

As variáveis controláveis do Mix de Marketing, conhecidas aqui como os 4 P’ são descritas são apresentadas a seguir:

- Produto: é tudo aquilo capaz de satisfazer um desejo ou uma necessidade. Este elemento planeja e administra a imagem (física e virtual) do benefício proporcionado. Está intimamente ligado ao conceito de bem econômico: tudo aquilo que tem utilidade para alguém, envolvendo também os serviços.

- Preço: é o valor agregado que justifica a troca. A transferência de posse de um produto é planejada e adequada por este elemento.

- Praça: é o "local" ou o meio pelo qual ofereceremos o produto. Este elemento planeja e administra onde, como, quando e sob que condições o produto será colocado no mercado.

- Promoção: na realidade é o sistema de comunicação e de Relacionamento que interage com o mercado interno e externo da organização.

Os profissionais de marketing precisam desenvolver a combinação correta de todos esses “ P’ s” para atender o cliente-alvo. Eles terão de usar a esquisa de marketing para obter insights e conhecimentos que serão necessários para encontrar a combinação correta dos quatro P’ s. Não obstante, o erdadeiro desafio de um ambiente competitivo é que, tão logo os profissionais de marketing encontrem a combinação correta, ela provavelmente tenha de ser modificada. Os concorrentes estão introduzindo processos, características ou preços que modificaram as expectativas dos clientes. Isso implica a necessidade dos prestadores de serviços profissionais aperfeiçoarem constantemente os serviços que oferecem, sob pena de ficarem obsoletos. A estrutura dos quatro P’ s requer que os profissionais de marketing decidam sobre o produto e suas características, definam o preço, decidam sobre como distribuir o produto e selecionem métodos para promovê-lo.

Análise Econômica e de Investimento:

Será apresenta uma descrição breve dos métodos mais utilizados atualmente para uma análise econômica de investimento. Para análise de todo projeto é utilizado o modelo clássico da Engenharia Econômica, acrescido de uma Análise de Sensibilidade para identificar as variáveis que mais interferem na viabilização do projeto. Dentre os métodos utilizados para análise de viabilidade de projetos, serão utilizados neste projeto, o Método do Tempo de Retorno (Payback), o Método do Valor Presente Líquido, a Taxa Interna de Retorno, Taxa Mínima de Atratividade e o Fluxo de Caixa

5 Investimento empresarial:

Toda decisão de investimento empresarial, por exemplo, a instalação de um novo empreendimento, precisa passar por uma análise econômica prévia.

A análise de investimento empresarial pode atender os seguintes objetivos:

- Definir dentre vários projetos de investimento qual o mais rentável;

- Calcular a rentabilidade de um determinado projeto de investimento;

- Determinar o volume mínimo de vendas que um projeto de investimento precisa gerar para que possa ser rentável;

- Definir o tamanho ideal de um projeto de investimento.

Os métodos de análise de investimento se dividem em dois grupos: métodos práticos e métodos analíticos. Os métodos práticos são simples, mas imprecisos e podem conduzir a decisões erradas, embora ainda hoje sejam utilizados por muitas empresas, principalmente as pequenas e médias. Os métodos analíticos baseiam-se no valor do dinheiro no tempo, o que os torna consistentes e confiáveis

Métodos práticos:

Existem dois métodos práticos de análise de investimento: taxa de retorno contábil e tempo de retorno.

Taxa de retorno contábil:

A taxa de retorno contábil é a relação entre o fluxo de caixa anual esperado e o valor do investimento. Este método tem dois pontos fracos: não considera o valor do dinheiro no tempo e implicitamente admite que a vida útil dos ativos tem duração infinita. Esta última premissa torna a taxa de retorno contábil superestimada em comparação com a taxa interna de retorno que é o parâmetro correto

Tempo de retorno (Payback):

O tempo de retorno, também conhecido como Payback, é a relação entre o valor doinvestimento e o fluxo de caixa do projeto. O tempo de retorno indica em quanto tempo ocorre à recuperação do investimento. O Payback é uma das técnicas de análise de investimento mais comuns que existem e muito utilizado pelas empresas. Consiste em umas das alternativas mais populares. Sua principal vantagem consiste em que a regra do Payback leva em conta o tempo do investimento e conseqüentemente é uma metodologia mais apropriada para ambientes com risco elevado. Este método visa calcular o nº de períodos ou quanto tempo o investidor irá precisar para recuperar o investimento realizado. Um investimento significa uma saída imediata de dinheiro. Em contrapartida se espera receber fluxos de caixa que visem recuperar essa saída, sejam eles a curto prazo ou longo prazo.

Os pontos fracos desse método são:

- Não considera o valor do dinheiro no tempo;

- Não considera os fluxos de caixa após a recuperação do capital;

- Não pode ser aplicado quando o fluxo de caixa não é convencional. Um fluxo de caixan ão convencional é aquele em que existe mais de uma mudança de sinal (negativo para positivo ou vice-versa).

O Tempo de retorno Descontado (Payback descontado):

Pode-se afirmar com certeza, conforme descrito acima, de que o Payback “Simples” é simplificado, pois o principal problema do Payback Simples é que não leva em consideração a taxa de juros e que nem sempre os fluxos esperados são constantes. O Payback descontado é quase o mesmo que o payback simples, mas antes de calculá-lo, você primeiro desconta seu fluxo de caixa onde você reduz os pagamentos futuros pelo seu custo de capital. Isto porque é um dinheiro que você vai ganhar no futuro, e terá menos valor que o dinheiro hoje. Este método tem vantagem em relação ao Payback Simples porque ele questiona quantos períodos serão necessários para o projeto ser aceito em termos de valor presente líquido. Isto quer dizer que é dada uma ponderação igual a todos os fluxos, antes do período limite, mas ele continua a não considerar os fluxos de caixa que ocorrem após o período.

As principais limitações desse método são:

- Ter o enfoque total na variável tempo, não se preocupando com os possíveis fluxos de caixa após o tempo de recuperação do investimento;

- Não desconta os fluxos de caixa adequadamente, pois para ele não importa a "sobra" do investimento;

- Determinar o período de Payback é um tanto arbitrário, pois para que o Payback seja o desejado pode incorrer em taxas de juros que não são as praticadas pelo mercado.

Métodos Analíticos:

Os métodos analíticos são mais precisos do que os métodos práticos, porque se baseiam no valor do dinheiro no tempo. A precisão mencionada se refere à metodologia utilizada para analisar os dados do projeto

Taxa Mínima de Atratividade (TMA):

O valor do dinheiro no tempo para cada empresa é expresso por um parâmetro denominado Taxa Mínima de Atratividade (TMA). Essa taxa é específica para cada empresa e representa a taxa de retorno que ela está disposta a aceitar em um investimento de risco (projeto empresarial) para abrir mão de um retorno quase certo num investimento de baixo risco no mercado financeiro (Exemplo, um investimento na caderneta de poupança). Em outras palavras, a Taxa Mínima de Atratividade (TMA) é uma taxa de juros que representa o mínimo que um investidor se propõe a ganhar quando faz um investimento, ou o máximo que um tomador de dinheiro se propõe a pagar quando faz um financiamento

Esta taxa é formada a partir de 3 componentes básicas:

- Custo de Oportunidade: remuneração obtida em alternativas que não são as analisadas. Exemplo: caderneta de poupança, fundo de investimento, etc.

- Risco do Negócio: o ganho tem que remunerar o risco inerente de uma nova ação. Quanto maior o risco, maior a remuneração esperada.

- Liquidez: capacidade ou velocidade em que se pode sair de uma posição no mercado para assumir outra

A TMA é considerada pessoal e intransferível, pois a propensão ao risco varia de pessoa para pessoa (pessoas mais arrojadas ou mais conservadoras), ou ainda a TMA pode variar durante o tempo. Assim, não existe algoritmo ou fórmula matemática para calcular a TMA. Ao se utilizar uma TMA como taxa de juros de referência, aplica-se métodos como o Valor Presente Líquido ou o Custo Anual Uniforme para se determinar a viabilidade financeira de um investimento ou empréstimo. Caso o resultado seja positivo, a taxa interna de retorno supera a TMA e o investimento é interessante. O contrário ocorre caso o resultado seja negativo, onde o projeto deixa de ser interessante. Os métodos analíticos empregados em análise de investimentos são o Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR).

Valor Presente Líquido (VPL):

O Valor Presente Líquido (VPL) de um projeto de investimento é igual ao valor presente de suas entradas de caixa menos o valor presente de suas saídas de caixa (Receitas menos Custos/Despesas). Para cálculo do valor presente das entradas e saídas de caixa é utilizada a Taxa Mínima de Atratividade (TMA) como taxa de desconto. O Valor Presente Líquido calculado para um projeto significa o somatório do valor presente das parcelas periódicas de lucro econômico gerado ao longo da vida útil desse projeto. O lucro econômico pode ser definido como a diferença entre a receita periódica e o custo operacional periódico acrescido do custo de oportunidade periódico do investimento. Exemplo: considerando-se uma TMA de 10% ao ano, encontramos para o projeto de investimento P um Valor Presente Líquido de R$ 20.392,54. Se considerarmos uma TMA de 15% ao ano, o Valor Presente Líquido do Projeto será zero. Para uma TMA de 0%, o lucro econômico periódico se confunde com o lucro contábil periódico e o valor presente líquido é igual ao somatório dos lucros contábeis periódicos.

Podemos ter as seguintes possibilidades para o Valor Presente Líquido de um projeto de investimento:

- Maior do que zero: significa que o investimento é economicamente atrativo, pois o valor presente das entradas de caixa é maior do que o valor presente das saídas de caixa;

- Igual a zero: o investimento é indiferente, pois o valor presente das entradas de caixa é igual ao valor presente das saídas de caixa;

- Menor do que zero: indica que o investimento não é economicamente atrativo porque o valor presente das entradas de caixa é menor do que o valor presente das saídas de caixa.

Entre vários projetos de investimento, o mais atrativo é aquele que tem maior Valor Presente Líquido.

Taxa Interna de Retorno (TIR):

A Taxa Interna de Retorno é o percentual de retorno obtido sobre o saldo investido e ainda não recuperado em um projeto de investimento. Matematicamente, a Taxa Interna de Retorno é a taxa de juros que torna o valor presente das entradas de caixa igual ao valor ao presente das saídas de caixa do projeto de investimento. A TIR é o lucro que você obteve ao investir num certo projeto.

Exemplo: encontramos para o projeto P uma Taxa Interna de Retorno de 15% ao ano. Esse projeto será atrativo se a empresa tiver uma TMA menor do que 15% ao ano.

A Taxa Interna de Retorno de um investimento pode ser:

- Maior do que a Taxa Mínima de Atratividade: significa que o investimento é economicamente atrativo.

- Igual à Taxa Mínima de Atratividade: o investimento está economicamente numa situação de indiferença.

- Menor do que a Taxa Mínima de Atratividade: o investimento não é economicamente atrativo, pois seu retorno é superado pelo retorno de um investimento sem risco.

Entre vários investimentos, o melhor será aquele que tiver a maior Taxa Interna de Retorno. Interessante notar que na análise de investimentos prévia (análise prospectiva) as grandes organizações utilizam os métodos analíticos. Entretanto, na fase de acompanhamento da rentabilidade projetada (análise retrospectiva), elas empregam a taxa de retorno contábil - basicamente o lucro líquido dividido pelo patrimônio líquido - que em geral é uma aproximação

grosseira da verdadeira taxa interna de retorno. A distorção na aferição da verdadeira taxa de retorno das empresas foi apontada pelaprimeira vez por Harcourt em 1965. Em 1966, Solomon analisou a relação matemática entre a taxa de retorno contábil e a taxa interna de retorno e concluiu que apenas em raríssimos casos a primeira representava uma proxy satisfatória da taxa interna de retorno. Nos anos seguintes vários estudos e discussões foram realizados sobre o tema, mas até hoje não há uma solução satisfatória para o problema

Fluxo de caixa:

O fluxo de caixa apresenta-se como uma ferramenta imprescindível para a gestão financeira e, conseqüentemente, ao processo decisório das empresas. Por meio do fluxo de caixa projetado, o gestor pode programar e acompanhar as entradas e saídas de recursos financeiros, tanto a curto como a longo prazo. É pelo fluxo de caixa realizado que o usuário externo pode conhecer e avaliar o comportamento do fluxo de ingressos e desembolsos dos recursos financeiros da empresa em determinado período, permitindo, assim, uma análise mais segura da situação financeira da empresa.

Diante da abertura de mercado e da internacionalização de capitais, a publicação da demonstração do fluxo de caixa é uma fonte a mais de informação que vem ajudar os analistas financeiros a sustentarem suas análises. A demonstração do fluxo de caixa poderá ser elaborada pelo método direto ou indireto, ficando a critério da empresa definir aquele que melhor preenche as suas necessidades informativas e, principalmente, as necessidades dos usuários externos.

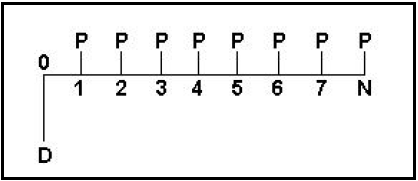

Perpetuidade:

Uma perpetuidade consiste em uma série uniforme de pagamentos de fluxos de caixa por um período de tempo infinito. O comportamento de uma perpetuidade pode ser descrito, conforme a figura abaixo:

Como podemos observar uma dívida D efetuada na data zero será paga em prestações P durante N anos sendo que N é infinito. Como é encontrado então o valor de D e P ? A relação entre D e P pode ser descrita através da seguinte fórmula:

- D = C / i

D = Dívida ou aplicação feita na data zero.

P = Prestação a ser paga ou juros obtidos com a aplicação de perpetuidade.

i = Taxa de juros do período.

Tomemos por base um exemplo. Vamos supor que a Empresa XYZ venda ações preferenciais que rendam juros perpétuos. A empresa cobra R$ 7000, rometendo pagar juros de R$ 500 durante toda a vida. Sabendo que a taxa de juros de mercado é de 7%, descubra se a Empresa XYZ está vendendo essas ações a um preço compensador para os investidores. R: Usando a fórmula de perpetuidade teríamos que o valor "justo" pela ação seria de R$ 7142,85 (500 / 0,07). Assim sendo, investir nessa ação seria rentável (MARION).

Fluxo de caixa descontado:

Modelos de Fluxo de Caixa Descontado: modelo mais amplamente utilizado. Nas avaliações por fluxo de caixa descontado, como o próprio nome já diz, fluxos de caixa estimados são trazidos ao presente por uma taxa ajustada ao risco para se chegar a uma estimativa real de valor. A única forma de se aferir os efeitos financeiros na operação de crédito ou arrendamento mercantil é trazer todos os pagamentos a valor presente, utilizar-se o que se chama “fluxo de caixa descontado”. Como premissa da matemática financeira só interessa que foi transferida uma importância numa data inicial e são feitos vários pagamentos para retornar o capital, não interessando se a título de juros ou de amortização.

Como os juros são frutos do capital, são tratados na mesma unidade do capital e não faz a menor diferença de como se convencionou lançá-los contabilmente. Há que se frisar que em todas as operações de crédito e arrendamento mercantil de prazo de pagamento sucessivo de dois meses ou mais, em havendo lançamento mensal de juros ocorre à incidência de juros sobre juros, ou seja, o simples fato de que os juros incidem sobre o saldo devedor não significa que são juros simples.

Dificuldades na análise de investimentos:

A principal dificuldade na análise de investimentos é a obtenção de dados confiáveis, principalmente as projeções de entradas de caixa. Estas se originam basicamente das estimativas de vendas. Quando as estimativas sobre os dados do projeto de investimento são imprecisas, é recomendável que a análise de investimentos utilize três hipóteses: provável, otimista e pessimista. Desse modo, a análise de investimentos produzirá uma Taxa Interna de Retorno ou

Valor Presente Líquido máximo, médio e mínimo esperados. A metodologia de análise de investimentos apresentada, na qual os dados são considerados como certos, é denominada determinística. A taxa interna de retorno e o valor presente líquido podem ser enriquecidos com técnicas mais sofisticadas (árvore de decisão, análise de Monte Carlo, regra de Laplace, regra de Hurwicz, etc...) para lidar com o risco e a incerteza relacionados com os dados do projeto.