ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

Escrituração Fiscal e Contábil

1 ESCRITURAÇÃO CONTÁBIL FISCAL:

Informações Gerais:

O Sistema Público de Escrituração Digital (SPED) foi instituído pelo Decreto no 6.022, de 22 de janeiro de 2007, que o definiu da seguinte maneira:

“Instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações.”

O projeto SPED tem como objetivos principais:

- promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais de acesso;

- racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores; e

- tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica.

São vários os benefícios propiciados pelo SPED, entre eles:

- diminuição do consumo de papel, com redução de custos e preservação do meio ambiente;

- redução de custos com a racionalização e simplificação das obrigações acessórias;

- uniformização das informações que o contribuinte presta aos diversos entes governamentais;

- redução do envolvimento involuntário em práticas fraudulentas;

- redução do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte;

- simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária;

- fortalecimento

- do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias;

- rapidez no acesso às informações;

- aumento da produtividade do auditor através da eliminação dos passos para coleta dos arquivos;

- possibilidade de troca de informações entre os próprios contribuintes a partir de um leiaute padrão;

- redução de custos administrativos;

- melhoria da qualidade da informação;

- possibilidade de cruzamento entre os dados contábeis e os fiscais;

- disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes;

- redução do "Custo Brasil"; e

- aperfeiçoamento do combate à sonegação.

A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de julho de 2015 no ambiente do Sistema Público de Escrituração Digital (Sped). São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto:

- I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

- II - aos órgãos públicos, às autarquias e às fundações públicas; e

- III - às pessoas jurídicas inativas de que trata a Instrução Normativa RFB no 1.306, de 27 de dezembro de 2012. Há que se ressaltar que, caso a pessoa jurídica tenha Sociedades em Conta de Participação (SCP), cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e um código criado pela própria pessoa jurídica para identificação de cada SCP de forma unívoca.

Uma das inovações da ECF corresponde, para as empresas obrigadas a entrega da Escrituração Contábil Digital (ECD), a utilização dos saldos e contas da ECD para preenchimento inicial da ECF. Ademais, a ECF também recuperará os saldos finais das ECF anterior, a partir do ano-calendário 2015. Na ECF haverá o preenchimento e controle, por meio de validações, das partes A e B do Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs). Todos os saldos informados nesses livros também serão controlados e, no caso da parte B, haverá o batimento de saldos de um ano para outro. Finalmente, a ECF apresentará as fichas de informações econômicas e de informações gerais em novo formato de preenchimento para as empresas.

Legislação

- Decreto no 6.022, de 22 de janeiro de 2007 – Instituiu o Sistema Público de Escrituração Digital - SPED.

- Instrução Normativa RFB no 1.422, de 19 de dezembro de 2013 – Dispõe sobre a Escrituração Contábil Fiscal (ECF).

2 Dados Técnicos para Geração do Arquivo da ECF:

A empresa deverá gerar o arquivo da ECF com recursos próprios. O arquivo será obrigatoriamente submetido ao programa gerador da ECF para validação de conteúdo, assinatura digital, transmissão e visualização. É possível o preenchimento da ECF no próprio programa gerador da ECF, em virtude da funcionalidade de edição de campos.

Características do Arquivo:

O arquivo a ser importado para o programa gerador da ECF deve ser no formato texto, codificado em ASCII - ISO 8859-1 (Latin-1), não sendo aceitos campos compactados (packed decimal), zonados, binários, ponto flutuante (float point), etc., ou quaisquer outras codificações de texto, tais como EBCDIC.

Ademais, o arquivo possui organização hierárquica, assim definida pela citação do nível hierárquico ao qual pertence cada registro.

Exemplo: Seja a estrutura hipotética de um arquivo com registros organizados hierarquicamente nos moldes da ECF, conforme abaixo:

- Registro 10 - Nível hierárquico 1

- Registro 20 - Nível hierárquico 1

- Registro 30 - Nível hierárquico 2

- Registro 40 - Nível hierárquico 3

- Registro 50 - Nível hierárquico 3

- Registro 60 - Nível hierárquico 2

- Registro 70 - Nível hierárquico 1

Há três registros pais: 10, 20 e 70.

Os registros 10 e 70 não têm filhos.

O registro 20 tem dois filhos, 30 e 60. O registro 30, filho de 20, tem, por sua vez, dois filhos, 40 e 50.

Os registros são sempre iniciados na primeira coluna (posição 1) e têm tamanho variável.

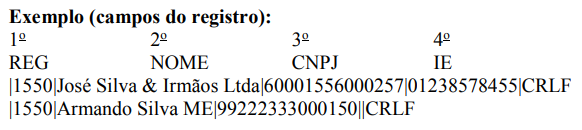

A linha do arquivo digital deve conter os campos na exata ordem em que estão listados nos respectivos registros.

Ao início do registro e ao final de cada campo deve ser inserido o caractere delimitador "|” (Pipe ou Barra Vertical: caractere 124 da Tabela ASCII). O caractere delimitador "|" (Pipe) não deve ser incluído como parte integrante do conteúdo de quaisquer campos numéricos ou alfanuméricos. Todos os registros devem conter, ao final de cada linha do arquivo digital, após o caractere delimitador “|” (Pipe), os caracteres "CR" (Carriage Return) e "LF" (Line Feed) correspondentes a "retorno do carro" e "salto de linha", respectivamente (CR e LF: caracteres 13 e 10, respectivamente, da Tabela ASCII).

Na ausência de informação, o campo vazio (campo sem conteúdo ou nulo ou null) deverá ser imediatamente encerrado com o caractere "|" (Pipe) delimitador de campo.

Regras Gerais de Preenchimento:

Esta seção apresenta as regras que devem ser respeitadas em todos os registros gerados, quando não excepcionadas por regra específica referente a um dado registro.

Formato dos Campos:

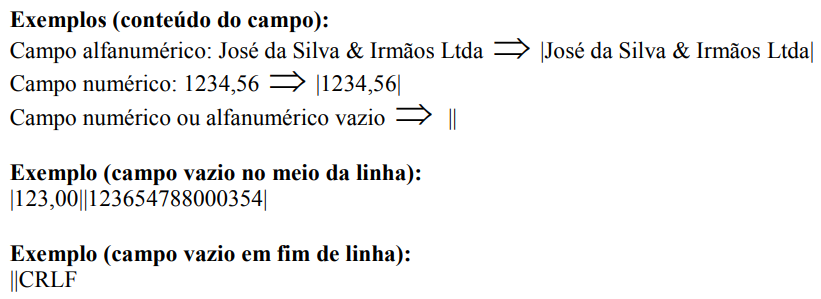

- ALFANUMÉRICO: representados por "C" - todos os caracteres das posições da Tabela ASCII, excetuados os caracteres "|" (Pipe ou Barra Vertical: caractere 124 da Tabela ASCII) e os não imprimíveis (caracteres 00 a 31 da Tabela ASCII).

- NUMÉRICO: representados por "N" - algarismos das posições de 48 a 57 da Tabela ASCII e o caractere “,” (vírgula: caractere 44 da tabela ASCII).

- NUMÉRICO SINALIZADO: representados por “NS” – um único caracter de sinal “+” ou “-”, posições 43 e 45 respectivamente da Tabela ASCII, acrescidos de um ou mais algarismos das posições de 48 a 57 da Tabela ASCII. Quando o sinal for omitido, o número será considerado positivo “+”.

Regras de Preenchimento dos Campos com Conteúdo Alfanumérico (C):

Todos os campos alfanuméricos terão tamanho máximo de 255 caracteres, exceto se houver indicação distinta.

Exemplo:

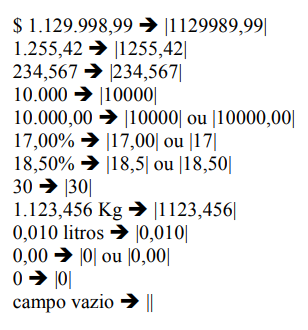

Regras de Preenchimento dos Campos Numéricos (N) com Casas Decimais:

Deverão ser preenchidos sem os separadores de milhar, sinais ou quaisquer outros caracteres (tais como: "."; "-" ou "%"), devendo a vírgula ser utilizada como separador decimal (Vírgula: caractere 44 da Tabela ASCII).

Observar a quantidade máxima de casas decimais que constar no respectivo campo.

Preencher os valores percentuais desprezando-se o símbolo (%), sem nenhuma convenção matemática.

Exemplos (valores monetários, quantidades, percentuais, etc):

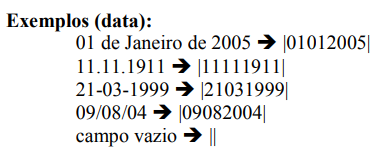

Regras de Preenchimento de Campos Numéricos (N) que Representam Data:

Devem ser informados conforme o padrão “ddmmaaaa”, excluindo-se quaisquer caracteres de separação (tais como: "."; "/"; "-"; etc), onde:

dd = dia

mm = mês

aaaa = ano com 4 dígitos

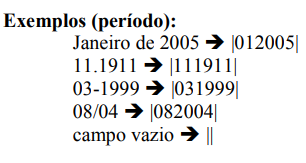

Regras de Preenchimento de Campos Numéricos (N) que Representam Período:

Devem ser informados conforme o padrão “mmaaaa”, excluindo-se quaisquer caracteres de separação (tais como: "."; "/"; "-"; etc), onde:

mm = mês

aaaa = ano com 4 dígitos

Códigos de Identificação:

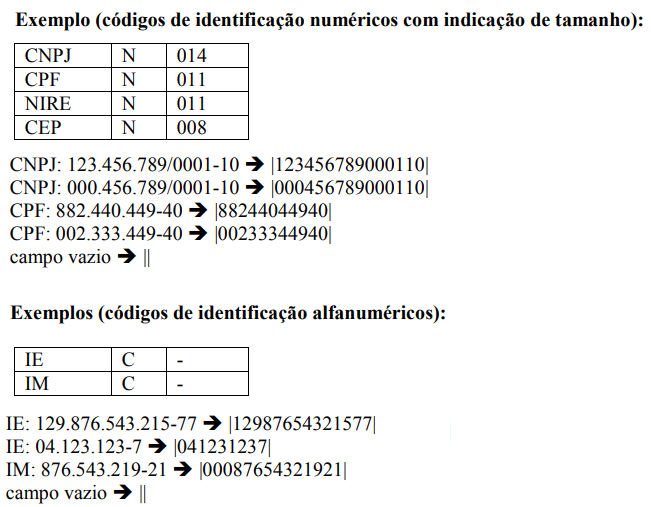

Os códigos de identificação são campos numéricos ou alfanuméricos onde é necessário registrar CNPJ, CPF, CEP, Inscrição Estadual, Inscrição Municipal, dentre outros. Estes campos deverão ser informados com todos os dígitos, inclusive os zeros (0) à esquerda. As máscaras (caracteres especiais de formatação, tais como: "."; "/"; "-"; etc) não devem ser informadas. Os campos numéricos cujo tamanho é expresso na coluna própria deverão conter exatamente a quantidade de caracteres indicada.

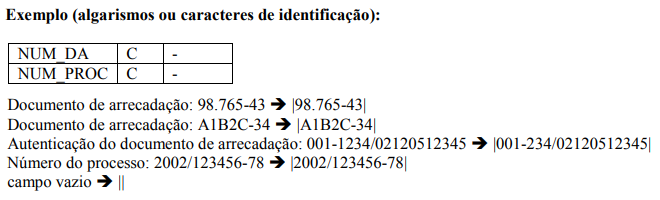

Nos campos onde é necessário registrar algarismos ou caracteres que identifiquem ou façam parte da identificação de objeto documento (número do documento de arrecadação, número do processo, etc) deverão ser informados com todos os dígitos válidos, aí incluídos os caracteres especiais de formatação (tais como: "."; "/"; "-", etc). Os campos que contiverem informações com algarismos ou caracteres que identifiquem um documento devem ter a exata quantidade de caracteres indicada no objeto original.

Tabelas Externas:

São tabelas oficiais criadas e mantidas por outros atos normativos e cujos códigos são necessários à elaboração do arquivo digital. Deverão seguir a codificação definida pelo respectivo órgão regulador.

Exemplo: Tabela de Municípios do Instituto Brasileiro de Geografia e Estatística - IBGE.

Tabelas Internas São as tabelas necessárias para a elaboração do arquivo a ser utilizado no programa gerador da ECF.

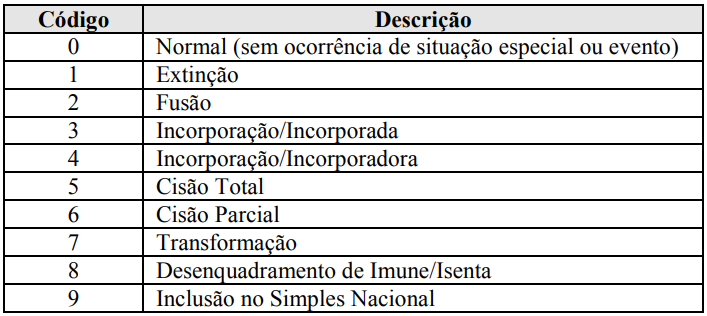

Exemplo: Registro 0000 – Abertura do Arquivo Digital e Identificação da Entidade

Campo 7: Indicador de Situação Especial (SIT_ESPECIAL)

Tabelas Intrínsecas ao Campo:

Constam no leiaute do arquivo e são o seu domínio (conteúdos válidos para o campo). As referências a estas tabelas seguirão a codificação definida no respectivo campo.

Exemplo:

Tabelas Elaboradas pela Pessoa Jurídica:

São as tabelas em que o código a ser utilizado é de livre atribuição pela pessoa jurídica. É facultativa a inclusão da máscara no próprio código, exceto quando necessária para a sua perfeita identificação (Exemplo: Discriminar entre 1.01 e 10.1. Neste caso, a inclusão é obrigatória). Para cada código utilizado em um dos registros do arquivo deve existir um correspondente na tabela elaborada pela pessoa jurídica.

Exemplo:

Registro 0035 – Identificação das SCP

Campo 01 – Tipo do Registro (0035)

Campo 02 – Identificação da SCP (Código da SCP)

Campo 03 – Descrição da SCP

Tabelas Dinâmicas e Registros Dinâmicos:

São tabelas externas publicadas pela RFB.

Os registros dinâmincos são compostos por linhas importadas das tabelas dinâmicas.

Para cada linha importada, existem campos a mais no registro que podem ser editados.

As linhas das tabelas dinâmicas podem ser dos seguintes tipos:

R– Rótulo: Utilizado como um label separador na tela

E – Editavel

CA – Calculado alteravel

CNA - Calculado não alterável

No arquivo para importação, esses registros necessitam somente do preenchimento do código e do valor das linhas do tipo "E". As demais linhas, serão inseridas pelo próprio sistema.