Contabilidade Básica

Princípios Básicos da Contabilidade

1 A ORIGEM DA CONTABILIDADE:

- Começou a tomar corpo no século XIII na Itália;

- Século XV – Obra de Frei Luca Pacciolo;

“Summa de Arithmetica, Geometria, Proportioni e Proporcionalita”

Tratado de matemática, com uma seção sobre registros contábeis segundo o método das partilhas dobradas.

- Nos séculos XVI e XVII, vários autores publicaram trabalhos em que descreviam o método de maneira similar ao apresentado por Luca Pacciolo;

- Ascensão da escola inglesa, fato que ocorreu a partir da revolução industrial sucedida na Inglaterra. No século XVIII.

- Os problemas ocorridos nos Estados Unidos durante a crise econômica de 1929 a 1932 influíram de maneira significativa no fortalecimento da contabilidade como sistema de informações de negócios, provocando a ascensão da escola norte-americana.

Diferenças entre a contabilidade atual e a da época de Luca Pacciolo:

- O sistema contábil anterior visava informar apenas o proprietário;

- No Séc. XVI, os ativos e passivos do proprietário e do negócio se confundiam;

- Não existia a idéia de período contábil nem a de conti- nuidade;

- Inexistia um denominador comum monetário.

CONCEITO:

- “É a ciência que estuda a formação e variação do Patrimônio”;

- “É a ciência que estuda, registra e controla o Patrimônio das Entidades com fins lucrativos ou não”; -

- “Instrumento de informações para a tomada de decisões dentro e fora da empresa”.

Obs: O Governo utiliza-se dela para arrecadar impostos e torná-la obrigatória para a maioria das empresas.

Todas as movimentações possíveis de mensuração monetária são registradas pela contabilidade, que, em seguida, resume os dados registrados em forma de relatórios (contábeis).

Uma empresa sem boa contabilidade é como um barco, Uma empresa sem boa contabilidade é como um barco, em alto-mar a deriva, ao sabor dos ventos. em alto-mar a deriva, ao sabor dos ventos.

OBJETO E FINALIDADE:

- O objeto da Contabilidade é o Patrimônio.

- A finalidade da Contabilidade é a de controlar o Patrimônio com o objetivo de fornecer informações sobre a sua composição e suas variações.

APLICAÇÃO DA CONTABILIDADE:

Diversos ramos de atividade:

- Contabilidade Comercial

- Contabilidade Industrial

- Contabilidade Pública

- Contabilidade Bancária

- Contabilidade Hospitalar

- Contabilidade Agropecuária

- Contabilidade Securitária.

A contabilidade pode ser conceituada como a ciência que estuda o patrimônio do ponto de vista econômico e financeiro, bem como os princípios e as técnicas necessárias ao controle, à exposição e à análise dos elementos patrimoniais e de suas modificações.

A ciência contábil possui relação com o:

- Direito

- Administração

- Economia.

2 OBJETO E OBJETIVO:

A contabilidade tem por objeto o patrimônio das pessoas físicas e jurídicas e por objetivo o controle desse patrimônio.

Por intermédio da contabilidade é possível gerenciar de forma mais efetiva:

- os recursos disponíveis;

- obter informações úteis ao planejamento das atividades,

- controlar ou reduzir despesas,

- aumentar receitas,

- conhecer o custo de produção, revenda ou consumo,

- apurar o lucro ou prejuízo,

- e ainda prevenir e identificar fraudes.

FINALIDADE:

A finalidade da contabilidade é fornecer informações às pessoas ou entidades interessadas na situação patrimonial (bens, direitos e obrigações) e econômica (lucro ou prejuízo) da entidade, bem como na aferição de sua capacidade produtiva. A contabilidade não deve ser utilizada para manipular demonstrações ou dados. Esta ciência se baseia em fatos e deve demonstrar a real situação patrimonial.

USUÁRIOS DAS INFORMAÇÕES E DEMONSTRAÇÕES CONTÁBEIS:

Os principais usuários são:

- investidores atuais e potenciais;

- empregados;

- credores por empréstimos;

- fornecedores e outros credores comerciais;

- clientes;

- governo e suas agências;

- e o público em geral.

Eles usam as demonstrações contábeis para satisfazer algumas das suas diversas necessidades de informação.

3 PATRIMÔNIO:

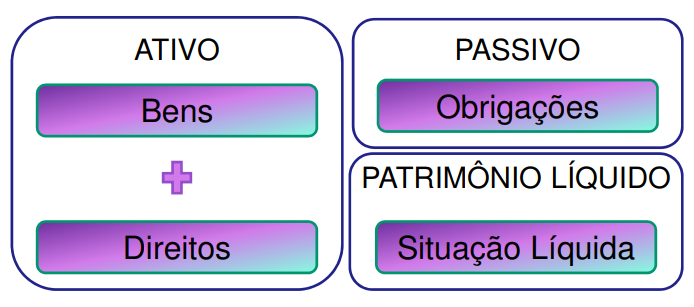

O patrimônio de uma pessoa física ou jurídica é composto pelo conjunto de bens, direitos e obrigações, passíveis de mensuração, de sua propriedade.

Patrimônio:

- Bens

- Direitos

- Obrigações

O patrimônio é composto por elementos positivos e negativos.

Elementos Positivos:

- Os bens e direitos representam o aspecto positivo patrimonial, que é denominado de “Ativo”.

Elementos Negativos:

- As obrigações representam o aspecto negativo patrimonial, que é denominado de “Passivo”.

Bens são todos os elementos corpóreos ou incorpóreos que integram o patrimônio. Para fins contábeis estes elementos devem ser passíveis de mensuração. Os bens corpóreos, também conhecidos como materiais ou tangíveis compreendem os bens que possuem “existência física”, como dinheiro, terrenos, veículos, salas comerciais, móveis e utensílios, máquinas e equipamentos, estoques, dentre outros. Já os bens incorpóreos, também conhecidos como imateriais ou intangíveis compreendem os bens que não existem fisicamente, como software, marcas, patentes, propriedade científica, ponto comercial, dentre outros.

Para garantir exclusividade e proteção de marcas e patentes a empresa deve efetuar o registro no INPI.

Direitos:

Direitos são todos os créditos (haveres) de uma pessoa física ou jurídica contra terceiros. Normalmente, os direitos são representados por títulos e documentos, como a duplicata, fatura, nota fiscal-fatura, nota promissória, conforme o caso. Representam direitos os adiantamentos a fornecedores, adiantamentos a empregados, impostos e contribuições a recuperar, dentre outros.

Obrigações:

As obrigações são representadas por todas as dívidas com terceiros, como:

- duplicatas a pagar;

- promissórias a pagar;

- salários e ordenados;

- impostos e contribuições a recolher;

- financiamentos;

- empréstimos;

- provisões para férias;

- 13° salário;

- dentre outros.

PATRIMÔNIO LÍQUIDO:

O Patrimônio Líquido pode ser representado por uma das seguintes fórmulas:

- PL = Bens + Direitos - Obrigações; ou

- PL = Ativo - Passivo

A fórmula do patrimônio líquido serve para medir a riqueza que a empresa possui.

Considere uma empresa que possui 15.000,00 em bens, R$ 3.000,00 em direitos, e R$ 25.000,00 em obrigações. Esta empresa terá um Patrimônio Líquido:

PL = Bens + Direitos - Obrigações

PL = 15.000 + 3.000 – 25.000

PL = - 7.000

Esta situação é vantajosa para a empresa?

A situação NÃO é vantajosa tendo em vista que o ativo, mesmo que transformado em dinheiro, não seria suficiente para cobrir as obrigações contraídas pela empresa.

- Nesta situação ocorre o que alguns autores denominam como “passivo a descoberto” ou “situação líquida negativa”.

Segundo o artigo 178, § 2 °, inciso III da Lei 6404/76 o patrimônio líquido é dividido nos seguintes grupos:

- capital social;

- reservas de capital;

- ajustes de avaliação patrimonial;

- reservas de lucros;

- ações em tesouraria; e

- prejuízos acumulados.

O patrimônio líquido também é conhecido como “capital próprio”, “recursos próprios” ou “passivo não-exigível”.

ATIVO:

Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez:

Os elementos do ativo serão registrados em dois grupos:

- ativo circulante; e

- ativo não circulante.

ATIVO CIRCULANTE:

No ativo circulante devem constar:

- as disponibilidades;

- os direitos realizáveis no curso do exercício social subsequente; e

- as aplicações de recursos em despesas do exercício seguinte.

O exercício social terá duração de 1 (um) ano e a data do término será fixada no estatuto (Art. 175 da Lei 6.404/76). Normalmente o exercício social, coincide com o ano civil, e encerra-se em 31 de dezembro de cada ano. As disponibilidades compreendem os elementos do ativo que representam dinheiro ou que sejam facilmente convertidos, a exemplo da conta caixa, bancos conta movimento, aplicações financeiras de liquidez imediata e numerários em trânsito.

Os direitos realizáveis no curso do exercício social subsequente, normalmente, se subdividem em:

- clientes;

- outros créditos;

- tributos a recuperar;

- investimentos temporários a curto prazo; e

- estoques.

As aplicações de recursos em despesas do exercício seguinte, ou “despesas antecipadas”, representam os gastos efetuados no ano em curso, mas que serão “consumidos” apenas no próximo exercício social. Tais gastos são lançados no ativo circulante por serem semelhantes aos “direitos” da empresa, tendo em vista que se tornarão despesas quando efetivamente incorridos.

No ativo não circulante são classificados os direitos realizáveis a longo prazo e os bens corpóreos e incorpóreos de uso permanente, normalmente de propriedade da companhia.

O ativo não circulante se subdivide em:

- ativo realizável a longo prazo;

- investimentos;

- ativo imobilizado;

- intangível.

ATIVO NÃO CIRCULANTE:

Ativo Realizável a Longo Prazo:

Classificam-se como ativo realizável a longo prazo os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

Investimentos:

Classificam-se como investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

Imobilizado:

Classificam-se como ativo imobilizado os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

O leasing financeiro passou a ser contabilizado como imobilizado a partir das alterações promovidas pela Lei 11.638/07.

Intangível:

Classificam-se como intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. São exemplos de bens classificáveis no ativo intangível:

- softwares;

- marcas;

- patentes;

- direitos de exploração;

- direitos autorais;

- ponto comercial adquirido;

- dentre outros.

PASSIVO:

O passivo é a parte do balanço patrimonial que evidencia as obrigações e o patrimônio líquido. As contas representativas de obrigações devem ser classificadas observando-se a ordem decrescente do grau de exigibilidade dos elementos nela registrados. Grau de exigibilidade representa o maior ou o menor prazo em que a obrigação deve ser paga. Quanto maior o grau de exigibilidade menor o prazo para pagamento.

No passivo, as contas serão classificadas nos seguintes grupos:

- passivo circulante;

- passivo não circulante; e

- patrimônio líquido.

PASSIVO CIRCULANTE:

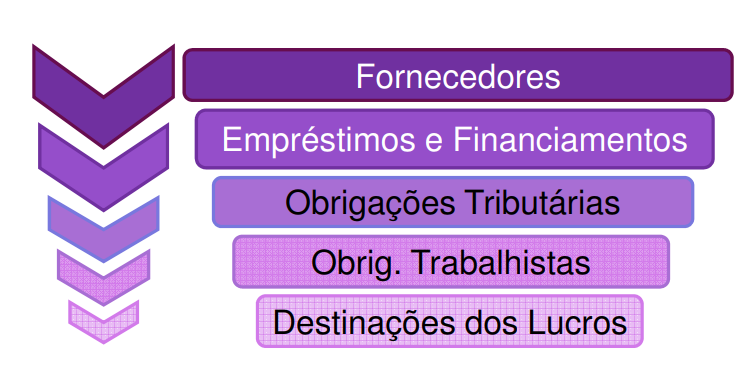

As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificada s no passivo circulante, quando se vencerem no exercício seguinte. O grupo do passivo circulante poderá conter subdivisões de acordo com a natureza das obrigações, como a exemplo de:

- fornecedores;

- empréstimos e financiamentos;

- obrigações tributárias;

- obrigações trabalhistas e previdenciárias;

- obrigações com sócios e participantes dos lucros;

- provisões; e

- outras obrigações.

PASSIVO NÃO CIRCULANTE:

As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo não circulante, se tiverem vencimento após o término do exercício seguinte.

O grupo “resultado de exercícios futuros” foi extinto pela Lei 11.941/09, e o saldo existente em 31/12/2008 deverá ser reclassificado para o PñC em conta representativa de receita diferida e do respectivo custo diferido.

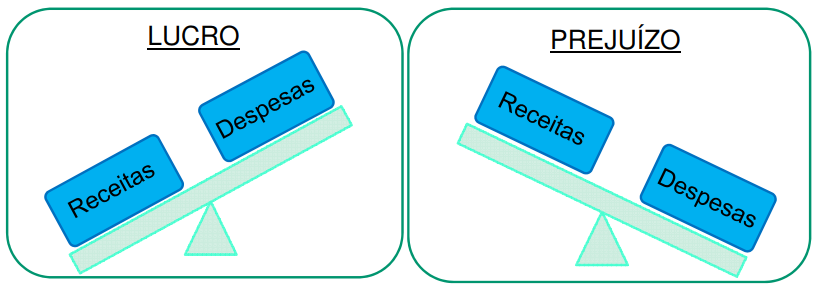

RESULTADO:

O resultado é representado por lucro ou prejuízo.

As contas do ativo, passivo e patrimônio líquido são consideradas contas patrimoniais, já as de receitas e despesas são consideradas contas de resultado.

4 RECEITAS:

As receitas são variações positivas do patrimônio líquido. Podem ser obtidas através de comercialização, industrialização, prestação de serviços, dentre outras formas.

Para fins da DRE, a empresa terá:

- a receita bruta;

- receita líquida;

- as receitas financeiras (como dedução das despesas financeiras); e

- as outras receitas

(Art. 187 da Lei 6.404/76)

A receita bruta compreende o preço de venda de mercadorias e serviços antes:

- das deduções das vendas;

- dos abatimentos de impostos e contribuições;

- das vendas canceladas e das devoluções de vendas.

Com isso chega-se à receita líquida.

O efeito da receita sobre o patrimônio pode consistir no aumento do ativo ou na redução do passivo. De uma forma ou de outra, a receita aumenta a situação líquida da empresa.

As receitas financeiras compreendem:

- os juros ativos;

- descontos condicionais obtidos;

- variações monetárias ativas;

- variações cambiais ativas;

- dentre outros.

Já as “outras receitas” abrangem os lucros de participações societárias, as vendas diversas, os ganhos de capital, e os demais ganhos.

Com as alterações promovidas pela Lei 11.941/09 as “receitas não-operacionais” passam a denominar-se “outras receitas”.

DESPESAS:

As despesas são variações negativas do patrimônio líquido. Possuem como objetivo, direto ou indireto, à obtenção de receitas.

O efeito da despesa sobre o patrimônio pode consistir na redução do ativo ou no aumento do passivo por despesa incorrida e não paga. De uma forma ou de outra, a despesa reduz a situação líquida da empresa.

São exemplos de despesas nas atividades da empresa:

- os salários;

- encargos e contribuições como INSS e FGTS;

- impostos;

- materiais de uso e consumo;

- depreciação;

- aluguéis;

- energia, água e telefone;

- dentre outros.

As despesas, normalmente são divididas em:

- despesas de vendas;

- despesas gerais;

- despesas administrativas;

- financeiras; e

- “outras despesas”.

Com as alterações promovidas pela Lei 11.941/09 as “despesas não-operacionais” passam a denominar-se “outras despesas”.

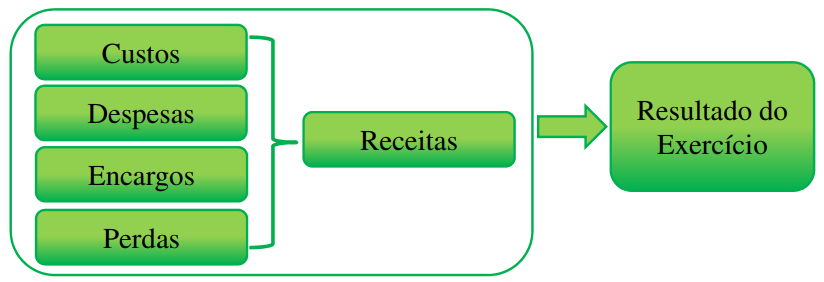

GASTOS:

Gasto é todo o sacrifício suportado pela empresa para a obtenção de bens e serviços que possam, de alguma maneira, contribuir para a geração de receita. Os gastos que alteram o patrimônio líquido são:

- despesas;

- custos;

- encargos; e

- perdas.

“Na determinação do resultado do exercício serão computados os custos, despesas, encargos e perdas, pagos ou incorridos” correspondentes as respectivas receitas e rendimentos reconhecidos (Art. 187, §1°, alínea b da Lei 6.404/76).

Despesas:

As despesas são “variações negativas do patrimônio líquido”. Os custos, encargos, e perdas também! Então qual a diferença entre eles?

As despesas representam apenas uma parcela de todos os gastos da empresa. Esta parcela compreende os gastos no consumo de bens ou serviços fora da área de produção de outros bens ou serviços, tais como gastos de vendas, gerais e de administração da empresa.

Custos:

Os custos representam gastos no consumo de bens e serviços para a produção de outros bens ou serviços.

Encargos:

Encargos correspondem à perda gradual de valor de bens através de depreciação, amortização ou exaustão. Por motivos práticos, os encargos são considerados como despesas de depreciação, amortização ou exaustão, porém, se estiverem diretamente vinculados à produção de bens e serviços serão considerados como custo.

Ao longo do tempo os bens podem ficar desgastados ou obsoletos.

Perdas:

O consumo de bens ou serviços de forma involuntária ou anormal na administração da empresa será considerado despesa, porém se a perda ocorrer na área de produção será considerado custo. .Em uma refinaria de petróleo a evaporação dos combustíveis produzidos será considerada um custo, desde que dentro de um padrão comum. Já se houver algum acidente e vazamento dos combustíveis, esses deverão ser considerados despesas.

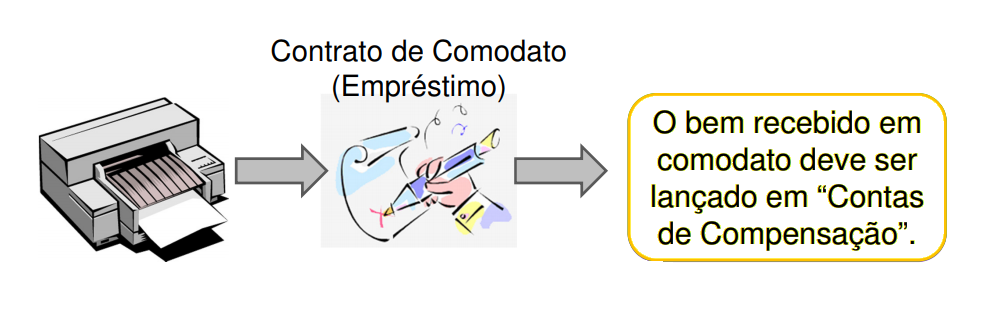

CONTAS DE COMPENSAÇÃO:

As contas de compensação constituem sistema próprio para controle e registro dos fatos relevantes que resultam em assunção de direitos e obrigações da entidade cujos efeitos materializar-se-ão no futuro e que possam se traduzir em modificações no patrimônio da entidade.

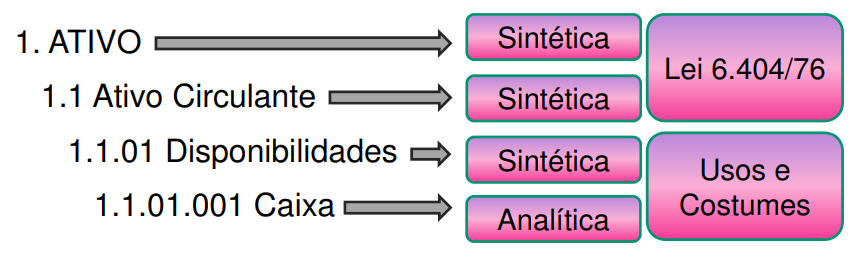

PLANO DE CONTAS:

Os elementos que formam o patrimônio e suas alterações são controlados por meio de contas, cuja função, é registrar e representar os bens, os direitos, as obrigações e a situação líquida patrimonial, além das receitas e despesas.

De acordo com a Lei 6.404//76 as contas podem ser dividas em dois grupos:

- contas patrimoniais; e

- contas de resultado.

A Resolução CFC 1.330/11 prevê um terceiro grupo chamado “contas de compensação” para registro dos fatos extrapatrimoniais.

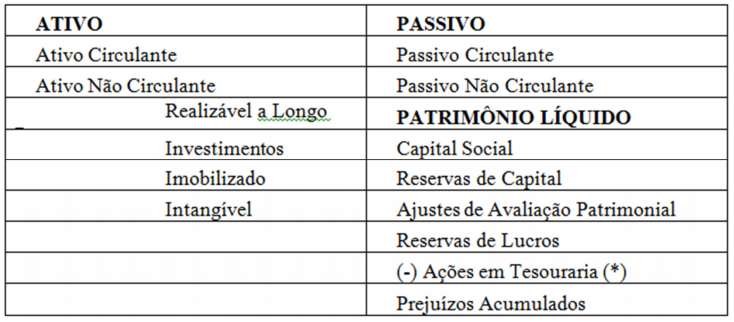

O agrupamento mínimo das contas patrimoniais, conforme artigo 178 da Lei 6.404/76, deverá ser:

ATIVO:

- Ativo Circulante

- Ativo Não Circulante

- Ativo Realizável a Longo

- Prazo

- Investimentos

- Imobilizado

- Intangível

PASSIVO:

- Passivo Circulante

- Passivo Não Circulante

- Patrimônio Líquido

- Capital Social

- Reservas de Capital

- Ajustes de Avaliação Patrimonial

- Reservas de Lucros

- Ações em Tesouraria

- Prejuízos Acumulados

O Plano de Contas é composto por contas SINTÉTICAS e contas ANALÍTICAS.

Algumas contas SINTÉTICAS foram pré-definidas pela legislação.

Sintéticas são contas que se Subdividem em Subcontas.

O detalhamento do plano de contas deverá ser diretamente proporcional à complexidade das operações da entidade e dos requisitos de informação a ela aplicáveis. Algumas entidades reguladoras, como ANS, BACEN, SUSEP, dentre outras, podem requerer o uso de um Plano de Contas específico (padronizado). O CFC determina que as empresas não devem necessariamente observar um padrão pré-definido para o Plano de Contas, exceto se submeterem a órgãos reguladores.

5 LANÇAMENTO CONTÁBIL:

O lançamento contábil serve para a escrituração dos fatos contábeis da entidade. Cada operação é objeto de um lançamento. A escrituração contábil deve ser executada:

- em idioma e em moeda corrente nacionais;

- em forma contábil;

- em ordem cronológica de dia, mês e ano;

- com ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas; e

- com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

A escrituração em forma contábil deve conter, no mínimo:

- data do registro contábil;

- conta devedora;

- conta credora;

- histórico; valor do registro contábil;

- informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

MÉTODO DAS PARTIDAS DOBRADAS:

Os lançamentos, que consistem no registro de fatos contábeis, são processados com base no método das partidas dobradas. O método das partidas dobradas foi citado, pela primeira vez, em Veneza, na Itália, em 1494, pelo frade franciscano Luca Pacioli. Neste método, também conhecido como “digrafia”, a escrituração é bilateral, ou seja, para todo débito deve haver pelo menos um crédito. Na sua origem, o método envolvia apenas uma conta a crédito e uma a débito. Atualmente um lançamento pode envolver um ou mais débitos e um ou mais créditos. Desta forma, observa-se uma das quatro combinações:

O uso deste método permite o controle simultâneo de todos os elementos patrimoniais e de resultado envolvidos em cada fato.

DOCUMENTOS CONTÁBEIS:

Documentação contábil é aquela que comprova os fatos que originam lançamentos na escrituração da entidade e compreende todos os documentos livros, papéis, registros e outras peças, de origem interna ou externa, que apoiam ou componham a escrituração. A documentação contábil é hábil quando revestida das características intrínsecas ou extrínsecas essenciais, definidas na legislação, na técnicacontábil ou aceitas pelos “usos e costumes”.

PRINCÍPIOS CONTÁBEIS:

Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade. São Princípios de Contabilidade:

- o da ENTIDADE;

- o da CONTINUIDADE;

- o da OPORTUNIDADE;

- o do REGISTRO PELO VALOR ORIGINAL;

- o da COMPETÊNCIA; e

- o da PRUDÊNCIA.

A inobservância dos Princípios de Contabilidade constitui infração nas alíneas “c”, “d” e “e” do art. 27 do Decreto-Lei n.º 9.295/46 e, quando aplicável, ao Código de Ética Profissional do Contabilista.

Princípio da Entidade:

O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Princípio da Continuidade:

O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

Princípio da Oportunidade:

O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

Registro pelo Valor Original:

Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas:

- custo histórico;

- variação do custo histórico.

Princípio da Competência:

O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

Princípio da Prudência:

O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

6 DEMONSTRAÇÕES CONTÁBEIS:

As demonstrações contábeis são as extraídas dos registros e documentos que compõem o sistema contábil de qualquer tipo de entidade. O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. Demonstrações contábeis preparadas de acordo com os preceitos contábeis atendem às necessidades comuns da maioria dos usuários.

Existem diversos tipos de demonstrações, sendo as principais:

- Balanço Patrimonial (BP);

- Demonstração do Resultado do Exercício (DRE);

- Demonstração dos Lucros ou Prejuízos Acumulados (DLPA);

- Demonstração das Mutações do Patrimônio Líquido (DMPL);

- Demonstração dos Fluxos de Caixa (DFC);

- Demonstração dos Resultados Abrangentes (DRA);

- Demonstração do Valor Adicionado (DVA).

Porém, algumas podem ser exigidas ou não dependendo do tipo da empresa: Sociedade Anônima, Sociedade de Grande Porte ou Pequenas e Médias Empresas.

Sociedades Anônimas:

Conforme disciplinam os artigos 176 e 177 da Lei 6.404/76, com alterações da Lei 11.638/07, as Sociedades Anônimas ao fim de cada exercício social deverão elaborar as seguintes demonstrações financeiras:

- balanço patrimonial;

- demonstração dos lucros ou prejuízos acumulados;

- demonstração do resultado do exercício;

- demonstração dos fluxos de caixa; e

- se companhia aberta, demonstração do valor adicionado.

As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior

Grande Porte:

O artigo 3º da Lei 11.638/07 determina que se aplique às sociedades de grande porte, ainda que NÃO constituídas sob a forma de sociedades por ações, as disposições da Lei 6.404/76, sobre escrituração e elaboração de demonstrações financeiras. Considera-se de grande porte a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhões de reais).

Pequenas e Médias Empresas:

As PMEs enquadradas na NBC TG 1000, aprovada pela Resolução CFC 1.255/09, deverão apresentar o conjunto completo de demonstrações contábeis da entidade, que deverá incluir todas as seguintes demonstrações:

- balanço patrimonial ao final do período;

- demonstração do resultado do período de divulgação;

- demonstração do resultado abrangente;

- demonstração das mutações do patrimônio líquido;

- demonstração dos fluxos de caixa;

- notas explicativas.

BALANÇO PATRIMONIAL:

O Balanço Patrimonial é a demonstração financeira (contábil) destinada a evidenciar, quantitativa e qualitativamente, em uma determinada data, a posição patrimonial e financeira da entidade. Ele é formado por duas partes: ativo e passivo, sendo que no ativo encontram-se os bens e os direitos, enquanto no passivo encontram-se as obrigações e o patrimônio líquido.

O BP deve apresentar, no mínimo, as seguintes contas:

- caixa e equivalentes de caixa;

- clientes e outros recebíveis;

- estoques;

- ativos financeiros;

- total de ativos classificados como disponíveis para venda;

- ativos biológicos;

- investimentos avaliados pelo MEP;

- propriedades para investimento;

- imobilizado;

- intangível;

- contas a pagar comerciais e outras;

- provisões;

- obrigações financeiras;

- obrigações e ativos relativos à tributação corrente;

- impostos diferidos ativos e passivos;

- obrigações associadas a ativos à disposição para venda;

- participação de não controladores apresentada de forma destacada dentro do patrimônio líquido; e

- capital integralizado e reservas e outras contas atribuíveis aos proprietários da entidade.

Tradicionalmente o balanço patrimonial é apresentado em uma forma gráfica “T” (forma horizontal), onde do lado esquerdo encontram-se os elementos do ativo e do lado direito o passivo:

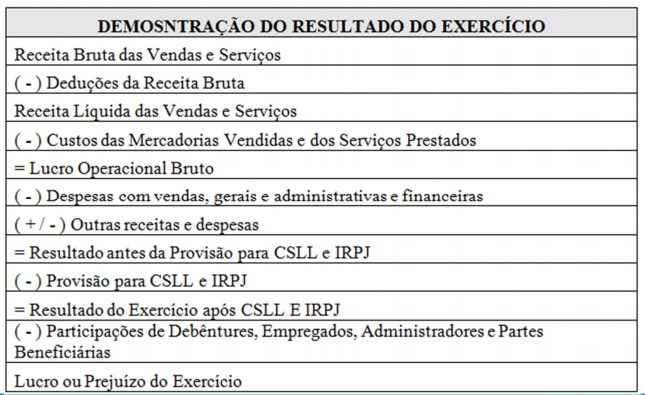

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO:

A DRE é um relatório contábil destinado a evidenciar a composição do resultado formado em determinado período de operações da entidade. A DRE deve, no mínimo, incluir as seguintes rubricas:

- receitas;

- custo dos produtos, das mercadorias ou dos serviços vendidos;

- lucro bruto;

- despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais;

- parcela dos resultados de empresas investidas reconhecida por meio do método de equivalência patrimonial;

- resultado antes das receitas e despesas financeiras

- despesas e receitas financeiras;

- resultado antes dos tributos sobre o lucro;

- despesa com tributos sobre o lucro;

- resultado líquido das operações continuadas;

- valor líquido dos seguintes itens:

- resultado líquido após tributos das operações descontinuadas;

- resultado após os tributos decorrente da mensuração ao valor justo menos despesas de venda ou na baixa dos ativos ou do grupo de ativos à disposição para venda que constituem a unidade operacional descontinuada;

- resultado líquido do período.

A DRE é apresentada somente de forma vertical, conforme exemplo a seguir:

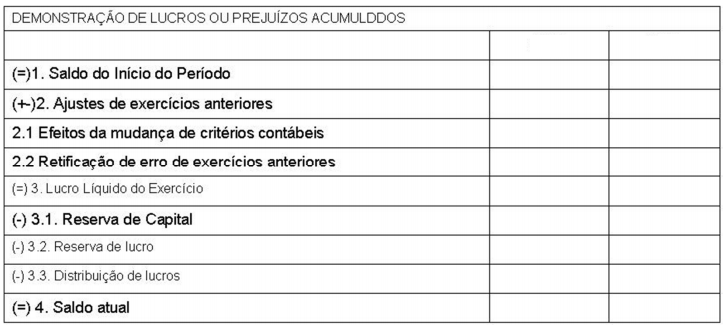

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS:

A DLPA é um relatório que tem por finalidade evidenciar a destinação do lucro líquido apurado no final de cada exercício social. A DLPA discriminará:

- o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

- as reversões de reservas e o lucro líquido do exercício;

- as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

A DLPA também é apresentada de forma vertical conforme modelo:

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO:

A DMPL é um relatório contábil que visa evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio Líquido em um determinado período. A DMPL é elaborada com colunas que representam as contas do Patrimônio Líquido, e linhas que representam as transações ocorridas e que devem ser evidenciadas com relação a cada conta (coluna) do patrimônio.

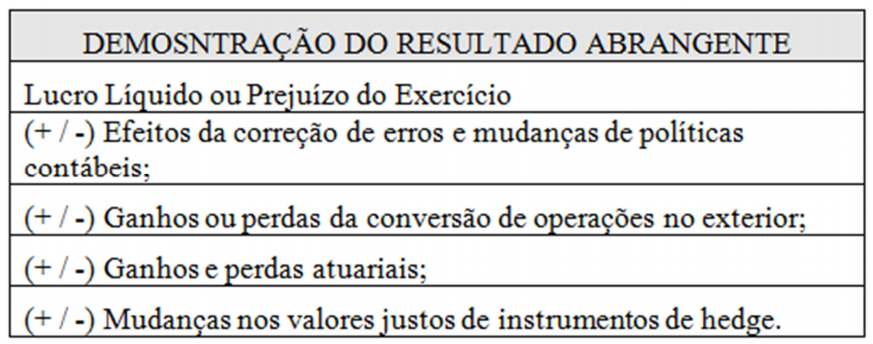

DEMONSTRAÇÃO DOS RESULTADOS ABRANGENTES:

A DRA apresenta as receitas, despesas e outras mutações que afetam o patrimônio líquido, mas que não foram reconhecidas ainda na DRE, conforme disposição de Pronunciamentos, Interpretações e Orientações que regulam a atividade contábil. A DRA pode ser apresentada dentro da DMPL, ou através de relatório próprio. O CPC sugere que se faça uso da apresentação na DMPL. Quando apresentada em demonstrativo próprio, a DRA tem como valor inicial o resultado líquido do período apurado na DRE, seguido dos outros resultados abrangentes, conforme estrutura mínima para a Demonstração do Resultado Abrangente estabelecida pelo CPC 26:

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA:

A DFC é um relatório contábil que tem por finalidade evidenciar as transações ocorridas em um determinado período e que provocaram modificações no saldo da conta Caixa e Equivalentes de Caixa. A DFC é uma demonstração sintetizada dos fatos administrativos que alteram o caixa e equivalentes de caixa durante um determinado período. A Demonstração dos Fluxos de Caixa compreende o fluxo das atividades operacionais, dos financiamentos e dos investimentos, e pode ser elaborada através do método direto ou indireto.

DEMONSTRAÇÃO DO VALOR ADICIONADO:

A DVA é um relatório contábil que evidencia o quanto de riqueza uma empresa produziu, isto é, quanto ela adicionou de valor aos seus fatores de produção, e o quanto e de que forma essa riqueza foi distribuída (entre empregados, governo, acionistas, financiadores de capital) bem como a parcela retida na empresa para reinvestimento. A DVA evidencia a riqueza econômica produzida pela empresa em determinado exercício. A partir da DVA das empresas pode-se obter, dentre outras, as seguintes principais informações:

a) a contribuição da empresa na formação do Produto Interno Bruto (PIB);

b) o nível de contribuição de uma empresa para a riqueza regional ou setorial;

c) verificar a contribuição da empresa à sociedade em geral através de pagamentos de impostos ao governo;

d) as empresas podem medir o nível de participação da mãode-obra na geração de sua riqueza.

NOTAS EXPLICATIVAS:

As notas explicativas são exigidas pelo § 4º do art. 176 da Lei 6.404/76 e pela Resolução CFC 1.255/09. Portanto, as notas explicativas são obrigatórias para as Sociedades Anônimas, de Grande Porte, e Pequenas e Médias Empresas. As notas explicativas são esclarecimentos que visam complementar as demonstrações contábeis e informar os critérios contábeis utilizados pela empresa, a composição de saldos e determinadas contas, os métodos de depreciação, os principais critérios de avaliação dos elementos patrimoniais, dentre outros.

LIVROS CONTÁBEIS E COMERCIAIS:

Os livros contábeis mais conhecidos são: Livro Diário, Livro Razão, Caixa e Contas Correntes. Enquanto os livros principais, diário e razão, registram todos os fatos contábeis e m um determinado período, os livros auxiliares, caixa e contas corrente, registram apenas alguns fatos contábeis. O Livro Diário é obrigatório e exigido pelo Código Civil. No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.